《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

♚

随着上周4家公司发布中报,A股正式进入中报季。这次周报承上启下,给出A股市场震荡期中收获中报季的投资策略。

首先,无论是周期躁动还是价值轮动,其核心都是远期PEG收敛;另外,业绩的稳定性和超预期,以及经营性现金流也很重要

。

♚

A股进入整固阶段,盈利因子作用上升。

中期策略报告《利率为纲,价值为本》强调,随着金融监管节奏的变化,6月份利率中枢下行修复后,三季度利率趋势方向不明显,整体平缓。近期宏观数据无论是周期品价格回暖还是需求略超预期,对A股的影响都是偏正面的。而无论是纠结的债市,还是相机抉择的金融监管风格,利率水平都难以出现进一步明显上行。这是A股在6月修复后能进入一段较长整固期的核心原因。

盈利因子对市场结构的相对作用更明显,这也是上证50和创业板行情进一步分化的核心原因

。

♚

收获中报季,从三个维度入手:

➤

紧扣PEG,重视性价比。近期无论是周期躁动还是价值轮动,行情的核心都是远期PEG比较低的行业在修复。

6月1日至今,相对沪深300收益为正的行业,大都是当初远期PEG较低的行业。在A股震荡整固的阶段,紧扣远期PEG指标选取性价比较高的行业很重要,这也是我们最近几个月亮马组合行业轮动的主要逻辑之一。

从远期PEG的角度出发,前期相对滞涨的建筑、地产和交通运输值得关注。

➤

先抓确定性,再找超预期。

业绩的预期差在结构行情中的作用更明显,近期行业表现与其盈利预期变动相关性高。全部A股的盈利增速在2017年是逐季下行的,这种背景下市场给予盈利不达预期的“惩罚”是比较强的。从个别案例来看,近期不少业绩“暴雷”的个股盘内“闪崩”就是佐证。以业绩预警为例,中报预警“略减”、“预减”、“首亏”公司,在公告当天平均相对沪深300的收益率-2.7%~-3.2%之间;而“扭亏”和“预增”的公司这个数值是+0.5%和+1.2%。

为了降低“踩雷”概率,在业绩增速相对稳定的价值板块中谋求确定性溢价是很重要的,这方面行业龙头都会有一定溢价;在此基础上,进一步寻找业绩超预期品种的性价比更高。

具体的行业与预计超预期品种参见正文。

➤

稳定的经营现金流是重要的加分项。

A股目前的盈利质量存在结构性的问题。A股因为ST制度的缘故,历来都是存在系统性的盈余管理。即便考虑非经常性损益也无法完全排除盈余管理的影响,而经营性现金流则是相对不容易调整且真实的指标。

因此,在行业和个股选择时,稳定的经营性现金流是重要的加分项;可以关注经营性现金流比较稳定的行业,如电信运营、航空机场、电力及电网、石油化工和品牌服饰等。

♚ 风险提示:

6月国内宏观经济数据弱于预期;2017年中报公布情况整体弱于预期;监管政策再发力,利率再次快速上行;人民币再次进入贬值通道。

随着上周4家公司发布中报,A股正式进入中报季。这次周报承上启下,给出A股市场震荡期中收获中报季的投资策略。

首先,无论是周期躁动还是价值轮动,其核心都是远期PEG收敛;另外,业绩的稳定性和超预期,以及经营性现金流也很重要。

在利率和宏观环境平稳,A股进入整固期。

我们在中期策略报告《利率为纲,价值为本》中强调,随着金融监管节奏的变化,6月份利率中枢下行修复后,三季度利率趋势走势不明显,整体运行平缓。同时,最近两个月的宏观经济数据无论从价还是量上相对市场预期都有明显修复。预计三季度A股整体处于震荡整固期,盈利因子对市场结构的相对作用更明显,这也是近期业绩稳健的以白马蓝筹为主的上证50创新高,而业绩地雷密度相对较高的创业板指数创新低的主要原因。

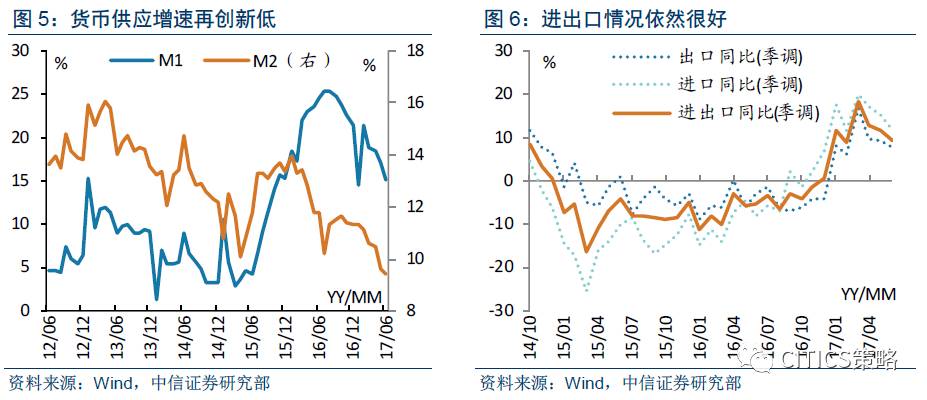

如下图所示,最近公布的6月份数据相对市场预期而言并不算差:物价数据整体平缓,新增信贷超预期,影子银行规模并没有出现显著回落,而进出口数据显示外需和内需都不弱。我们预计7月17日即将公布的GDP、工业增加值、消费和投资类数据都不会太差。

一方面,6月份进出口同比增速分别达到了11.3%/17.2%,外贸顺差428亿美元;都明显好于市场的一致预期。即使经过工作日季调后,数据显示同比增速依然在10%左右的高位,价格因素是近期进出口额同比波动的主要原因,进出口数量指标依然比较稳健。

另一方面,金融监管的节奏边走边看,对利率水平难以产生趋势性影响。

从近期的金融数据可以发现,虽然新增信贷开始回暖,但M2同比在6月份依然创下了9.4%的新低,而近期趋严的金融监管似乎暂时没有影响影子银行规模的扩张。我们监控的影子银行新增产品规模从去年10月份房地产调控以来就持续上行,到6月份上行趋势也没有缓解。

如果后续银监会对通道类业务监管进一步趋严,那么其对接的影子银行产品新增规模可能会下行。相反,我们认为最近两个月依然比较强劲的影子银行规模扩张一方面表明实体经济融资需求比较旺盛,另一方面也表明监管挤压其它渠道时,信托相对受益于这种挤出效应。

这也佐证了银监会和证监会在三季度边走边看的监管节奏:证监会监管要求相对更严,而银监会对信托和非标产品对接通道的监管相对松一些。

综上所述,近期宏观数据无论是周期品价格回暖还是需求略超预期,对A股的影响都是偏正面的;而无论是纠结的债市,还是相机抉择的金融监管风格,利率水平都难以出现进一步明显上行。这是A股在6月修复后能进入一段较长整固期的核心原因。

把盈利增速和估值变化统一起来,可以发现,

无论是周期躁动还是价值轮动,近期结构行情的核心都是远期PEG比较低的行业在修复。

如下图所示,我们按照6月1日的可得数据绘制了表征当时远期PEG分布的散点图;当时全市场均衡的远期PEG(ttm-PE/2016~18净利润CAGR)水平为0.91,市场修复后,目前的水平为0.98。可以发现,从6月1日至7月14日这段时间里,相对沪深300收益为正的行业,大都是当初位于均衡射线下方的这些行业。而绿色标识的行业期间相对收益为负,他们当中不少都位于相对PEG比较高的位置。

这就构成了近期配置策略的

第一个维度,选择远期PEG度量的相对配置性价比比较高的行业。

这也是我们近期推荐价值轮动和周期板块交易性机会的主要逻辑之一。

目前来看,前期相对滞涨的建筑、地产和交通运输行业依然值得关注。

业绩的预期差在结构行情中的作用更重要。

如下图所示,我们计算了6月以来中信一级行业相对与沪深300的收益率,以及这些行业在2017年净利润增速一致预期的变化。可以发现相对收益为正的行业,期间盈利预期大都是好转的,而相对收益为负的行业中,不少盈利增速预期都是恶化的。

首先,全部A股的盈利增速在2017年是逐季下行的。

在中期策略报告,我们汇总了对非金融板块的盈利增速预测和市场对金融板块盈利增速的一致预期,预计2017年全部A股的盈利增速会从2016年的8.4%进一步上升至12.8%,这将是A股盈利增速连续第二年上行。但是,分季度来看,同比增长的高点在2016Q4,2017年各季增速逐步下行,预计Q1~Q4的增速分别为21.6%(实际值)/11.5%/10.8%/7.2%。其主要原因是价格因素(主要是PPI)同比见顶后,周期板块对盈利增速推动作用明显衰减。

全市场盈利增速下行的大背景下,市场给予盈利不达预期的“惩罚”是比较强的。

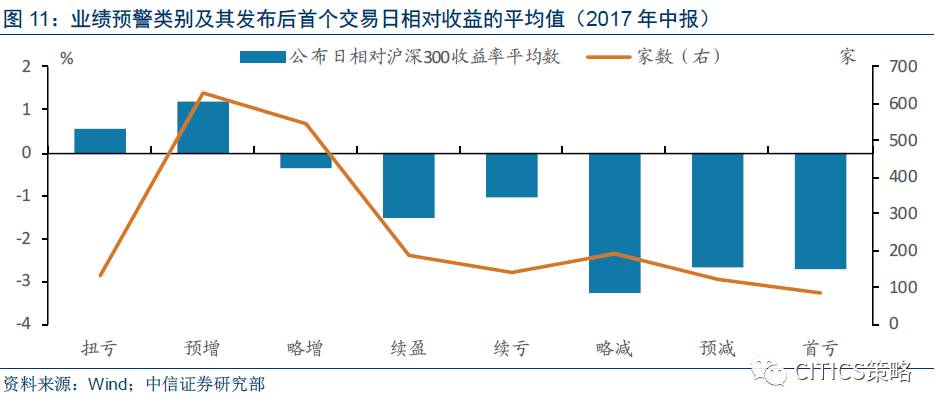

以公布情况相对比较充分的业绩预警为例。截至7月14日,全部A股披露2017年中报业绩预警共2031家,其中续盈186家,略减192家,略增544家,扭亏132家;预减124家,续亏139家,预增630家,首亏84家。其中可以算作“预喜”的扭亏、预增、略增、续赢一共1492家,占比73.5%;其它4类较差的业绩预警占比26.5%。

如下图所示,预喜的家数占比较高,我们统计发现这些预喜的公告发布后当天,对应个股的相对沪深300收益率平均数要明显高于其它四类预警情况。其中“扭亏”和“预增”在公告后基本都是有相对正收益。但更重要的是,虽然预警类别占比不多,但一旦出现“续亏”、“略减”、“预减”、“首亏”这四类公告的公司,当天平均都会出现很明显的相对负收益。特别是后三种预警类型,公告当天相对沪深300的相对收益平局值大都在-2.7%~-3.2%之间。

这就得出了中报期配置策略的

第二个维度:为了降低“踩雷”概率,在业绩增速相对稳定的价值板块中谋求确定性溢价是很重要的;在此基础上,进一步寻找业绩超预期品种的性价比相对较高。

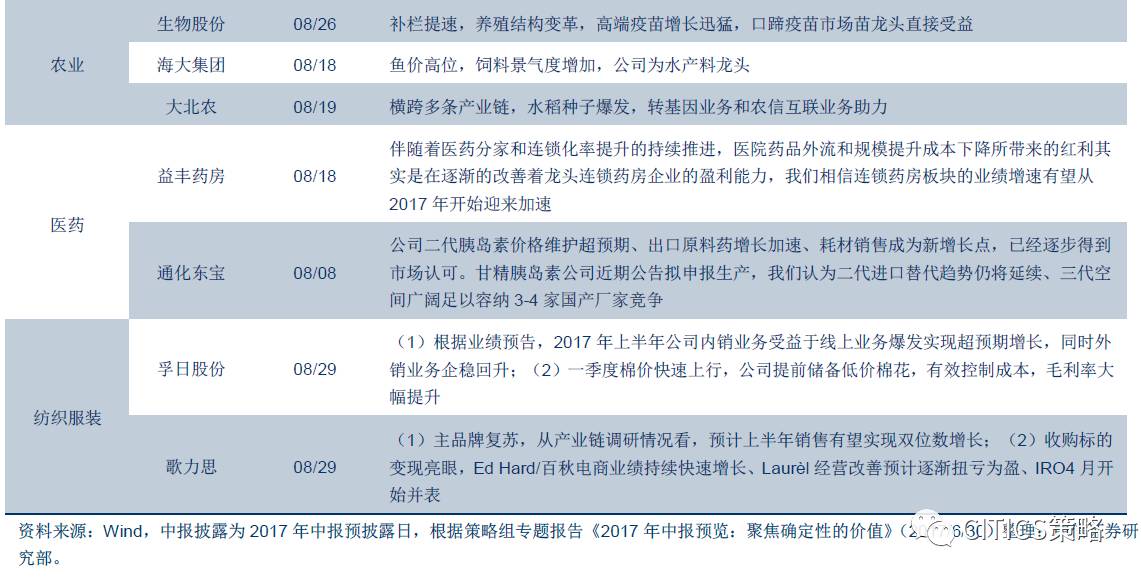

我们在6月30日的专题报告《2017年中报预览:聚焦确定性的价值》已经进行过比较全面的论述,这里不再重复。结合中信证券研究部相关行业分析师的观点,我们给出的部分值得关注板块的可能超预期标的汇总如下表所示。

盈余管理现象使得弱市环境下更容易出现业绩“地雷”。A股目前的盈利质量也存在结构性问题。

我们这里讲的盈利质量,主要跟上市公司的盈余管理有关,盈余管理越少的公司,盈利质量越高,估值质量也相应较高。

而A股市场因为ST制度的缘故,历来都是存在系统性的盈余管理。

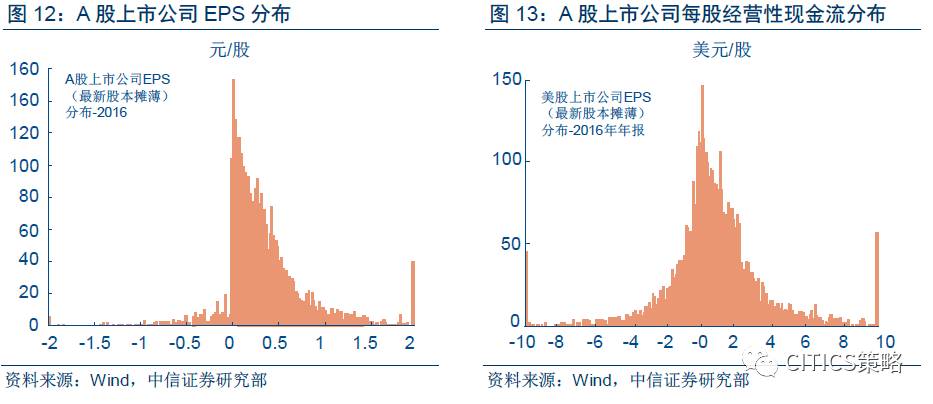

我们在“数据观天下”系列报告当中多次对比了A股上市公司和美股上市公司的ROE以及EPS的分布,美股的ROE分布及EPS分布大体呈现正态分布的形式(港股其实也类似),但A股上市公司呈现“截尾”分布,大量公司聚集在0附近,保持一个微小的盈利水平(其实是为了避免连续亏损)。

这种盈余管理的普遍性可以通过扣非后的EPS分布或者是每股经营活动现金流分布看出来。

采用扣非后的EPS或是每股经营性现金流分布,基本上也呈现钟型曲线的形状,“截尾”表现得不再明显,每股经营性现金流分布的形态更接近正态分布。

从中可以看出,即便考虑非经常性损益也无法完全排除盈余管理的影响,而经营性现金流则是相对不容易调整且真实的指标。

这种盈余管理的普遍性可以通过扣非后的EPS分布或者是每股经营活动现金流分布看出来。

采用扣非后的EPS或是每股经营性现金流分布,基本上也呈现钟型曲线的形状,“截尾”表现得不再明显,每股经营性现金流分布的形态更接近正态分布。

从中可以看出,即便考虑非经常性损益也无法完全排除盈余管理的影响,而经营性现金流则是相对不容易调整且真实的指标。

这种普遍的盈余管理在牛市完全不成问题,

但没有了牛市的环境,问题就来了

:一是上市公司没有很强的市值管理动力很可能会“洗报表”,另一个是投资者更加谨慎,不仅仅关注利润表,同时更加关注资产负债表和现金流量表反映的盈利质量。

这种盈利质量问题的爆发往往出现在估值有下行压力的时候。

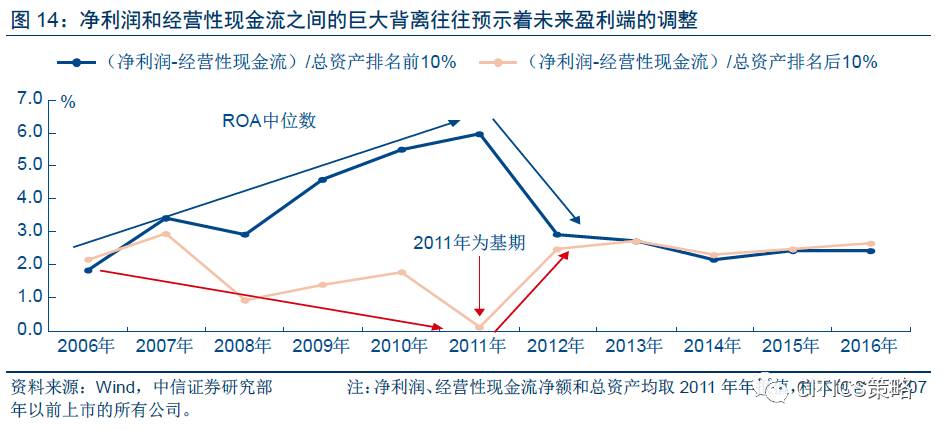

并且,之前的盈利看起来越好,最后的“雷”往往越大。为了直观地展示这一点,我们以2011年作为基期,以2011年年报计算上市公司“(净利润-经营性现金流金额)/总资产”,分别取该比例最高的10%的上市公司(反映利润与现金流的背离),以及最低的10%的上市公司。我们计算了这两类上市公司在2011年以前的5年当中ROA的中位数以及2011年以后的5年当中ROA的中位数。可以明显看到,利润和现金流背离严重的上市公司,以往的ROA整体上看起来非常亮眼,但很快就出现“业绩变脸”,ROA迅速下降;而现金流健康而当期利润不算高的公司,ROA迅速上升。最终二者收敛。

中报期配置的

第三个维度:

在行业和个股选择时,稳定的经营性现金流是重要的加分项。这方面,可以关注经营性现金流比较稳定的行业,如电信运营、航空机场、电力及电网、石油化工和品牌服饰等