分析师:

谢长雁 S0980517100003

联系人:

陈曦炳 chenxibing@guosen.com.cn

■

业绩符合预期,三季度保持增长

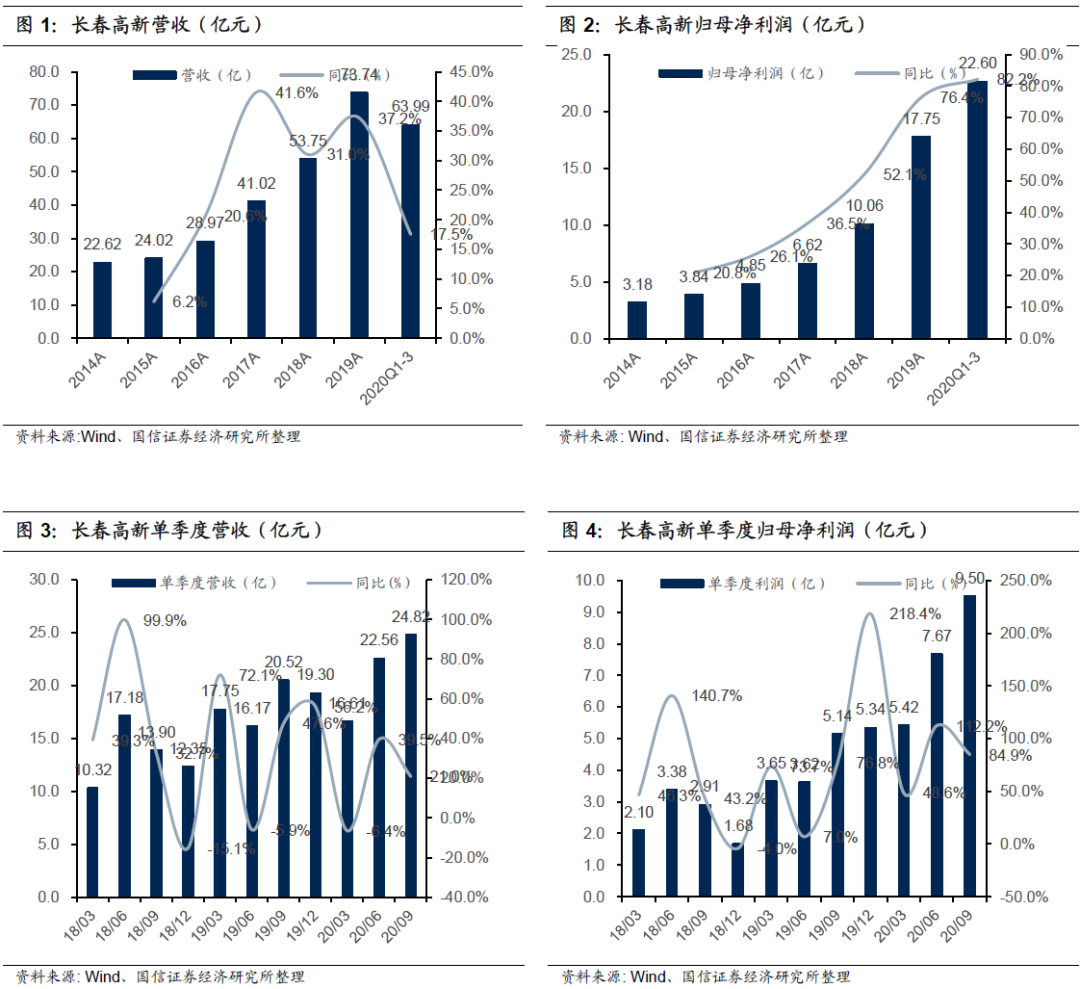

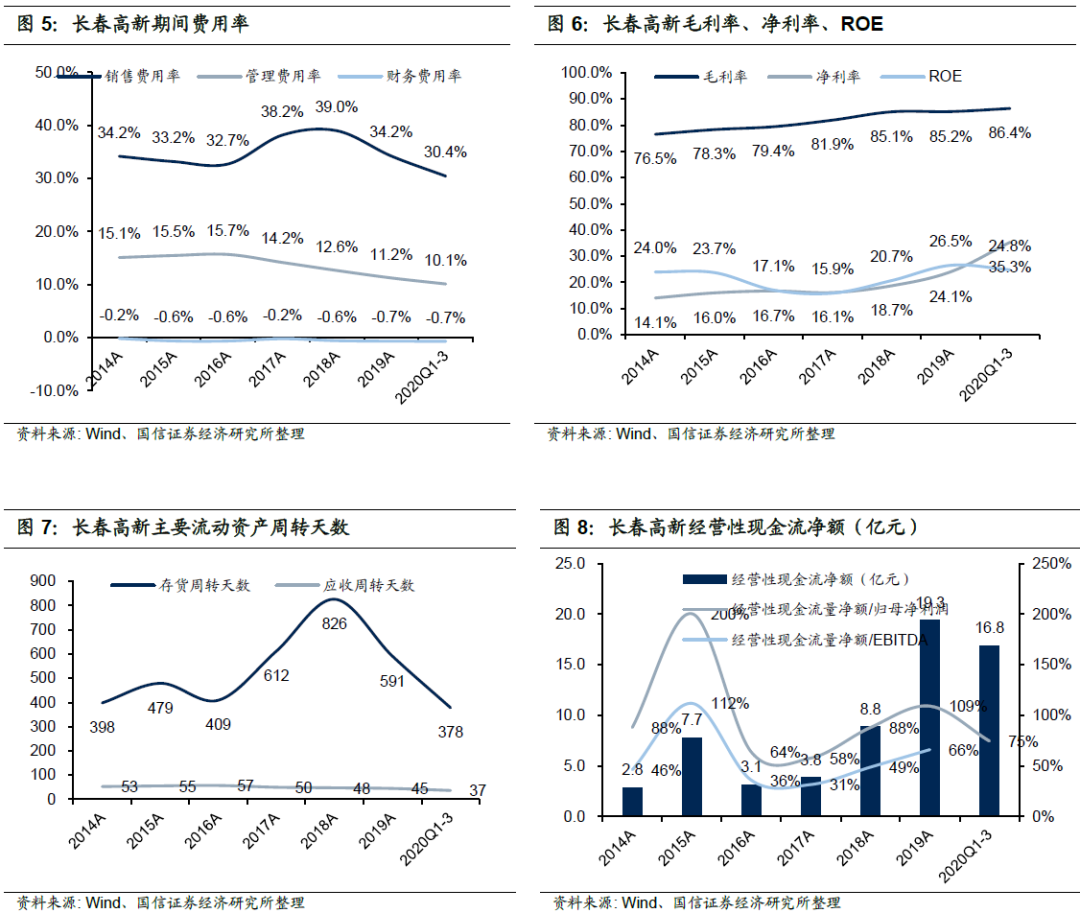

长春高新前三季度实现营收63.99亿元(+17.6%),归母净利润22.60亿元(+82.2%),经营性净现金流16.85亿元(+6.9%);第三季度营收24.82亿元(+21.0%),归母净利润9.50亿元(+84.9%)。公司毛利率小幅上升至86.4%(+0.5pp),管理费用率及研发费用率基本持平,销售费用率大幅下降至30.4%(-4.7pp)。

■

金赛药业:增速有所放缓,长期成长动力十足

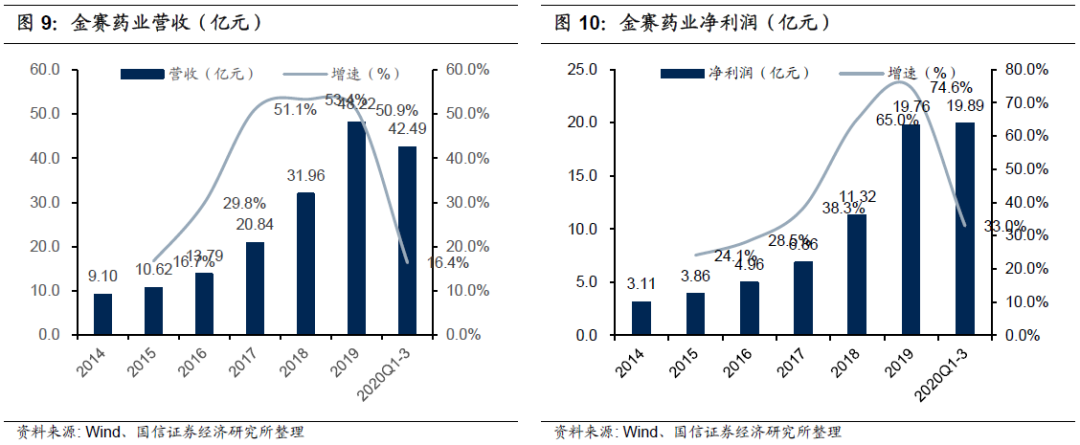

金赛药业前三季度实现营收42.49亿元(+16.4%),净利润19.89亿元(+33.0%),其中第三季度营收17.14亿元(+13.4%),净利润8.60亿元(+27.9%),受到疫情影响,增速有所放缓。虽然疫情短期对新患入组和业绩增长形成冲击,但是金赛长期的成长驱动力在于渠道的拓展和下沉,且中国生长激素存量释放的天花板还远未达到,随着公司持续增加生长激素的覆盖度,金赛药业的业绩增速将出现回升。

■

百克生物:水痘疫苗高增长,鼻喷流感疫苗贡献增量

百克生物前三季度实现营收10.75亿元(+51.5%),净利润3.34亿元(+81.9%),其中第三季度营收4.83亿元(+58.7%),净利润1.63亿元(+85.5%)。前三季度水痘疫苗批签发654万人份(+34.9%),实现快速增长,新品种鼻喷流感疫苗批签发157万人份,预计将大幅增厚百克生物的利润。

■

风险提示:

生长激素集渠道扩张不及预期,集采政策风险

■ 投资建议:

上调至“买入”评级

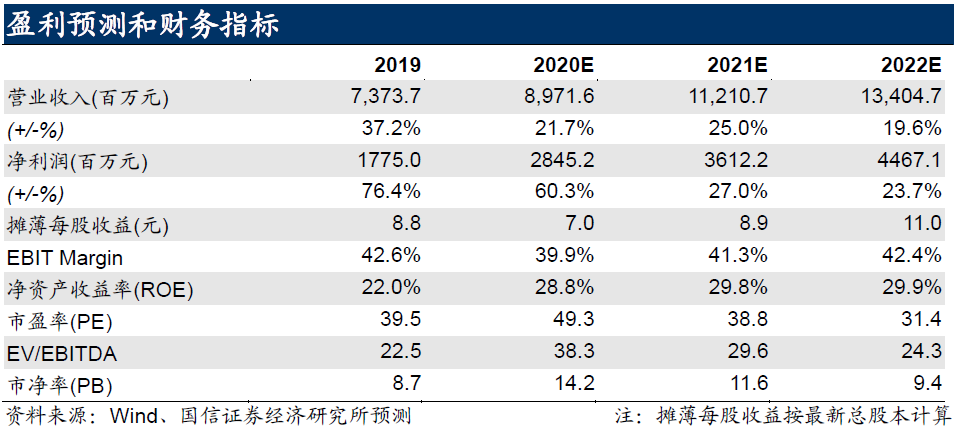

长春高新是生长激素优质赛道中的龙头公司,行业壁垒高,且公司具有品牌和渠道优势。虽然金赛药业今年的新患入组和业绩增速受到疫情短期冲击,但长期成长驱动力并未发生改变。我们维持盈利预测,预计2020~2022年净利润28.5/36.1/44.7亿元,同比增长60%/27%/24%,对应当前股价的估值为49/39/31x。生长激素市场空间巨大且消费属性强,金赛药业成长动力十足,百克生物的流感疫苗也将带来业绩增量,上调至“买入”评级。

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所(医药行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(医药行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。