核心观点

零售板块

2Q19

基金持仓分析

(

1

)

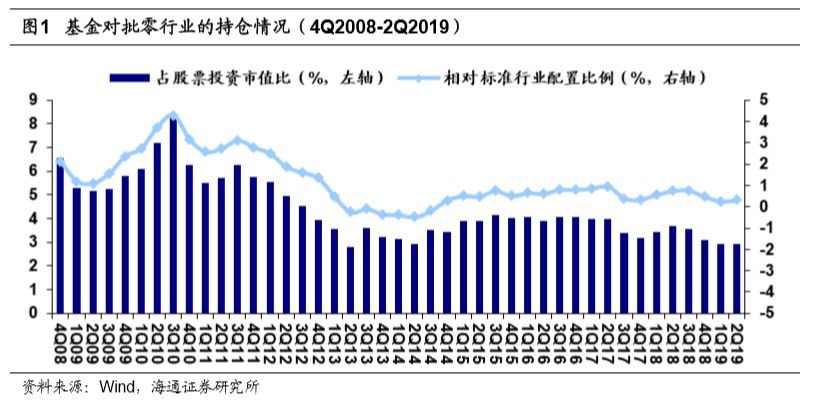

行业:

整体持仓环比

下降

2Q19

基金持仓及相对行业配置比例与

1Q19

相比有所下降(图

1

),批零行业个股占基金股票投资市值之比为

2.91%

,环比减少

0.02pct

,超出股票市场标准行业配置比例

0.32pct

,与

1Q19

相比增加

0.05pct

。

(

2

)

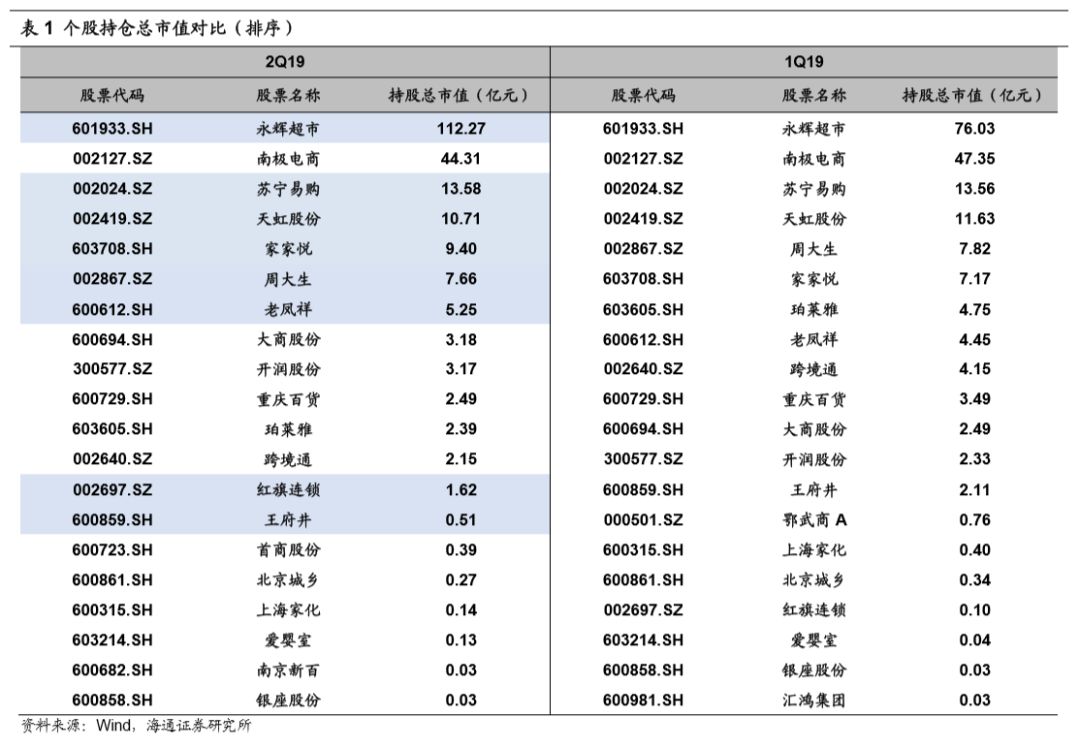

个股:永辉超市、家家悦、红旗连锁、老凤祥等基金持仓量和比例增加

较多

因披露口径问题,此处数据统一用基金前十大重仓股做对比

:

①

持仓总市值

(表

1

)

:

永辉

/

家家悦

/

红旗

/

老凤祥环比增加较多。

永辉超市

基金持仓

112.27

亿元位居榜首,环比

1Q19

,

永辉超市、家家悦、红旗连锁、老凤祥持仓总市值增加较多

,分别增加

36.25

亿元、

2.23

亿元、

1.51

亿元、

0.8

亿元,南极电商、王府井持仓总市值下降较多,分别减少

3.04

亿元、

1.6

亿元

。

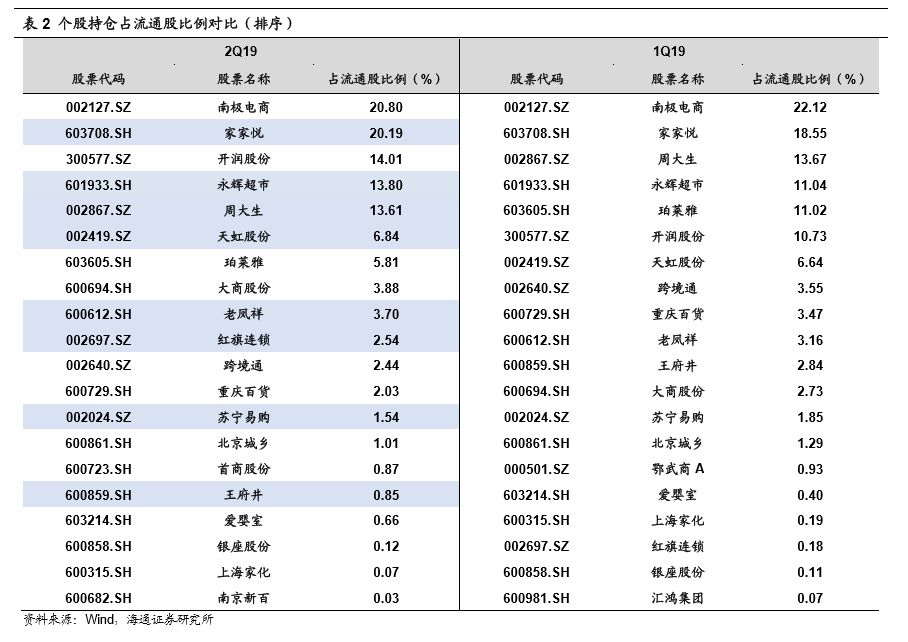

②

持仓市值

/

流通市值

(表

2

)

:

永辉

/

红旗

/

家家悦环比增加较多。

南极电商占比最高为

20.80%

,环比

1Q19

,

永辉超市、红旗连锁、家家悦环比增加较多

,各增加

2.76

、

2.35

、

1.64

个百分点,王府井环比降幅较大,减少

1.99

个百分点

。

②

持仓市值

/

流通市值

(表

2

)

:

永辉

/

红旗

/

家家悦环比增加较多。

南极电商占比最高为

20.80%

,环比

1Q19

,

永辉超市、红旗连锁、家家悦环比增加较多

,各增加

2.76

、

2.35

、

1.64

个百分点,王府井环比降幅较大,减少

1.99

个百分点

。

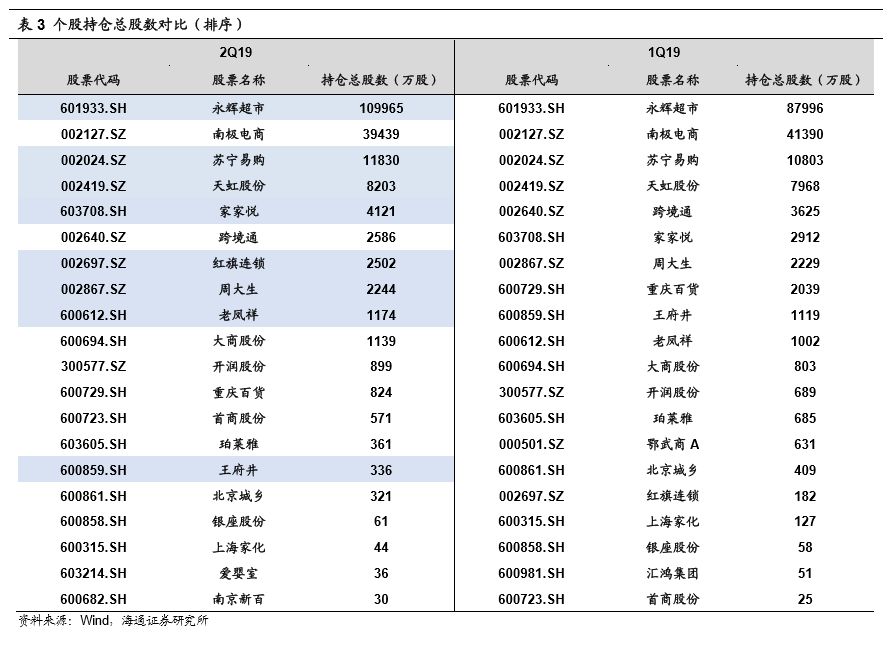

③

持仓总股数

(表

3

):

永辉

/

红旗

/

家家悦

/

苏宁环比增加较多。

永辉超市

11

亿股居首,环比

1Q19

,

永辉超市大幅增加

2.2

亿股,主要个股持仓量大多略有增加,红旗连锁、家家悦、苏宁易购环比增加较多

,分别增加

2319

、

1209

、

1027

万股,王府井环比

1Q

减少

784

万股

。

③

持仓总股数

(表

3

):

永辉

/

红旗

/

家家悦

/

苏宁环比增加较多。

永辉超市

11

亿股居首,环比

1Q19

,

永辉超市大幅增加

2.2

亿股,主要个股持仓量大多略有增加,红旗连锁、家家悦、苏宁易购环比增加较多

,分别增加

2319

、

1209

、

1027

万股,王府井环比

1Q

减少

784

万股

。

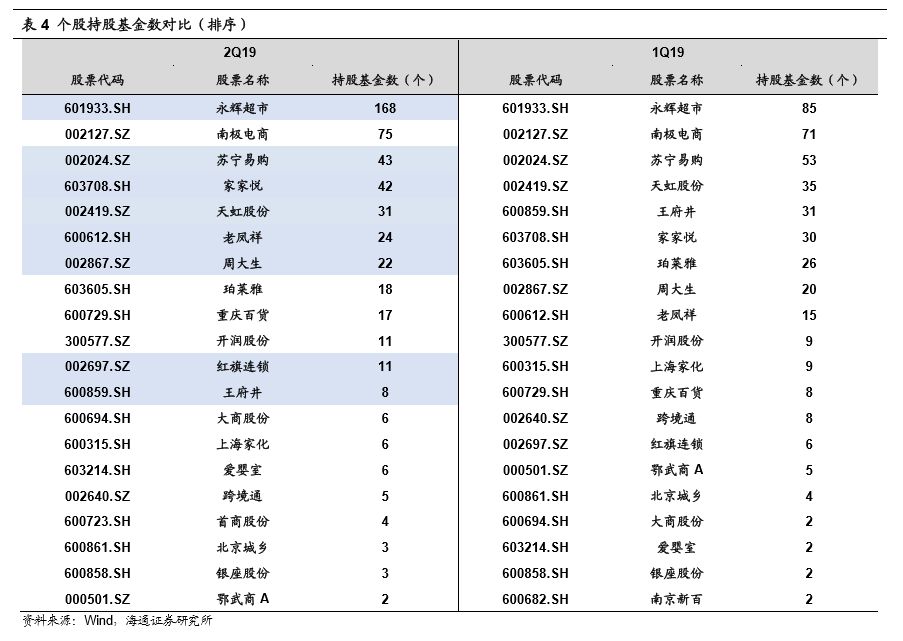

④

持仓基金数

(表

4

):

永辉

/

家家悦

/

老凤祥持仓基金数增加较多。

永辉超市、南极电商、苏宁易购持仓基金数位居前

3

位,分别为

168

家、

75

家和

43

家,环比

1Q19

,永辉超市、家家悦持股基金数明显增加,分别增加

83

家、

12

家,降幅居前的包括王府井、苏宁易购等

。

④

持仓基金数

(表

4

):

永辉

/

家家悦

/

老凤祥持仓基金数增加较多。

永辉超市、南极电商、苏宁易购持仓基金数位居前

3

位,分别为

168

家、

75

家和

43

家,环比

1Q19

,永辉超市、家家悦持股基金数明显增加,分别增加

83

家、

12

家,降幅居前的包括王府井、苏宁易购等

。

(

3

)

重点个股基金持仓占流通股比例

变化

(

3

)

重点个股基金持仓占流通股比例

变化

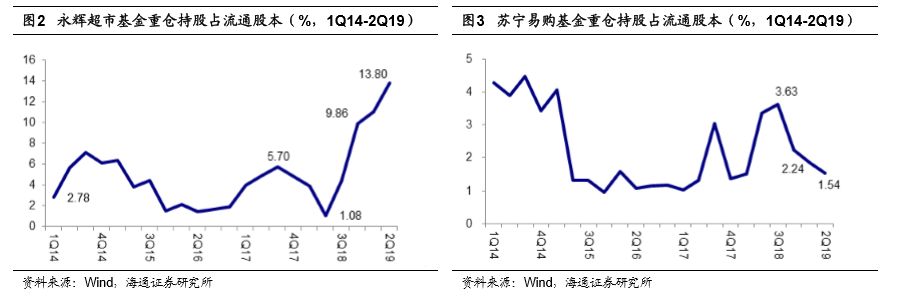

①永辉超市(图

2

)

:

4Q16-2Q17

基金持仓占比明显提升,

3Q17

达到

5.70%

后开始有所下降,

2Q18

降至最低点

1.08%

,随后持续提升,

2Q19

增加至

13.80%

,基金持仓占比创历史新高

。

②苏宁易购(图

3

)

:自

1Q17

开始基金持仓占比提升,

4Q17

和

1Q18

占比有所下降,

2Q18

占比再次提升,

3Q18

为

3.63%

处于相对高位,

2Q19

基金持仓占比降至

1.54%

。

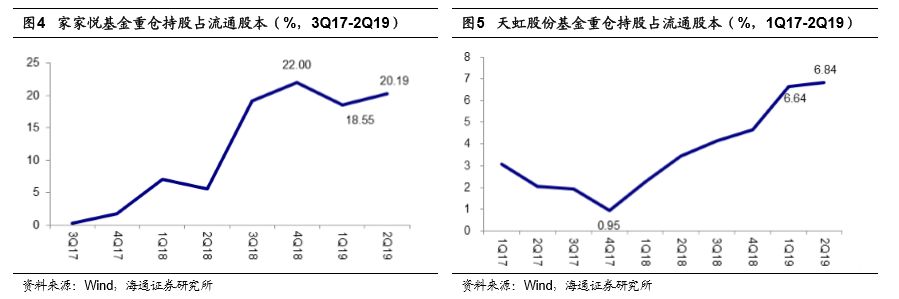

③家家悦(图

4

)

:自

3Q17

以来基金持仓占比基本保持提升趋势,

4Q18

达到历史高点

22.00%

,

1Q19

回落至

18.55%

,

2Q19

再次提升至

20.19%

。

④天虹股份(图

5

):

4Q16-4Q17

下降至

0.95%

,自

4Q17

低点以来基金持仓占比持续提升,

2Q19

回升至

6.84%

。

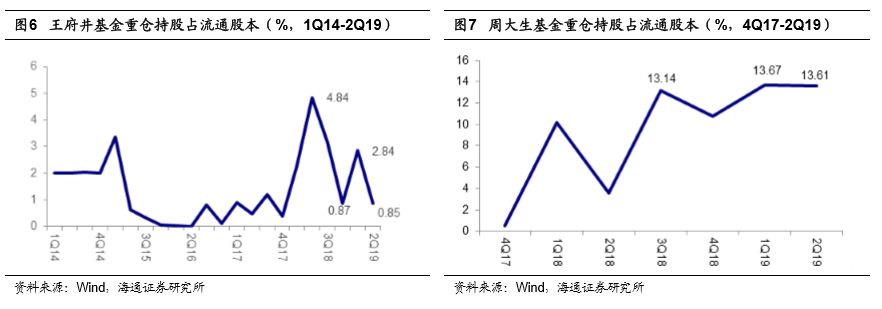

⑤王府井(图

6

):

1Q18-2Q18

基金持仓占比提升明显,

2Q18

达到

4.84%

的历史高点,

4Q18

回落至为

0.87%

,

1Q19

回升至

2.84%

,

2Q19

再次回落至

0.85%

。

⑥周大生(图

7

):

自

4Q17

以来基金持仓占比起伏较大,

4Q17-1Q18

提升明显,

2Q18-4Q18

波动较大,

1Q19

上升至

13.67%

的历史高点,

2Q19

回落至

13.61%

。

投资建议:

①长期核心推荐优质龙头:

永辉超市

、

苏宁易购

、

天虹股份

。

②必选消费弱的周期性,把握超市机会:

推荐

家家悦

、

红旗连锁

;

③关注价值低估与业绩改善弹性大的百货:

王府井

等;

④可选消费中,黄金珠宝、化妆品、母婴行业成长性优:

推荐

周大生

、

老凤祥

等

。

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁等

(

A

)永辉超市:治理、组织、机制优化,

2019

年回归核心能力,再迎高效成长。

①

1Q19

收入

222

亿元增长

18%

,我们测算云超增长

21%

,归母净利

11.2

亿元增长

50%

;

1Q19

新开大店

21

家,期末门店数

729

家,预计

2019

年新开

150

家;②

1Q19

新开

mini

店

93

家覆盖

17

个省市,签约

146

家,预计二季度开店提速且优化迭代

。

③行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。

给以合理市值

900-1153

亿元,合理价值区间

9.4-12.05

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:智慧零售,逆势上扬。

①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。②竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。③资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。④渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

15.17-16.85

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:夯实核心竞争力,

2019

年内生外延快速成长。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业;

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值

116

亿元

-145

亿元,合理价值区间

24.8-31.0

元。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;预计

2019

年改造

300

家生鲜门店;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

5.3-6.5

元

。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

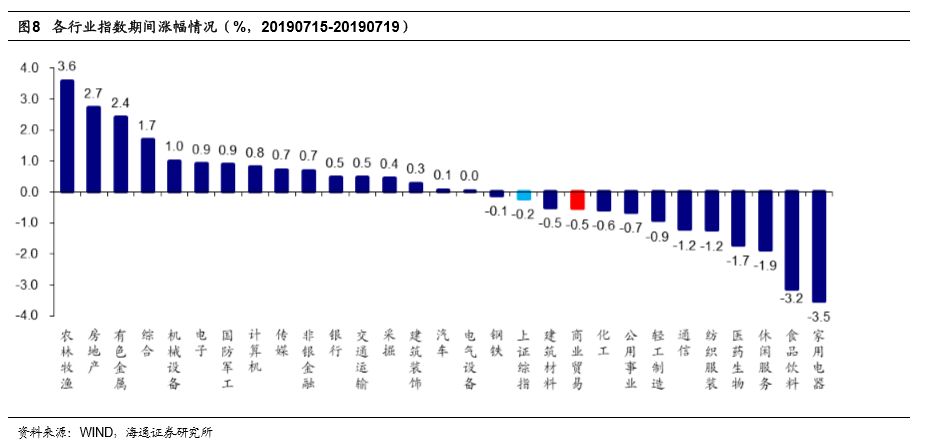

行情回顾

20190715-0719

1.1

申万

商贸指数期间跌

0.5%

,跑输大盘

0.3

个百分点

申万商贸指数期间(

7.15-7.19

)跌

0.5%

,跑输上证综指

0.3

个百分点,板块表现居各板块第

19

位。

期间上证综指跌

0.2%

,各板块涨跌互现,其中家用电器(

-3.5%

)、食品饮料(

-3.2%

)、休闲服务(

-1.9%

)跌幅居前,农林牧渔(

+3.6%

)、房地产(

+2.7%

)和有色金属(

+2.4%

)涨幅较大

。

海通批零指数期间下跌

0.33%

,子板块中百货下跌

0.14%

,超市下跌

1.92%

,专业市场上涨

1.53%

,专业专卖上涨

0.26%

。

7

月

19

日,海通批零板块动态

PE

为

16.16

倍(剔除苏宁易购),同期沪深

300

指数为

10.44

倍,其中,百货

12.34

倍、超市

37.06

倍、专业市场

16.43

倍、专业专卖

8.30

倍

。

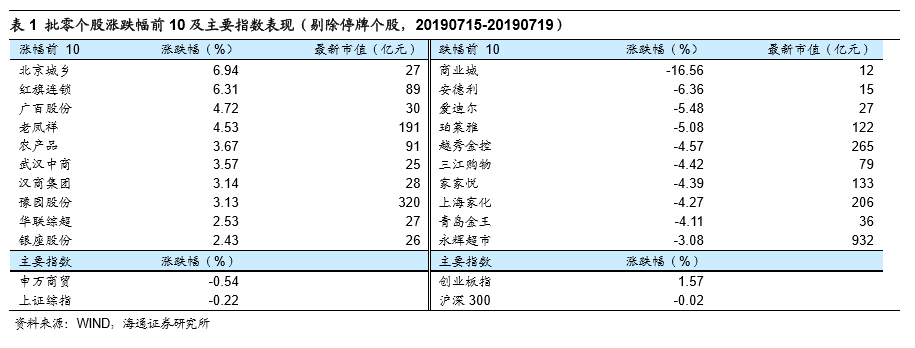

1.2

涨跌幅前

10

个股

本周批零板块个股涨跌互现,北京城乡(

+6.94%

)、红旗连锁(

+6.31%

)、广百股份(

+4.72%

)领涨。而跌幅较大的包括商业城(

-16.56%

)、安德利(

-6.36%

)、爱迪尔(

-5.48%

)等

。

行业动态跟踪

2019

上半年电商投诉量居历年最高,同比增长

12.32%

7

月

17

日,网经社电子商务研究中心发布的《

2019

年(上)中国电子商务用户体验与投诉监测报告》显示:

2019

年上半年

“

电子商务消费纠纷调解平台

”

共计受理

195

家主流电商平台用户投诉。其中零售电商平台

90

家;跨境电商平台

25

家;生活服务电商平台

41

家;金融科技电商平台

17

家;电商物流平台

20

家;

B2B

电商

2

家。

据监测数据显示,除

2014

年上半年全国电子商务投诉数量下降幅度

10.42%

,

2013-2019

年上半年全国电子商务投诉数量总体呈增长趋势。

2019

年上半年增长率有所回落,但投诉量同比历年最高。

资料来源:联商网

盒马鲜生昆明首店开业,西南网络已基本成型

7

月

12

日,盒马鲜生昆明首店正式开业。这也是继成都、贵阳、重庆后,盒马在西南区域布局的第四家门店,西南四大重镇的全覆盖,也意味着盒马的西南网络已基本成型

。

盒马昆明首店落子瑞鼎城爱琴海购物公园一期负一层,经营面积

4100

平方米,分为休闲食品区、水产区、蔬果区、冷冻冷藏区、烘培区等,此外,瑞鼎城店还融入盒马新的菜场模式,增设了非包装食品。据了解,盒马在昆明的第二家店预计将于

9

月落成,年内门店有望达到

4

家

。

今年以来,盒马鲜生在北京、上海、西安、武汉、成都等城市新开

42

家门店,总门店数量超过

160

家。盒马创始人侯毅也曾表示,“今年还是狂奔之年,我们还是需要用最快的速度让盒马的门店数至少翻一番

。

资料来源:联商网

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

近期重点研究报告

公司深度

【永辉超市】聚焦与创新,再迎高效成长