歌曲推荐:《Warrior Song》——《勇士之歌》,美国征兵歌曲,由Jerry Alfred演唱,发行于1996年6月18日,收录于专辑《Etsi Shon》

非理性繁荣,还是合理性上涨?

从供不应求到供过于求,矿价于2011年初190美金高点一路下调至2015年底的40美金左右。不过,2016年以来矿石生机频现,一度又回升至90美金之上。市场的疑惑也在生成,矿石供过于求基本面不改,叠加去产能不利原料端,为何矿石还能频频产生阶段性上涨行情,其定价背后是否有超脱供求的因素?

旧剧本:矿价=成本+利润,双杀之下一落千丈

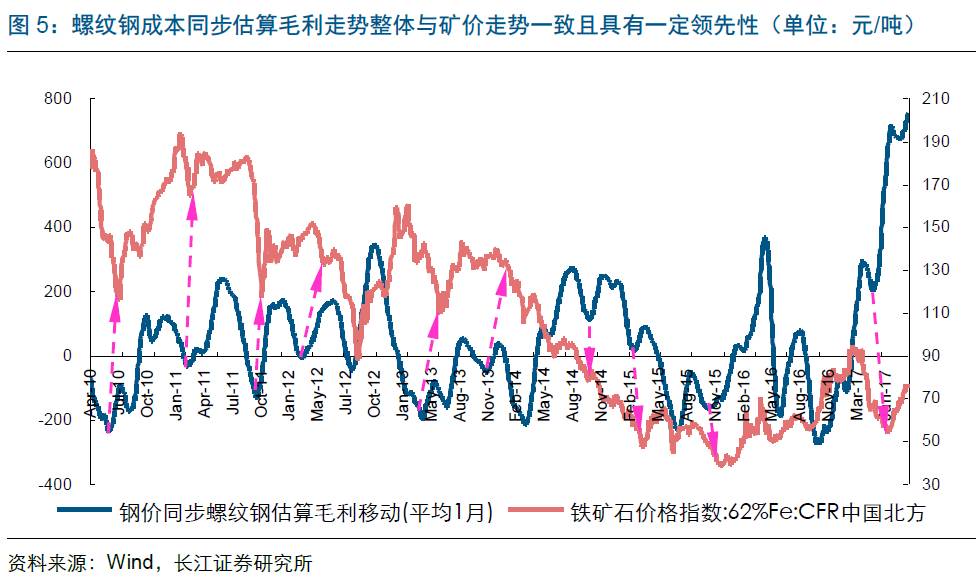

历年来,矿石供需缺口变化引导着矿价走势,而矿价也往往跟随钢铁盈利而动。据此,将矿价构成拆解为两部,分别为成本部分与利润部分:1)前者源于供需,取决于满足最后一部分矿石需求的边缘矿山成本,即边际供给成本,逻辑在于矿石商至少会在现金成本以上进行正常经营售价,否则退出市场;2)后者来源于钢铁盈利,只要盈利越多,矿价抬升的预期就愈加充足,这是由于产业链利润通过价格变化传导,存在再分配机制。因此,2011到2015年低成本矿投产压低成本部分,钢企盈利下滑限制利润空间。双杀之下,矿价下跌更加剧烈。

新故事:成本曲线分化抬高“成本”,产业利润恢复刺激“利润”

2016

年以来,矿价有两类上涨行情:一类是结构驱动,2016年秋季“绝代双焦”带动起的高品位矿结构性紧缺即为典型;另一类是利润驱动,以2017年初钢厂盈利预期继续抬升传导至矿石为代表。其中,结构驱动侧重于矿价中成本部分提高。这是由于焦炭价格升高,钢厂为减少成本而降低焦比,促使高品位矿需求增加,此时,钢厂会从整体供给成本曲线中选出高品位矿的成本曲线作为有效供给(同时生成无效供给,比如港口库存中部分中低品矿),同样需求情形下,边际供给成本自然上移,矿价成本部分得到阶段性抬升。而利润驱动行情则侧重于对矿价中利润成分的提高。

“成本”难保、“利润”支撑,矿价中枢或围绕60美金左右波动

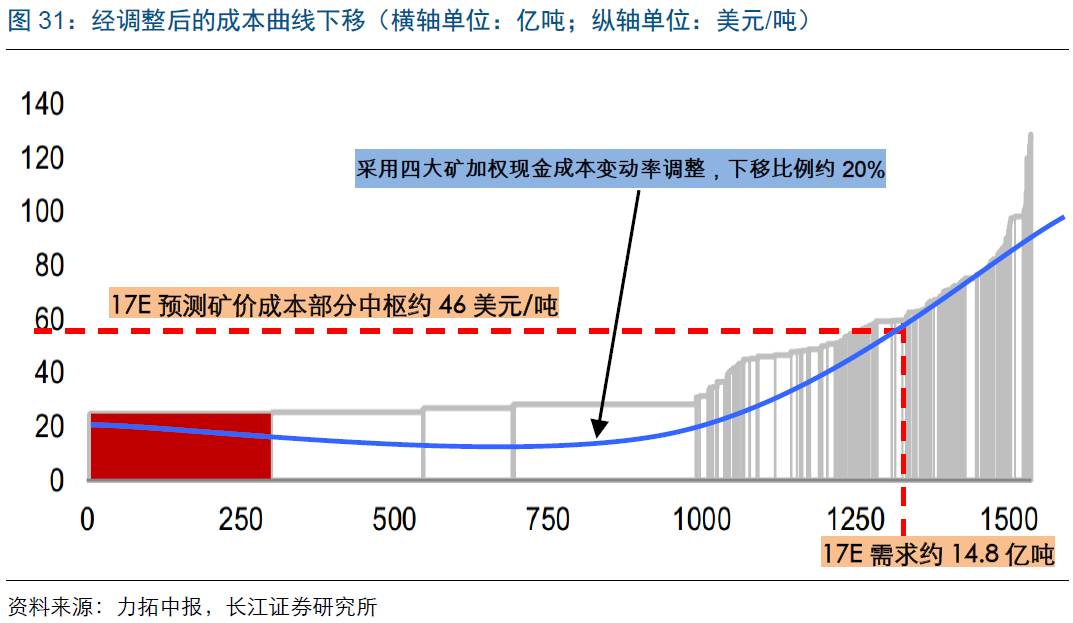

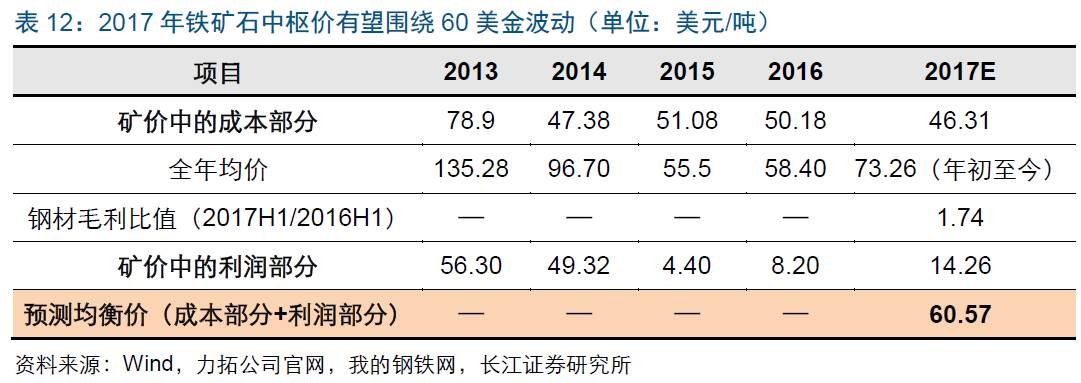

国外低成本矿山增产脚步不停,需求在钢铁去产能以及废钢用量提升背景下存结构性萎缩倾向,边际供给成本难有抬升空间,所以矿价成本部分随时有走低风险。而利润部分会是矿价后期主要支撑力量,毕竟钢企中期盈利韧性充足。矿价中枢测算如下:1)先用生铁产量以及外矿依存度估算出全球海运市场矿石需求总量;再以2015年Q2全球矿石供给成本曲线为基础,采用四大矿加权现金成本期间变化量,估算出成本曲线至今下移幅度,从而求得当前成本曲线;最后,以估算的需求总量对应出当前成本曲线中边际供给成本值46.3美元/吨,即矿价中成本部分。2)考虑矿价中利润部分,将2016年普氏均价减去当年成本部分(方法同上),求得2016年利润部分值,再通过钢铁毛利变化模拟矿价利润部分变动情况,得出相应比值乘以2016年利润部分,估算出2017年利润部分,为14.3美元/吨左右。3)综合两部分,估算矿价中枢为60美元/吨左右。

1、引言:非理性繁荣,还是合理性上涨?

2、供求逆转下的旧剧本:边际成本递降,产业利润压缩

2.1 供渐过于求,矿价开启下跌之路

2.2 矿价=成本+利润,来源不尽相同

2.3 低成本矿投产压低“成本部分”,钢企盈利下滑限制“利润部分”

3、去产能下的新故事:成本曲线的分化,产业利润的索求

3.1 2016年以来的历史:同样的涨价,不同的行情

3.2 矿价两部构成,上涨两轮行情

3.2.1 结构驱动:高成本曲线替代整体成本曲线,成本部分上移

3.2.2 利润驱动:钢企盈利预期抬升,利润部分提高

4、当下,新故事将如何续写?

4.1 大势定调:长期下行趋势并未逆转

4.1.1 供过于求格局常态化,成本部分走低风险常在

4.1.2 结构或利润驱动,导火索需时间酝酿

4.2 钢铁盈利韧性充足,利润部分或成矿价主要支撑

4.3 测算矿价长短期中枢位

4.3.1 长期中枢测算,不考虑冬季限产影响

4.3.2 短期中枢测算,考虑冬季限产影响

从供不应求到供过于求,铁矿石于神坛跌落,定价一路下调至2015年底的40美金左右。不过,2016年以来矿石生机频现,一度又回升至90美金之上。但是,市场的疑惑也在生成,矿石供过于求基本面不改,叠加去产能不利原料端,为何矿石还能频频产生阶段性上涨行情,其定价背后是否隐藏有普适原理?

2.1

供渐过于求,矿价开启下跌之路

2002

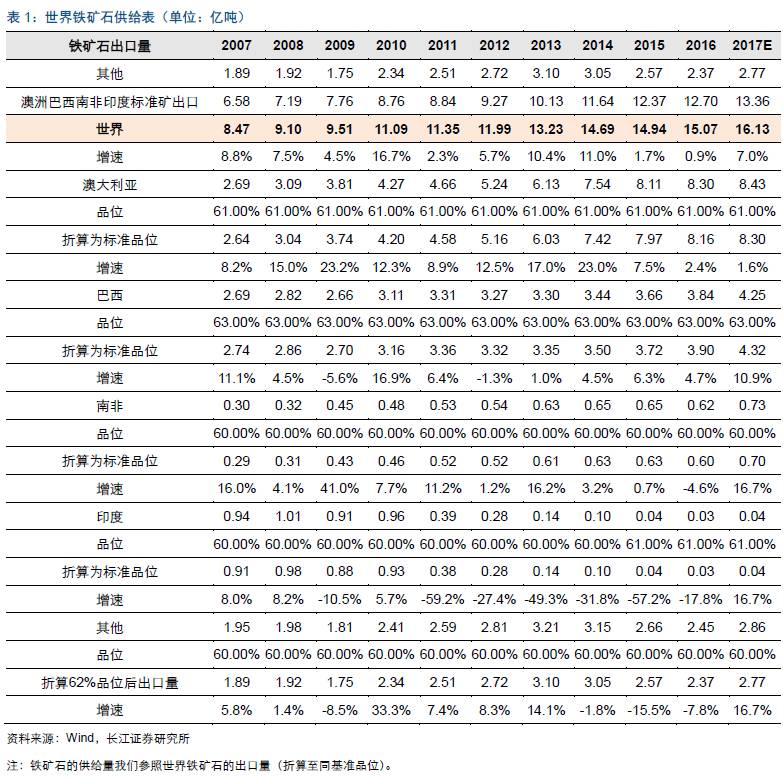

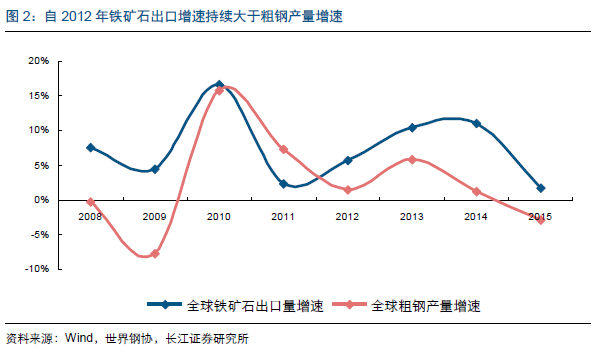

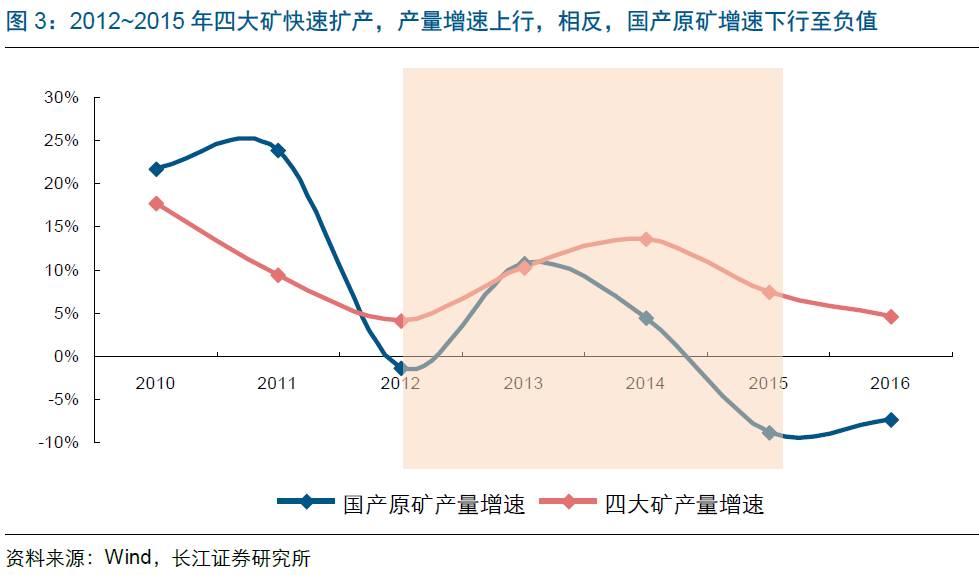

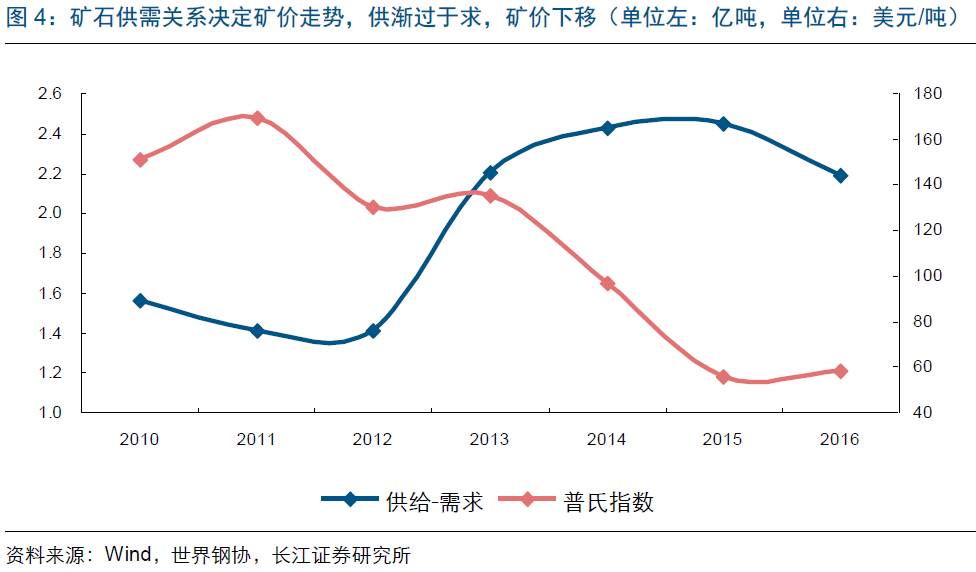

年开始,随着中国城镇化与工业化进程逐步加速,钢铁行业进入高速发展时代,同时矿石的需求也逐步增多。其中,长协定价机制一直持续至2010年左右,而期间现货价长时间高于长协价的现象,无疑表明矿石在2010年之前一直保持着供不应求或者供需均衡的状态。不过,繁荣行情也导致矿石产能投放蠢蠢欲动,最终结果是矿石产能扩张显著超过粗钢产量增长。2010年全球矿石出口量约11.09亿吨,粗钢产量14.33亿吨,2015年全球矿石出口量约14.94亿吨,粗钢产量16.20亿吨,期间矿石出口量上升约34.71%,粗钢产量仅上升13.04%。

整体格局逐渐转为供过于求,扩张中的低成本澳矿、巴西矿不断替代高成本国内矿以及其它地区高成本矿,而后者,只能黯然离场。也就是从2011年开始,矿价走上了高位回落历程。

2.2

矿价=成本+利润,来源不尽相同

我们力图挣脱长协定价、指数定价的框架束缚,上升到一个更为普适的角度,去全面说明矿价的构成以及由来。

先看两个现象。一是历年来,矿石供需缺口与矿价走势较为相关,这并不让人意外,商品的价格由供需主导显而易见,只不过,现象表明,最后决定的价格往往契合于边际供给成本;二是钢铁行业盈利与矿价走势相关性也较高,产业链上下游对利润存在一定分配调节机制,因此矿价会跟随冶炼环节盈利而变动。

根据上述现象,我们将矿价构成拆解为两个部分,分别称之为成本部分与利润部分。

1

)

成本部分

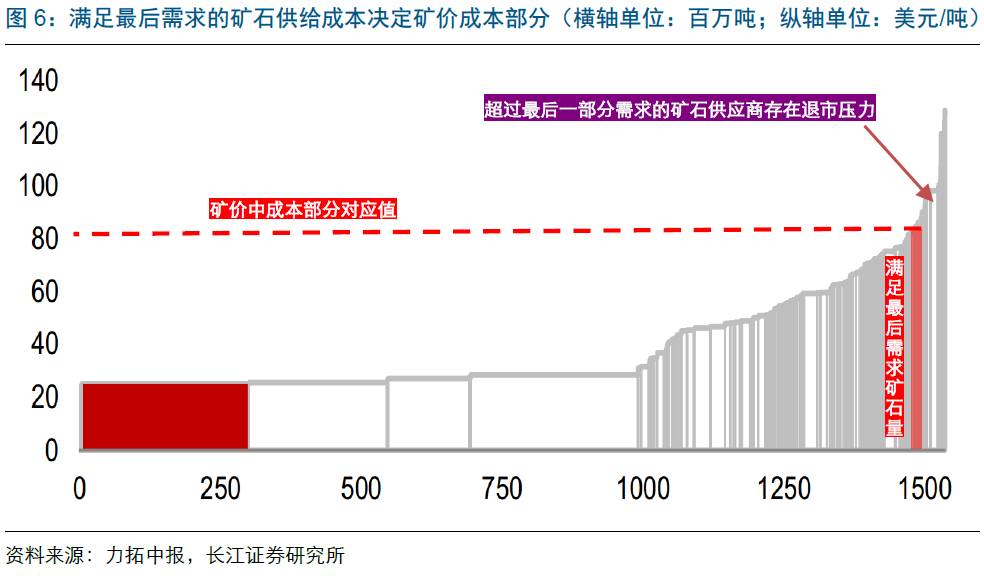

源于供需,与边际供给成本息息相关。在以矿石为代表的资源领域,基础定价参考值,取决于全球本资源品成本曲线(由低到高排列)上能够满足最后一部分需求的边际供给,其成本就是资源品定价的底线,背后的原因在于矿石企业至少会在现金成本以上进行正常经营售价,否则就退出市场,不参与有效成本曲线构成。

因此,从低到高,满足最后(末端)需求那批矿石的供给成本,决定矿价的成本部分。

2

)

利润部分,

即矿价中超脱于成本部分的溢价,源于钢铁冶炼环节盈利,简单而言,只要钢企盈利越多,矿价抬升的预期就愈加充足,毕竟产业链利润通过供需及价格变化传导,存在再分配机制。

2.3

低成本矿投产压低“成本部分”,钢企盈利下滑限制“利润部分”

既然知道矿价构成原理,那对于始于2011年矿价下跌,就能作出更确切的解释。

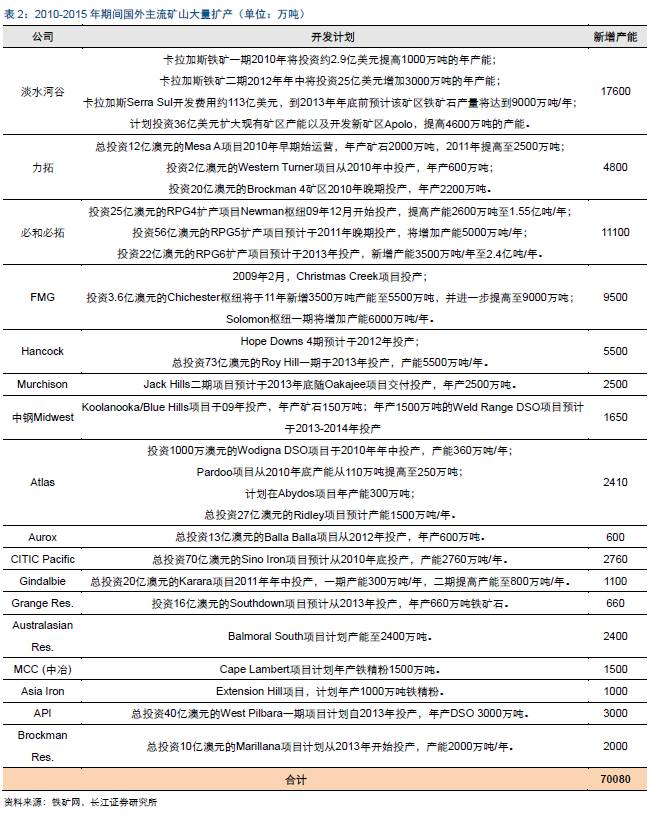

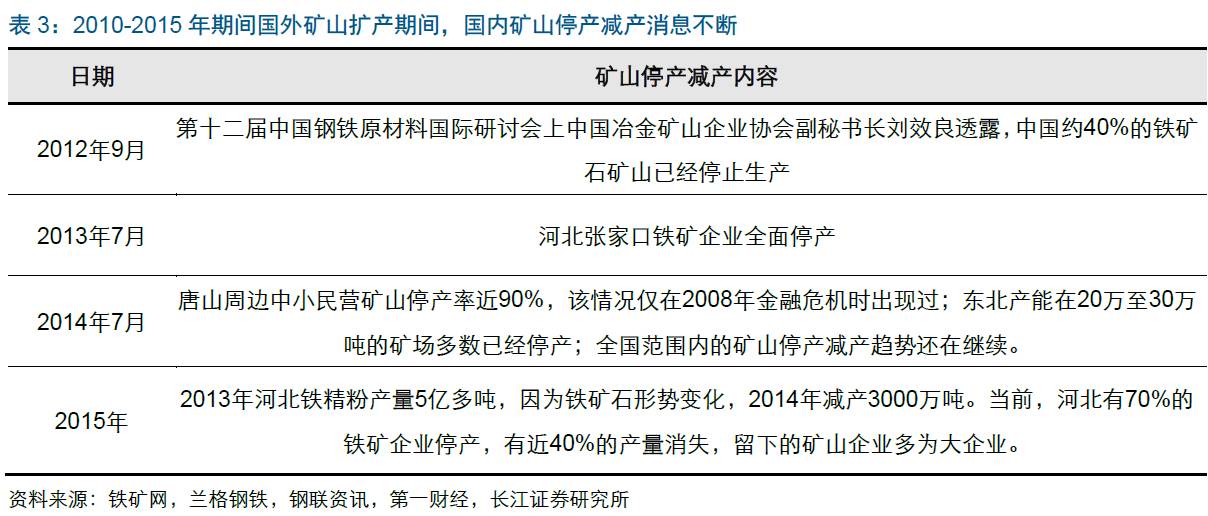

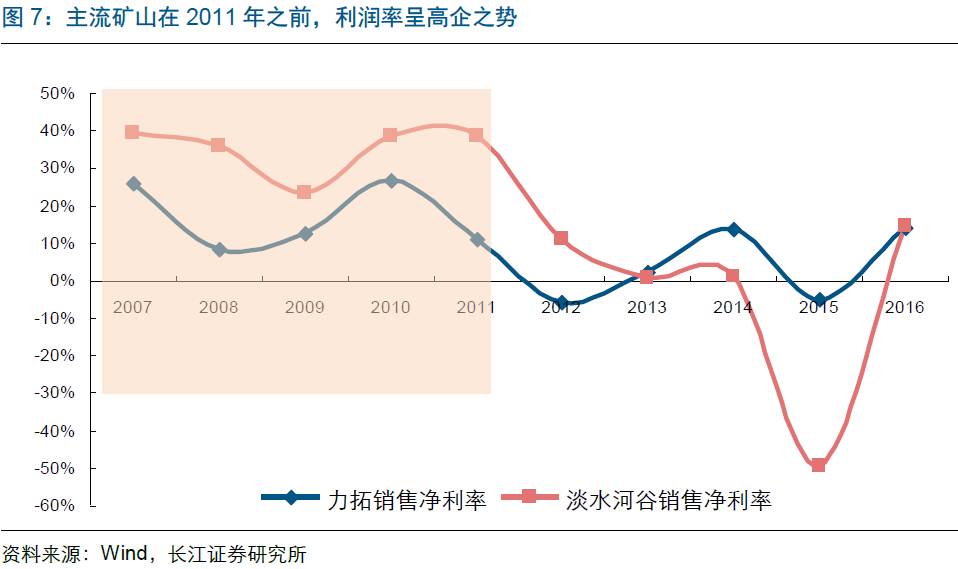

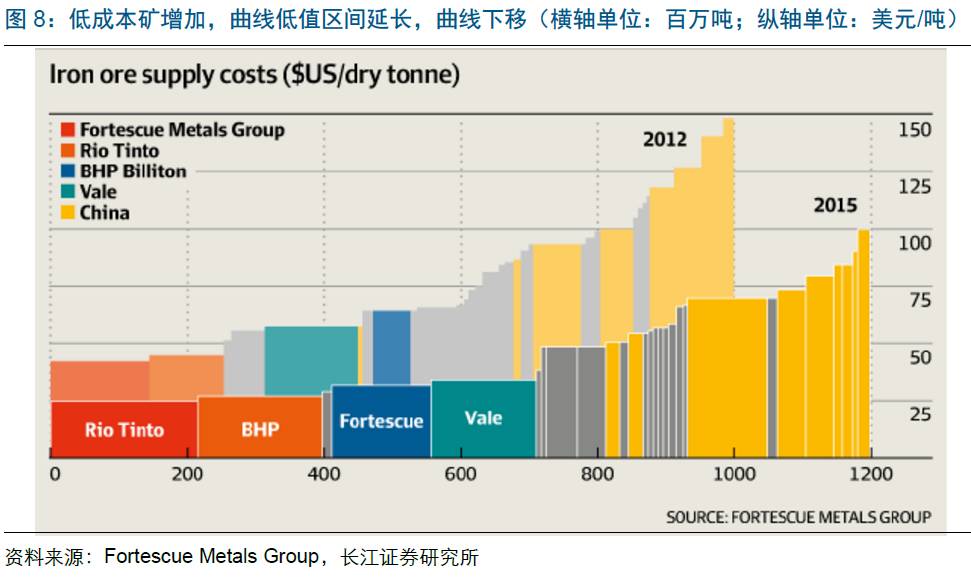

矿石产商在2011年前盈利十分丰厚,叠加09年以来较高的粗钢产量增速,对于矿石需求基本呈乐观态度,同时基于对市场份额的争夺,各矿石产商均不约而同采取扩产策略。最后的结果便是,新增的低成本澳洲矿、巴西矿不断增加,成本曲线低值区间不断延长,而粗钢产量增速在2013年之后,便难见高点,矿石需求跟随不上矿石供给扩张脚步,满足最后一批矿石需求的边际供给成本在不断下降,高成本国内矿以及其它地区高成本矿也就被逐渐替代,退出市场。由此,低成本矿扩张过快,压低边际供给成本,也就压低矿价中的成本部分。

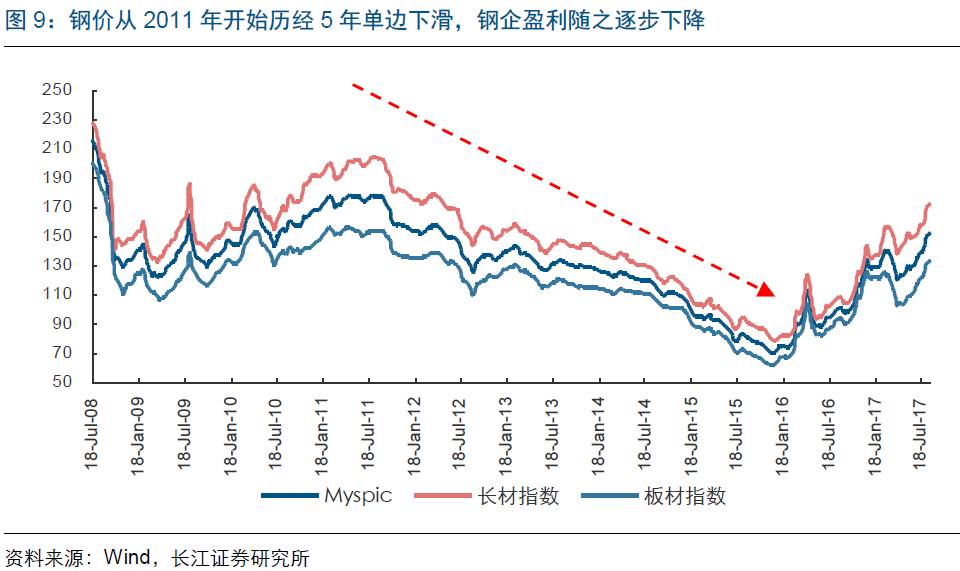

不仅成本部分被压制,矿价的利润部分也因为钢价经历长期单边下滑而受到影响。期间钢企盈利不断降低,产业链利润缩量博弈格局下,矿价再也无法索取更多的溢价空间,即矿价的利润部分显著压缩。

3

去产能下的新故事:成本曲线的分化,产业利润的索求

3.1

2016

年以来的历史:同样的涨价,不同的行情

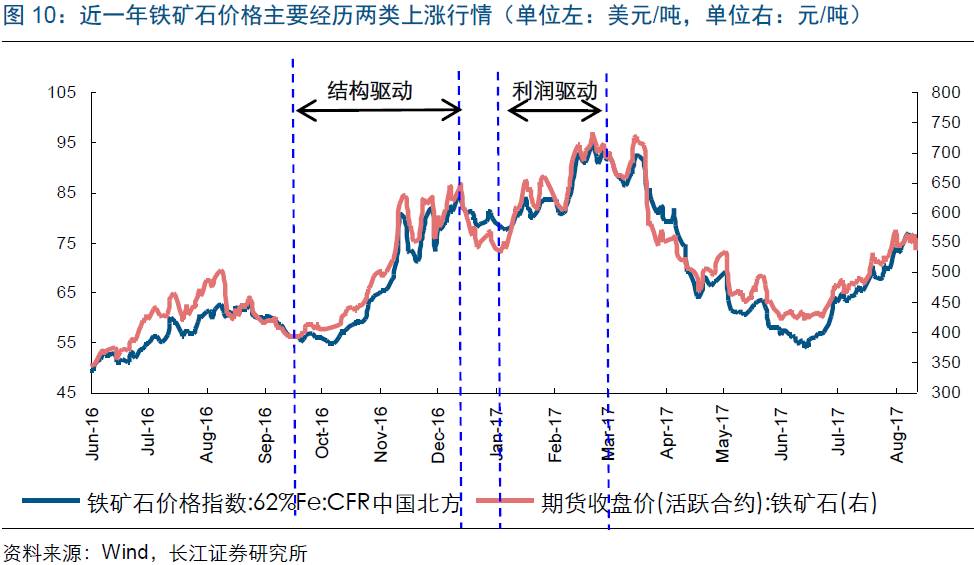

2016

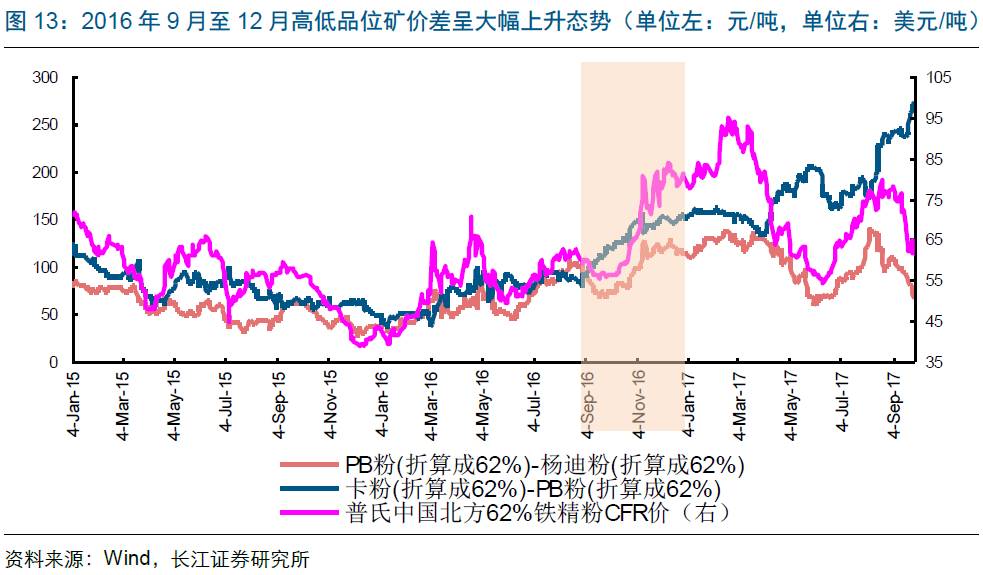

年改革大幕拉开后,矿石基本有两类上涨行情:一类是结构驱动行情,2016年秋季“绝代双焦”带动起来的高品位矿结构性紧缺即为典型,一类是利润驱动行情,2017年1-2月份钢厂利润预期高企传导至上游铁矿石为此类行情。

2016

年9-11月:钢厂降焦比减成本,致高品位矿结构性紧缺

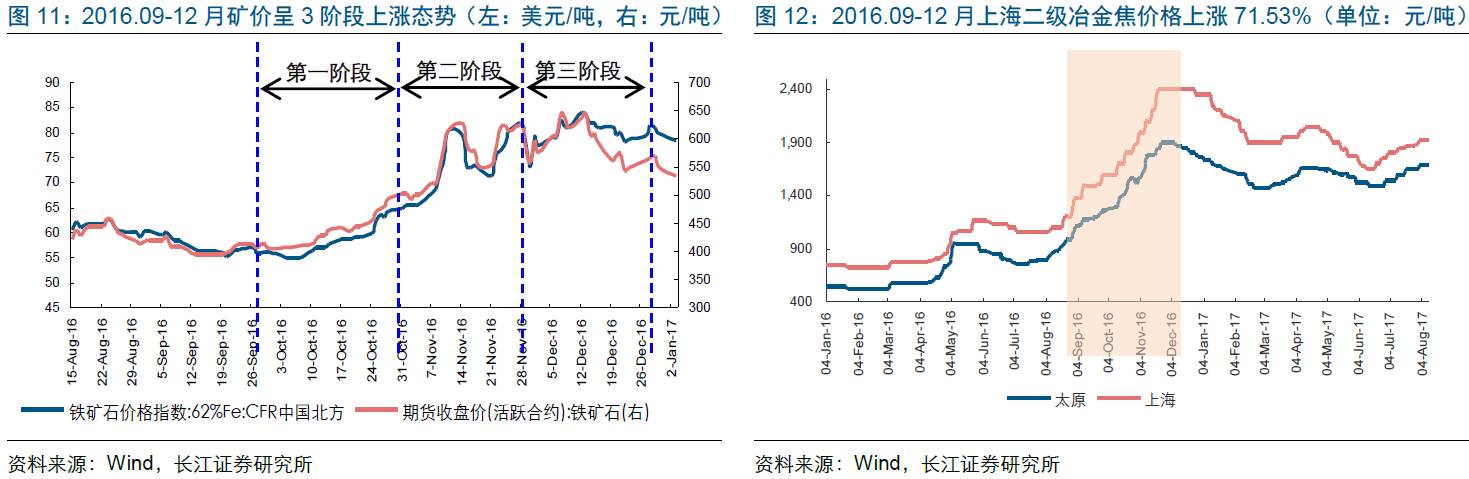

2016

年秋季结构性驱动行情可以细分为三个阶段:第一阶段从9月底至10月底,因焦炭猛涨,为节省成本,钢厂大力采购PB粉;第二阶段从11月初到11月中下旬,此时PB粉较其它品种的溢价已经相当显著,一方面到港量有所增多,另一方面部分贸易商捂盘惜售,日照甚至出现一货难寻的格局,市场转而追寻麦克、金布巴等其他中品粉矿;第三阶段为11月下旬至12月底,焦炭展开阶段性调整,成材补涨,钢厂盈利情况有所好转,青岛港PB粉大量到货,港口库存开始累积,六港主流中品总体港口库存基本恢复至10月上旬水平,中高品短缺进一步缓解。

2017

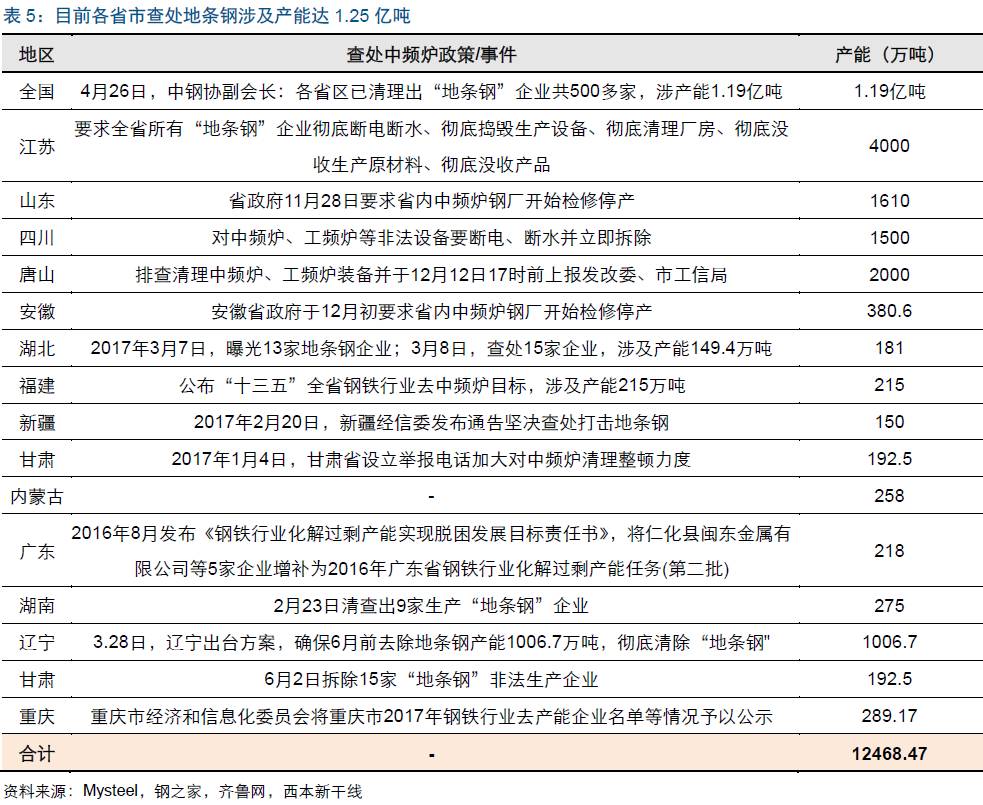

年1-2月:钢铁供需优化导致盈利预期高企

2017

年1-2月钢铁需求端景气延续,地产投资增速及制造业相关产量均处相对高位。钢铁供给端,一方面继续加码行政去产能,尤其是淘汰中频炉事件,引起行业供给边际收缩,另一方面,频繁而严厉的环保限产措施等,显著压制行业供给释放能力。在供需优化倾向下,钢企盈利预期高企。自然,在高盈利背景下,行业对于矿价中的利润部分容忍度提高,从而驱动矿价上涨

。

3.2

矿价两部构成,上涨两轮行情

3.2.1

结构驱动:高成本曲线替代整体成本曲线,成本部分上移

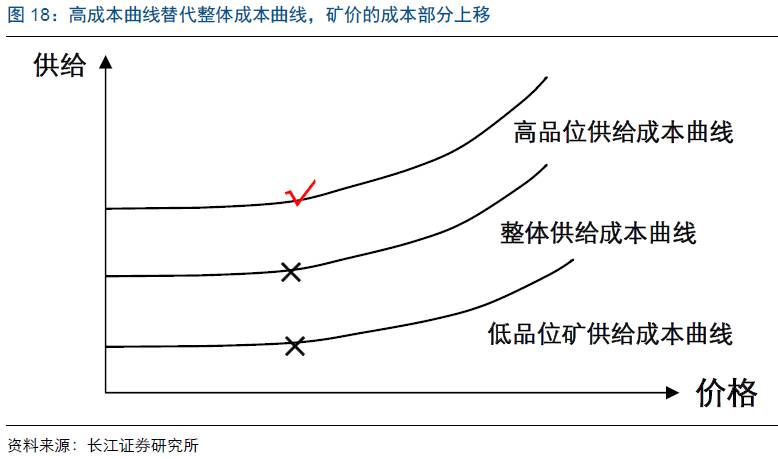

无论结构驱动,还是利润驱动,其实都是矿价成本部分或利润部分的不同侧重。

结构驱动行情中,由于焦炭价格升高,钢厂为提高生产效率同时降低焦比以减少成本,便会使高品位矿需求增加。此时,钢厂会倾向选出中高品位矿的供给成本曲线,这一条曲线边际成本比整体曲线的边际成本要高,最后同样需求情形下的供给成本被集体上移,属于提高矿价成本部分的一类特殊路径。

3.2.2

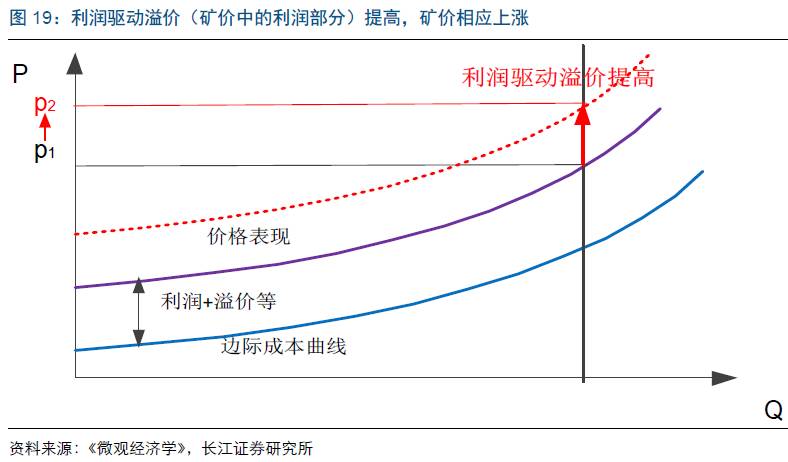

利润驱动:钢企盈利预期抬升,利润部分提高

利润驱动行情中,钢铁盈利或者盈利预期抬升,钢厂对于矿价中利润部分的承受程度也随之提升,溢价空间增加,利润部分上移,铁矿石价格进而上涨。

4.1

大势定调:长期下行趋势并未逆转

4.1.1

供过于求格局常态化,成本部分走低风险常在

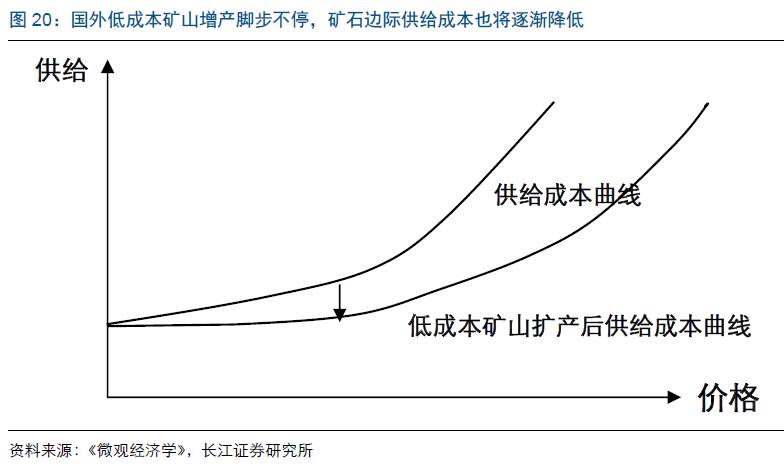

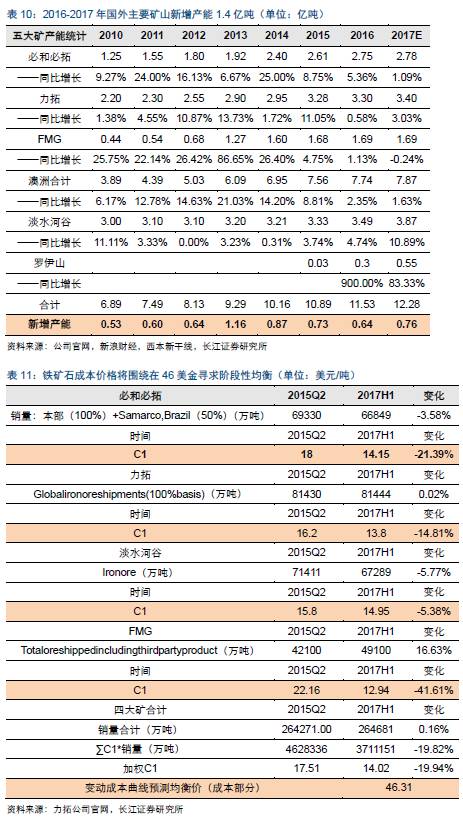

从铁矿石的供需平衡角度来看,2010年至今长期处于供过于求的状态,即铁矿石需求虽每年有所增长,但不及供给上升速度。2017年矿山保持扩产态势,主流矿山新增铁矿石产能约0.8亿吨,经测算预计铁矿石总供给增加1.06亿吨。

国外低成本矿山增产脚步不停,供过于求有进一步恶化态势,直接结果便是全球供给成本曲线低成本区间不断走阔,矿石需求相对趋稳情形下,矿石边际供给成本也将逐渐降低,矿价中的成本部分有随时走低风险。

况且,矿石需求相对趋稳这一前提在钢铁行业去产能大背景下还不一定稳固。

随着工业的进一步发展,每年产生的废钢量呈上升态势,其价格或会因供给逐渐释放而下跌。那么,钢厂或将提高转炉废钢比以降低成本,从而减少部分长流程炼钢过程的铁矿石需求;另一方面电弧炉炼钢成本随之下降,具有一定成本优势的短流程炼钢比例将提升,从而挤占长流程炼钢比例,相应减少长流程主要原材料矿石需求。长期而言,这将加剧铁矿石供过于求格局。

因此,不仅有来自低成本矿山增产的供给端风险,也有需求端结构性萎缩的风险,从而,矿价中的成本部分难有趋势性增长窗口

。

4.1.2

结构或利润驱动,导火索需时间酝酿

结构驱动或利润驱动行情的生成的导火索,并不是时常都有,比如结构驱动的高品位矿逻辑,或者利润驱动的需求预期提升,都是产业链变化到一定程度,才会阶段性触发。

高品位矿的逻辑天生具有短期性,如同去年秋季,只要有需求有利润,无论何种矿,供给定会增加,毕竟矿石长期过剩格局谁都无法改变;而经济在当前形势下,产业链景气预期得到继续强化的窗口,或需更多的时间或者事件去酝酿。

4.2

钢铁盈利韧性充足,利润部分或成矿价主要支撑

6

月至8月下旬的矿石上涨行情,可谓是结构驱动与利润驱动的综合体。

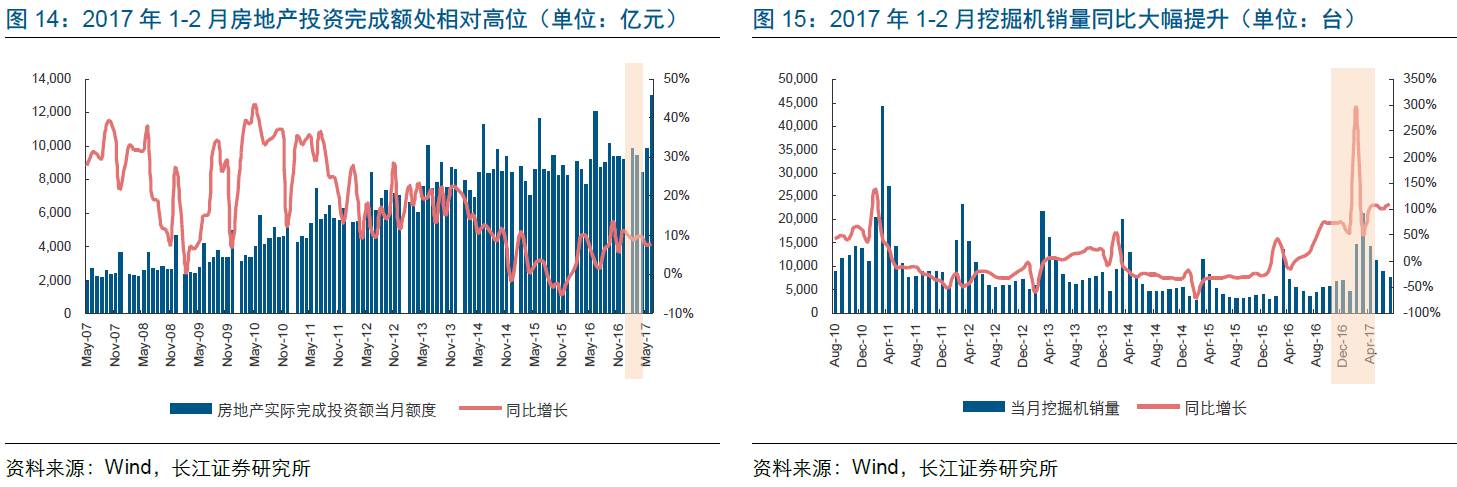

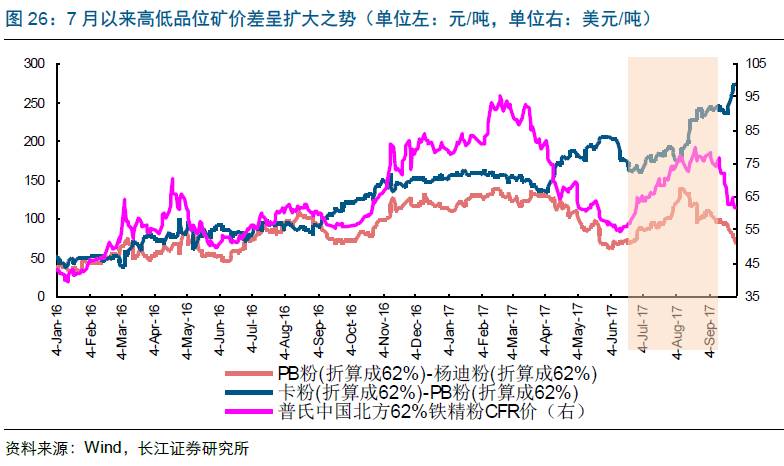

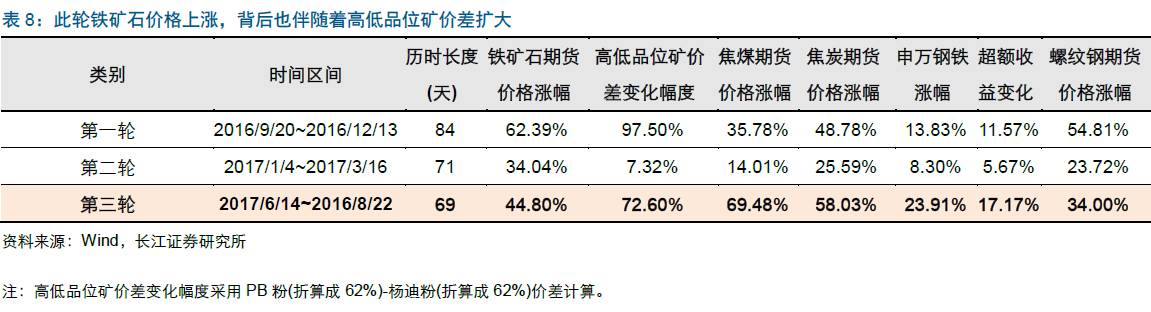

对比发现,去年秋季上涨期间,高低品位矿价差上升97.50%;年初上涨期间,仅上升7.32%;而6月14日至8月22日,高低品位矿价差上升72.60%。显然,高品位矿结构性紧缺逻辑在最近这一轮较为显著,并不像年初那么没有存在感。事实也的确如此,钢厂高盈利高开工态势不减,叠加焦炭价格涨幅更甚,为降低焦比高品位矿需求得到阶段性提升。不过,仅此就能完全解释最近这一轮涨幅?

在7月17日半年度经济数据公布后,矿石二次上扬,至8月9日涨幅达14.56%,并高于此前涨幅。这表明,经济数据背后的需求韧性以及产业链景气预期的相应强化,或多或少对矿石的继续上扬起到作用。因此,6-8月的矿石上涨既有高品位矿逻辑代表的供需之“理”,提升矿价中的成本部分,亦有经济企稳、产业链景气预期之“情”,扩张矿价中的利润部分。

不过,当下无论是宏观预期变化,还是冬季限产,对结构与利润驱动路径皆有影响。譬如,宏观预期下修,将影响黑色产业链利润空间,进而压缩矿价中的利润部分;限产则是对矿石需求端进行压制,进而致使矿价中的成本部分降低。

客观而言,成本部分走低风险常在背景下,利润部分会否有些不同?

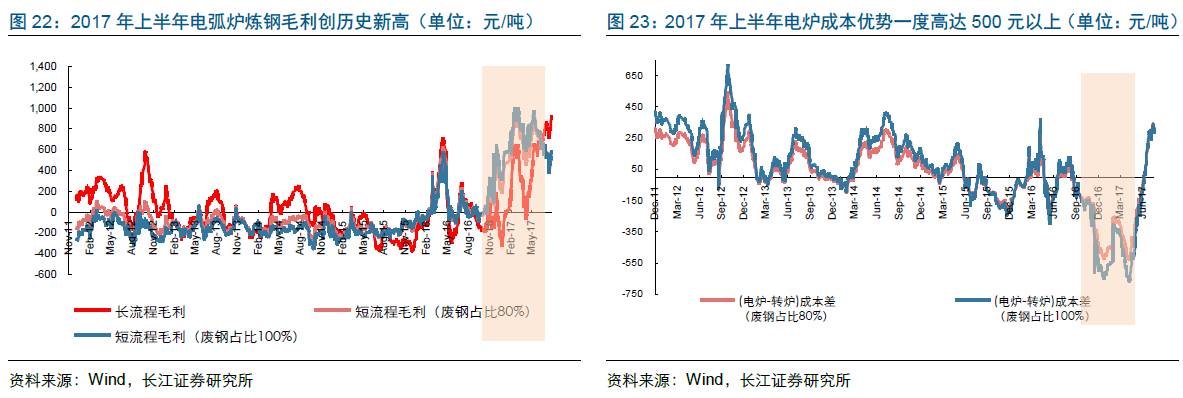

钢铁盈利韧性提升,利润部分或成矿价后期主要支撑力量

钢铁盈利韧性提升,利润部分或成矿价后期主要支撑力量

今年钢铁行业盈利的持续长度已经到达高度皆历史罕见,根本性原因在于供给端彻底被压制。这从日本1999-2008年去产能经验亦可佐证,在其需求较为平稳背景下,行业毛利率受供给收缩带动,升至20%以上高位水平,且维持四年有余,只不过相对市场化的出清,引致的是相对较缓的节奏,这有别于国内。目前,更为刚性的供给面对缺口,并不能一蹴而就补足,何况还即将面临采暖季限产的二次供给收缩局面。同时在经济数据尚待观察,整体需求趋势下滑未定前提下,紧平衡也有望延续至明年2季度。所以,现在盈利韧性充足已渐成市场一致预期。

在此格局下,利润部分或成矿价后期主要支撑力量。

4.3

测算矿价长短期中枢位

4.3

测算矿价长短期中枢位

4.3.1

长期中枢测算,不考虑冬季限产影响

1

、2017年海运市场铁矿石需求量测算

我们用生铁产量来折算铁矿石总需求量,然后再结合外矿依存度,来估算出世界海运市场矿石需求。具体依据及假设如下:

1

)以地区生铁产量为基准,测算铁矿石总需求量(以62%品位计);

2

)依据外矿依存度,测算出各地区海运市场铁矿石的需求量;

3

)2017年各地区生铁同比变动,参照2017年上年生铁产量增速进行预测。

2

、矿价中的成本部分

矿价中成本部分,以调整后的矿石成本曲线为基础,上述测算的2017年矿石需求在该曲线上对应的价格即为矿价成本部分,具体测算假设及依据如下:

1

)以力拓2015年中报公布的铁矿石供给成本曲线为基础,考虑2016-2017年1.4亿吨新增低成本产能,矿石成本曲线低值区间不断延长,供给成本曲线整体不断下移,以此对铁矿石成本曲线进行调整;

2

)进一步采用四大矿加权现金成本同期变化量以估算成本曲线下移幅度,从而求得当前的铁矿石供给曲线;

3

)2017年海运市场铁矿石需求量所对应的边际供给成本,可近似作为矿价中成本部分的价格中枢。

综合考虑以上各因素,测算得到铁矿石成本部分均衡价格约46美金。

3

、矿价中的利润部分

钢企盈利越多,其对矿石利润部分的容忍度越高。

1

)2017年之前,矿价中利润部分,通过当年

普氏均价

减去当年

成本部分

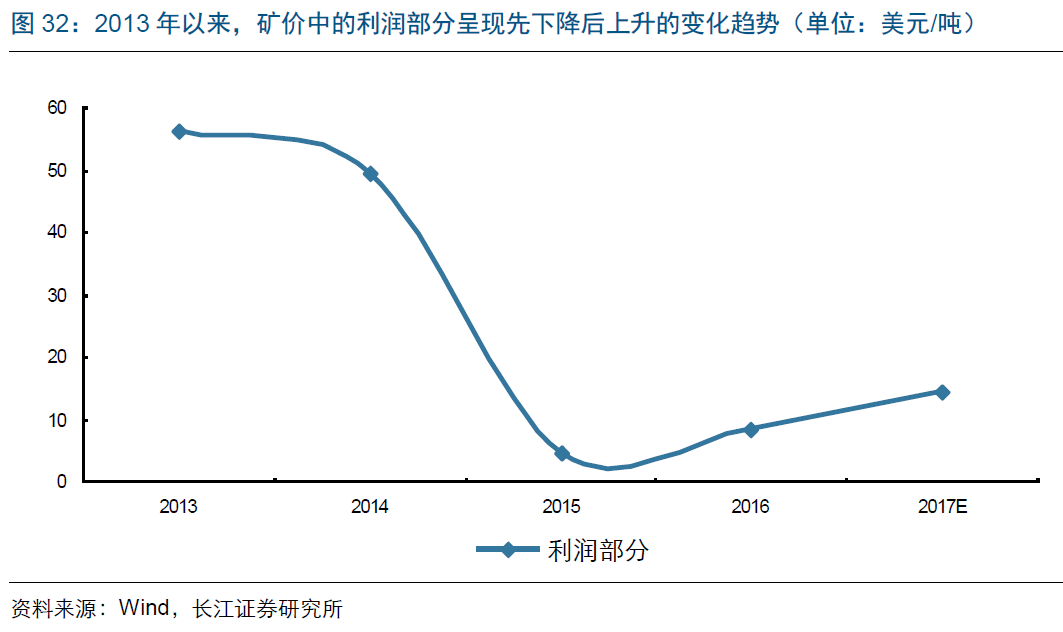

(以当年矿石需求总量对应当年成本曲线得出)求得。因此,2016年利润部分数值,由普氏指数当年均值58.4美元/吨,与测算的2016年矿价成本部分数值50.18美元/吨相减得到,为8.20美元/吨,并以此作为测算2017年利润部分根据。

2

)再通过2016-2017钢铁毛利变化模拟矿价利润部分变动情况,得出相应比值,乘以2016年利润部分,估算出2017年利润部分,为14.3美元/吨左右。

3

)最后,结合上述推出的矿价成本部分与利润部分数值,测出未来矿石中枢价有望围绕60美元/吨左右波动。

此外,会发现,此前矿价中的的利润部分与产业链利润变化基本一致,2013年以来,呈现先下降后上升的变化趋势,2015年是谷底。

4.3.2 短期中枢测算,考虑冬季限产影响

n

“2+26

”城市环保限产影响测算:影响总供给约3710万吨,占比全国当期约14%

今年为《大气污染防治行动计划》,简称“气十条”考核年,今年京津冀区域细颗粒物浓度相比2016年下降25%左右,其中北京市更为严格要求细颗粒物年均浓度控制在60微克/立方米左右,而今年京津冀部分地区空气污染同比不降反升。在此背景下,环保部及各级政府纷纷出台秋冬季限产攻坚方案等政策。

截止2017年9月29日,共10个城市明确提及产能限产50%,包括天津、石家庄、唐山、邯郸、长治、晋城、淄博、安阳、焦作、郑州,涉及粗钢产能约25460万吨,“2+26”城市整体涉及产能约31860万吨。

下面对限产实施对钢铁供给的影响进行测算,测算假设及依据如下:

1

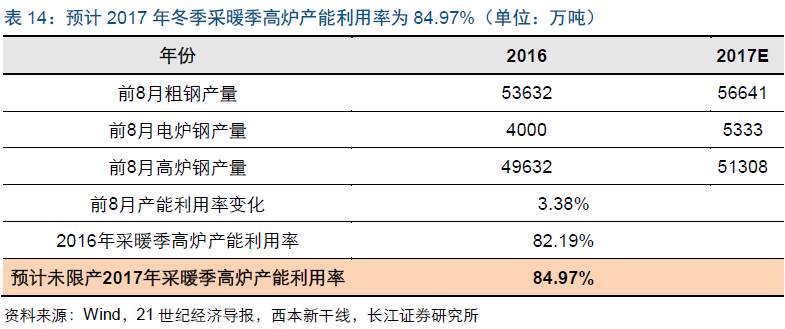

)由于测算范围内城市钢铁产能及产量数据均采用2016年数据,但2017年供给释放更为充足,导致同样高炉产能利用率情况下粗钢产量正增长,故2017年采暖季(11.15-次年3.15)高炉产能利用率,采用2017前8月高炉钢产量同比增速3.38%(具体计算见表14),结合2016年采暖季高炉产能利用率82.19%,得出产能利用率为84.97%;

2

)产能限产50%的情境下,即产能利用率由84.97%下降至50%;

3

)产量限产情境下,限产实施后产能利用率由84.97%下降至42.48%。

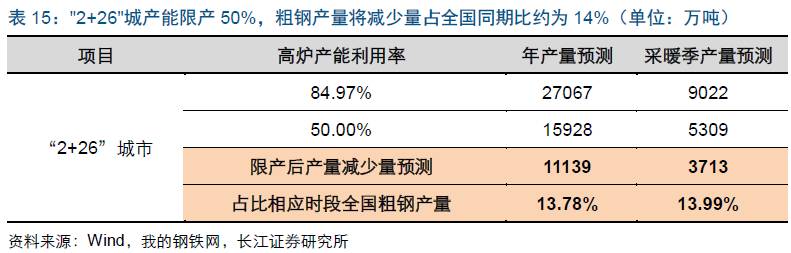

限产对供给端影响测算结果表明,2017年采暖期间,“2+26”城市依据钢铁产能下降50%进行限产,“2+26”城市粗钢产量将减少约3710万吨,占比全国当期产量约14%。

n

“2+26

”城市环保限产预计减少约5900万吨矿石需求,致矿价下跌约3.9美元/吨

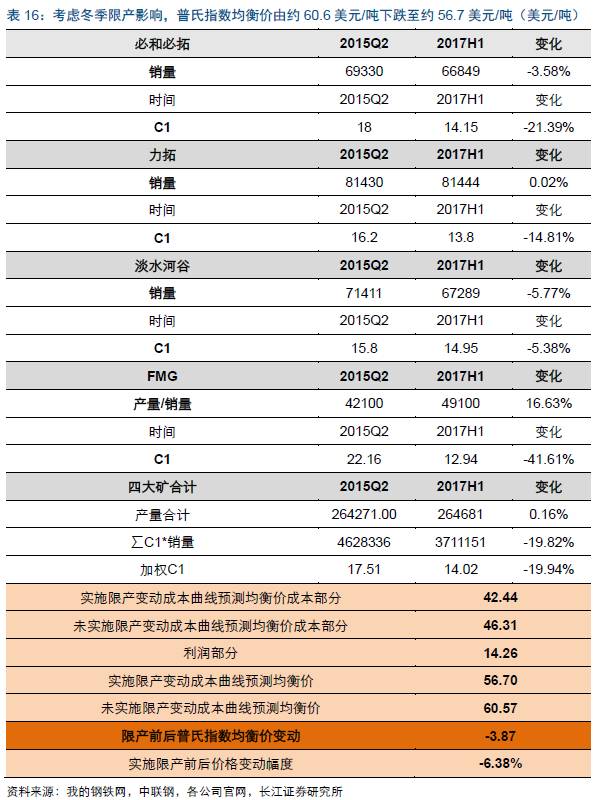

据上述测算,“2+26”城市产能限产50%影响3713万吨粗钢产量,对应减少铁矿石需求量达5989万吨(以62%品位计),结合供给成本曲线,同时假设均衡价利润部分同未实施限产情况。经测算,限产实施后普氏指数均衡价预计由约60.6美元/吨下跌约3.9美元/吨,至约56.7美元/吨,下跌幅度约6.38%。

风险提示:

1. 终端需求超预期波动。