【编者按】目标日期基金是美国近年来发展最快的公募基金品种。截至2020年底,美国目标日期基金的总规模已经超过1.6万亿美元,占

美国

FOF基金资产规模的70%左右。而美国目标日期基金最主要的资金来源是养老金,其中DC型计划和个人养老金账户的资金占目标日期基金总规模的85%左右。近年来,我国养老金制度改革持续推进,2018年国内养老目标日期基金的推出更是助力养老金“第三支柱”的建设发展。目标日期基金的核心是下滑曲线的设计,这关系到产品在投资者整个生命周期内的资产配置策略。由于国内相关产品的发展刚刚起步,借鉴海外的成熟发展经验十分必要。本文介绍了海外主流设计理论,详细分析了国内目标日期基金下滑曲线的设计情况及与海外的对比,并基于下滑曲线的改进设计提出了国内养老目标日期基金发展的相关建议。

一、目标日期基金下滑曲线设计理论及海外经验

目标日期基金是一种根据投资者退休日期来构建投资策略的养老理财工具,主要特点是将基金产品的资产配置结构与投资者的生命周期有机结合起来。随着投资者目标日期(退休日)的临近,产品权益类资产的投资比例会逐渐降低,而非权益类资产的比例则会逐渐增加。目标日期基金中权益类资产配置比例逐渐下降所形成的“下滑曲线”是产品资产配置策略的直接体现,是目标日期产品设计中的核心要素,也决定了产品的竞争力。

对人力资本的反映是下滑曲线设计过程中最基础的理论,以美国伊博森公司(Ibbotson Associates)为代表所提出的基于对人力资本特征考虑下的设计方法是一类典型的结合现代投资理论的人力资本模型。此外,海外相关文献中下滑曲线的基本设计理论还包含投资者效用优化理论和相对期限风险理论。从海外实践经验来看,国外较多基金公司的下滑曲线设计方法是以人力资本理论为基础,同时进一步强调优化投资者效用的效用最大化模型,比如美国目标日期基金“三巨头”先锋基金(Vanguard)、富达基金(Fidelity)和普信基金(T.Rowe Price)的下滑曲线设计方法均可归为结合人力资本的效用最大化模型。美国北方信托公司(NorthernTrust)则是以相对期限风险理论为基础,提出了考虑股票和债券在不同持有时间下风险变化差异的相对期限风险模型,但该类模型在实际产品设计中较少运用。

(一)人力资本在下滑曲线设计中的作用

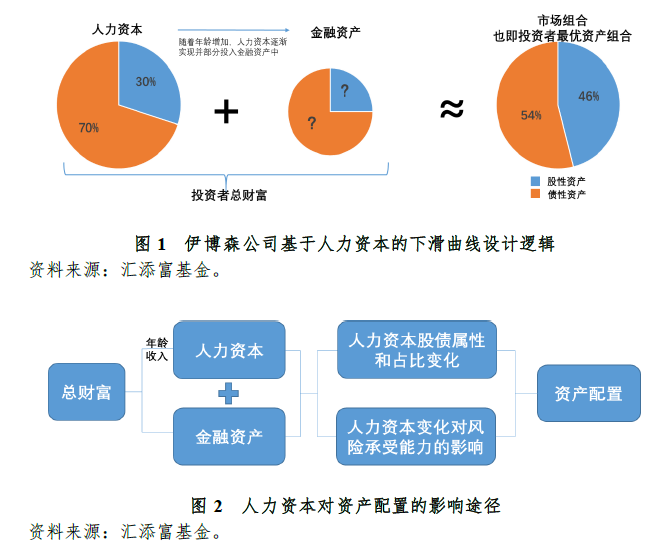

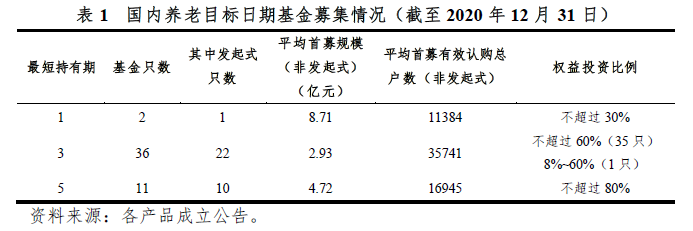

人力资本可以简单看作是投资者未来劳动收入的现值之和,在生命周期投资理论下,理性消费者应以其一生效用最大化为原则,从整个生命周期的角度出发进行最优资产配置。因此,站在全生命周期的角度下进行投资时,除金融资产外人力资本也是影响投资者选择的重要部分,即在设计长期资产配置策略时,需明确投资者的总财富=人力资本+金融资产。

在下滑曲线的设计过程中,对人力资本的反映主要有两种方法:第一种方法是通过估计人力资本的股债属性和相对大小来确定人力资本对资产配置策略的影响。根据美国伊博森公司的估算,一个典型投资者的人力资本债券属性较强,平均约有70%的人力资本相当于债券,30%的人力资本相当于股票,而美国市场组合中包含约54%的债性资产和46%的股性资产,同时根据现代资产组合理论市场组合即为最优的资产组合,得出投资者最优的总财富资产配置组合包含54%的债性资产和46%的股性资产,最后结合投资者在其一生中金融资产和人力资本的相对占比变化情况,就可以确定在不同阶段投资者的最优金融资产组合(具体设计逻辑见图1)。第二种方法是通过估计投资者在未来各期所拥有的人力资本对其所能承受的金融资产投资损失程度的影响来反映人力资本在资产配置策略设计中所产生的作用。如国内中证指数公司推出的三个目标日期指数系列中证平安退休宝指数系列、中证目标日期指数系列和中证南方养老目标日期指数系列,就是通过设定一个反映投资者人力资本变化情况的风险限制值来控制投资者在不同年龄阶段所面临的投资风险,进而得以在长周期的资产配置策略中反映出投资者在不同年龄阶段的风险承受能力变化情况。

(二)效用最大化在下滑曲线设计中的考虑

(二)效用最大化在下滑曲线设计中的考虑

基于效用最大化理论设计下滑曲线,同样需要对人力资本进行估计和考虑,一方面人力资本的多少将直接影响投资者在退休前定期向目标日期组合进行缴费的金额大小;另一方面由于人力资本的债券属性较强,投资者人力资本相对量的变化将会对最优权益配置比例产生影响。法国领先资产管理公司(Lyxor Asset Management)所提出的效用最大化下滑曲线设计模型是基于对前者的考虑,而太平洋投资管理公司(PIMCO)所提出的效用最大化下滑曲线设计模型则是基于对后者的考虑。此外,这类方法的另一个重点是需要确定效用函数。在投资领域,效用函数是对投资者所能获得回报(收益或净值)和投资者风险厌恶程度的综合反映指标。该类方法主要是通过假设或情景模拟出未来组合财富或预期现金流的运动情况,来最大化投资者终生效用,进而计算出各期的最优权益资产配置比例。

先锋、富达和普信的下滑曲线设计方法均是基于对资本市场和投资者行为特点的假设,最大化投资者效用。但是在实际运用效用最大化模型设计下滑曲线时,不同基金公司所采用的资本市场和投资者参数的假设,以及投资目标的选取和效用函数的优化均存在一定差异。

先锋所提出的下滑曲线设计模型中最关键的是基于对投资者自身特性的考虑,在组合的收益与风险之间取得平衡。其选择了常相对风险厌恶系数效用函数(CRRA)来权衡收益和风险,而在效用函数中风险厌恶系数的确定又较为重要。根据先锋的分析,投资者风险厌恶程度的变化对下滑曲线设计的影响最大。

相比先锋基金的下滑曲线设计模型,富达更强调对风险的控制。富达强调在所有潜在的下滑曲线中选取在股市最大的20次回撤区间上投资者平均效用最高的方案。同样,富达的设计模型也十分强调对投资者风险厌恶程度的刻画,其认为相比于获得收益,投资者对于损失更为敏感,相同金额的损失给投资者带来的效用减少是相同金额收益能给投资者带来效用增加的2倍。

普信在设计下滑曲线时有两个优化目标,一是确保资产配置策略能为投资者退休后的消费提供持续和足够的资金;二是希望通过控制组合波动以保障退休账户的稳定性。普信认为尽管两个目标都很重要,但不同的投资者对于两者的权衡可能并不相同,因此需要在这两个分项效用之间进行取舍。

(三)相对期限风险对下滑曲线设计的影响

根据美国北方信托公司的研究,随着持有期的增加,各类金融资产的风险趋于下降,但股票的风险相对于债券的风险会下降得更快,即投资者的资产持有时间越长,其所面临的股债相对风险(股票风险/债券风险)越小。由于股票的长期预期收益更高,因此在投资者年轻时期应配置更多的权益类资产,其后随着退休日的临近逐渐降低权益类资产的配置比例,形成“下滑”的权益资产配置策略。该理论从另一个角度验证了“下滑”曲线的合理性,但实践中少有目标日期产品直接以该理论为基础进行下滑曲线的设计。

二、我国养老目标日期基金下滑曲线设计情况及与海外对比

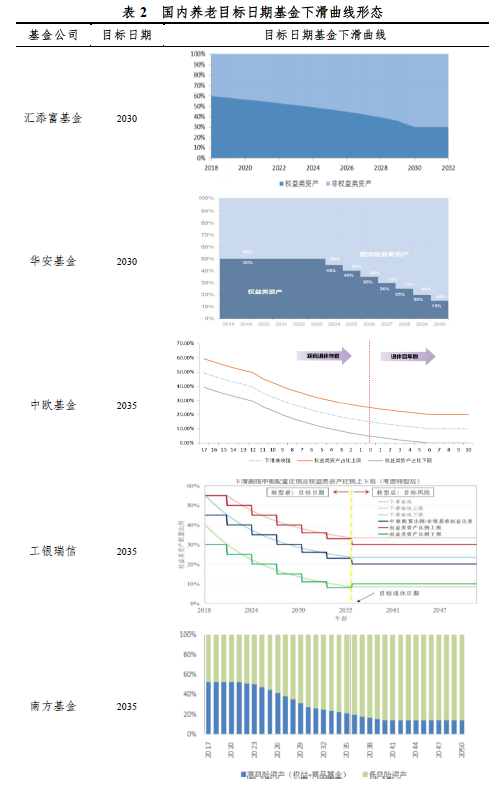

2018年我国正式推出养老目标日期基金,即采用目标日期策略的养老目标基金。截至2020年12月,我国获批成立的养老目标日期基金共计49只,除发起式基金外,首募规模均在2到9亿元左右。从认购户数来看,除发起式基金外,其余目标日期基金的平均有效认购户数达到33044户,高于全市场平均的25227户。养老目标产品较高的认购户数意味着越来越多的投资者参与养老投资。

本节将对目前国内养老目标日期基金下滑曲线的设计理念、形状等进行归纳分析,并与海外下滑曲线进行比较。

本节将对目前国内养老目标日期基金下滑曲线的设计理念、形状等进行归纳分析,并与海外下滑曲线进行比较。

(一)国内养老目标日期基金下滑曲线的基本设计原则

通过对基金招募说明书的分析发现,国内养老目标日期基金下滑曲线的基本设计原则主要包含以下两类:

一是考虑对投资者人力资本变化的反映。如前文所述,在生命周期投资理论下,除金融资产外人力资本也是影响投资者资产配置的重要财富组成。根据美国伊博森公司的估算,人力资本的债券属性较强,因此对于生命周期投资者而言,即使在其风险承受能力不变的情况下,当其总财富中人力资本占比越高时,其最优的金融资产配置方案中权益类资产比例也应该越高。对应到投资者生命周期的各个阶段,也即在投资者年轻时期,其人力资本占比较大,就应该在其金融资产中配置较高比例的权益类资产,以弥补其在偏债型人力资本上所拥有的大量头寸。而随着投资者年龄的逐渐增加,其人力资本在投资者总财富中的比例逐渐降低,便需要减少其金融资产中对权益类资产的配置比例来平衡整个投资组合的风险。

二是考虑对投资者风险态度变化的反映。随着投资者年龄的增加,一方面投资者未来的潜在收入总量将逐渐减少,使得其投资态度变得更加谨慎;另一方面随着投资者退休日的临近,权益市场的短期波动给投资者所造成的损失有可能难以有足够的时间恢复,因此越临近退休投资者的收益稳健性要求越高,对权益类资产的配置比例也将越来越低。

除了基于对以上两个最主要原则的考虑以外,鹏华基金还提到,权益类资产在长期维度下将会表现出稳定的风险溢价。正如前文美国北方信托公司提出的相对期限风险理论,在投资者年轻时,其未来的基金持有时间较长,为了获得权益类资产中稳定的风险溢价,应在早期高配权益类资产。

目前国内基金公司在招募说明书中对下滑曲线设计方法的阐述相对简单且具有一定的一致性,在下滑曲线的设计过程中所有基金均是基于对人力资本变化或风险态度变化影响的考虑,大量基金还强调通过效用优化来获得最优的下滑曲线。可见国内下滑曲线在设计时所采用的基本设计理论与国外所提出的基本理论是一致的,侧重于对人力资本的反映和对效用的优化。

(二)国内下滑曲线的设计要点及与海外对比

根据目前市场上已经成立的养老目标日期基金招募说明书中所披露的信息,本文总结了十家最早成立养老目标日期基金的基金公司相应的首支产品的下滑曲线形态(见表2)。

上述十家基金公司的养老目标日期基金下滑曲线,横轴均表示时间,纵轴则均表示资产配置比例,下滑曲线将资产划分为权益和非权益两类。

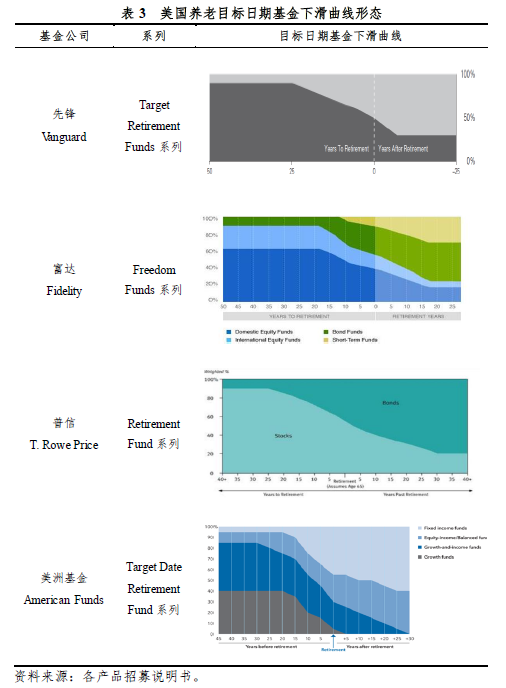

此外,表3还展示了美国目标日期基金“三巨头”以及市场份额第四大的美洲基金(American Funds)的下滑曲线设计情况。

通过对比可以发现,中美下滑曲线的形状具有一定的相似性,曲线所代表的权益类资产配置比例均随着目标日期的临近而逐渐下降,这种下降趋势也是对前文相关设计理论的一种反映;

同时国内相关政策也要求权益比例应逐渐下降,中国证监会发布的《养老目标证券投资基金指引(试行)》中明确规定“采用目标日期策略的基金,应当随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例”。

上述十家基金公司的养老目标日期基金下滑曲线,横轴均表示时间,纵轴则均表示资产配置比例,下滑曲线将资产划分为权益和非权益两类。

此外,表3还展示了美国目标日期基金“三巨头”以及市场份额第四大的美洲基金(American Funds)的下滑曲线设计情况。

通过对比可以发现,中美下滑曲线的形状具有一定的相似性,曲线所代表的权益类资产配置比例均随着目标日期的临近而逐渐下降,这种下降趋势也是对前文相关设计理论的一种反映;

同时国内相关政策也要求权益比例应逐渐下降,中国证监会发布的《养老目标证券投资基金指引(试行)》中明确规定“采用目标日期策略的基金,应当随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例”。

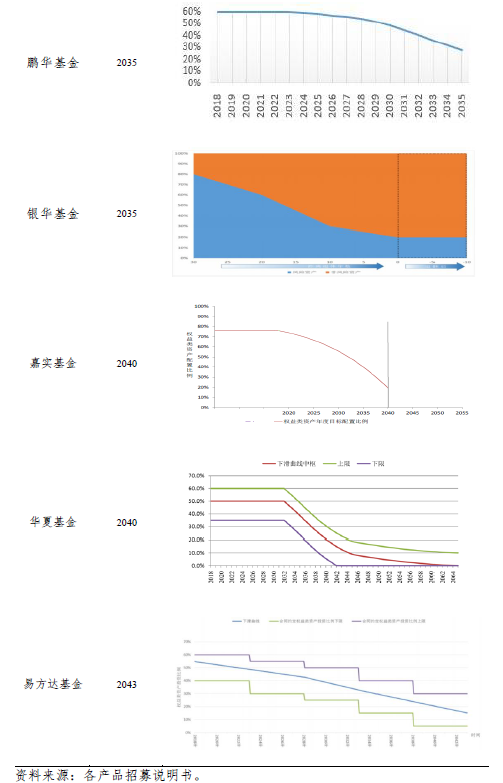

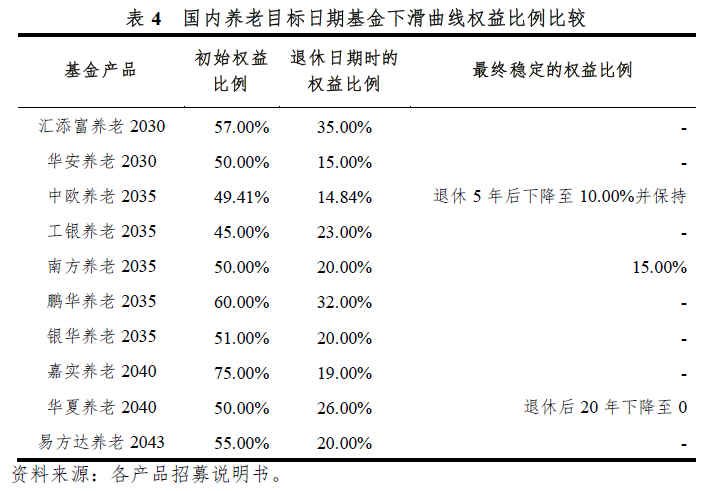

对比表2和表3中各家基金公司下滑曲线的情况可以发现,各产品之间的差异主要体现在以下几个方面:初始时期、退休日期和最终稳定时的权益比例,退休日期后下滑曲线变化情况,下滑曲线期限长度和下滑曲线形态变化情况。下文将基于以上这几个设计要点进行详细分析。

1、各阶段权益比例情况

从下滑曲线的初始权益比例、退休日期时的权益比例和最终稳定的权益比例来看,国内各目标日期基金之间存在较大差异。一是不同目标日期产品中,部分目标日期较早的产品,初始权益比例可能更高。比如汇添富养老2030初始权益比例为57%,明显高于大部分目标日期为2035年的产品,甚至高于部分2040年到期的养老目标日期产品。二是同一目标日期的产品,不同产品的权益比例也可能存在较大差异。比如目标日期为2035年的5只产品,最高与最低初始权益比例的差距高达15%,退休日期时的权益比例的差距也高达17.16%。

国内市场上不同产品权益比例的差距,一方面是受相关政策要求的影响,即《养老目标证券投资基金指引(试行)》中明确规定,对最短持有期限不短于1年、3年、5年的目标日期基金,投资于权益类资产的比例原则上不能超过30%、60%、80%。另一方面,这也反映出国内各基金公司的目标日期基金核心资产配置策略存在较大的差异。

与国内权益比例相比,国外目标日期基金投资策略更为激进。美国目标日期基金“三巨头”的下滑曲线在初始权益比例上均采取90%的高配置比例,而在退休日期时及之后的权益比例变化情况则存在较大差异。先锋的目标日期基金系列在退休时权益比例为50%,经过7年下降到30%并维持稳定;富达的目标日期基金系列在退休时权益比例为50-60%,经过10-19年的下降最终稳定在24%;普信基金旗下有两类形态差异较大的下滑曲线,T. Rowe PriceRetirement Fund系列(2002年成立)在退休时权益比例为55%,经过30年的下降最终稳定在20%;T. Rowe Price Target Fund系列(2013年成立)在退休时权益比例为42.5%,经过30年逐渐下降并最终稳定在20%,普信基金这两类下滑曲线的比例变化也在一定程度上反映出其下滑曲线设计趋于保守。但尽管如此,美国“三巨头”目标日期产品在各阶段的权益比例仍明显高于国内的目标日期基金,特别是在退休时的权益比例。本文认为这主要是由两方面的原因造成:其一、国内相关政策对目标日期基金的初始权益比例有上限要求,而起点的限制又将在一定的程度上限制后续的权益比例;其二、从后文分析可知国内的下滑曲线多在目标日期后将不再调整,而国外的下滑曲线则会持续调整,继续下降,这也使得国外目标日期基金在退休日期时的权益比例相对更高。

2、退休日期后下滑曲线变化情况

根据不同的目标日期到期后配置理念,区分退休日后下滑曲线是否继续下滑,可将目标日期基金分为“穿点型(Through)”和

“

到点型(

To)”。

穿点型(Through):指下滑曲线在目标日期后继续下滑,即股债比例仍会进行持续调整。“穿点型(Through)”目标日期基金在设计时假设投资者在退休后是逐步从基金账户中赎回资金作为其养老金的,而非在退休时一次性提取。因此,为降低长寿风险,需要在投资者退休后继续进行资产配置并提供收入,追求更长生命周期的资产增值。

到点型(To):是指到达退休日后,股债资产配置比例将保持稳定,不再进行调整。根据美国投资公司协会(ICI)的定义,

“到点型(

To)”目标日期基金主要是面向退休后追求当期收益最大化和有限的资本增值的投资者,并假设投资者会在退休时将基金全部赎回。

从国内十家基金公司的目标日期基金下滑曲线设计情况来看(见表2),“到点型(To)”下滑曲线占据主流,工银瑞信基金、鹏华基金、汇添富基金、南方基金、嘉实基金、易方达基金、银华基金和华安基金的目标日期产品均采用“到点型”策略。目前国内市场上仅华夏基金和中欧基金所设计的下滑曲线为“穿点型(Through)”。

而美国目标日期基金则以“穿点型”下滑曲线为主流。根据统计,除美国目标日期基金三巨头以外,American Funds、TIAA-CREF、Principal等基金公司也均采用的是“穿点型(Through)”下滑曲线;而仅有少数基金公司采用“到点型(To)”下滑曲线,如JPMorgan。

3、下滑曲线期限长度

国外目标日期基金的下滑曲线假定的投资期限要显著长于国内。目前国内大部分下滑曲线的目标日期设定在2035年和2040年,仅7只产品的目标日期为2050年和2055年。并且大部分产品的下滑曲线为“到点型”,在目标日期后权益比例将不再下滑,所以下滑曲线的期限长度仅为15-30年。即使是“穿点型”产品,国内的下滑曲线期限长度也仍较短,中欧的养老目标2035在退休后5年内就会下降至10.00%的稳定比例,而华夏的目标日期产品虽然会在退休后20年内逐渐下降至0,但仅有华夏养老2050产品的下滑曲线设计期限长度超50年。相比而言,国外目标日期基金产品的投资期限则要长得多,其一般假定投资者从25岁开始投资,90岁去世;且在达到目标日期后,大部分下滑曲线仍会继续下滑,整个投资期限普遍在50年以上。

4、下滑曲线形态变化情况

从目前国内目标日期基金下滑曲线的具体形态来看(见表2),可根据下滑曲线的下降速度,将其分为前快后慢的“上凹”型,前慢后快的“上凸”型,以及前慢中快后慢的“倒S”型。

“上凹”型下滑曲线的权益比例在前期下降较快,随着时间的推移,下降速度会逐渐减缓,华夏基金和工银瑞信基金目前采用这种设计方法。“上凸”型下滑曲线在前期保持较高水平的权益资产配置比例,且下降趋势较慢,但在接近退休日期时,权益资产的配置比例会急剧下降,目前鹏华基金、汇添富基金、易方达基金和嘉实基金所推出的目标日期基金采用的是这种方法。“倒S”型下滑曲线的权益比例在前期和后期均保持较慢的减少速度,而在中期的下降速度将较快,目前中欧基金、南方基金和银华基金所设计的下滑曲线可归为此类。与以上三种分类不同,华安基金所推出的目标日期基金采用的是均速变化。

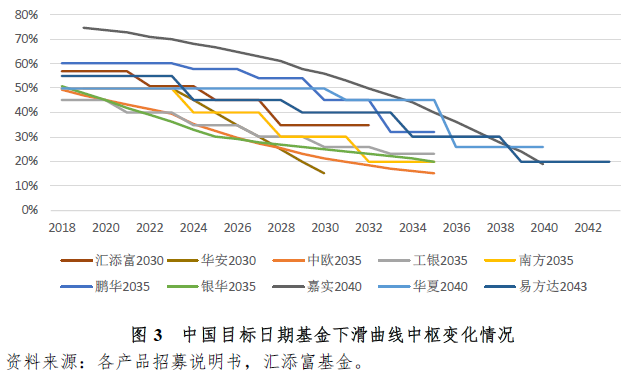

国内目标日期基金在招募说明书中并未公布下滑曲线图形中的详细数据,我们仅可获知下滑曲线的中枢数据。根据中枢数据本文作出图3,通过分析下滑曲线中枢可知,目前国内大部分目标日期产品采用了阶梯式下滑曲线中枢,而银华基金、中欧基金和嘉实基金则采用了渐变式下滑曲线中枢。其中,中欧基金采用的是曲线型下滑曲线中枢,银华基金采用的是折线型下滑曲线中枢,虽然嘉实基金也采用的曲线型下滑曲线中枢,但其权益比例上下限的设计仍呈阶梯式下降。对于折线型下滑曲线,权益资产的权重一般线性下降,除初始和结尾阶段外,每一年的权益比重都在变化。而阶梯型下滑曲线的权益资产比例则呈现跳跃性下降趋势,一般跳跃间隔在2-5年,期间权益仓位基准基本维持不变,但下一阶段可能需要一次性做较大调整,这种剧烈的调整可能对组合的影响更大。

国外下滑曲线在形状上相比更加多样。比如富达基金(Fidelity)的Freedom Funds系列目标日期基金和美洲基金(American Funds)的Target Date Retirement Fund系列目标日期基金,从它们的下滑曲线形状来看,二者的权益比例在下降的过程中均存在一定的波动,在变动上明显异于相较更为光滑的国内下滑曲线。此外,国外的下滑曲线本身并非一成不变,它们一般会随着基金公司对大类资产未来收益率的预测及时进行调整。

三、国内养老目标日期基金下滑曲线开发建议

我国养老目标日期基金才刚刚起步,与美国成熟市场相比还有很大的发展空间。一方面,我国FOF市场本身还在发展初期,资产配置理念还没有得到广泛接受。另一方面,我国养老体系还在不断完善发展过程中,基金公司对于投资者的养老需求等数据积累较少,无法合理刻画投资者的养老投资行为。此外,国内金融市场,尤其是股票市场,投资者结构与国外存在显著区别,短期波动性较大,如何合理控制养老目标日期基金的组合风险也是一大考验。本文围绕下滑曲线的改进设计,提出国内养老目标日期基金发展的相关建议。

(一)重视资产配置在下滑曲线设计中的作用

养老目标日期基金的核心在于下滑曲线的资产配置,即在生命周期不同阶段根据风险承受能力不同进行资产配置,一般情况下,随着年龄的增长风险承受能力减弱,权益资产比例逐步减少。资产配置涉及多元化的资产、资产本身的风险收益特征、资产之间的相关性、各类资产当前的基本面与估值、以及资产配置模型等,养老目标日期基金下滑曲线的资产配置还受到社会环境、人口结构和投资者偏好等多方面因素影响。当前,国内养老目标日期基金下滑曲线资产配置的优化需要重视两个基础前提。

一是注重多资产和多策略的合理分配和动态调整。资产配置的关键在于寻找相关性较低的资产,并根据不同产品的风险、收益特征,采用不同的投资策略进行分散化投资,下滑曲线资产配置则是要将资产配置的比例与投资者生命周期各个阶段的风险承受能力进行匹配。目前,国内养老目标日期基金投资主要集中在债券和股票资产等传统资产,相比之下,商品期货、期权、非上市股权、对冲基金及其他金融衍生品已经成为全球养老基金普遍使用的投资工具。基金管理人应不断探索具有良好风险收益特征的投资标的和基础资产,拓宽养老目标日期基金的投资范围,以使下滑曲线资产配置作用最大化。此外,参考海外经验,在投资大类资产的深度上,基金管理人可对大类资产进行细分,将同属一个大类、但具有不同收益和风险特征的细分类别资产独立出来,在进行资产配置时作为独立的一类资产进行考虑。以股票资产为例,可以进一步细分为国内股票、外国股票、全球股票、成长型股票、价值型股票、小公司股票、大公司股票等多种子类别。

现阶段,国内的养老基金都采用FOF形式,发展刚刚起步,如何在既定约束条件下确定下滑曲线最优的资产大类投资比例,并科学合理在子类别资产进行分配非常关键。

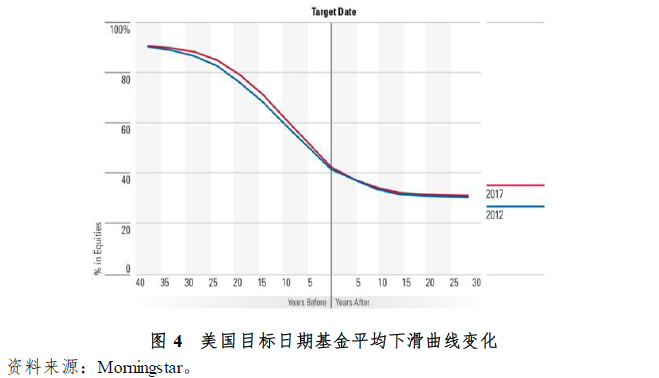

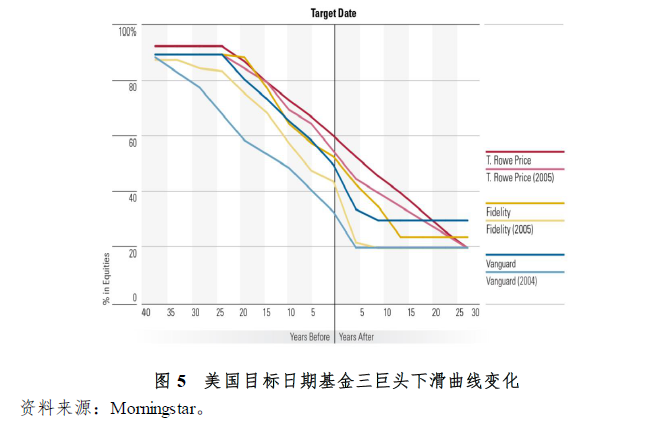

二是强调培养专门的资产配置团队负责下滑曲线设计。从海外经验来看,基金管理人在设计下滑曲线时,都十分注重资本市场假设,即通过专业的团队,专门的模型对主要大类资产未来长期的收益和风险特征进行预测,从而指导下滑曲线的设计。例如先锋基金的全球投资委员会和资本市场模型(VanguardCapital Market Model,VCMM)、富达基金的资产配置研究团队(AssetAllocation Research Team,AART)和普信基金的经济情景模型(EconomicScenario Model,ESM)等。根据晨星统计,美国目标日期基金的下滑曲线相比过去配置了更多的权益类资产(见图4和图5),尤其以普信、富达和先锋这三家市场份额最高的基金公司来说,旗下目标日期产品的下滑曲线在过去的10多年间上调了近10%,而近10年来美国股市也一路走强。可见,专业的资产配置团队有能力及时更新对未来市场的预测,以优化下滑曲线资产配置方案,获得更高的收益。

相比之下,国内基金公司在过去对资产配置的重视程度不高,一般缺乏较为专业的团队来指导公司产品的资产配置。近年来,随着公募FOF的问世,国内基金公司相继组建了专门的资产配置团队,养老目标日期基金也都表明未来下滑曲线资产配置会随市场环境变化进行调整。实际各基金管理人能否根据中国证券市场的长期趋势调整下滑曲线的路径,还有待观察。

(二)基于动态风险约束的多策略目标日期资产配置

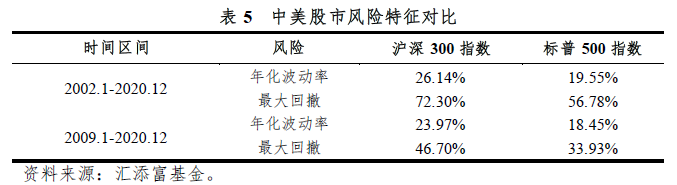

相比美国这样的成熟市场,国内资本市场尚在不断完善发展,市场波动更大,风险更高。表5显示,无论是从2002年还是从2008年金融危机后算起,沪深300指数的波动率和最大回撤都要明显高于标普500指数。

加之当前国内公募基金投资者成熟度还不高,个人投资者的投资行为还是偏向短期化,投资者持有公募基金期限较短。根据中国证券投资基金业协会《2019年度基金个人投资者投资情况调查问卷分析报告》中的数据显示,在基金持有时间上,持有基金半年到1年和1-3年的投资者比例最高,分别为34.0%和34.7%,3-5年和5年以上的投资者占比仅为12.2%和7.7%,另有11.4%的投资者平均持有单只基金的时间甚至少于半年。由于投资者缺乏长期投资理念,一旦目标日期基金在封闭期过后出现较大的波动,很容易引起投资者争相赎回的情形。

因此,我国目标日期基金在进行下滑曲线设计和投资管理时,更加需要注意控制组合风险,避免组合出现大幅波动。具体来说,控制目标日期基金风险的方式主要有两种。第一种是在设计下滑曲线时,将风险限制作为约束条件加入模型优化的过程,限制组合在给定资本市场假设下的波动率或回撤。同时,参考国外经验,养老目标基金在设计下滑曲线时均会对潜在的设计方案进行多次模拟,评估每个方案未来可能的损失和波动。在选取最终方案时可以剔除超过目标波动率的方案。但这种做法也有缺点,目标波动率等风险约束作为限制条件加入优化过程,十分依赖于资本市场假设对组合内资产未来表现的预测。一旦预测出了较大的偏差,那么组合风险就很容易超出预设的限制。