图源自网络,如有侵权烦请联系删除

(本微信公众号所发布文章仅限于内部学术探讨,其观点既不能保证正确,也无法构成权威,仅代表作者个人立场,与任何机构无关。

)

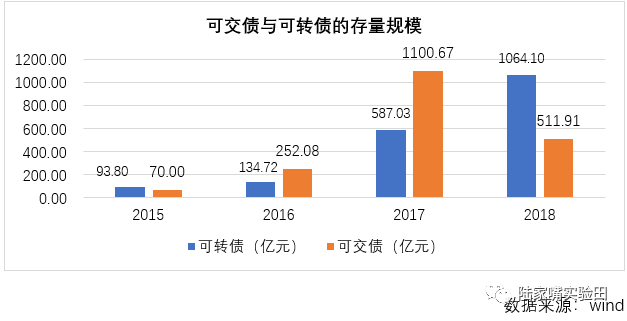

作为公司再融资的工具,可转债与可交债近几年发展迅猛。2018年,市场新增可转债77只,发行规模为1064亿元,同比增长81.3%;可交债的发展速度虽较2017年有所放缓,但仍拥有511.9亿的规模。那么,可转债与可交债到底有何不同?本文将从发行主体、期限、发行目的、促转股意愿、抵押担保方式及审批流程等方面来具体介绍。

可转换债券

(Convertible Bonds)是指债券可以按照约定价格转换成发行公司自身股票的一种债券,简称可转债(CB),

本质上是固定收益的债券加上一份标的股票看涨期权的组合。

在债券状态下,发行人需要按照约定的利率向投资者支付利息,该利息通常远低于普通公司债券。

到约定转股日时,债券持有者可根据股票市价决定是否按照约定的转股价格在到期日前购买公司新发行的股份。

通常,可转换债券持有人还享有在一定条件下将债券回售给发行人的权利,发行人在一定条件下拥有强制赎回债券的权利。

作为再融资工具的一种,可交换债券在条款设计上与可转债有很多相同之处。

可交换债券

(Exchangeable

Bonds)是

上市公司的股东通过抵押其持有的股份给托管机构进而发行的公司债券,

简称为EB。

在一定期限和条件下,依据发行时设置的条款,该债券可以在将来某个时期交换成股东所持有的上市公司股票。

2015年证监会公布新的公司债券管理办法,约定可以在公司债附加认股权、可转换成相关股票的条款。

可交换债券的发行人也从中小企业全面扩散开来。

2016年、2017年可交换债券发行迅速增加,呈现井喷势头。

|

可交债与可转债的主要区别

|

|

类别

|

私募可交债

|

传统可转债

|

|

存续期限

|

1-3年

|

3-6年

|

|

发债主体

|

上市公司股东

|

上市公司

|

|

所换股份来源

|

存量股份

|

新增股份

|

|

发行目的

|

包括股权结构调整、投资退出、市值管理、资产流动性管理

|

为了融资、特定的投资项目

|

|

换股后结果

|

股东实现溢价减持,标的股票不存在稀释

|

标的股票是上市公司未来新增发的股份,投资人换股后会稀释业绩,摊薄每股收益。

|

|

发行人的促成转股的意愿与下修条款

|

没有足够的促转股的动力。对于可交债来说,如果在在正股股价大幅下调时向下修正换股价,则意味着发行人要追加股份。如果后市继续下跌,发行还得继续修正。这将使发行人陷于极为不利的境地,结果是“逢低抛售”,与发行人的初衷背道而驰。

|

由于是新增的股份,不需要额外付出,发行方有促债转股的意愿,会有动力拉升股价。可转债一般都附有转股价向下修正条款,这样,在正股股价大幅下调时,为避免触发回售条款,上市公司一般会修正转股价。

|

|

抵押担保方式

|

以标的股票作为质押品

|

由第三方提供担保

|

|

审批效率

|

公司债通道(大公募与小公募),因此审批流程较为简洁,时间短效率高,适用《公司债券发行管理办法》

|

走股权再融资通道,审批效率相对较慢,适用《上市公司证券发行管理办法》

|

(一)发行主体与标的股票