经济稳中趋缓,货币政策难松——

2

季度经济数据点评

统计局公布了上半年经济数据,到底经济现状怎样,未来趋势如何,我们的分析如下:

工业投资稳定经济。

2

季度

GDP

增速稳定在

6.9%

的一年高位。从需求看,投资贡献上升,出口基本持平,而消费贡献回落。从产业看,第一产业贡献率持平,第二产业微升,第三产业微降。综合来看,

2

季度经济的稳定主要归功于投资和工业生产。

工业回升力度存疑。

2

季度工业增速的回升主要体现在

6

月份,单月工业增速跳升至

7.6%

。而从主要工业品产量增速看,并未全面回升,而是涨跌互现的走势,例如

6

月发电增速

5.2%

仅比

5

月的

5%

小幅上升,这与

3

月份极其类似,意味着

6

月工业增速反弹力度或被高估,

7

月的工业增速也很可能与

4

月一样大幅回落。

投资增速缓中趋降。

虽然从支出法看

2

季度投资是经济稳定主力,但从投资名义增速看,

2

季度

8.3%

的增速比

1

季度小幅回落,只是在

6

月份增速明显回升。展望未来,上半年财政超支意味着下半年基建投资受限,而地产销售缓慢下滑预示着地产投资增速趋降,投资仍将呈现缓中趋降走势。

地产需求面临考验。

今年以来经济保持稳定,好于此前的悲观预期,一个重要原因在于地产产业链超预期,上半年地产销售仍保持在

16.1%

的高增速,也使得地产投资和开工保持在

10%

左右增速。但按照“房子是用来住的,不是用来炒”的思路,一二线城市全面启动限购限贷,今年以来地产销售大幅下滑,而目前的地产销售改善主要来自于三四五线城市,但这些区域缺乏人口流入,加之货币收紧房贷利率上升,因而下半年的地产销售和投资仍将面临考验。

可选提振消费。

虽然从支出法看

2

季度消费贡献下降,但

2

季度各口径的零售增速均好于

1

季度,意味着消费在

2

季度实际有所改善。其中食品服装等必需消费增速下降,而家电、家具、建材、汽车等耐用品增速多有回升。这意味着消费改善背后与也与地产销售持续超预期有关,未来如果地产销售下滑,消费增长的持续性也存疑。

基数效应来袭,下行风险未消。

虽然

2

季度经济短期稳定,

6

月份工业、投资消费增速数据全面反弹,但我们仍然认为下半年经济存在下行压力,主要有如下几点原因:

库存周期尾声。

在去年

6

月份时,

PMI

原材料库存位于

47

的

6

年低点,而工业产成品增速位于

-1.9%

的历史最低点,意味着库存周期处于最底部,存在极大的库存回补动力。而今年

6

月的

PMI

原材料库存已升至

48.6

的高位,工业产成品增速已升至

10%

的高位,意味着企业库存水平已升至高点,再回补空间有限,库存周期位于尾声。

通胀拐点已现。

从

2

季度

GDP

平减指数看,已经从

4.6%

降至

3.9%

,标志着通胀拐点已经出现。去年上半年钢铁、煤炭等行业去产能进度低于预期,而在下半年开始加速推进,引发了钢价和煤价的暴涨。而今年年初煤炭行业限产政策退出,年中地条钢清查结束,钢铁煤炭去产能任务已经完成大半,意味着未来涨价空间有限。

基数效应来袭。

去年

3

季度发电量增速、主要工业品产量增速、铁路货运量增速等工业相关数据普遍跳升,源于去年居民大幅加杠杆,使得地产汽车销量增速大幅上升。而今年货币收紧,居民加杠杆受限,意味着高基数下

3

季度经济依然面临考验。预测

3

季度

GDP

同比增速回落至

6.6%

。

货币政策难松。

金融工作会议表示金融要服务于社会经济发展,要推动经济去杠杆,坚定执行稳健的货币政策,加强金融监管协调,主动防范化解金融风险。上半年

GDP

增速已达

6.9%

,远超

6.5%

的全年目标,这意味着下半年是释放金融风险的重要窗口,短期内货币政策难再宽松,资产泡沫将受到抑制。

以下是具体内容:

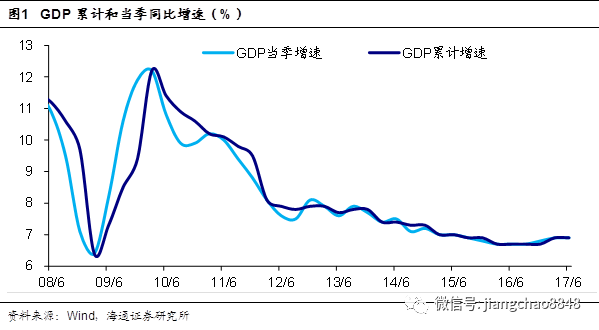

一、工业投资稳定经济

2

季度

GDP

增速稳定在

6.9%

的一年高位。从需求看,投资贡献上升,出口基本持平,而消费贡献回落。从产业看,第一产业贡献率持平,第二产业微升,第三产业微降。综合来看,

2

季度经济的稳定主要归功于投资和工业生产。

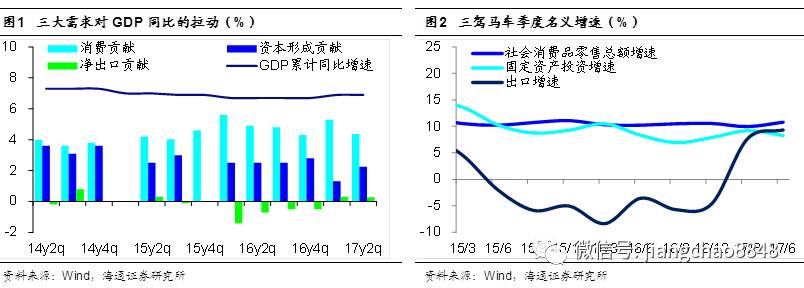

消费贡献回落,投资贡献上升。

从支出法看,

2

季度末,最终消费支出对

GDP

增长的贡献率为

63.4%

,低于

1

季度末,也低于去年同期,但仍占比过半,意味着消费仍是中流砥柱;资本形成总额的贡献率是

32.7%

,较

1

季度末大幅回升;货物和服务净出口的贡献率为

3.9%

,较

1

季度末微降。

二产贡献略升,三产贡献微降。

从生产法看,

2

季度末,第一、二、三产业对

GDP

累计同比的拉动分别为

0.2%

、

2.5%

和

4.2%

,相比

1

季度末,第一产业贡献率持平,第二产业微升,第三产业微降。

2

季度,第二产业同比增速

6.4%

、较

1

季度持平,第三产业同比增速

7.6%

、较

1

季度微降。

从支出法和生产法下

GDP

增长的结构看,

2

季度工业、投资对经济增长的贡献率有所回升。

二、工业回升力度存疑

2

季度工业增速的回升主要体现在

6

月份,单月工业增速跳升至

7.6%

。而从主要工业品产量增速看,并未全面回升,而是涨跌互现的走势,例如

6

月发电增速

5.2%

仅比

5

月的

5%

小幅上升,这与

3

月份极其类似,意味着

6

月工业增速反弹力度或被高估,

7

月的工业增速也很可能与

4

月一样大幅回落。

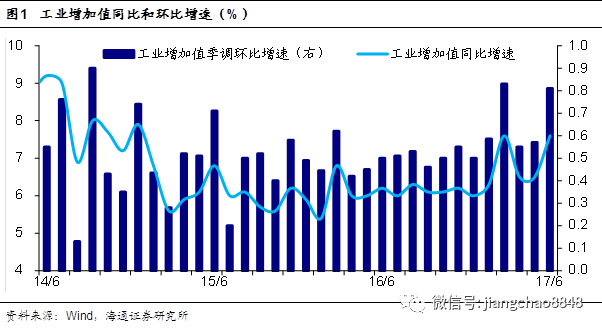

工业增速回升。

上半年工业增加值同比增速

6.9%

,较

1

季度的

6.8%

回升。而

6

月工业增加值当月同比增速则由

5

月的

6.5%

跳升至

7.6%

,创

3

个月新高,而季调环比增速则跳升至

0.81%

。

6

月工业增速回升与

6

月制造业

PMI

、发电量增速双双反弹相印证。虽然库存周期步入尾声,但经济仍具备韧性。

6

月各行业增加值增速涨多跌少。

下游行业中,食品、医药、汽车增速大升,农副食品加工、纺织微降。中游加工组装行业中,通用设备、专用设备、电气机械、计算机通信电子增速均上升,铁路船舶航空航天回落。中游原材料行业中,电力热力、化学原料及制品、黑色金属、有色金属、橡胶塑料增速上升,非金属矿物回落。上游采矿业增速回落转负。

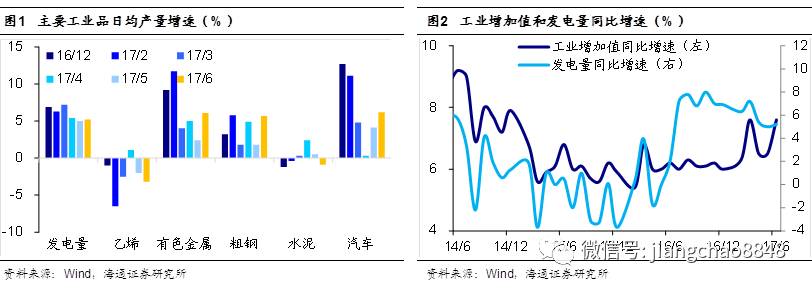

6

月主要工业品日均产量增涨跌互现。

6

月发电量同比增速小幅回升至

5.2%

,,印证工业增加值增速回升。分行业看,上游煤炭产量、原油加工量增速回落,中游有所分化,粗钢、有色金属均大涨,而乙烯、水泥则小幅回落,下游汽车产量增速小幅走高。

预测工业增速回落。

考虑到

7

月基数效应大幅上升,预测

7

月工业增速降至

6.5%

。

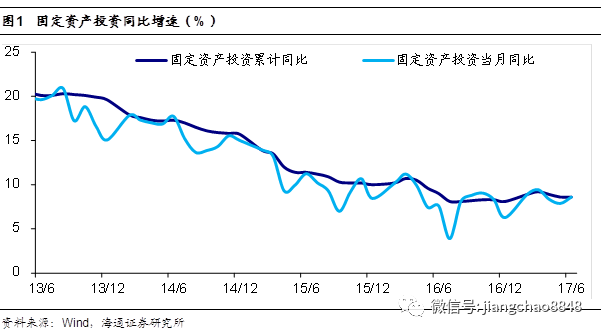

三、投资增速缓中趋降

虽然从支出法看

2

季度投资是经济稳定主力,但从投资名义增速看,

2

季度

8.3%

的增速比

1

季度小幅回落,只是在

6

月份增速明显回升。展望未来,上半年财政超支意味着下半年基建投资受限,而地产销售缓慢下滑预示着地产投资增速趋降,投资仍将呈现缓中趋降走势。

固定资产投资增速平稳。

2

季度全国固定资产投资同比增速

8.3%

,较

1

季度的

9.2%

小幅回落,且制造业、基建、房地产三大类投资增速均较

1

季度回落。但

6

月单月投资增速从

5

月的

7.9%

反弹至

8.6%

,并创下

3

个月新高。其中制造业、基建反弹,房地产基本持平。民间投资走势与整体投资基本一致,即

2

季度整体略降、但

6

月反弹。

中央降地方平。

上半年中央项目投资同比增速

-10.9%

,较

1

季度

-7.1%

跌幅扩大,而上半年地方项目投资增速

9.5%

,较

1

季度的

9.9%

基本持平。

资金加速到位。

2

季度末固定资产投资到位资金同比增速

1.4%

,较

5

月底由负转正,也远高于

1

季度末的

-2.9%

。具体看,

6

月底,国家预算内资金、国内贷款、自筹资金增速均较

5

月底回升,仅利用外资降幅扩大。

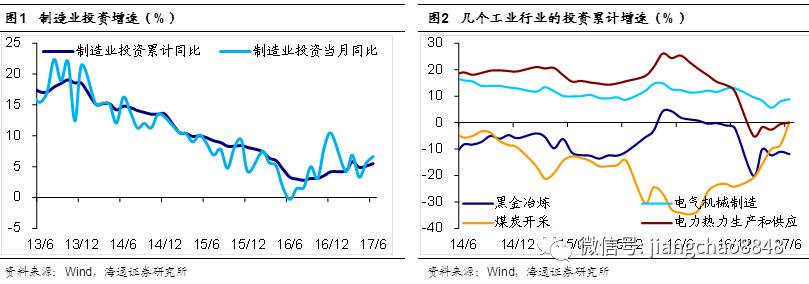

制造业投资增速见底回升。

2

季度制造业投资增速

5.3%

,较

1

季度的

5.8%

继续下滑。但

6

月制造业投资当月同比增速

6.7%

,较

5

月继续回升,印证

6

月制造业

PMI

反弹。前期终端需求改善已传导至中上游,加之盈利仍保持高增长,制造业企业信心仍强。

制造业分行业投资增速涨多跌少。

分行业看,

2

季度,偏上游原材料的分金属矿增速较

1

季度上升,但黑金冶炼、有色冶炼均回落,其中有色冶炼

6

月单月增速继续回升;偏中游加工组装的电气机械、计算机通信电子、铁路船舶航空航天增速上升,通用设备、专用设备增速回落,其中专用设备

6

月当月增速继续回升;偏下游的汽车增速持续回升。此外,采矿业投资降幅收窄,电力热力投资增速由负转零。

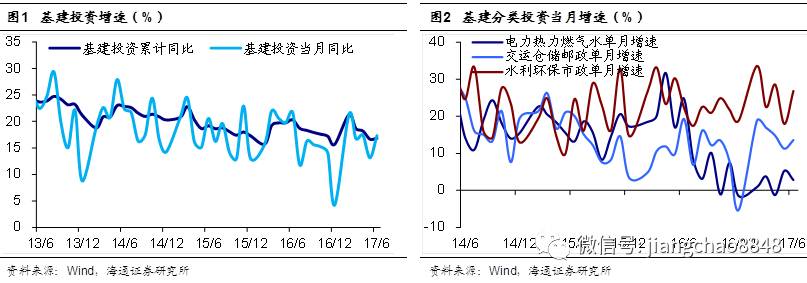

基建投资仍处高位。

2

季度月基建投资同比增速

16%

,较

1

季度的

18.7%

小幅回落,但保持较高增长,而考虑到去年

2

季度基数较高(

20.8%

),今年

2

季度基建投资仍有

16%

的增速实属不易。其背后仍是积极财政的支撑。具体看,

6

月基建投资当月同比增速从

5

月的

13.1%

反弹至

17.3%

,其中电力热力燃气水回落,交运仓储邮政、水利环保市政均回升。

地产投资整体平稳。

2

季度房地产投资同比增速

8.1%

,较

1

季度的

9.1%

小幅回落。其中

6

月地产投资单月同比增速

7.6%

,较

5

月的

7.4%

基本持平。地产销售一般领先地产投资

2-3

个季度,去年

4

季度地产销量增速大跌,对当前地产投资的拖累正在显现。

四、地产需求面临考验

今年以来经济保持稳定,好于此前的悲观预期,一个重要原因在于地产产业链超预期,上半年地产销售仍保持在

16.1%

的高增速,也使得地产投资和开工保持在

10%

左右增速。但按照“房子是用来住的,不是用来炒”的思路,一二线城市全面启动限购限贷,今年以来地产销售大幅下滑,而目前的地产销售改善主要来自于三四五线城市,但这些区域缺乏人口流入,加之货币收紧房贷利率上升,因而下半年的地产销售和投资仍将面临考验。

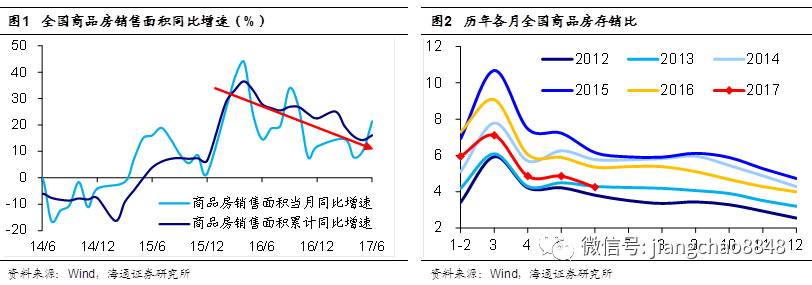

地产销量增速震荡回落。

2

季度全国商品房销售面积同比增速

14.1%

,较

1

季度

19.5%

明显回落。但

6

月地产销量当月同比增速反弹至

21.4%

,主要缘于去年同期基数较低,去年

6

月地产销量增速从

5

月

44.1%

的高位大跌至

24.2%

。而另一方面,

6

月底全国商品房待售面积增速已降至

-9.6%

,全国商品房存销比(待售面积

/

近三个月销售面积均值)也降至

4.2

个月,创

13

年以来同期新低。

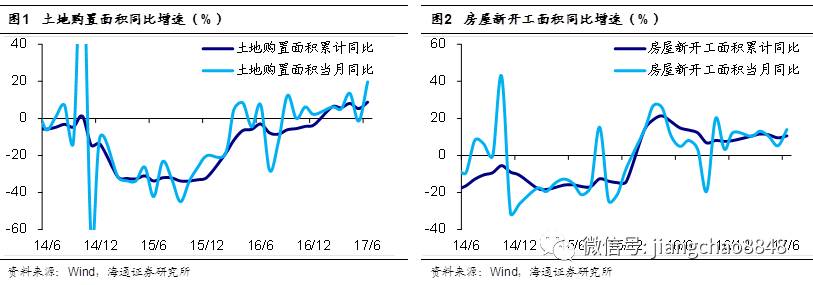

购地回升,新开工平稳。

库存去化顺畅令房地产开发商拿地意愿回升。

2

季度全国土地购置面积同比增速

10.7%

,较

1

季度的

5.7%

继续回升,其中

6

月增速从

5

月的

-1.4%

跳升至

19.7%

。新开工面积增速则保持平稳,

2

季度增速

10%

,略低于

1

季度的

11.6%

。其中

6

月单月增速上升至

14%

。

预测投资增速回落。

预测

7

月投资增速回落至

8.4%

,

7

月地产投资增速回落至

6.9%

。

五、可选提振消费

虽然从支出法看

2

季度消费贡献下降,但

2

季度各口径的零售增速均好于

1

季度,意味着消费在

2

季度实际有所改善。其中食品服装等必需消费增速下降,而家电、家具、建材、汽车等耐用品增速多有回升。这意味着消费改善背后与也与地产销售持续超预期有关,未来如果地产销售下滑,消费增长的持续性也存疑。

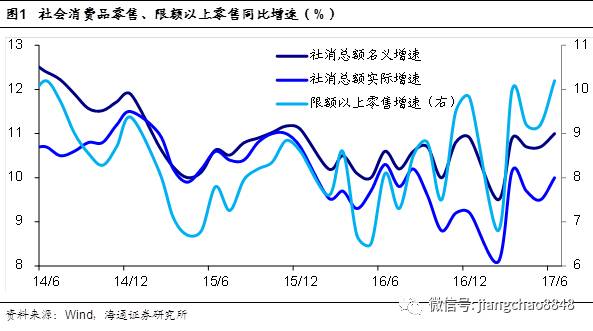

消费增速回升。

6

月社消零售名义同比增速

11%

,实际同比增速

10%

,限额以上零售增速

10.2%

,均较

5

月回升。其中社消零售名义增速创下

16

年以来新高,限额以上零售增速创下

14

年

7

月以来新高。而上半年各口径零售增速均高于

1

季度,意味着

2

季度零售较

1

季度回升。

乡村快于城镇,餐饮快于零售。

按经营所在地分,

6

月城镇零售增速回升至

10.7%

,乡村零售增速回升至

12.9%

,依然快于前者。按消费类型分,

6

月商品零售增速回升至

10.9%

,餐饮增速回升至

11.9%

,仍快于前者。

必需消费涨少跌多。

其中,粮油食品饮料烟酒类同比增速回落至

10.6%

,服装鞋帽针纺织品类同比增速降至

7.3%

,日用品类同比增速回升至

11.2%

。

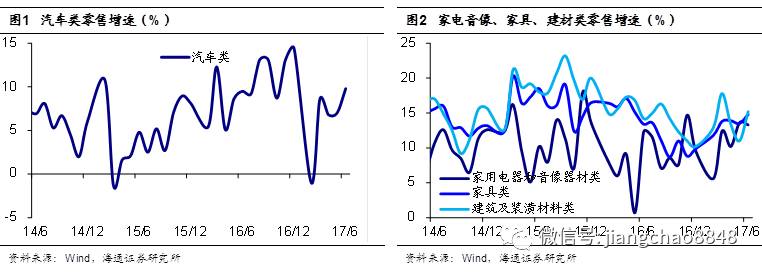

可选消费涨多跌少。

其中占比最高的汽车类零售增速从

5

月的

7%

升至

9.8%

,家电音像类零售增速(

13.3%

)微降,但通讯器材(

18.5%

),以及地产相关家具(

14.8%

)、建材(

15.2%

)增速均较

5

月回升。

预测消费增速回落。

预测

7

月零售增速略降至

10.6%

。

六、基数效应来袭,下行风险未消

虽然

2

季度经济短期稳定,

6

月份工业、投资消费增速数据全面反弹,但我们仍然认为下半年经济存在下行压力,主要有如下几点原因:

库存周期尾声。

在去年

6

月份时,

PMI

原材料库存位于

47

的

6

年低点,而工业产成品增速位于

-1.9%

的历史最低点,意味着库存周期处于最底部,存在极大的库存回补动力。而今年

6

月的

PMI

原材料库存已升至

48.6

的高位,工业产成品增速已升至

10%

的高位,意味着企业库存水平已升至高点,再回补空间有限,库存周期位于尾声。

通胀拐点已现。

从

2

季度

GDP

平减指数看,已经从

4.6%

降至

3.9%

,标志着通胀拐点已经出现。去年上半年钢铁、煤炭等行业去产能进度低于预期,而在下半年开始加速推进,引发了钢价和煤价的暴涨。而今年年初煤炭行业限产政策退出,年中地条钢清查结束,钢铁煤炭去产能任务已经完成大半,意味着未来涨价空间有限。

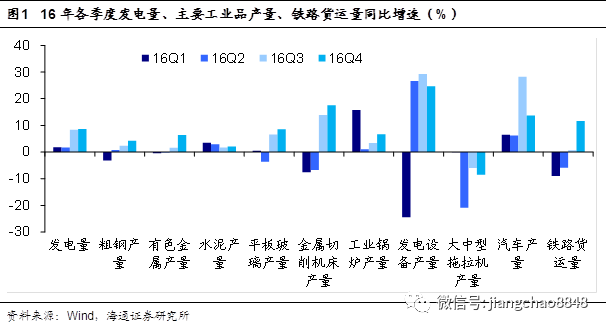

基数效应来袭。

去年

3

季度发电量增速、主要工业品产量增速、铁路货运量增速等工业相关数据普遍跳升,源于去年居民大幅加杠杆,使得地产汽车销量增速大幅上升。而今年货币收紧,居民加杠杆受限,意味着高基数下

3

季度经济依然面临考验。预测

3

季度

GDP

同比增速回落至

6.6%

。

七、货币政策难松

金融工作会议表示金融要服务于社会经济发展,要推动经济去杠杆,坚定执行稳健的货币政策,加强金融监管协调,主动防范化解金融风险。上半年

GDP

增速已达

6.9%

,远超

6.5%

的全年目标,这意味着下半年是释放金融风险的重要窗口,短期内货币政策难再宽松,资产泡沫将受到抑制。