2.1. 雷达整机和子系统:气象雷达稳步增长,空管雷达短期受招投标影响较大

公司的中高端气象雷达及子系统等产品在气象市场占据优势地位,是新一代多普勒天气雷达网(158部)建设任务的主要承担者之一,并是中国气象局目前规划的风廓线雷达网三家入围供应商之一。公司在气象雷达领域的主要竞争对手有38所四创电子、敏视达、中电锦江784厂、航天科工23所、中船725所等。

公司的气象雷达产品包括雷达整机系统和子系统,主要销售给气象局、民航、环保等单位,子系统产品还供应给国内雷达主机厂家。鉴于公共气象、民航、军方等市场具有一定计划性,需求平稳;环保、水利等其他领域提供市场需求增量;此外一带一路战略有助于公司开拓国际市场,

但气象雷达单价约在百万级别,气象雷达整体市场空间不大。

就细分市场而言:

a) 天气雷达市场较为成熟、稳步增长。

敏视达作为中国气象局所属华云集团的控股子公司,在公共气象的天气雷达和风廓线雷达领域具备天然优势,国睿科技是敏视达的SA型、SB型、CB型雷达的配套供应商;四创电子是国家气象局的CC型整机供应商。

b) 风廓线雷达市场快速发展,公司是主要供应商。

在公共气象领域,2009年4月中国气象局对风廓线雷达采购实行招标确定合格供方,确定了三家风廓线雷达供应单位,分别为航天23所、敏视达和南京恩瑞特(国睿科技全资子公司),根据公告 “十三五”期间预计有200余套风廓线雷达建设计划。

c) 测云雷达市场处于拓展期。

测云雷达以毫米波雷达为主,目前客户仍大多为气象科研院所,主要竞争者为四创电子、中国航天科工二院23所等。公司测云雷达仍在起步阶段,有待市场推广。此外,38所四创电子、14所国睿科技、中电锦江784厂均借助其军品原有技术在相控阵体制雷达上进展较快。

公司坚定推进由装备供应商向整体解决方案提供转变的战略,

凭借自主研发的气象应用系统,抓住气象应用向智能化、精细化发展的契机,扎根公共气象、军事气象、民航气象、环境保护气象领域,并努力拓展面向农业气象、海洋气象、水利防灾减灾等新领域的气象应用,并对自己研发的核心业务平台进行产品升级,基于大数据挖掘和云计算技术,进一步升级气象信息的智能化识别与精细化预报,引导用户需求,优化产品体验,目前处于国内领先地位。

一、二次空管雷达国产化替代进程加速。

民航空管局局长表示,“十三五”期间,我国民航空管系统整体投资规模预计将达到500亿元, 2030年空管中小型装备国产化率要达到80%以上,大型装备国产化率达到50%以上。当前我国的空管设备主要依赖进口,国内民航一次和二次雷达90%以上市场被Thales、Raytheon和Marconi公司等外资军工企业占据。泰雷兹是中国最大的空管系统供应商,已为中国空管提供了39套雷达系统,11套空管自动化系统(其中5套由合资公司华泰英翔提供),550多套导航设备等。民航局空管总局早在2006年和中电14所、28所和38所签订合同实施空管3号、4号工程,在广汉机场和长春机场部署国产一、二次雷达及自动化系统,目前我国国产空管雷达性能已具备较高水平。根据民航资源网信息,民航局空管局在国内机场试用国产空管雷达,中电14所、38所、四川九洲等均有获得合同,一、二次雷达国产替代进程加速。

公司以二次雷达为主,逐步拓展一次雷达市场。

公司在空管雷达方面的客户主要为军方和民航。公司是军用航空雷达的主要供应商,近年来顺利完成了多个雷达产品方案的评审和技术鉴定,为军航空管雷达的批量采购做好了充分准备。同时,公司是最早获得民航二次雷达正式许可证和民航一次雷达临时许可证的国内厂家,二次雷达集成产品在国内民航空管方面最早实现了产业化应用,是国产民航二次雷达最重要的供应商;17年取得了一次监视雷达(GLC-33)使用许可证,为公司开拓一次监视雷达市场提供了资质保障。空管雷达的国内生产商主要有四创电子、国睿科技、四川九洲等,目前公司与四创电子均已具备一二次雷达许可证,但各有侧重,公司在二次雷达领域仍具有绝对优势地位。

根据公告,2012年公司二次雷达集成产品营业收入2316万元,交付10套,预计其单价约200-300万元左右;预计一次雷达产品价格在千万级别。

公司将受益于机场新增、改扩建及国产化率提升。

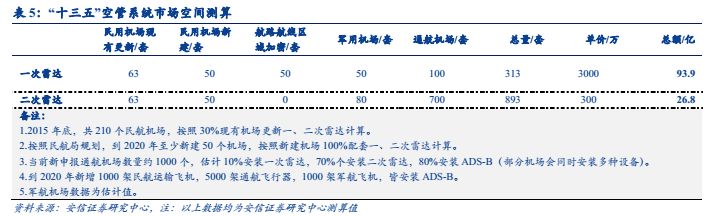

我国机场建设仍处于大发展时期,根据《中国民用航空发展第十三个五年规划》,2015年民航运输机场数量达到207 个(不含3个通勤机场),通用机场310 个,到2020年新增布局一批运输机场,建成机场超过50 个,运输机场总数达260 个左右;积极有序布局建设一批通用机场,达到500 个以上;并提出要加快空管基础设施建设,预计一、二次雷达市场规模约120亿元,但考虑到民航雷达市占率较低、通航雷达需求尚未放量,实际对应市场空间要低很多,十三五期间的空管雷达市场规模绝不像市场预期的那么大。

目前气象和空管雷达市场不大,17年空管雷达受招投标影响较大。

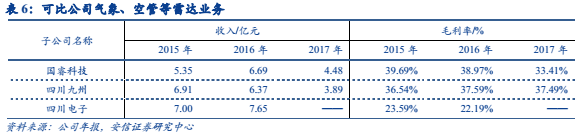

我们通过统计16年四创电子、国睿科技、四川九洲在雷达业务领域的财务数据,可粗略得出气象雷达、空管雷达及配套的现有市场规模共计20.71亿元,其中气象雷达和空管雷达等雷达整机的市场规模预计10-15亿元(含军航、民航、外贸等,不含通航)。

17年由于招投标影响,国睿科技雷达整机及子系统业务实现收入(4.48亿元,-33.07%),四川九州空管业务实现收入(3.89亿元,-38.94%),18年随着招投标正常化或存在一定业绩弹性。

2.2. 微波组件:军(相控阵雷达)、民(5G)两用齐发力

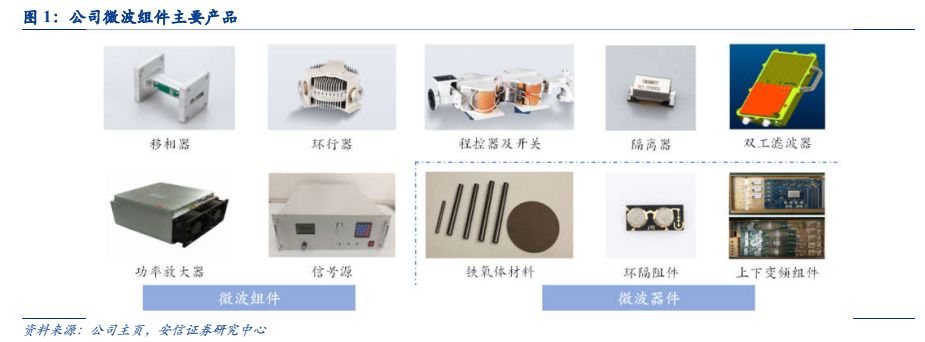

公司的微波组件等产品主要应用于军品领域和民用通信领域,是国内雷达研制单位和移动通讯设备集成商的重要供应商。

公司微波器件产品主要包括铁氧体器件和其他无源器件,微波组件产品包括功率放大器、低噪声放大器等模块,主要应用于雷达系统和通信系统中。公司主要产品是变动磁场微波铁氧体器件,其是雷达和通信领域的关键元器件。2012年铁氧体器件实现收入1.28亿元,产量和销量为25.70万件,均价498.18元。公司变动磁场微波铁氧体器件的研制起步于五十年代后期,国内市场上的参与者主要有14所、航天23所、607所、898厂等军工企业及一些民营、合资公司,国睿微波公司的微波铁氧体器件在同类专用微波器件领域市场占有率较高。

军工主要供给14所等客户,18年军改影响削弱或将恢复稳步增长。

目前变动磁场微波铁氧体器件产品部分为十四所相关雷达产品相配套,部分销售给下游的雷达、通信设备商。16、17年因军改影响,公司与14所及控股公司在销售微波组件、变动磁场铁氧体器件等产品关联交易发生额增速不断下降,17年仅完成1.65亿元,同比下降19.1%。17年公司扩大了军用配套市场的用户范围,但受主要客户订单执行计划影响,总订单量较去年下降,预计随着18年军改影响逐步削弱,微波组件业务或将带来较大的业绩弹性。根据公告,公司对十四所军品配套的产品销售,定价模式是“主营业务成本加成率”,成本加成率为47-59%水平。

17年公司微波器件相关宽带新产品的研制接近定型,为后续增长订单了良好基础。

长期来看,军用领域需求明确,稳步增长。

在军品领域,随着相控阵技术的普及推广,无源相控阵体制已经十分成熟,对铁氧体移相器的市场需求平稳;有源相控阵体制则保持稳步发展的态势,对铁氧体隔离器、环形器的需求越来越明确并逐年增长,同时对相关产品的技术要求也越来越高。16年公司微波器件相关产品完成产品定型,拓展了新的军品领域;有源器件初步形成产品开发能力,为公司未来的军民用市场发展奠定基础。考虑到14所近年来的增长情况及公司关联交易情况,2012年14所的总收入和净利润分别为90.12和7.63亿元,2016年营业总收入和净利润分别为174亿元和12.33亿元,近4年复合增速分别为17.88%和12.75%,我们预计未来几年公司军用微波组件产品复合增速将在25%左右甚至更高。

雷达作为信息化战争之眼,军用市场面临高速增长。

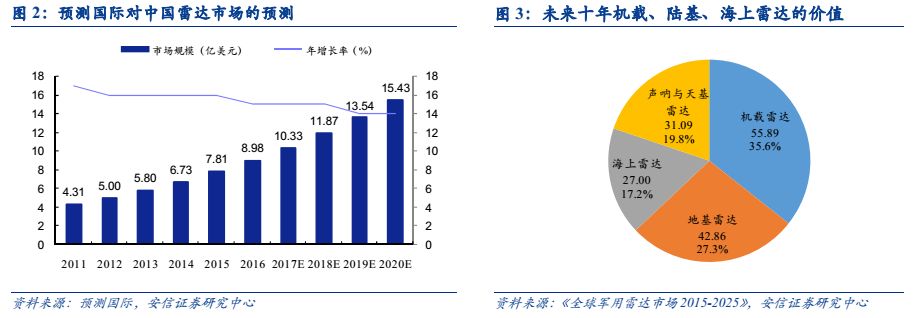

有源电子扫描阵列(AESA)雷达发展迅速,逐步成为市场主流。我国已从雷达制造大国迈入雷达研发强国,现代军用雷达中最为广泛应用的相控阵雷达已有导弹预警雷达、机载火控雷达、预警机雷达、陆基防空雷达等多款类型研制成功,有望在数年内大规模列装。根据预测国际预计,2011-2020年中国雷达市场增速在14-16%之间;根据《全球军用雷达市场2015-2025》预测,未来十年机载、陆基、海上雷达的价值占比分别为35.6%、27.3%、17.2%,结合我们此前预测我国机载雷达市场空间为658亿元,则总体市场空间将达到1848亿元。

5G 作为突破性的移动通信技术,将在用户需求和国家投资的双轮驱动下,将引领通信发展的新时代。

4G移动通信方面,15年是投资高峰期,达到4386亿元,2016年下滑19%至3562亿元,2017年投资预算进一步下滑13%至3100亿元。从历史规律来看,运营商新一代网络建设资本支出在牌照发放前一年开始布局,整个建设周期为4年左右。从目前5G标准制定进展以及运营商规划来看,我国5G牌照有望在2019-2020年发放,则5G投资周期是2018-2022年。如果2019年底发放牌照,那么运营商资本开支有望从2018年底开始启动,2020年迎来大幅增长,2021年底实现5G网络大规模覆盖。

5G基站覆盖密度有望至少达到4G的1.5倍。

为实现系统容量提升并同时满足增强型移动宽带等应用场景,5G时代将使用更高频通信(3GHz以上),导致基站覆盖范围持续缩小,基站建设密度不断加大。根据中国联通网络技术研究院预测,5G建站密度将至少达到4G的1.5倍。根据我们的测算,在2020年5G正式商用之前,考虑到4G基站的持续深度覆盖,我国4G基站总量有望达到400万个,则我国5G基站有望达到600万个。

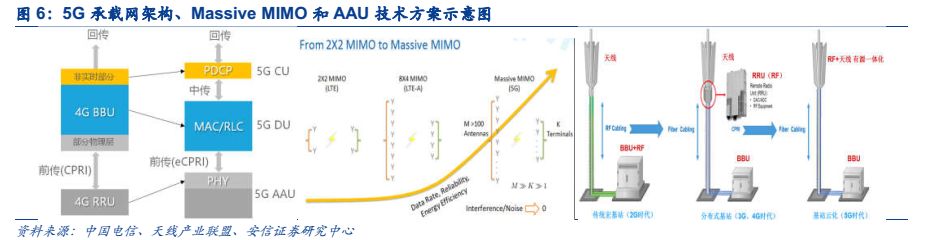

大规模天线技术和有源天线技术应用,将使射频前端发生较大变化。

5G射频前端负责射频收发、频率合成、功率放大。5G 网络高频和高密度通信将成为主流,所要求支持的无线频段数量呈上升趋势,基站架构将出现显著变化,其中Massive MIMO(大规模天线)技术有望快速实现商用。传统MIMO基本是2天线、8天线或16天线,而Massive MIMO技术以阵列的形式排列128天线,每两个天线对应一对天线振子,即64个天线振子。且基于AAU的应用,每个天线振子背后将直接连接分布式的微型收发单,包括数字信号处理模块(DSP)、数模转换器(ADC/DAC)、放大器(PA)、低噪音放大器、滤波器和双工器等,则对应的射频器件套数可以达到传统基站的8倍以上。且5G通信频段将成倍增加,且新增频段更多为超高频段,射频器件处理信号将更复杂,性能要求将更高;同时,AAU将天线、滤波器和功放等单元集成在一起,需要考虑功耗、散热和小型化等因素,射频单元价格将超4G水平。

14所作为我国军工电子科技领域的排头兵,在毫米波相控阵天线领域有着丰富的工程经验和技术积累。

17年8月中国电科14所成功研制5G毫米波大规模MIMO天线,通过采用先进的多波束相控阵天线技术,解决了大规模天线架构设计和集成、高效热控、一体化供电、智能化波束赋形控制等多项关键技术,研制出体积小、重量轻、装配适应性强,效率高的射频前端产品,可实现动态多波束精确扫描覆盖,并具备在线自校准及性能自测能力,经过暗室测试以及系统联试,天线各项指标均满足并优于系统需求。

在民用领域,公司将充分受益于5G的建设。中美贸易、中兴被制裁愈加凸显自主可控的重要性,但公司作为中兴通讯供应商,短期或受到不利影响。

公司14年拓展民用移动通信市场,增加了民用滤波器等新产品销售。根据公司17年大事记,公司荣获中兴通讯17年上半年交付最佳质量奖,并参加中兴通讯无线设备供应商大会,并与中兴通讯进行了5G通信需求技术对接。根据公告,国睿科技与大股东紧密联合,共同参与5G产品研发,公司主要开展相关微波器件的研发工作,并且正在积极向组件开拓,今后将借助14所的研发实力和成果逐步向通讯天线领域进军

。17年公司开发了高频铁氧体器件,并与5G移动通讯系统集成商开展新产品研发合作,为新业务开展奠定基础。

预计随着5G的逐步推进,公司民用微波组件产品有望实现跃升式的快速增长。

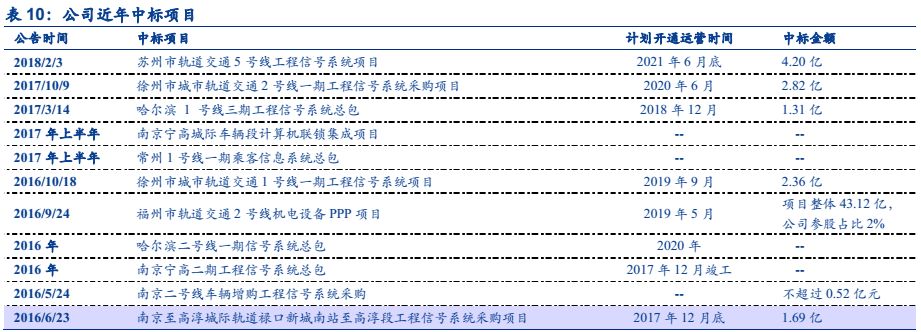

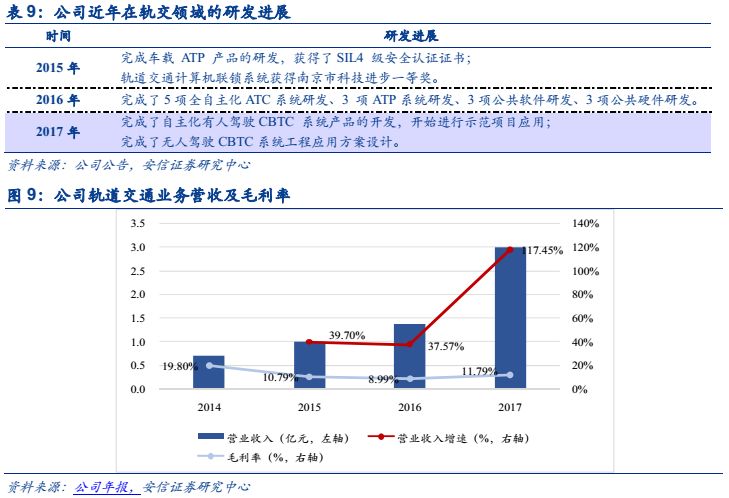

2.3. 轨交业务:17-19年进入集中确认收入期

依托控股股东电十四所,坚持走自主研发的国产化道路。

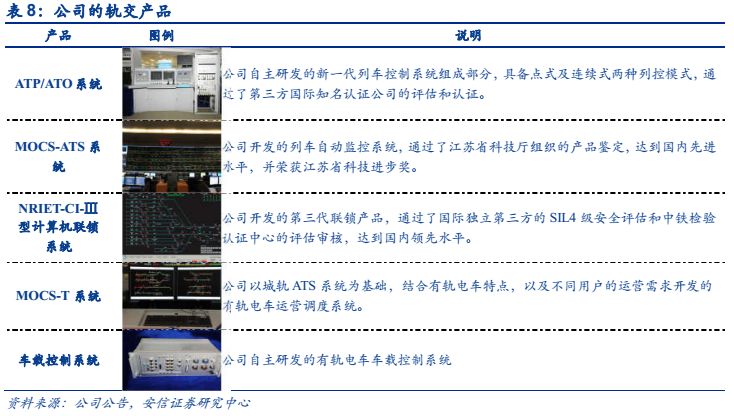

十四所和中国铁路通信信号总公司1999年即被确定为仅有的两家轨道交通信号系统国产化总成单位。公司的轨道交通业务主要由全资子公司南京恩瑞特承担,依托十四所,ATS子系统、计算机联锁子系统、ATP/ATO子系统等由公司自行研制并具有自主知识产权,是国内少数几家实现轨道交通信号系统产品国产化的企业之一。且公司正推动地铁信号系统从有人驾驶技术向无人驾驶技术的发展,17年半年报披露公司已完成了无人驾驶 CBTC系统工程应用方案设计。

国产化替代有望带动公司盈利能力提升。

信号系统是轨道交通控制系统核心,十三五市场空间400亿元以上。目前轨交信号系统国产化率仍不高,绝大多数核心设备均从国外进口,国内产商多采用与国外产商合作的方式参与城轨信号系统工程招标,随着国内企业吸收消化核心技术和持续投入研发,行业正在进行从技术集成向自主化的转变,国产化替代率不断提高。公司作为国内领先的轨交信号系统产品的供应商,多个产品具有自主知识产权,并具有丰富的自主研发经验和自主研发能力,将充分受益。公司在轨交信号系统市场的主要竞争对手有中国通号、卡斯柯、众合科技、上海自仪泰雷兹、交控科技等。此前由于具有核心技术的外国分包商的分包合同额占比较大,拉低了公司轨交业务额毛利,随着公司不断在核心技术领域取得进展突破及提高运营效率,毛利率实现提升,助力轨交板块的业绩提升。

立足江苏正逐步向全国发展,轨交板块业务17-19年进入集中确认收入期。

公司立足江苏地区,已承担多个信号系统的项目,先后完成南京地铁、上海地铁、苏州地铁等10余条地铁线路的信号总包业务并开通运营,通过技术和经验积累,正逐步实现向全国范围的拓展。城市轨道交通的建设周期从获批准备施工开始一般要经历4-5年的时间,其中信号系统一般在开工的2-3年开始招标工作,随后按照工程进度进行确认,在完工前将确认大部分收入。公司16-17年中标项目较多,随着项目的进行,目前已经进入集中供货阶段,预计18-19年仍将有不少收入陆续进行确认,轨交业务将维持高速增长。