美联储加息预期有所升温,不改贵金属上行趋势

——中

泰大宗金属周报(2023-05-29

)

本周关键词:

美联储加息预期升温,国内经济弱现实特征延续

。

一、投资建议:

维持“增持”评级

贵金属或将进入降息预期驱动的主升阶段

,

本周美联储五月份会议纪要并未给出明确的降息预期,同时本周美国

PCE

超预期回升,叠加就业、消费等数据强势,美联储加息预期升温,金价承压,中期看美国经济的周期性回落难以避免,预计金价调整空间有限,而海外频发的银行破产危机本质上是对美联储持续加息尾部风险的确认,成为美联储进一步加息新的约束条件,并促使其提前进入降息周期,贵金属已进入降息预期驱动的主升阶段,持续重视板块内高成长及资源优势突出标的的投资机会

。

基本金属恰处布局良机

,

国内四月份经济数据反映经济弱现实特征延续,但铜铝等基本金属整体延续去库趋势,需求仍有支撑。按照历史平均

40

个月左右的周期长度来看,全球经济高位下行时间已过半,随着美联储逐步进入降息周期以及国内经济复苏趋势渐明,支撑全球经济走出底部,基本金属正处布局良机

。

二、行情回顾

美联储

6

月加息预期升温,国内经济延续弱现实特征

:

1

)

美国

4

月通胀数据超预期,国内经济弱复苏现实延续,金属

价格整体承压

,具体来看:

LME

铜、铝、铅、锌、锡、镍本周涨跌幅为

-1.2%

、

-1.8%

、

-0.7%

、

-5.6%

、

-2.2%

、

-2.0%

;

2

)

COMEX

黄金收

1944.30

美元

/

盎司,环比下跌

1.88%

,

SHFE

黄金收

445.5

元

/

克,环比下跌

0.47%

;

3

)

本周

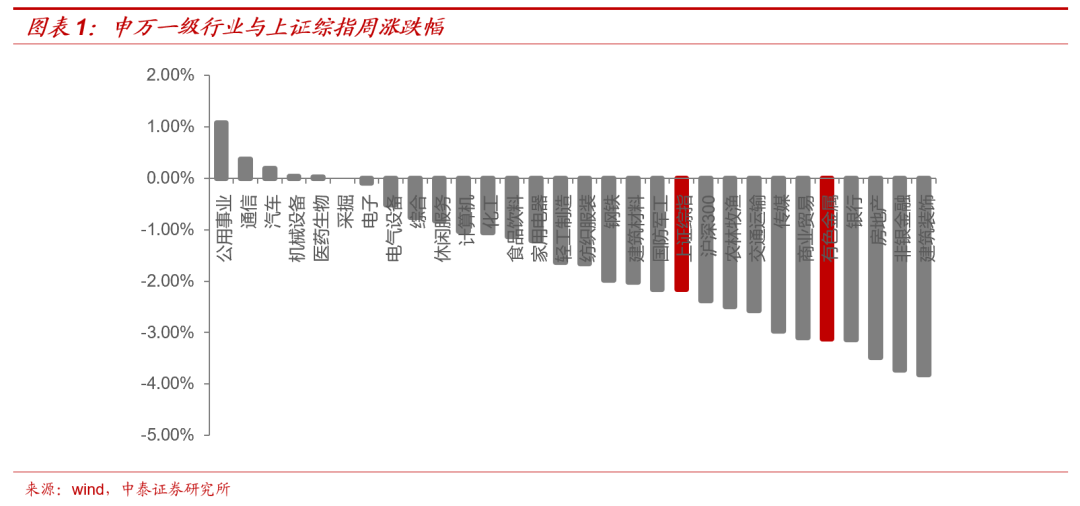

A

股整体回落,

申万有色金属指数收于

4,438.38

点,环比下跌

3.12%

,跑输上证综指

0.96

个百分点

,

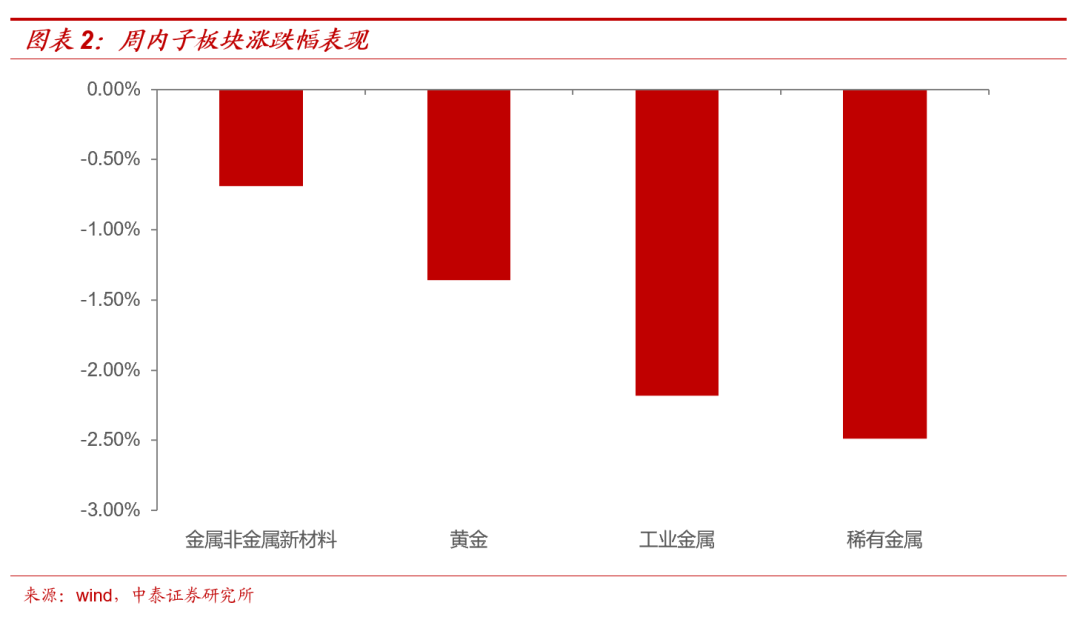

金属非金属新材料、黄金、工业金属、稀有金属的涨跌幅分别

为-0.69%、-1.36%、-2.18%、-2.49%。

三、宏观“三因素”总结

国内4月工业企业利润增速维持低位;美国4月核心PCE同比超预期回升;欧元区4月经济景气度初值超预期回落。

具体来看:

1)

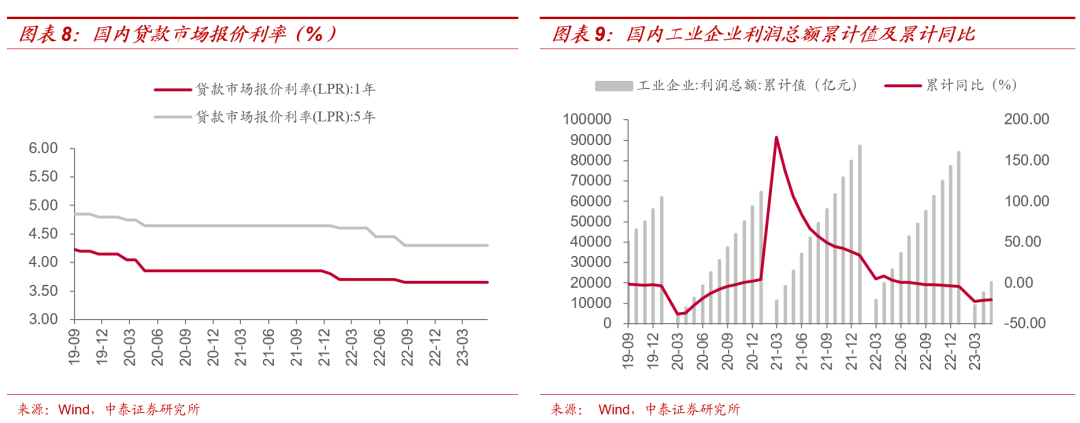

国内

:1年期LPR为3.65%(前值为3.65%),5年期LPR为4.30%(前值4.30%);4月国内服务贸易差额当月之-168.80亿美元(前值-173.56亿美元);4月工业企业利润累计同比-20.60%(前值-21.40%)。

2)

美国

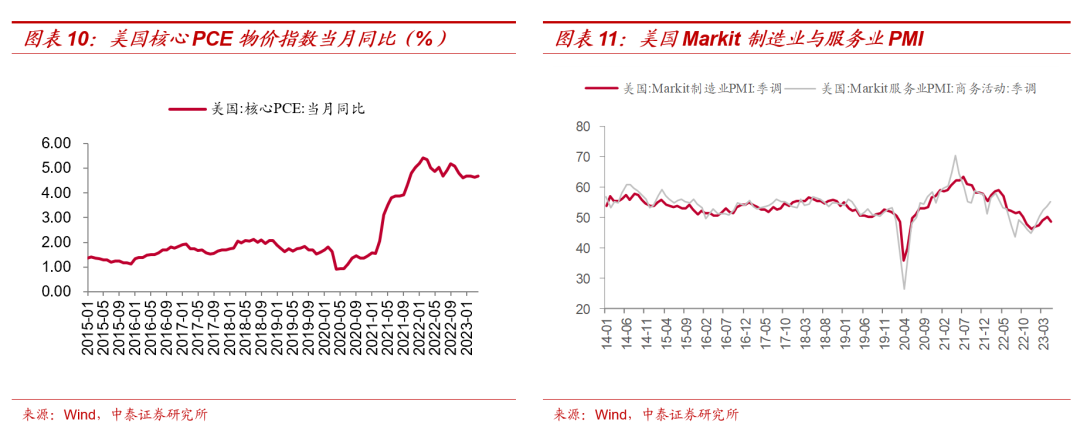

:5月Markit制造业PMI 48.5(前值50.2,预期50.2),服务业PMI商务活动48.5(前值50.2,预期50.2);2023年第一季度GDP预估环比折年率为1.30%(前值2.60%,预期1.10%);4月核心PCE同比4.70%(前值4.63%,预期4.60%);4月新房销售6.2万套(前值6.4万套),环比4.12%(前值3.96%,预期3.30%)。

3)

欧元区

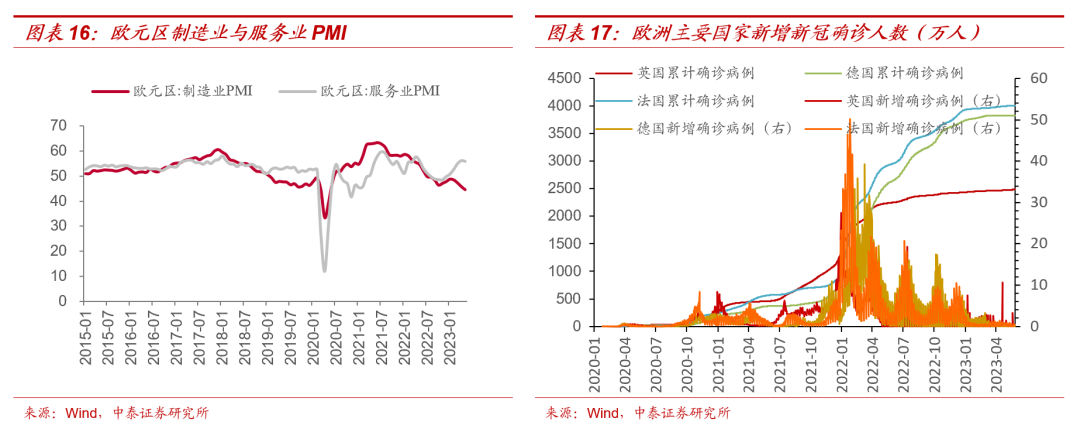

:4月英国CPI同比8.7%(前值10.1%,预期8.3%),环比1.2%(前值0.8%,预期0.8%);5月欧元区制造业PMI初值为44.6(前值45.8,预期46.2),服务业PMI初值为55.9(前值56.2,预期55.6),综合PMI初值为53.5(前值54.1,预期53.7)。

4)

4月全球制造业PMI为49.6,环比持平

,连续8个月处于荣枯线以下,全球经济复苏动能仍偏弱。

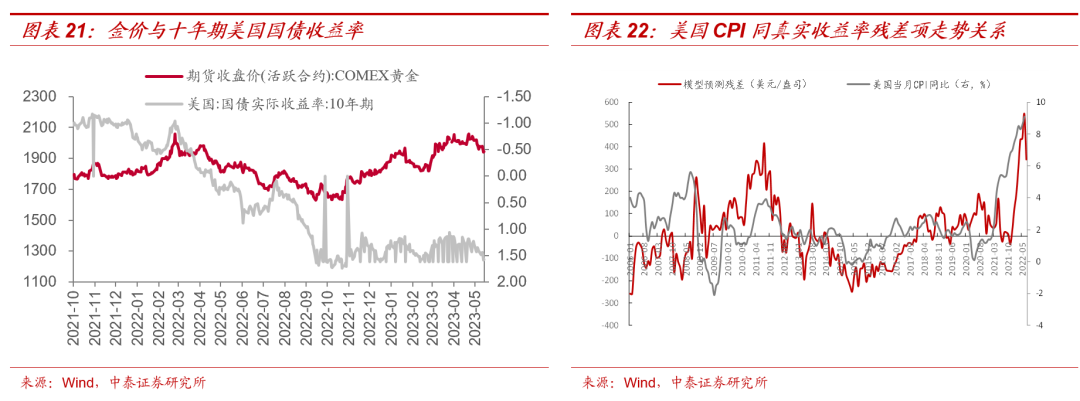

四、贵金属:加息预期升温,金价有所承压

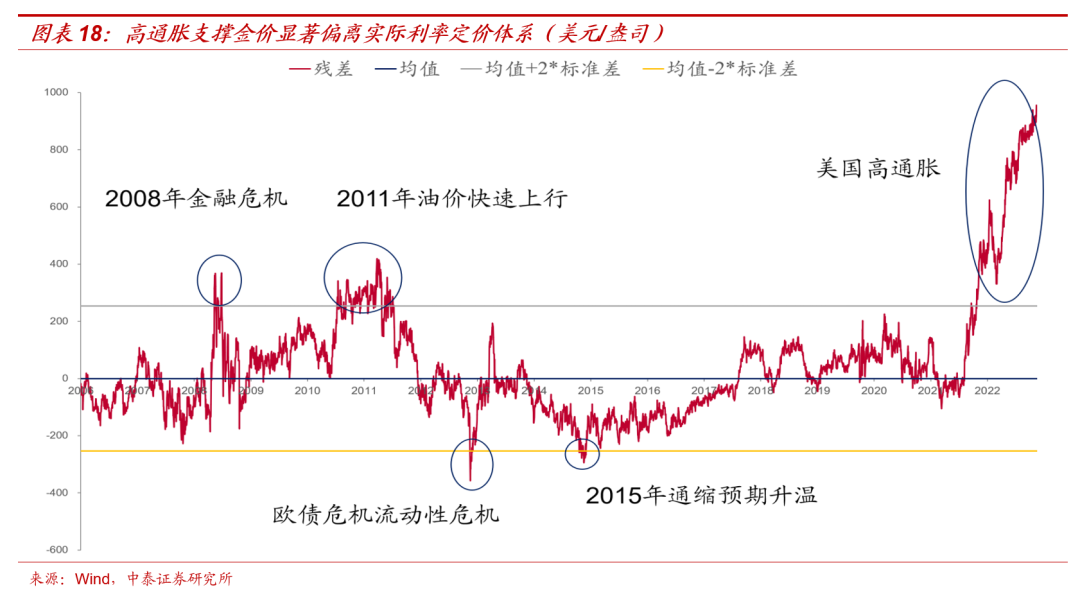

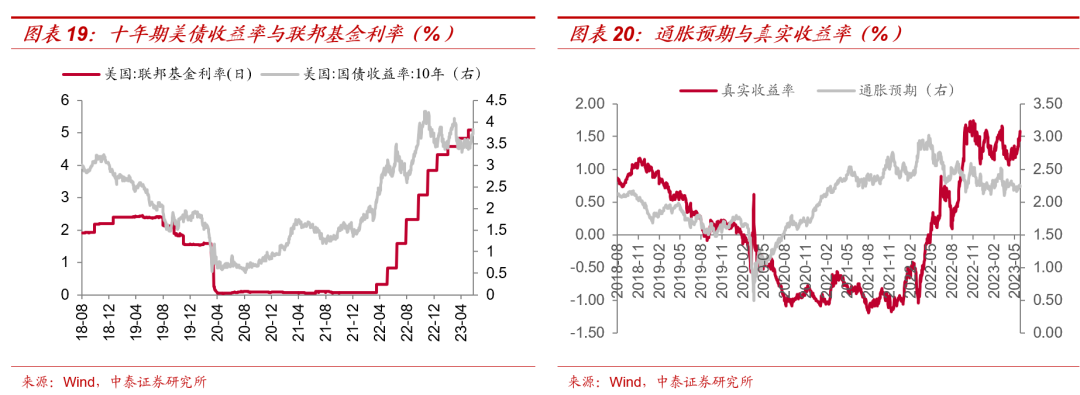

周内,美国债务危机解决在望,但4月美国核心PCE物价指数同比超预期上行,且整体经济数据维持韧性,根据CME,市场对于6月美联储加息预期有所升温(5月26日加息25bp预期为64.2%,5月19日预期为17.4%),贵金属价格整体承压下行。我们认为美国经济回落难以避免,当前3.5%左右的远端名义利率离经济底部的1.5%有较大回落空间,随着通胀走低以及失业率的触底回升,贵金属价格拐点正式确立,持续看好板块内高成长及资源优势突出标的的投资机会。

五、基本金属:价格整体承压

周内,随着美国债务上限问题得到实质性进展,市场避险情绪有所收敛,但美国PCE数据超预期上行,整体经济数据维持韧性,市场对于美联储6月加息预期有所升温;此外国内方面,工业企业利润增速维持低位印证经济弱复苏的现状。

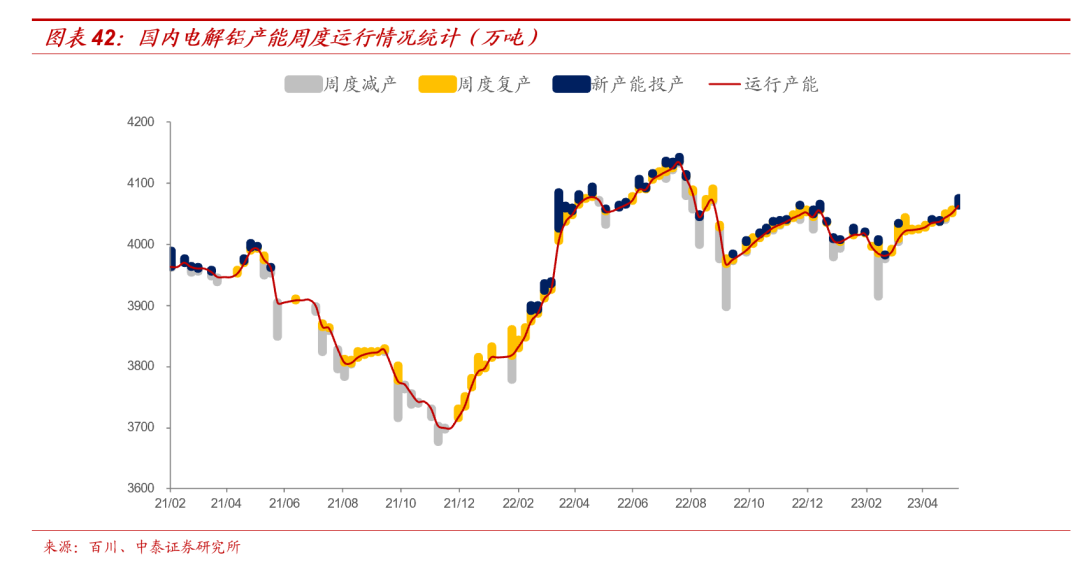

1、对于电解铝

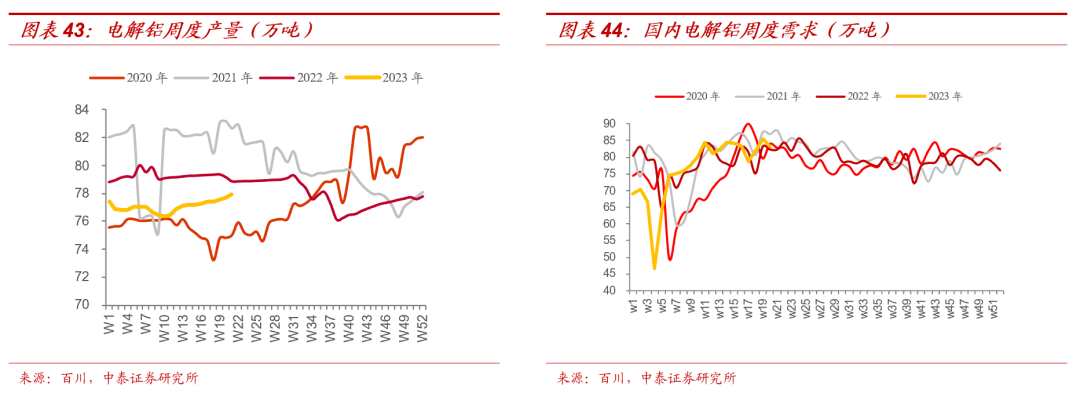

供应端:周内国内电解铝运行产能维持小幅增长态势,主因贵州地区电解铝企业小幅复产,另外贵州某企业5万吨产能基本停完,行业暂未有新增减产和规模性复产,预计5月底国内电解铝运行产能将增长至4090万吨附近。云南地区水电暂未有大幅好转,省内电解铝运行状态暂未发生变化,另外,月内部分铝水加工企业少量减产,预计5月份行业铝水比例将有所下降。

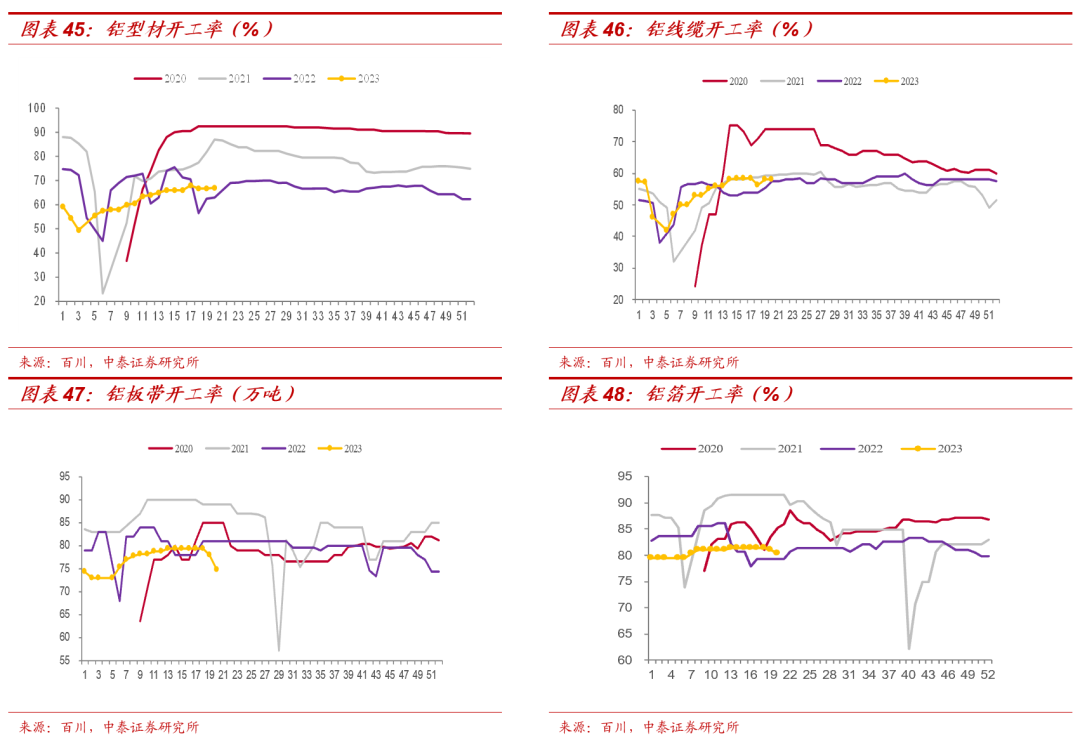

需求端:本周国内铝下游开工小幅下滑,其中铝板带及型材板块开工率因需求回落下滑,板带企业短期消费回升无望,开工率将再度下滑;型材方面建筑及光伏订单均走弱,但考虑到终端组件产量及光伏装机量数据,光伏边框相关市场需求仍然较强,预计下半年仍有较强增长动力。周内合金、线缆及铝箔板块开工率持稳为主,而企业新增订单均呈现下滑态势,后续开工率难出现上行。

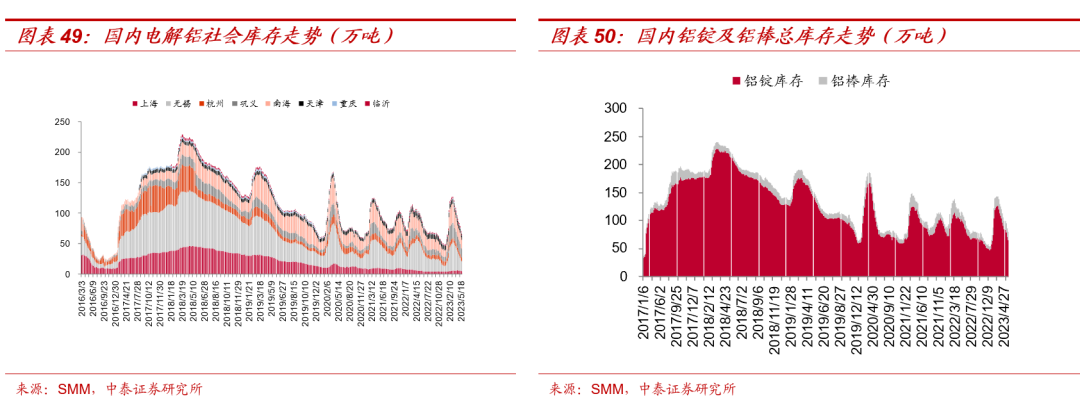

整体来看,本周铝价跌破万八关口引发部分下游积极提货,但整体提货量有限,淡季下需求不足仍是制约铝加工企业开工率上涨的最大因素,短期开工水平或将继续走弱。电解铝社会库存降至65.7万吨,周度去库4.9万吨;表观消费量86.09万吨,环比减少0.89万吨,较去年同期+3%。根据最新原材料价格及月度电价调整,本周电解铝 90 分位成本17565 元/吨。

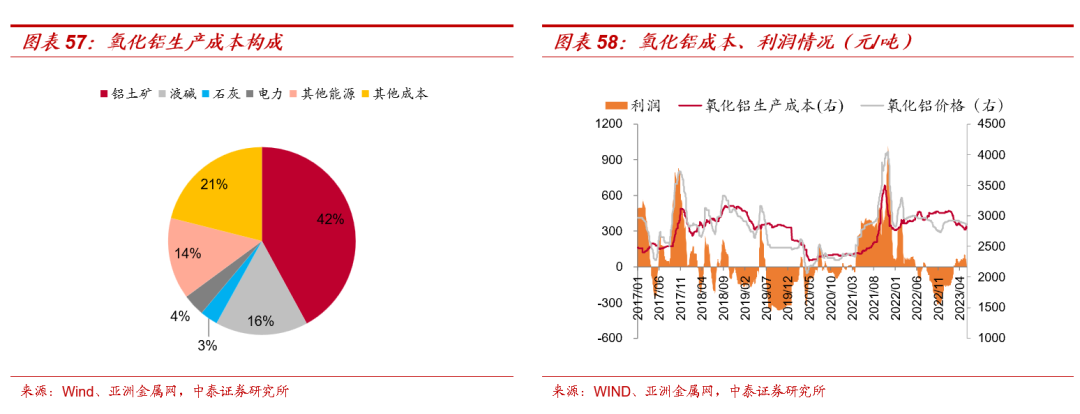

1)截至5月26日,氧化铝价格2846元/吨,环比下降0.66%,氧化铝成本2859元/吨,环比上升1.97%,吨毛利-13元/吨,环比下降74元/吨。

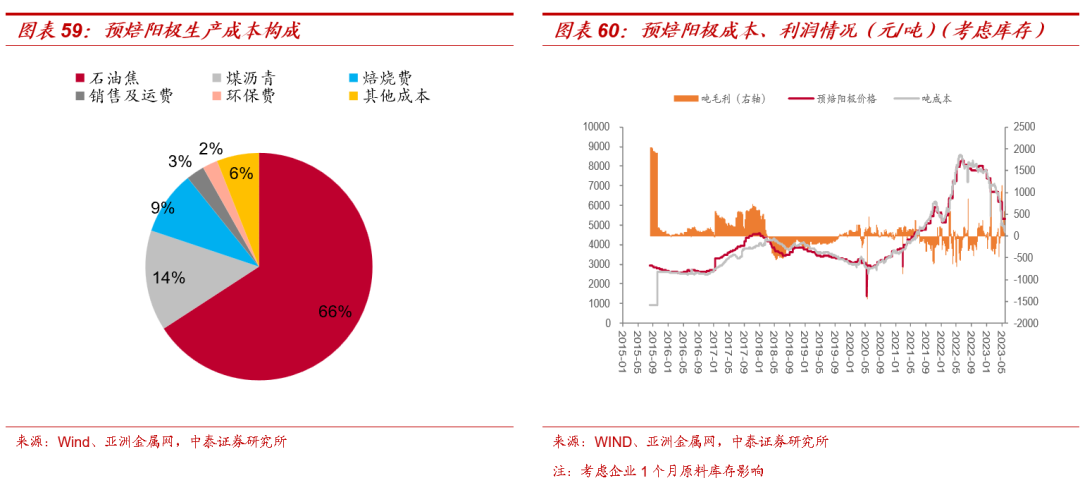

2)预焙阳极方面,本周周内均价5310元/吨,较上周持平,考虑1个月原料库存影响,周内平均成本4715元/吨,环比下降3.93%,周内平均吨毛利595元/吨,环比上升193元/吨;

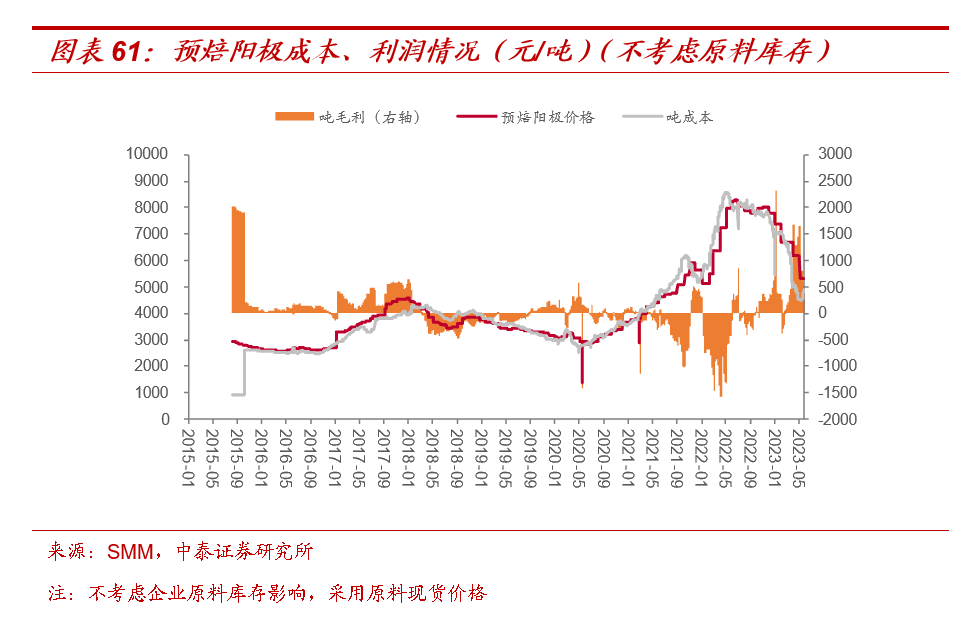

如果不虑原料库存,阳极周内平均成本4833元/吨,环比上升5.04%,周内平均吨毛利477元/吨,环比下降232元/吨。

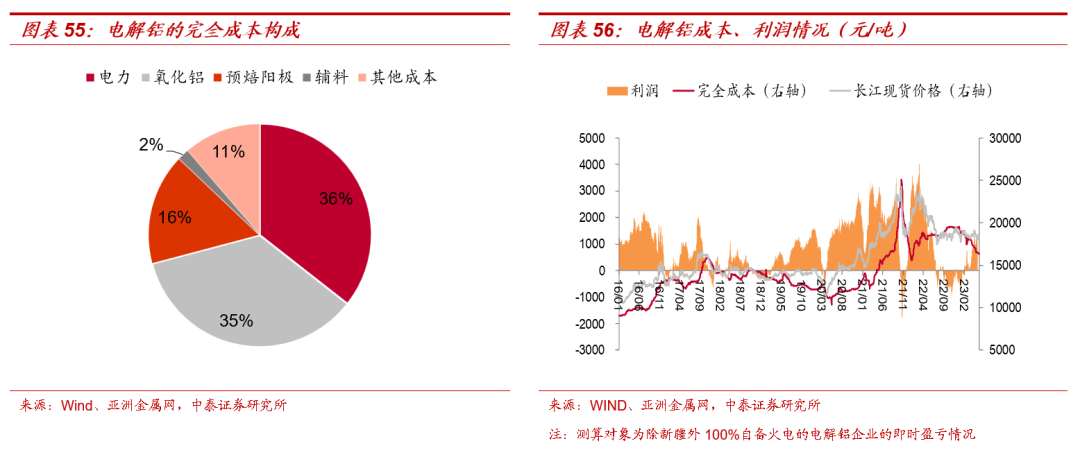

3)对于除新疆外100%自备火电的电解铝企业,即时成本16369元/吨,环比下降0.56%,长江现货铝价18160元/吨,环比下降2.00%,吨铝盈利1189元,环比下降185元/吨。

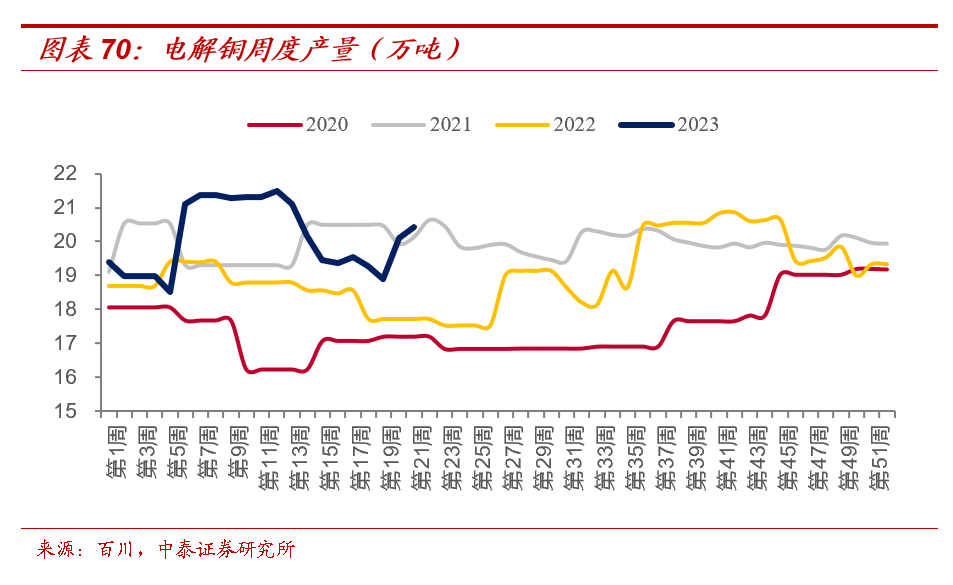

2、对于电解铜

,供给端,百川统计本周国内电解铜产量20.44万吨,环比上涨1.67%;

需求端,近期铜价重心回落对消费有一定的刺激,但采购情绪相对谨慎,地产端口需求仍不旺盛,家电、工业及电机类订单在大型企业中较为稳定。

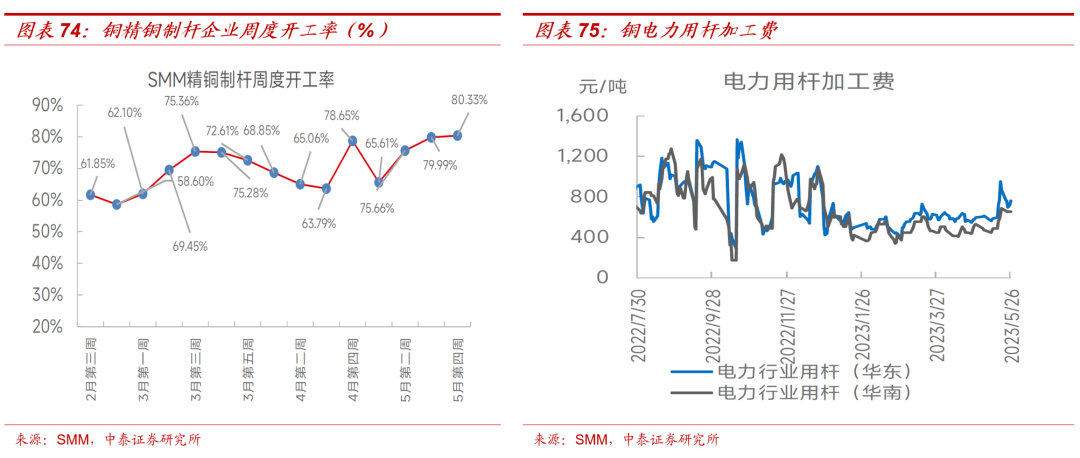

本周国内主要精铜杆企业周度开工率为80.33%,较上周回升0.34pcts。

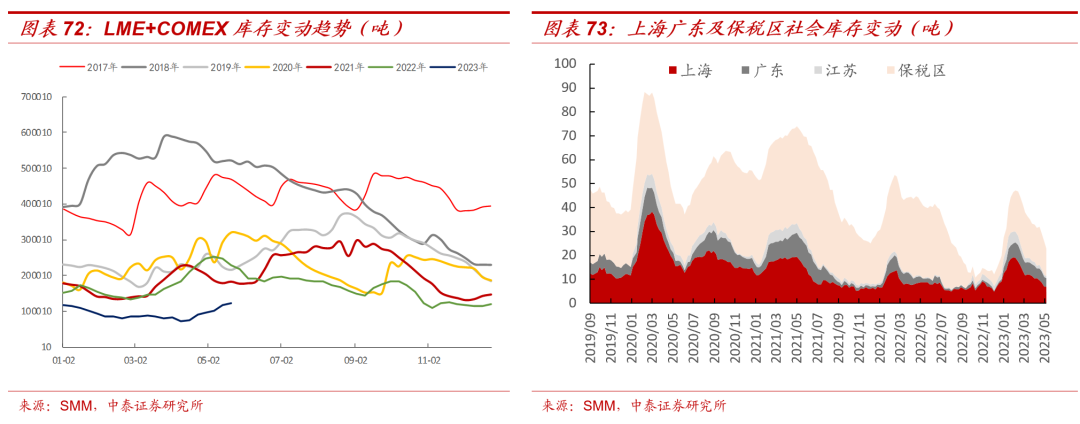

截至5月26日,上海、江苏、广东三地社会库存11.32万吨,较上周去库0.45万吨。

本周电解铜表观需求24.68万吨,环比增加0.67万吨,较去年同期增加4.67万吨。

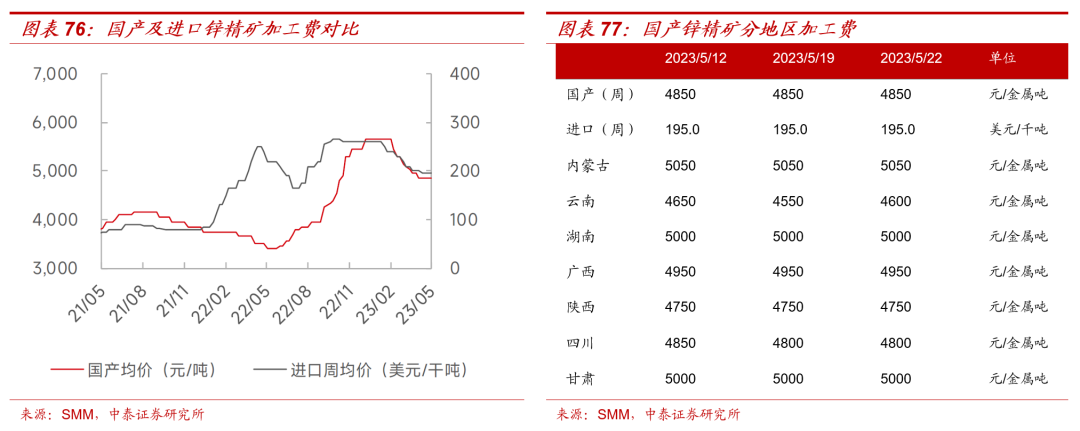

3、对于锌锭

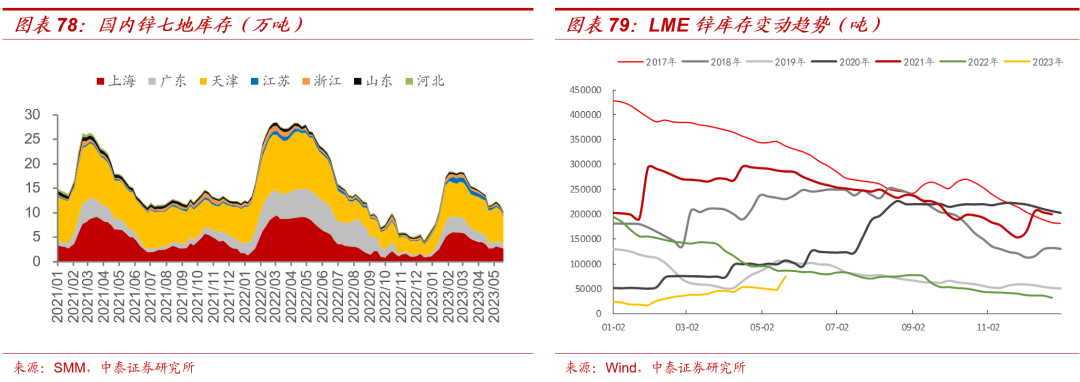

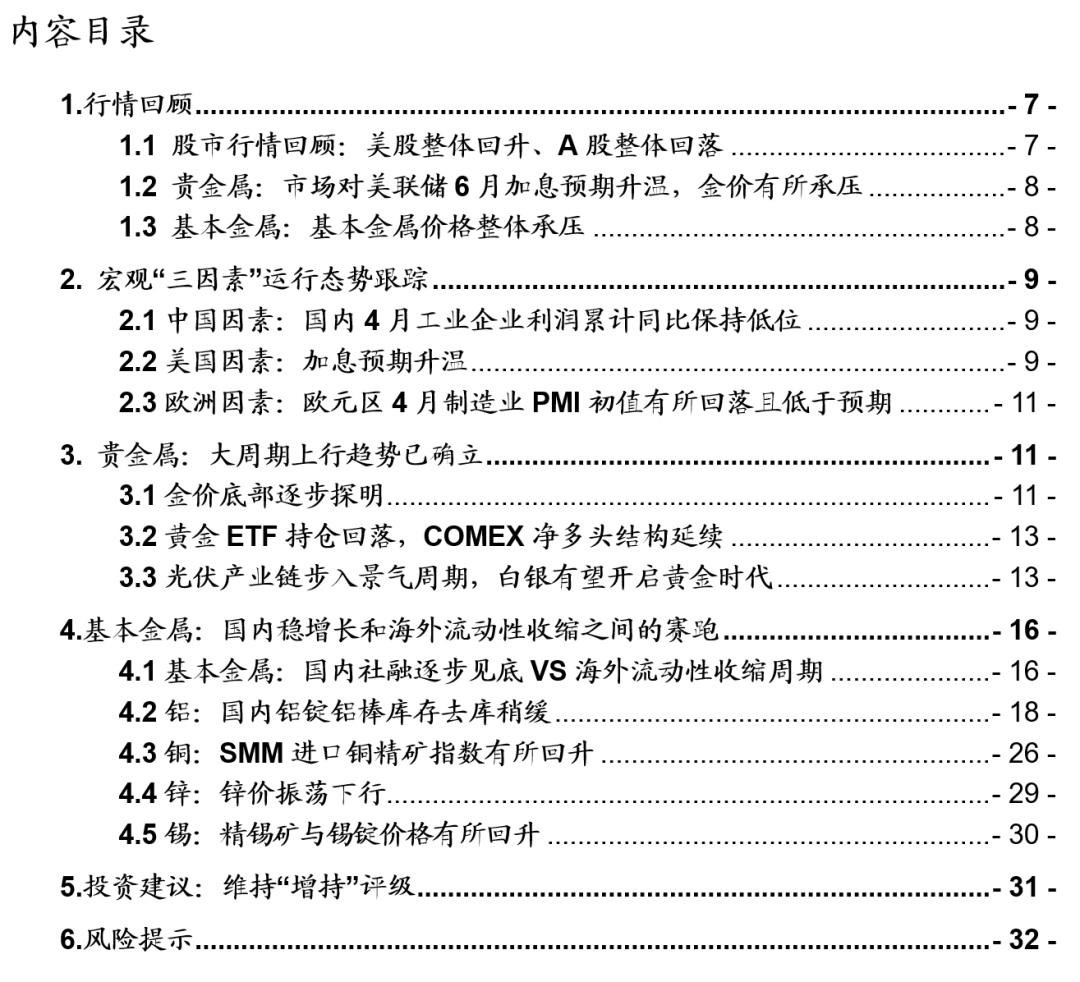

,国内精炼锌企业生产相对稳定,百川统计本周国内锌锭产量11.02万吨,环比下跌0.32%;需求端,锌价下跌致使下游畏跌情绪高涨,镀锌开工率下降2.47pcts至59.97%,压铸锌合金开工率上涨0.67pcts至48.04%,氧化锌方面开工率下降0.6pcts至60.9%。本周七地锌锭库存10.37万吨,去库1.32万吨。

六、风险提示

宏观波动、政策变动、测算前提假设不及预期等

若

需

报

告

正

文

请

与

对

口

销

售

或

中

泰

有

色

团

队

联

系

近

期

历

史

报

告

内

容

如

下

:

1、《

【大宗金属周报】美联储加息周期尾声的预期进一步增强,贵金属上行趋势不改

》

2023-05-23;

2、《

【大宗金属周报】美联储降息预期升温,贵金属上行趋势不改

》2023-05-16;

3、《

中国铝业:大周期,新启航

》2023-05-12;

4、《

洛阳钼业:综合性矿业资源龙头,进入高速成长期

》2023-05-10;

5、《

【大宗金属周报】美联储加息周期进入尾声,贵金属牛市前夜

》2023-05-08;

6、

《

【金属观察】六问六答:黄金牛市前夜

》2023-05-06;

7、《

【大宗金属周报】基贵金属的最佳配置期:国内经济恢复超预期,美联储降息周期逐步开启

》2023-04-17;

8、

《

云铝股份:“绿电铝”第一股

》2023-04-16;

9、《

盛达资源:白银龙头,充分受益于贵金属上行β

》2023-04-10;

本

报

告

摘

自

:

2

0

2

3

年5

月28

日