涨停这么多,为什么老盯我一个?

在老大顺利“镀金”出关前,填权仍是今日市场最强主线。高位接力者倒下,低位补涨兄弟们前仆后继。此外,智能自控的超预期一字让近端送转终于不再落寞。

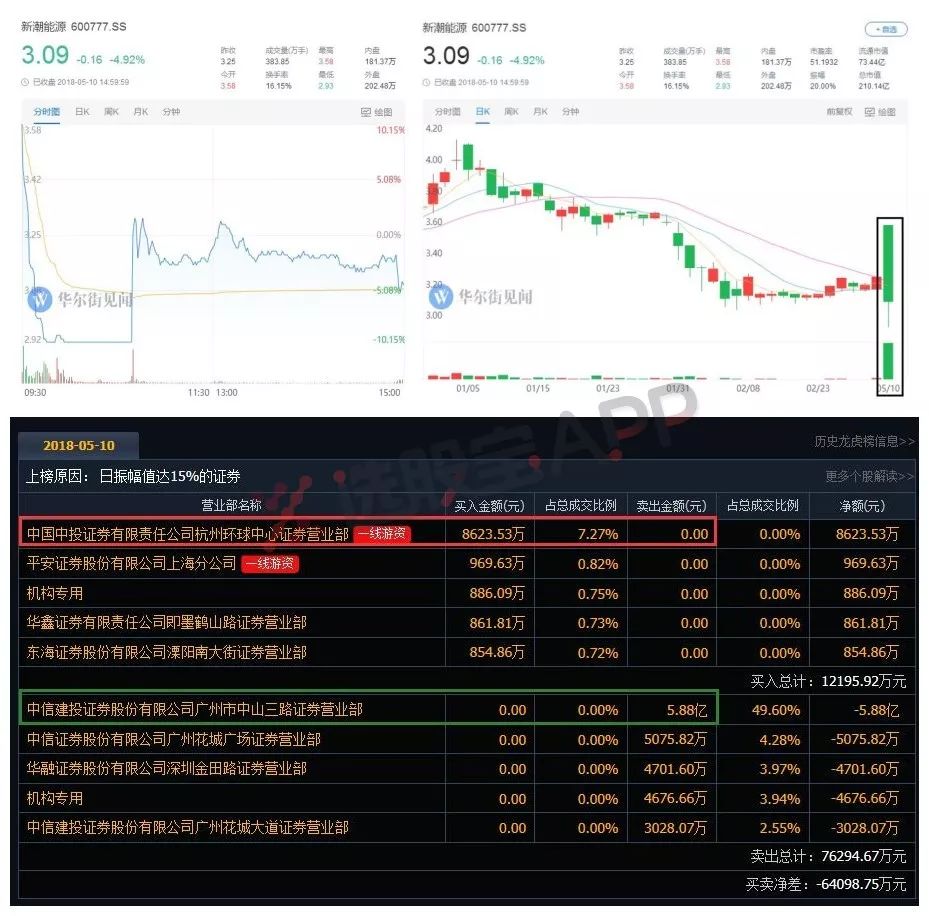

填权虽然狂欢,也有地天板的新潮能源“夺人眼球”。

新潮能源

5月9日晚,新潮能源公告称本次重大资产重组已经得到中国证监会的回复及批准,并于明日复牌。

经验老道的小王打开新潮能源的K线图好好的思忖了一翻。

是否是庄股?

虽然信托比较多,但看看K线感觉不是特别庄。

……

位置如何,会不会接盘?

股价显然处于近些年的低位。

……

有什么亮眼题材吗?

公司不仅有石头天然气概念,还有最最最最新潮的赛马概念(曾设立烟台新潮秦皇体育娱乐有限责任公司全资投资秦皇马术俱乐部)。

小王微微一笑,计上心头。

5月10日,9点20分过后,竞价买单从1万多手一路增加至20万手。

作为排单狂魔的小王又怎么会错过这种机会?

找了一个合适的时机机敏地插入,前可排,退可撤,简直完美!

直到开盘后5秒钟,一笔14万手的砸盘如一声惊雷在小王耳边炸开。

此后新潮能源开始了其史诗级的演出。

仅用了16分钟就完成了“天地板”。

-----------------

今日研报分享:

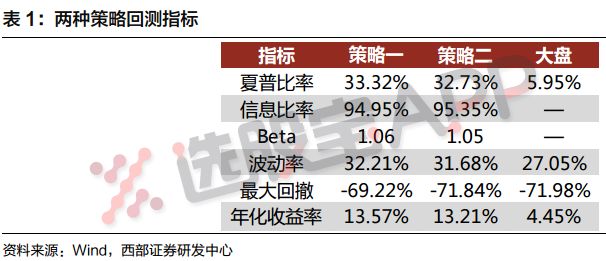

1、绝对收益者必看:11年数据回溯,这两种策略跟踪QFII持仓非常靠谱! (西部证券)

直接分享结论:

策略一:简单跟随买入QFII新进股票池

财报公布后,无脑跟随买QFII股票池,每只股票在持有250个交易日(约1年)后卖出。下图展示了该跟随策略在不同持有天数(横轴)的胜率和盈亏比,从短期和长期来看,简单跟随策略的胜率较高,整体大于55%;盈亏比随持有天数的增加逐步上升。

上述策略所模拟的净值图如下,长期能获得可观的相对收益。

策略二:多只QFII新进或增持股票跟随策略

若多只QFII同时新进或增持同一只股票,则计入选股池并跟随买入,每只股票持有250个交易日后出仓。运用同样的回测方法,回测了该选股策略的效果。下图表征该策略选股的胜率和盈亏比表现优于策略一,在不同持有时间下,胜率整体在60%以上,盈亏比整体在3以上。净值效果图如下。

两种策略分析: 总体来看,两种策略的夏普比率和年化收益率均远高于大盘,波动率及最大回撤绝对值也小于大盘,表明两种策略均优于上证综指净值。策略二的波动率和Beta稍低于策略一,相比策略一更为稳健。

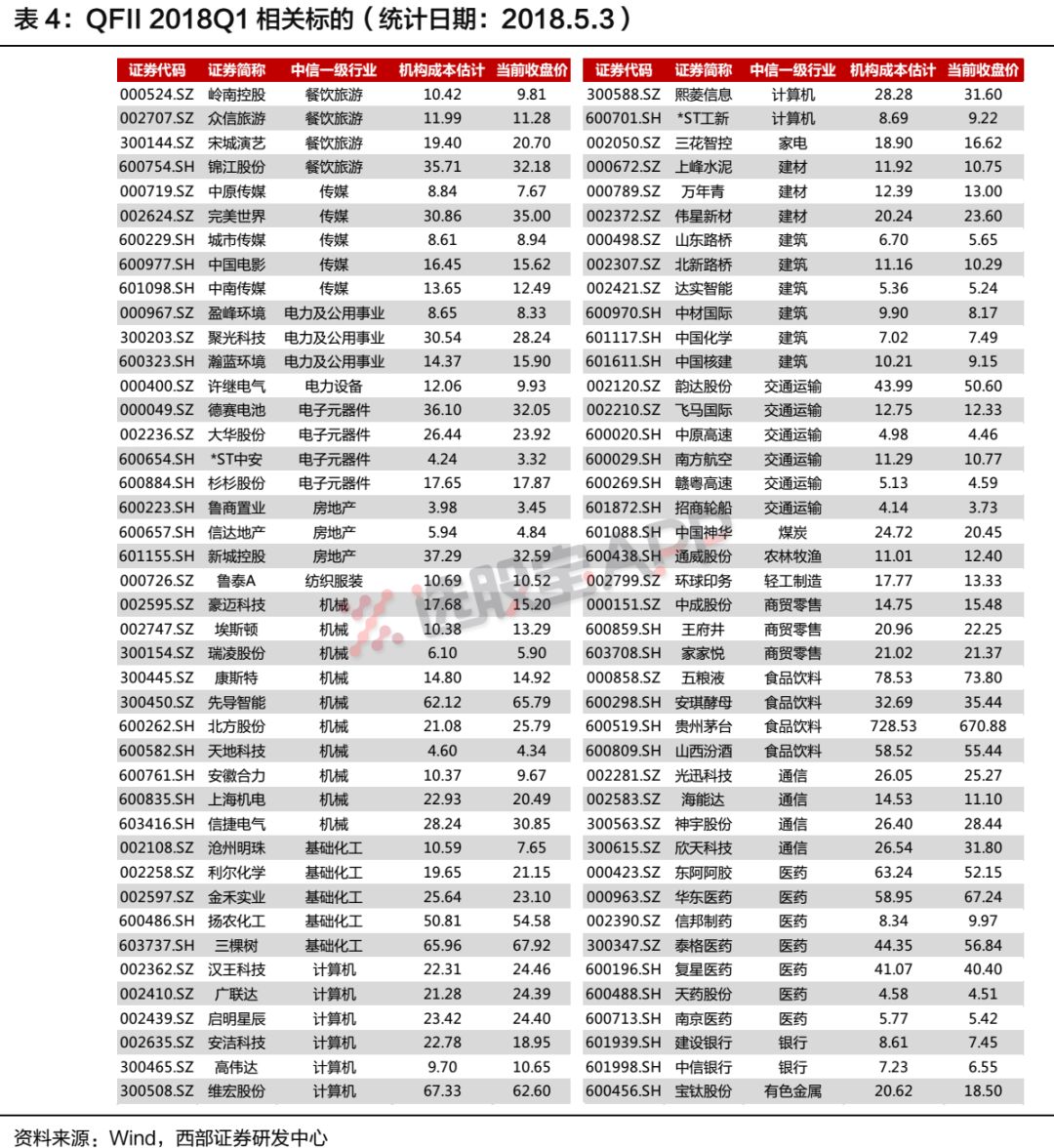

一个字总结:很稳!另附上最新的QFII持仓,供各位读者自行组合研究。此外,长期来看,QFII所选股票的估值变化不明显,QFII的高收益主要来自于所投资企业ROE的提升。

2、数倍增长空间、一系列催化在即、全球龙头将在A股诞生,此高精尖的医药细分务必重视(中信建投)

昨日付费文。近期有关“国际巨头重金加码细胞治疗”的消息层出不穷。新基和吉列德在这一领域分别砸下90亿和31.5亿美元;凯特制药前高管新成立公司开发通用型CAR-T,成立数月即获3亿美元融资。

二级市场上,港股龙头金斯瑞、A股龙头安科生物均取得不错反响。不过中信建投表示,当前股价仍未完全反应其商业潜力。

①国内龙头对比海外巨头至少还有一倍成长空间。

全球细胞治疗龙头凯特、巨诺和蓝鸟市值分别为120亿、100亿和85亿美元,而我国龙头公司金斯瑞的LCAR-B38M有望成为First-in-Class药物,市值仅57亿美元。

②两大预期差:

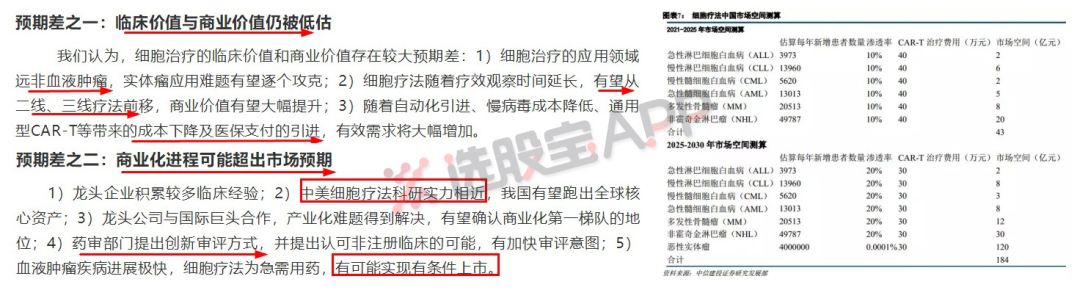

一是临床价值与商业价值仍被低估。市场普遍观点是细胞治疗只能用于复发难治血液肿瘤,但中信建投表示随着研发推进,细胞治疗将用于非复发难治血液肿瘤及实体瘤,带来的空间巨大。

二是商业化进程的超预期,中美细胞疗法科研实力相近,当下美国覆盖大约20个靶点或靶点组合,而我国已覆盖43个靶点或靶点组合,且政策开始明朗化。

最快有望在2019年上半年实现有条件商业化。

③未来一年的催化剂颇多。

2018年上半年,南京传奇的LCAR-B38M或成我国第一个在美国申报临床的细胞治疗产品→6月ASCO大会上细胞治疗临床进展发布→10月AdaptImmune的NY-ESO-1实体瘤临床II期试验预计将完成主要临床结果评价收集→2019年上半年,我国有望出现第一个申报有条件上市的细胞治疗产品,由凯特制药明星团队组建的美国Allogene申报通用型CAR-T临床。

④相关公司:

除细胞治疗研发型公司,如金斯瑞(子公司南京传奇、拿到国内首个CAR-T临床批件、与杨森制药深度合作)、安科生物(去年第一个CD19-CAR-T产品的IND申报获国家药审中心受理、建设全自动CART细胞制备工厂)、复星外,中信表示细胞治疗安全性评价提供商和生产商同样需要引起重视。

如细胞治疗产品安全性评价市场空间在15-21亿之间,且随新增靶点推进,增量不容小觑,对标昭衍新药;

慢病毒载体是CAR-T细胞治疗产品生产的关键原料,市场空间在10亿左右,以和元上海(三板)等为代表的慢病毒供应商正在崛起。

3、比MLCC那波涨价还厉害!海外龙头股价翻了两三倍,国内标的都给你准备好了(华泰证券)

昨日付费文。大陆最大铝质电解电容厂艾华于4月底宣布调涨售价8%后,日本大厂Rubycon(预计将于2018年6月1日起调价)、台系厂商丰宾电子也开始涨价。华泰有色预计后续更多日系、台系厂商会跟随。又到了涨价题材作妖的时间点了?脱水带大家来看看这轮涨价的原因和持久性:

(1)供给端

①铝电解电容器原材料价格上涨,尤其是铝锭;

②环保政策使原材料生产供应减少

电极箔包括腐蚀箔和化成箔,是生产铝电解电容器的关键性基础材料。