报告摘要

1.安集科技:一家集研发、生产、销售为一体的高新技术企业

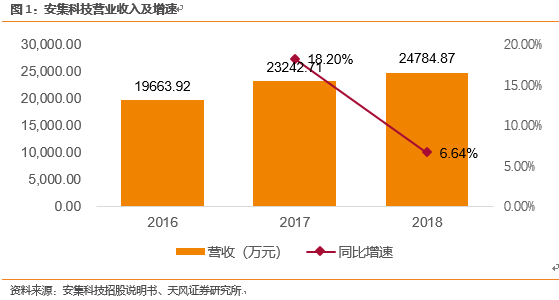

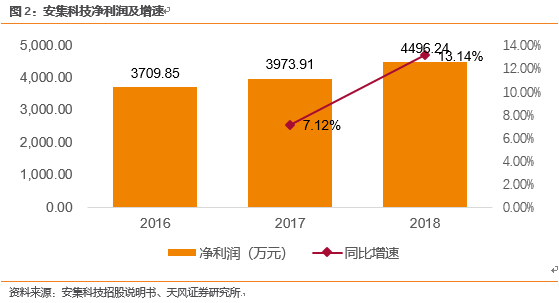

主营业务为关键半导体材料的研发和产业化。公司产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。2018年公司营收2.48亿元,净利润0.45亿元,公司主要客户包括中芯国际、台积电、长江存储、华润微电、华虹宏力等行内主要购买方,16-18年,公司来自前五大客户的销售收入占营业收入的比例分别为92.70%、90.01%和84.03%,公司主要产品应用于集成电路制造和先进封装领域,如化学机械抛光液,光刻胶去除剂等。

2. 化学机械抛光液&光刻胶去除剂:打破垄断局面,实现自主供应

公司成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。

公司的光刻胶去除剂技术在国内属于领先地位,包括集成电路制造用、晶圆级封装用、LED/OLED用等系列产品。

3. 全球半导体产业快速发展,逐步向中国转移

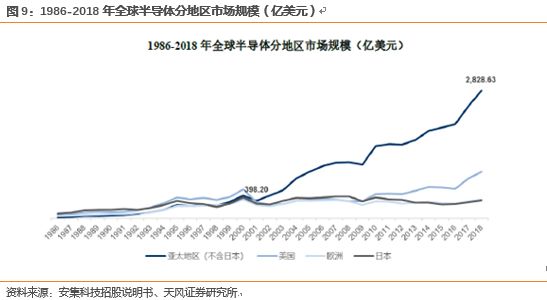

自2001年亚太地区(不含日本)半导体市场规模超过全球其他地区以来,已由398.20亿美元大幅增长至2018年2828.63亿美元。

2018年,亚太地区(不含日本)、美国、欧洲、日本半导体市场规模全球占比分别为60%、22%、9%、9%。

中国是亚太地区(不含日本)2017年最大的半导体市场,占亚太地区(不含日本)半导体市场规模53%,占全球半导体市场规模32%。

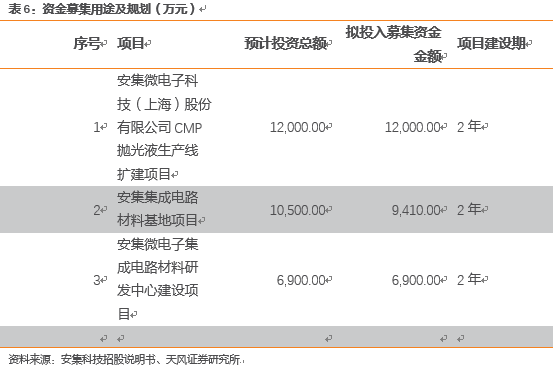

4. IPO募资投向创新领域,加强自主创新

本次预计发行不低于1327.71万股本,募集资金约3.031亿元,用于CMP抛光液生产线扩建项目、集成电路材料基地项目、集成电路材料研发中心建设项目、信息系统升级项目,以加强企业自主创新能力,提升企业核心竞争力。

5.盈利预测和投资建议

我们预计公司2019-2021年营收分别为2.86亿元、3.43亿元、4.31亿元,归母净利润分别为0.52亿元、0.59亿元、0.69亿元,建议IPO询价目标区间为33.95-38.8元(对应2019年35-40XPE,新股发行上市后 0.53亿股本)。

风险提示:

集成电路市场需求不及预期;公司业务增长不足预期;IPO过会失败;主要客户集中度较高;公司盈利能力降低。

报告正文

1. 安集科技:一家集研发、生产、销售为一体的高新技术企业

1.1. 公司介绍

安集微电子科技(上海)成立于

2006

年。

安集微电子有限公司为一家集研发、生产、销售为一体的高新技术企业,致力于高增长率和高功能先进材料的研发和生产。

拥有世界一流技术团队、研发中心和生产基地。安集的产品领域包括如集成电路行业的化学机械抛光液、光刻胶去除剂等和太阳能行业中的切割浆料及相关化学品的解决方案。目前,安集公司已与全球数十家客户进行了各阶段合作,其中包括多家世界著名芯片企业和太阳能企业。安集成功研发、具有自主知识产权的产品已成功运用于国内外芯片和太阳能制造行业。

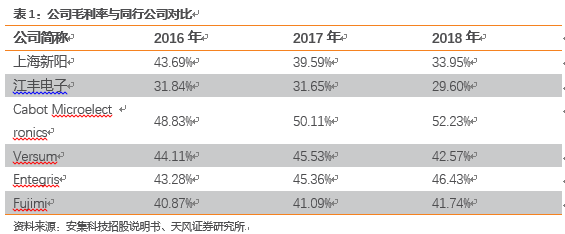

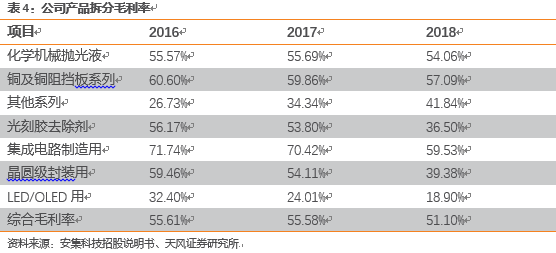

2016 年及 2017 年公司毛利率与可比公司上海新阳相比,领先13%~17%左右。近三年,公司综合毛利率分别为 55.61%、55.58%和 51.10 %。与对比的海内外公司平均值比较,领先10%左右。

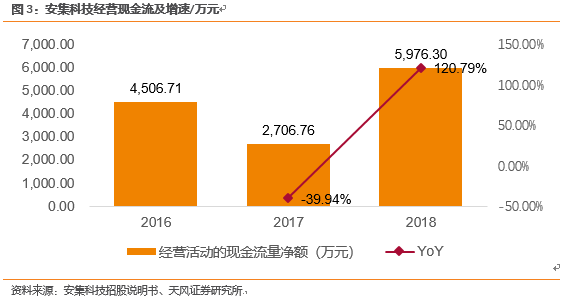

2016 年度、2017 年度和 2018 年度,公司经营活动产生的现金流量净额分别为 4506.71万元、2706.76 万元和 5976.30 万元,经营活动产生的现金流量净额与净利润的比例分别为121.48%、68.11%和 132.92%,近三年公司现金流量持续改善。2016出现较大波动,2018年得到巨大改善。

1.2. 公司股权结构

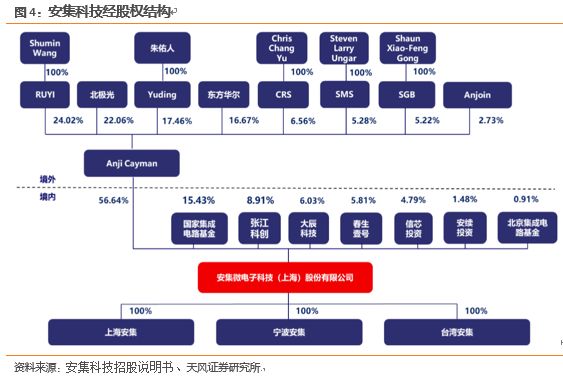

公司股权结构中,无实际控制人。

公司控股股东Anji Cayman直接持有公司56.64%的股份,本次发行不低于13,277,095股后,总股本53,108,380,Anji Cayman持股42.48%仍然是公司控股股东。

1.3. 主营产品:化学机械抛光液和光刻胶去除剂

公司主要产品分为化学机械抛光液和光刻胶去除剂两大类:

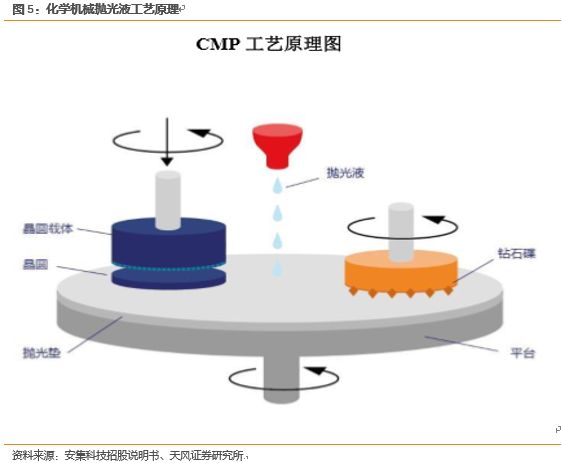

1. 化学机械抛光液

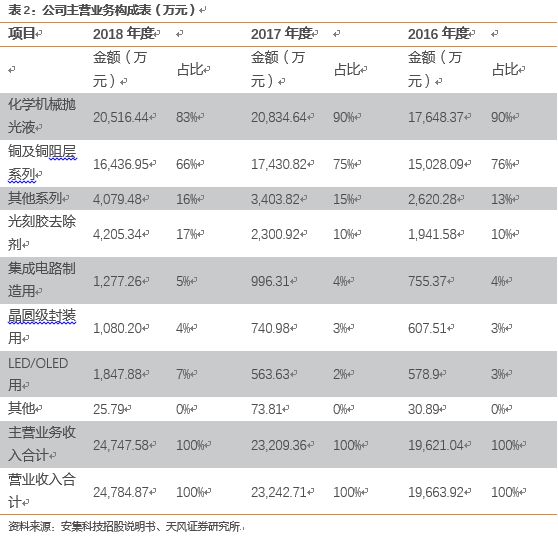

根据抛光对象不同,公司化学机械抛光液包括铜及铜阻挡层系列、其他系列等系列产品。

铜及铜阻挡层系列化学机械抛光液是公司最主要的收入来源,用于抛光铜及铜阻挡层以分离铜和相邻的绝缘材料,主要应用于制造先进的逻辑芯片和先进的存储芯片,目前公司铜及铜阻挡层系列化学机械抛光液技术节点涵盖130-28nm芯片制程,可以满足国内芯片制造商的需求,并己在海外市场实现突破。

公司其他系列化学机械抛光液包括钨抛光液、硅抛光液、氧化物抛光液等产品,己供应国内外多家芯片制造商,具体生产规模会根据客户需求量进行调节。

2. 光刻胶去除剂

根据光刻胶下游应用领域不同,公司光刻胶去除剂包括集成电路制造用、晶圆级封装用、LED/OLED用等系列产品。

公司产品光刻胶去除剂是用于图形化工艺光刻胶残留物去除的高端湿化学品。

光刻胶去除剂一般由去除剂、溶剂、螯合剂、缓释剂等组成,其中关键是去除剂和溶剂的选择,从而获得优异的交联光刻胶聚合物的去除;

螯合剂及缓蚀剂等添加剂提供金属及非金属基材分子级、原子级保护,并进行光刻胶残留物选择性去除,为其中核心技术。

公司主营业务构成拆分表如下,其主营收入主要分为化学机械抛光液,光刻胶去除剂两项业务,其中化学机械抛光液分为铜及铜阻挡层系列和其他系列;光刻胶去除剂分为集成电路制造用和晶圆级封装用以及

LED/OLED

用。

1.4. 下游公司集中度高,具有稳定性和可持续性

公司产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。

公司基于“立足中国,服务全球”的战略定位,目前客户主要为全球和国内领先的中国集成电路制造商。

全球和国内集成电路制造业集中度高使得公司客户集中度高。

公司产品主要应用于集成电路制造和先进封装领域,目前全球和国内集成电路制造行业市场集中度高。

公司产品应用特点和“本土化、定制化、一体化”的服务模式使得公司目前客户集中度较高。

中芯国际是中国内地技术最全面、配套最完美、规模最大、跨国经营的集成电路制造企业,同时,中芯国际8英寸晶圆产线和12英寸晶圆产线均位列国内第一,而且中芯国际是公司最早开发的下游客户。

就依赖性而言,公司产品一旦通过下游客户的认证,成为其合格供应商,就会形成相对稳定的合作关系、客户更换供应商时通常需要评估成本、所需的时间和对生产的影响,更换时间长、成本高。

这些原因都导致了公司客户集中度高并且为公司带来稳定和可持续的合作关系。

1.5 高研发支持高毛利率

报告期内,公司化学机械抛光液的销售收入贡献的毛利占比较高,是公司的主要盈利来源。

同时化学机械抛光液的毛利率保持在较高水平,2016年、2017年、2018年毛利率分别为55.57%、55.69%、54.06%,在2017年到2018年略微下降主要是由于铜及铜阻挡层系列产品单价下滑。

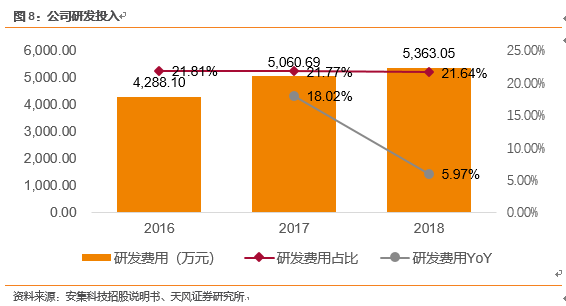

公司研发投入一直稳定在较高水平。

2016 年度、 2017 年度和 2018 年度公司的研发投入占营业收入的比例分别为21.81%、21.77%和 21.64%。

先进的核心技术是公司业务成功的关键因素。

公司持续投入大量的资金、人力等研发资源,寻求研发投入在短期和长期市场需求中的平衡,已经成为国内半导体材料行业领先供应商。

公司拥有授权专利190项,均为发明专利。

2. 化学机械抛光液&光刻胶去除剂:打破美日垄断,实现自主供应

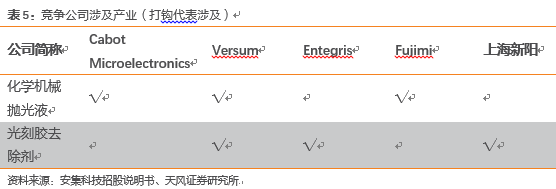

长期以来,全球化学机械抛光液市场主要被美国和日本企业所垄断。

包括美国的Cabot Microelectronics、Versum和日本的Fujimi等。

CabotMicroelectronics:

成立于1999年,总部位于美国,是全球领先的化学机械抛光液供应商和第二大化学机械抛光垫供应商。

2017年度,CabotMicroelectronics销售总收入5.07亿美元,其中化学机械抛光液销售收入4.11亿美元,占比81%。

Versum:

总部位于美国。

Versum拥有材料、交付系统和服务两大业务,其中材料业务又包括先进材料和工艺材料两大产品类别。

2017年度,销售总收入1127亿美元,其中材料业务(包括先进材料和工艺材料)销售收入&30亿美元,占比74%。

Entegris:

总部位于美国。

是全球领先的半导体和其他高科技行业制造过程中微污染控制产品、特种化学品、先进材料处理解决方案的开发商、制造商、供应商。

2017年度,Entegris销售总收入1343亿美元,其中特种化学品和工程材料业务部门销售收入485亿美元,占比36%。

Fujimi:

成立于1953年,总部位于日本。

是合成精密研磨剂制造商,产品线包括抛光研磨剂、化学机械抛光产品等新领域。

2017年度,Fujimi销售总收入357.88亿日元,其中半导体器件CMP研磨剂销售收入146.21亿日元,占比41%。

上海新阳:

成立于2004年,总部位于上海。

从事的主要业务为半导体专用化学材料及配套设备的研发设计、生产制造、销售服务,主要产品为半导体领域专用的电子化学品及其配套设备产品。

2017年度,上海新阳销售总收入4.72亿元,其中化学材料销售收入1.79亿,占比38%。

其中,CabotMicroelectronics全球抛光液市场占有率最高,但是已经从2000年约80%下降至2017年约35%,表明未来全球抛光液市场朝向多元化发展,地区本士化自给率提升。

公司成功打破了国外厂商的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。

公司己完成铜及铜阻挡层等不同系列化学机械抛光液产品的研发及产业化,并且拥有完全自主知识产权,部分产品技术水平处于国际先进地位。

国内高端光刻胶去除剂主要依赖进口。

除美国的Versum、Entegris外,光刻胶去除剂细分行业内主要企业还包括上海新阳。

3. 全球半导体产业快速发展,逐步向中国转移

3.1. 半导体行业快速发展,中国引领全球

全球半导体产业快速发展,中国大陆引领全球,下游驱动力强劲。

根据WSTS统计,自2001年亚太地区(不含日本)半导体市场规模超过全球其他地区以来,已由398.20亿美元大幅增长至2018年2828.63亿美元。

2018年,亚太地区(不含日本)、美国、欧洲、日本半导体市场规模全球占比分别为60%、22%、9%、9%。

根据WSTS的数据,中国是亚太地区(不含日本)2017年最大的半导体市场,占亚太地区(不含日本)半导体市场规模53%,占全球半导体市场规模32%。

根据中国半导体行业协会,2018年中国集成电路产业销售额达到6,532亿元,同比增长207%;

随着国内中芯国际、长江存储等一系列生产线的建成投产,预计2020年国内集成电路产业规模将达到9825.4亿元。

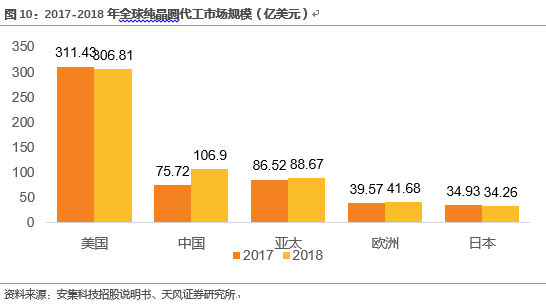

3.2. 中国晶圆代工需求快速增长

根据IC Insights,

随着中国IC设计公司的增长,中国晶圆代工服务的需求也随之增长。

2018年度,中国纯晶圆代工销售额106.90亿美元,较2017年度大幅增长了41%,增幅超过全球纯晶圆代工市场规模增幅5%的八倍。

由于许多纯晶圆代工厂商计划在中国大陆新建或扩建制造产线,中国的纯晶圆代工全球市场份额己由2015年11%快速增长到2018年19%。

3.3. 产业向大陆转移趋势逐渐明显

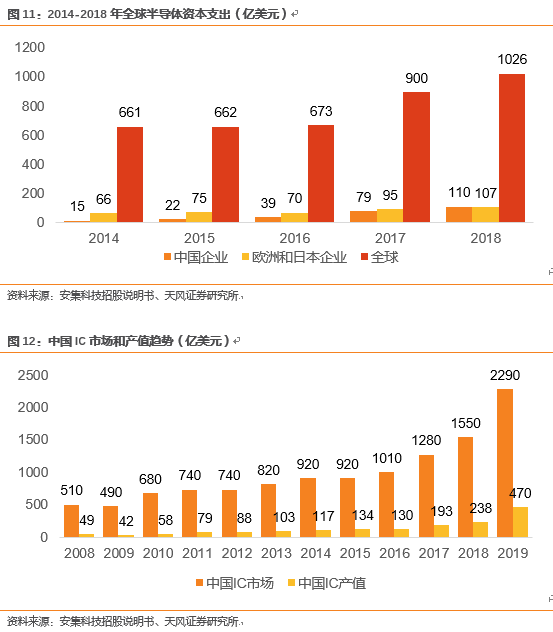

全球半导体产业向中国大陆转移趋势明显,中国大陆迎来建厂潮。

根据SEMI预测,2017-2020年全球将有62座晶圆厂投产,其中26座晶圆厂来自于中国大陆,占比约42%。

根据SEMI2018年中国半导体硅晶圆展望报告,中国的Fab厂产能预计将从2015年的每月230万片(Wpm)到2020年的400万片,每年12%的复合年增长率,比其他所有地区增长都要快。

此外,根据IC Insights预测,由于“中国效应”,2018年全球半导体资本支出将首次突破1000亿美元。

中国企业半导体资本支出110亿美元,将超过欧洲和日本企业半导体资本支出之和107亿美元。

3.4. 国产化低,进口替代空间大

中国半导体及半导体材料国产化率低,进口替代空间大。

根据IC Insights统计及预测,2018年中国产值238亿美元占中国IC市场1550亿美元的比例为15.3%,比例较2013年的12.6%有所提升,2023年将进一步提高到20.5%。

其中,2018-2023年中国IC市场和中国IC产值的复合年增长率分别为8%和15%。

4. IPO募资投向创新领域,加强自主创新

本次预计发行不低于1327.71万股本,募集资金约3.031亿元,用于CMP抛光液生产线扩建项目、集成电路材料基地项目、集成电路材料研发中心建设项目、信息系统升级项目,以加强企业自主创新能力,提升企业核心竞争力。