平时我们的收入除了要缴纳社保公积金,

还有一部分要缴纳个人所得税,

这可是一项光荣的行为,

一方面说明你的收入达到了一定的程度,

另一方面,

你也为国家的财政收入做出了不可或缺的贡献~

但是小伙伴们你们知道吗?

现实生活中还是有很多收入是可以免税或减税的,

来和头条菌一起看看吧,

这些可都是关乎自身钱包的哦~

不属于工资、薪金性质的补贴、津贴

根据相关规定,

不属于

工资、薪金性质的补贴、津贴,

或者不属于纳税人本人工资、薪金所得项目的收入,

不进行征税!具体包括:

1、独生子女补贴;

2、执行公务员工资制度未纳入基本工资总额的补贴、

津贴差额和家属成员的副食品补贴;

3、托儿补助费;

4、差旅费津贴、误餐补助。

符合条件的津补贴

国家统一规定发给的补贴、津贴,

是指按照

国务院规定

发给的

政府特殊津贴、院士津贴、资深院士津贴,

以及国务院规定免纳个人所得税的其他补贴、津贴。

这些津补贴是免税的。

社保、公积金个人账户存款利息

企业和个人按照国家或地方政府规定的比例

提取并向指定金融机构实际缴付的

住房公积金、

医疗保险金、基本养老保险金,

不计入个人当期的工资、薪金收入,

免予征收个人所得税。

但是,超过国家或地方政府规定的比例缴付的,

应将其

超过部分

并入个人当期的工资、薪金收入,

计征个人所税。

个人领取原提存的住房公积金、医疗保险金、

基本养老保险金时,

免予征收个人所得税。

生育津贴和生育医疗费

生育职工按照县级以上人民政府

根据国家有关规定制定的生育保险办法,

取得的

生育津贴、生育医疗费

或其他属于

生育保险性质的津贴、补贴

,

免征个人所得税。

工伤保险

工伤职工及其近亲属

按照《工伤保险条例》规定取得的工伤保险待遇,

包括:

一次性伤残补助金、伤残津贴、

一次性工伤医疗补助金、

一次性伤残就业补助金、

工伤医疗待遇、

住院伙食补助费、

外地就医交通食宿费用、

工伤康复费用、

辅助器具费用、生活护理费

等,

以及职工因工死亡,

其近亲属按照规定取得的

丧葬补助金

、

供养亲属抚恤金

和

一次性工亡补助金

等,

都免征个人所得税!

安家、退职费、退休、离休工资、离休生活补助费

按照国家统一规定发给干部、职工的

安家费、退职费、退休工资、

离休工资、离休生活补助费,

依照我国有关法律规定应免除个人所得税!

个人转让5年以上唯一住房

根据相关规定,

个人将购买超过5年(含5年)的

普通住房

对外销售的

免征营业税

。

同时,对个人转让自用5年以上、

并且是家庭唯一生活用房所得免征个人所得税。

家庭唯一生活用房

是指在同一省、自治区、

直辖市范围内纳税人(有配偶的为夫妻双方)

仅拥有一套住房!

失业人员从事个体经营

根据相关规定,

对持《就业失业登记证》

人员从事个体经营

(除建筑业、娱乐业以及销售不动产、

转让土地使用权、

广告业、房屋中介、

桑拿、按摩、网吧、氧吧以外),

在3年内按每户每年

8000元

为限额

依次扣减其当年实际应缴纳的营业税、

城市维护建设税、教育费附加和个人所得税。

不仅如此,

企业

每吸纳一名失业人员按4000元定额标准

依次扣减规定税款,地方政府可上下浮动20%。

失业人员创业,通常创建的是小微企业,

根据新政策,创业企业每年可最高扣除9600元税费,

同样,企业每吸纳一名失业人员,

每年可最高扣减5200元税费。

从事“

四业

”所得

这“四业”是指

个人或个体户从事的

种殖业、养殖业、饲养业、捕捞业

,

且经营项目属于农业税(包括农业特产税)、

牧业税征税范围的,

其取得的“四业”所得

暂不征收

个人所得税。

符合条件的房屋赠与

以下三种条件下,

个人无偿受赠房屋可免征个人所得税:

↓↓↓

1、房屋产权所有人将房屋产权无偿赠与

配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

2、房屋产权所有人将房屋产权无偿赠与对其

承担直接抚养或者赡养义务

的抚养人或者赡养人;

3、房屋产权所有人死亡,依法取得房屋产权的

法定继承人、遗嘱继承人

或者

受遗赠人

。

部分股票方面

根据相关规定,

内地

个人投资者

通过

沪港通

投资

香港联交所上市股票

取得的

转让差价

所得,

免征收个人所得税!

拆迁补偿款

哈哈,这个大家都懂得,

多少小伙伴希望自己家的墙上

可以画上一个大大的“拆”字,

那直接意味着一只脚已经踏入土豪的门槛~

不但如此,

根据相关规定,

个人取得的拆迁补偿款及因拆迁重新购置安置住房,

可按有关规定享受个人所得税和契税减免!

储蓄存款利息

自2008年10月9日起,

对储蓄存款利息所得

暂免

征

收个人所得税。

即储蓄存款在

1999年10月31日前

孳生的利息所得,

不征收个人所得税;

在

1999年11月1日

~2007年8月14日

之间,

按照

20%

的比例税率征收个人所得税;

在

2007年8月15日

~2008年10月8日

之间,

按照

5%

的比例税率征收个人所得税;

在

2008年10月9日之后

的

则

暂免征

收个人所得税。

低保家庭领取住房租赁补贴

根据规定,

对符合地方政府规定条件的

低收入住房保障家庭

从地方政府领取的

住房租赁补贴

,

免征个人所得税。

地方政府债券利息

地方政府债券是指经国务院批准同意,

以省、自治区、直辖市和计划单列市政府

为发行和偿还主体的债券。

经国务院批准,

对企业和个人取得的2012年及以后年度发行的

地方政府债券利息收入,

免征企业所得税和个人所得税。

见义勇为奖金

见义勇为的奖励是没有固定标准的,

各地有各地的标准,

至于奖励所需的钱一般都由地方财政负担,

当然,

对于见义勇为的奖金也是免征个人所得税的~

高级专家延长离退休期间工薪

享受国家发放的政府特殊津贴的

专家、

学者及中国科学院、中国工程院院士

从其劳动人事关系所在单位取得的,

单位按国家有关规定向职工统一发放的工资、

薪金、津贴、补贴等收入,

视同离休、退休工资,免征个人所得税。

体彩中奖1万元以下

喜欢买彩票的小伙伴注意啦,

根据规定,

对于彩票购买者

单注

中奖奖金不超过1万元的,

国家对其免征收个人所得税。

也就是说,如果单注奖金低于1万元,

中奖者通过倍投,奖金总额高于1万元的,

是无须缴税的。

但是,购买者单注中奖奖金超过1万元的,

应该按照国家税法规定,

缴纳全额奖金的20%个人所得税。

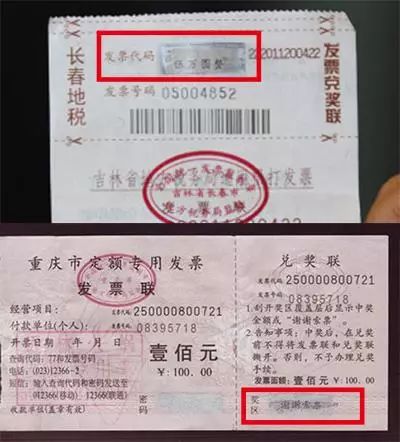

发票中奖

个人取得单张有奖发票奖金所得

不超过800元(含800元)的,

暂免征收个人所得税;

个人取得单张有奖发票奖金所得超过800元的,

应全额按照个人所得税法规定的“偶然所得”税目

征收个人所得税。

购买商业健康保险

这一点头条菌在之前的文章中有介绍过哦,

从今年7月1日起,

个人购买符合规定的商业健康保险产品的支出,

允许在当年(月)计算应纳税所得额时予以税前扣除,

扣除限额为每年2400元,即每个月200元。

单位统一为员工购买符合规定的商业健康保险产品的支出,

也计入“员工个人工资薪金”,

按同样限额予以扣除。

举报、协查违法犯罪奖金

见义勇为奖金差不多吧,

国家规定:

个人举报、协查各种违法、犯罪行为

而获得的奖金及由乡镇以上人民政府

或经县以上人民政府主管部门批准成立的有机构、

有章程的见义勇为基金会或者类似组织,

奖励见义勇为者的奖金或奖品,

经主管税务机关核准,

免予征收个人所得税。

转让上市公司股票

为了配合企业改制,促进股票市场的稳健发展,

经报国务院批准,

对个人转让上市公司股票取得的所得继续

暂免征收个人所得税。

股权分置改革方面

根据规定,

股权分置改革非流通股股东

向流通股股东支付对价免税!

证券资金利息

根据相关规定,

个人投资者证券交易结算资金

从

2008年10月9日(含9日)之后

孳生的利息,

暂免征收个人所得税。

奖学金

根据我国税法规定,

对省级人民政府、国务院各部委

和中国人民解放军军以上单位,

以及外国组织、国际组织颁布的教育方面的奖学金,

免征个人所得税。

社会福利有奖募捐奖券中奖所得

根据相关规定,

对社会福利有奖募捐的发行收入不征营业税,

对代销单位取得的手续费收入应按规定征收营业税。