1. 原油:价格窄幅震荡

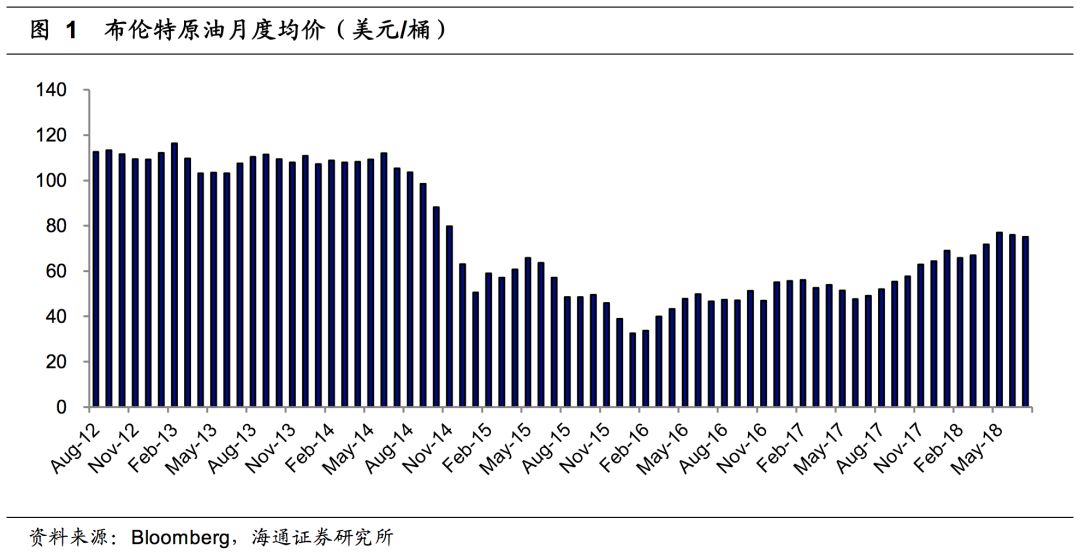

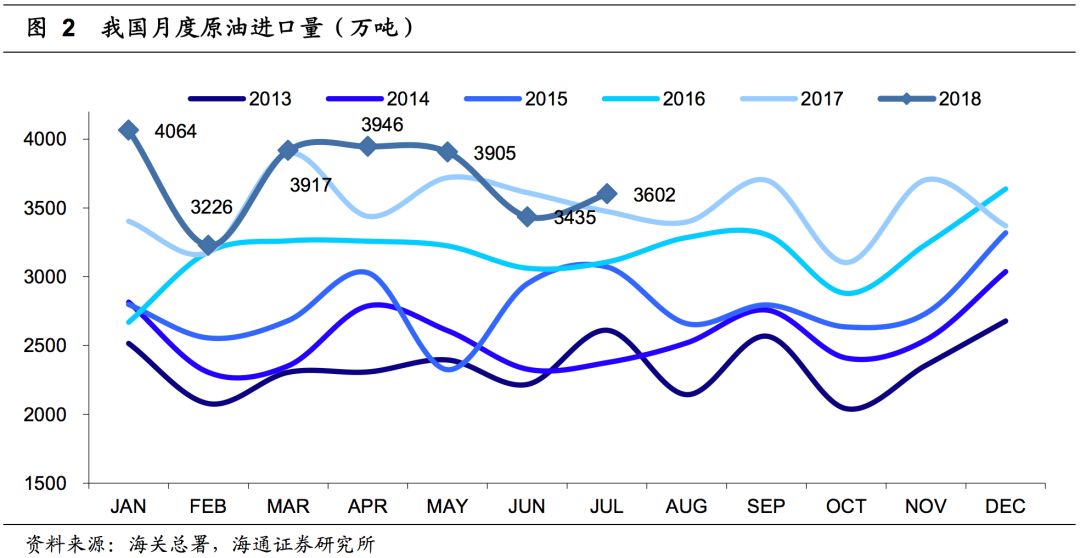

1.1 原油价格窄幅震荡,进口量有所回升

2018年7月,布伦特原油月度均价为75.10美元/桶,环比微跌0.86美元/桶(-1.1%),国际原油价格窄幅震荡。2018年7月,我国原油进口量为3602万吨,同比+3.7%,环比+4.9%,原油月度进口量有所回升。2018年7月日均原油进口量为116.2万吨。1-7月累计原油进口量2.61亿吨,同比+5.6%。

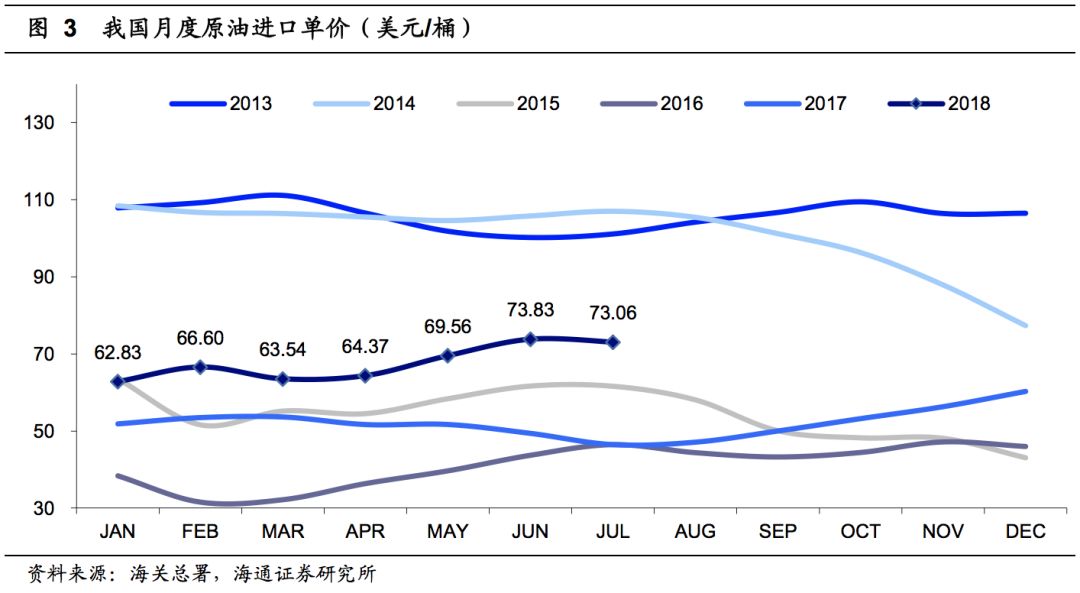

1.2 2018年7月原油进口均价保持平稳

7月我国原油进口均价为73.06美元/桶,环比减少0.77美元/桶(-1.04%)。由于2018年7月国际油价震荡,预计2018年8月原油进口均价基本与7月持平。

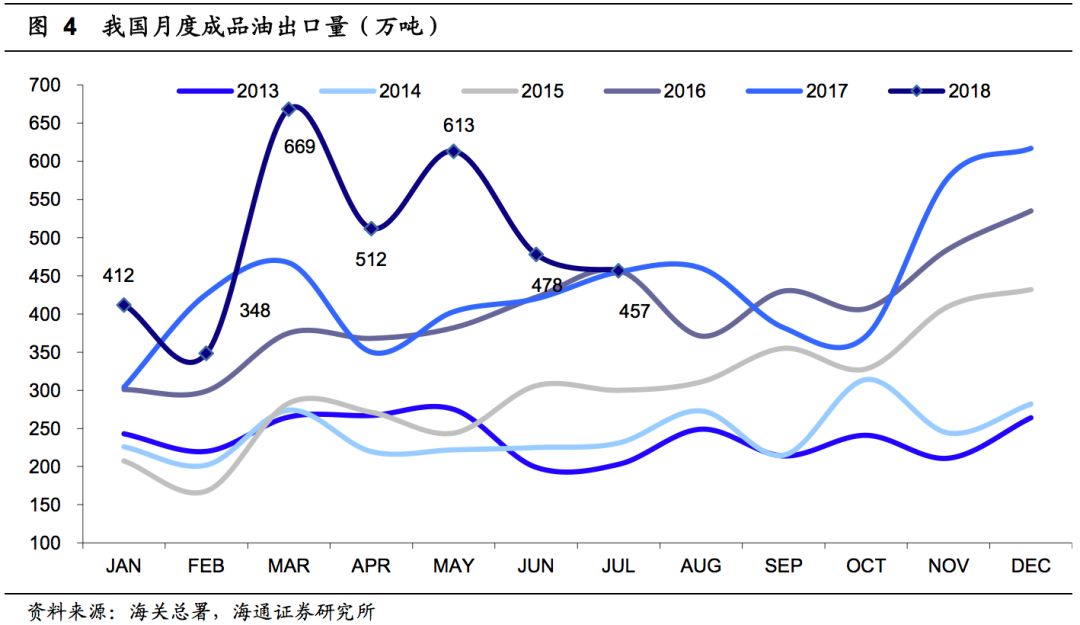

2. 成品油:7月我国成品油净出口量环比大幅减少

7月份我国成品油出口量457万吨,同比+0.4%,环比-4.4%;成品油进口量267万吨,净出口量190万吨,同比-14.2%,环比-26.0%,成品油净出口量同比、环比均出现大幅减少。

2018年1-7月份,我国成品油出口量3489万吨,同比+23.5%,出口贸易整体保持活跃。成品油累计进口量1916万吨,累计净出口量1573万吨,同比+44.7%。

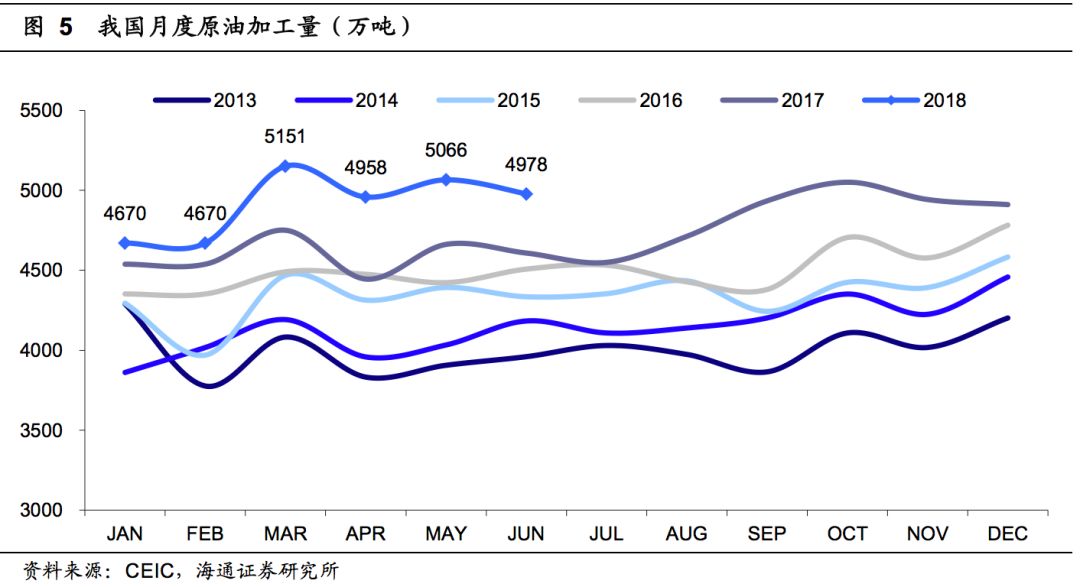

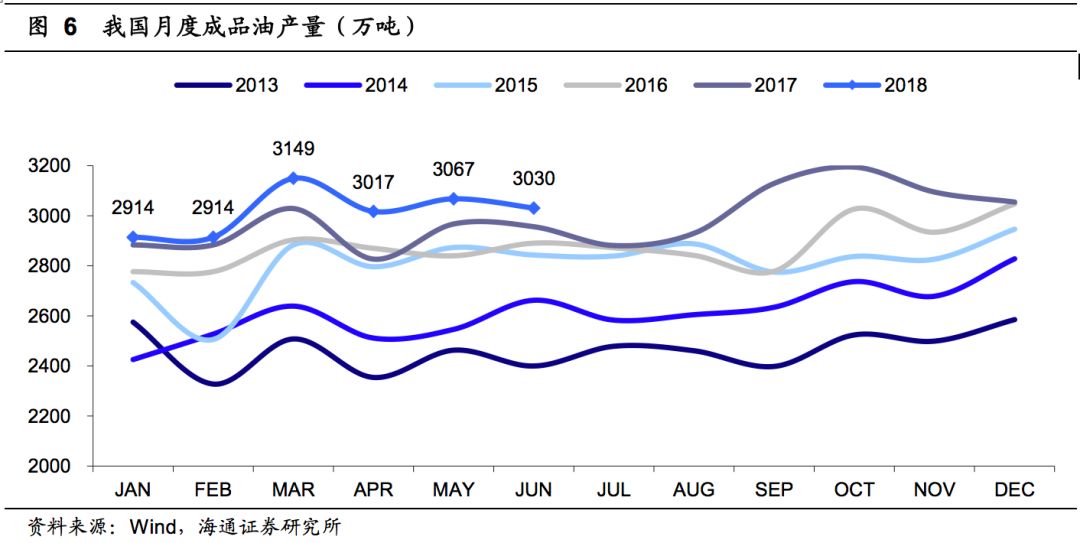

3. 加工量:2018年6月柴油产量环比下滑1.9%

2018

年

6

月原油加工量同比增长(数据延迟

1

个月)。

2018

年

6

月我国原油加工量为

4978

万吨,同比

+8.03%

,环比

-1.74%

。

2018

年

6

月成品油产量同比增长(数据延迟

1

个月)。

2018

年

6

月我国成品油产量为

3030.0

万吨,同比

+2.5%

,环比

-1.2%

;汽油、煤油、柴油产量分别为

1142.8

万吨、

404.1

万吨、

1483.1

万吨,同比分别为

+3.7%

、

+18.1%

、

-1.9%

,单月柴汽比

1.30

。

2018

年

1-6

月,我国累计原油加工量

2.95

亿吨,同比

+7.1%

;成品油累计产量

1.81

亿吨,同比

+3.1%

;汽油累计产量

6871

万吨,同比

+4.9%

;煤油累计产量

2304

万吨,同比

+12.8%

;柴油累计产量

8916

万吨,同比

-0.4%

。

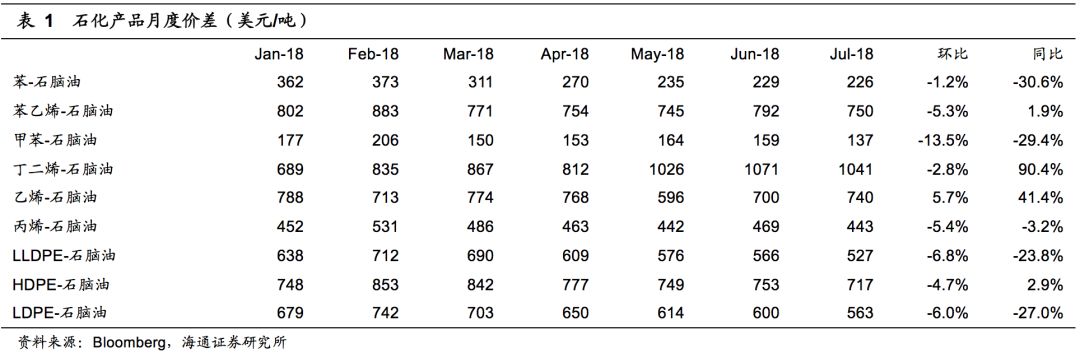

4. 乙烯-石脑油价差扩大至740美元/吨

2018年7月多数石化产品价差环比回落。在我们跟踪的九种石化产品中,除乙烯外,其他产品7月价差环比均有所回落。乙烯-石脑油价差为740美元/吨,环比扩大5.7%

5. 乙烯:打通炼化长流程,发展原料轻质化

全球乙烯供需紧平衡,轻质化已成趋势。

过去

10

年,中东、中国相继迎来乙烯产能扩张周期,美国处于产能改造周期。

2017

年,全球乙烯产能达到

1.69

亿吨

/

年(同比

+4.3%

),产量

1.51

亿吨(

+3.9%

),消费量

1.50

亿吨(

+3.4%

),全球乙烯供需处于紧平衡。同时,从全球乙烯生产来看,轻质化已成趋势。

我国乙烯受需求拉动,乙烯当量需求缺口高达

2000

万吨。

受下游产品需求拉动,

2017

年我国乙烯产能达到

2456

万吨

/

年(

+6.3%

),产量

1822

万吨(

+2.3%

),表观消费量

2037

万吨(

+4.7%

)。由于乙烯储运条件苛刻,乙烯贸易主要以下游产品进行。我国以进口下游产品的形式实质进口乙烯接近

1800

万吨,加上进口乙烯

216

万吨,国内乙烯当量缺口超过

2000

万吨。

大炼化项目推动乙烯产能扩张,一体化打通炼化长流程。

“十三五”期间,我国炼油面临新一轮产能扩张,预计未来三年新建炼油能力

1.6

亿吨,大炼化项目推动乙烯产能增加

1000

万吨左右。目前以恒力股份、恒逸石化、荣盛石化、桐昆股份及盛虹石化等为主的民营大炼化项目正加速打通原油

-PX/

乙烯

-PTA/

乙二醇

-

聚酯产业链的炼化长流程,提高产品竞争力。

煤制烯烃产能增加,经济性依赖油价。

目前我国煤制烯烃产能达到

495

万吨

/

年

,占国内乙烯总产能的

20%

。根据《不同工艺制烯烃竞争力分析》测算,在当前煤价(褐煤)

360

元

/

吨左右下,油价

70

美元

/

桶将是煤制烯烃经济性体现的节点。

2018

年上半年油价均价为

71.2

美元

/

桶,目前油价企稳,煤制烯烃经济性或有改善。

北美乙烷过剩寻出口。

页岩气革命为美国带来了大量低廉的乙烷资源,

2017

年美国乙烷产量为

6862

万吨

/

年(

+11.0%

),但由于美国国内消费能力有限,截止到

2018

年

6

月底,美国乙烷

/

乙烯库存量接近

650

万吨。我们预计未来几年美国乙烷裂解产能建设落后于产量增长,乙烷过剩将更加严重。目前美国积极寻求乙烷出口,

EIA

预计

2019

年出口量将超过

1500

万吨,比

2017

年增加

633

万吨(

+72%

)。

乙烷裂解经济性高,国内项目稳步推进。

乙烷裂解制乙烯投资少,经济性高。根据我们测算,石脑油裂解乙烯成本约为

4389

元

/

吨,而不考虑副产品收益下,乙烷裂解制乙烯成本为

3379

元

/

吨,比石脑油法低

1000

元

/

吨左右。目前国内已有

8

个项目锁定乙烷资源,卫星石化一期项目计划在

2020

年建成投产,有望成为国内首套实质性推进的乙烷裂解制乙烯项目。

下游产品需求稳定增长,国产替代空间大。

我国乙烯下游主要消费产品是聚乙烯(

PE

)、乙二醇和苯乙烯,分别占比

60%

,

20%

和

8%

。

2017

年,我国聚乙烯表观消费量

2709

万吨,近

5

年复合增速

8.6%

,对外依存度

44%

;乙二醇表观消费量

1451

万吨,近

5

年复合增速

6.4%

,对外依存度

60%

;苯乙烯表观消费量

1061

万吨,近

5

年复合增速

6.7%

,对外依存度

30%

。此外,禁止废旧塑料进口,预计将增加国内乙烯需求

256

万吨左右。

重点公司推荐。

我们认为,未来几年国内乙烯及下游产品需求仍将保持稳定的增长,国内的乙烯缺口仍会扩大,乙烯产能落地仍然难以满足需求。从经济性来看,打通炼化长流程和乙烷裂解制乙烯更具竞争力。我们建议关注民营大炼化的几家公司,包括

桐昆股份

、

恒力股份

、

恒逸石化

、

荣盛石化

和

中国石化

等,以及建设乙烷裂解项目的

卫星石化

。

6.

风险提示

原油价格大幅波动;项目建设不及预期;下游产品需求不及预期。