除了整理环保核查节奏、各地区政策法规之外,我们还梳理了每个化工产品(上市公司有涉及的化工品)各个省的产能分布情况,每个省化工产品产能分布情况。以及8.7日开始的第四批环保督查7个省份涉及到的化工品产能占比情况,可以看到随着环保督查的推进,哪些行业是容易出现环保问题的重点版块,同时附上了这些版块的行业基本面跟踪、重点公司盈利弹性和估值变化等,力求全面实用。

【主要观点】

1.中央环保督察全面覆盖,政策执法不断加压。

环保制度趋于完善:

大气、水、土壤污染防治行动计划陆续出台;新环保法从2015年开始实施;重点行业及产能过剩行业企业排污许可证逐步发行,推进环境保护税法实施,重化工企业“退城入园”规划。近期

伴随着第四批中央环保督察启动、实现全国覆盖,各地反馈结果及整治方案提出,环保常态化机制逐步建立

。其中环保督查实施党政同责,为达成环保目标,政府制定规划方案将更加严厉。

环保已经成为影响化工部分高污染子行业供需格局的重要因素。

2.环保督查常态化,哪些化工产品受影响最大?

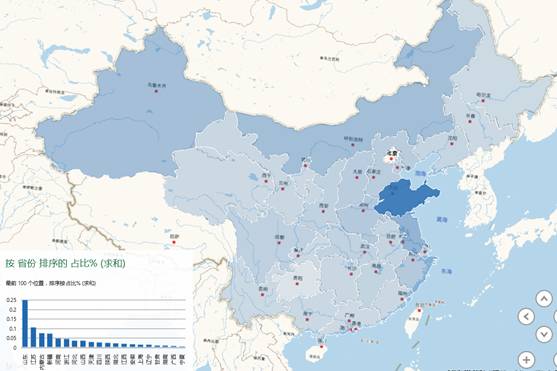

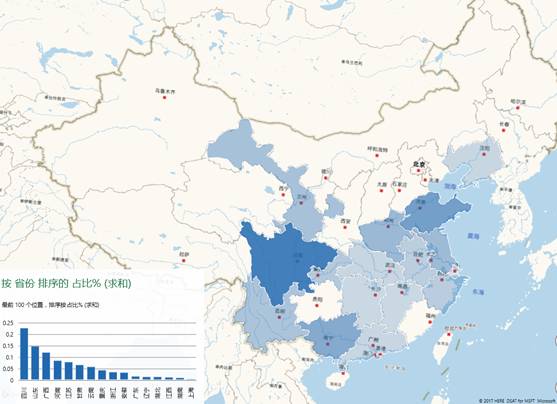

从全国化工品在不同省份分布看,

化工行业集中度较高的地区主要是山东、江苏、浙江、四川、河南等省份,而这几年,部分污染较大行业向内蒙、新疆等西部地区转移的趋势也比较明显。

其中浙江省印染、涤纶长丝、R134a、乙酰乙酸甲酯、MDI、山梨酸及山梨酸钾、双乙烯酮产品产能占全国产品30%以上。山东省环氧丙烷、碳酸二甲酯、R22、山梨酸及山梨酸钾、烧碱、炭黑、双乙烯酮等品类占全国产能20%以上。

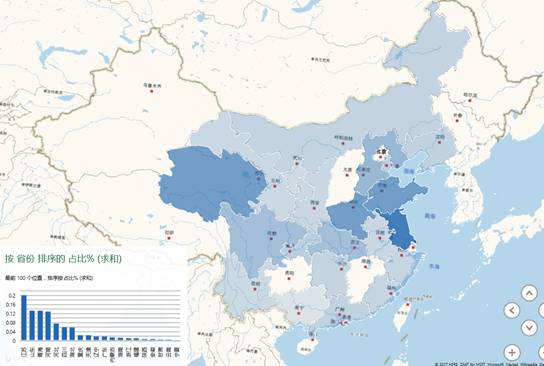

2017年8月7日启动第四批中央环保督察对吉林、浙江、山东、海南、四川、西藏、青海、新疆(含兵团)开展督察进驻工作。8个省市涉及19种产品占全国产能比在30%以上,其中10种化工品产能占比在50%以上。产能在以上8省市占比较高的行业

主要包括制冷剂、印染、山梨酸钾、碳酸二甲酯、染料、MDI、粘胶、氯碱、草甘膦、纯碱、钛白粉

等子行业。

3.

环保+供给双重约束,部分子行业景气度或将持续超预期

。

结合供需格局来看,最有可能由于环保导致价格上涨超预期的版块包括:

粘胶(三友化工、中泰化学)、氯碱(中泰化学、新疆天业、三友化工)、MDI(万华化学)、纯碱(山东海化、三友化工)、钛白粉(龙蟒佰利)和草甘膦及有机硅(江山股份、新安股份、兴发集团)。

从估值的角度分析,目前万华化学、三友化工、中泰化学、新疆天业、山东海化等龙头公司2017年的PE大部分还是10-13X之间。属于典型的低估值+有业绩的周期蓝筹。

而一些细分的小品类,比如

草甘膦、山梨酸钾及双乙烯酮(醋化股份、金禾实业)、碳酸二甲酯(石大胜华)、橡胶助剂(阳谷华泰)、炭黑(黑猫股份)等行业

,由于行业规模较小,而国内产能占全球比重较高,对产能边际变化比一般行业要敏感很多。这些子行业的龙头尽管目前看估值也许在15X以上,但是由于价格受环保影响波动剧烈,业绩弹性较大,也是值得密切跟踪的子版块。

(华创化工团队:曹令18611649055 /冯自力/刘和勇/柳强/陈凯茜)

【报告正文】

一、政策执法不断加压,中央环保督察全面覆盖

(一)环保政策文件不断完善,常态化机制逐步建立

随着《大气污染防治行动计划》、《水污染防治行动计划》、《土壤污染防治行动计划》陆续出台,被称为“史上最严”的新环保法从2015年开始实施,在打击环境违法犯罪方面力度空前。一系列重拳出击,重点行业及产能过剩行业企业排污许可证核发,推进环境保护税法实施,重化工企业“退城入园”规划,促进供给产能收缩。

图表 1 重要环保政策事件梳理

资料来源:环保部,华创证券

在核心文件中,三大污染防治行动计划为

环保政策实施的主要目标

,环境影响评价制度是建设项目的

环境准入门槛

,排污许可制是企事业单位生产运营期

排污的法律依据

。环保督查是环保政策实施的

重要方式。

图表 2 污染防治行动计划主要内容及目标

|

行动计划

|

水污染防治行动计划

|

大气污染防治行动计划

|

土壤污染防治行动计划

|

|

颁布时间

|

2015年4月2日

|

2013年9月10日

|

2016年5月28日

|

|

化工相关内容

|

制定造纸、焦化、氮肥、有色金属、印染、农副食品加工、原料药制造、制革、农药、电镀等行业专项治理方案,实施清洁化改造。新建、改建、扩建上述行业建设项目实行主要污染物排放等量或减量置换。

|

在化工、造纸、印染、制革、制药等产业集聚区,通过集中建设热电联产机组逐步淘汰分散燃煤锅炉。在石化、有机化工、表面涂装、包装印刷等行业实施挥发性有机物综合整治,在石化行业开展“泄漏检测与修复”技术改造。限时完成加油站、储油库、油罐车的油气回收治理,在原油成品油码头积极开展油气回收治理。完善涂料、胶粘剂等产品挥发性有机物限值标准,推广使用水性涂料,鼓励生产、销售和使用低毒、低挥发性有机溶剂。

|

自2017年起,在京津冀、长三角、珠三角等地区的部分城市开展污水与污泥、废气与废渣协同治理试点。

|

|

工作目标

|

到2020年,长江、黄河、珠江、松花江、淮河、海河、辽河等七大重点流域水质优良(达到或优于Ⅲ类)比例总体达到70%以上,地级及以上城市建成区黑臭水体均控制在10%以内,地级及以上城市集中式饮用水水源水质达到或优于Ⅲ类比例总体高于93%,全国地下水质量极差的比例控制在15%左右,近岸海域水质优良(一、二类)比例达到70%左右。京津冀区域丧失使用功能(劣于V类)的水体断面比例下降15个百分点左右,长三角、珠三角区域力争消除丧失使用功能的水体。

|

经过五年努力,全国空气质量总体改善,重污染天气较大幅度减少;京津冀、长三角、珠三角等区域空气质量明显好转。力争再用五年或更长时间,逐步消除重污染天气,全国空气质量明显改善。到2017年,全国地级及以上城市可吸入颗粒物浓度比2012年下降10%以上,优良天数逐年提高;京津冀、长三角、珠三角等区域细颗粒物浓度分别下降25%、20%、15%左右,其中北京市细颗粒物年均浓度控制在60微克/立方米左右。

|

到2020年,全国土壤污染加重趋势得到初步遏制,土壤环境质量总体保持稳定,农用地和建设用地土壤环境安全得到基本保障,土壤环境风险得到基本管控。

|

|

完成效果

|

部分地区黑臭水体整治进展偏慢,全国工业集聚区环境管理水平参差不齐,地表水总磷污染日益凸显,近岸海域水质有所下降。

|

2017年1-6月份京津冀及周边地区“2+26”城市细颗粒物(PM2.5)平均浓度同比上升5.4%、北京市同比上升3.1%,

|

仍有16个省份尚未签署土壤污染防治目标责任书,土壤污染状况详查、土壤环境质量标准制定等工作亟待加快

|

资料来源:环保部,华创证券

注:完成效果截止2017年6月30日

排污许可证管理内容主要包括大气污染物、水污染物,并依法逐步纳入其他污染物。按行业分步实现对固定污染源的全覆盖,率先对火电、造纸行业企业核发排污许可证,2017年完成《大气污染防治行动计划》和《水污染防治行动计划》重点行业及产能过剩行业企业排污许可证核发,2020年全国基本完成排污许可证核发

。

|

行业类别

|

实施重点管理的行业

|

实施简化管

理的行业

|

实施时限

|

行业技术规范

|

|

精炼石油产品制造

|

原油加工及石油制品制造、人造原油制造

|

/

|

京津冀鲁、长三

角、珠三角区域2017

年,其他2018年

|

石化工业

|

|

基础化学原料制造

|

以石油馏分、天然气等为原料,生产有机化学

品、合成树脂、合成纤维、合成橡胶等的工业

|

/

|

乙烯、芳烃生产

2017年,其他2020年

|

|

炼焦

|

生产焦炭、半焦产品为主的煤炭加工行业

|

/

|

焦炭2017年,

其他2020年

|

炼焦化学工业

|

|

煤炭加工

|

煤制天然气、合成气、煤炭提质、煤制油、

煤制甲醇、煤制烯烃等其他煤炭加工

|

/

|

2020年

|

现代煤化工工业

|

|

基础化学原料制造

|

无机酸制造、无机碱制造、无机盐制造,以

上均不含单纯混合或者分装的

|

烧碱制造、单纯混合或者分装的无机碱制造、无机盐制造、无机酸制造

|

总磷控制区域的

无机磷化工2019年,

其他2020年

|

无机化学工业

|

|

聚氯乙烯

|

聚氯乙烯

|

/

|

2019年

|

聚氯乙烯工业

|

|

肥料制造

|

化学肥料制造(不含单纯混合或者分装的)

|

生产有机肥料、微生物肥料、钾肥的企业(不含其他生产经营者),单纯混合或者分装的化学肥料

|

氮肥(合成氨)

2017年,磷肥2019

年,其他肥料制造

2020年

|

化肥工业

|

|

农药制造

|

化学农药制造(包含农药中间体)、生物

化学农药及微生物农药制造,以上均不含

单纯混合

或者分装的

|

单纯混合或者分装的

|

生物化学农药及

微生物农药制造

2020年,其他2017

年

|

农药制造工业

|

涂料、油墨、颜料

及类似产品制造

|

涂料、染料、油墨、颜料、胶粘剂及类似产

品制造,以上均不含单纯混合或者分装的

|

/

|

2020年

|

涂料油墨工业

|

|

合成材料制造

|

初级塑料或者原状塑料的生产、合成橡胶制

造、合成纤维单(聚合)体制造、陶瓷纤维等

特种纤维及其增强的复合材料的制造等

|

/

|

长三角2018年,

其他2020年

|

石化工业

|

|

专用化学产品制造

|

化学试剂和助剂制造,水处理化学品、造纸

化学品、皮革化学品、油脂化学品、油田

化学品、生物工程化学品、日化产品专用

化学品等专项化学用品制造,林产化学产

品制造,信息化学品制造,环境污染处理专

用药剂材料制造,动物胶制造等,以上均不

含单纯混合或者分装的

|

/

|

2020年

|

专用化学产品

|

|

日用化学产品制造

|

肥皂及洗涤剂制造、化妆品制造、口腔清

洁用品制造、香料香精制造等,以上均不

含单纯混合或者分装的

|

/

|

2020年

|

日用化学产品制造工业

|

纤维素纤维原料及

纤维制造,合成纤维

制造,非织造布制造

|

纤维素纤维原料及纤维制造、合成纤维制

造、非织造布制造

|

/

|

2020年

|

化学纤维制造工业

|

|

溶解木浆

|

用于生产粘胶纤维、硝化纤维、醋酸纤维、

玻璃纸、羧甲基纤维素等

|

/

|

2020年

|

制浆造纸工业

|

|

橡胶制品业

|

橡胶制品制造

|

/

|

2020年

|

橡胶制品工业

|

|

塑料制品业

|

人造革、发泡胶等涉及有毒原材料的,以再

生塑料为原料的,有电镀工艺的塑料制品制

造

|

其他

|

2020年

|

塑料制品工业

|

资料来源:固定污染源排污许可分类管理名录(2017 年版) , 华创证券

(二)环保督查愈演愈烈,党政企同责保障执法效果

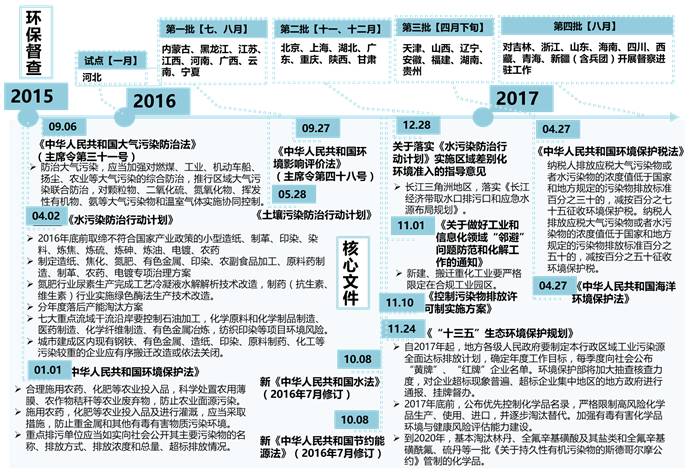

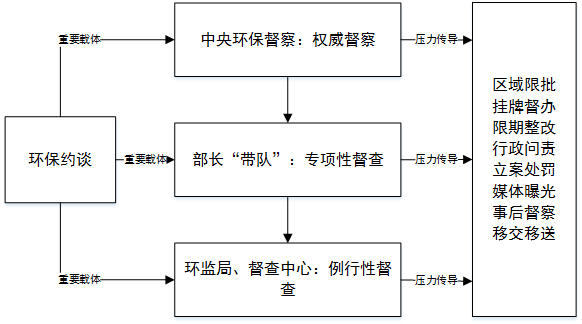

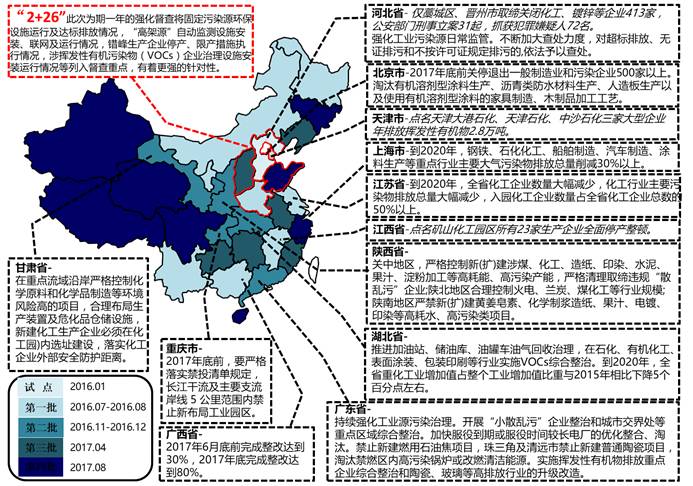

2015年7月,中央深化改革组审议通过《环境保护督察方案(试行)》,明确建立环境保护督察制度。2015年底,中央环保督察巡视从河北省开始,不到两年已覆盖全国23个省份。2017年4月环保部又启动了“史上最大规模”环保督察,对京津冀及周边地区“2+26”城市开展为期一年、共计25轮次的大气污染防治强化督查。强化督查主要包括:相关地方各级政府及有关部门落实大气污染防治任务情况,固定污染源环保设施运行及达标排放情况,“高架源”自动监测设施安装、联网及运行情况,“散乱污”企业排查、取缔情况,错峰生产企业停产、限产措施执行情况,涉挥发性有机污染物企业治理设施安装运行情况等。

图表 4 环保督查体系总体框架

资料来源:cnki(我国环境保护督查体系分析),华创证券

图表 5 环保管理思路“五步法”

资料来源:华创证券

改变过去环境问题只找企业、环保责任只由地方政府领导主管或者环保局局长来背的现象。现在环保督查机制

使党委和政府同时承担环境管理和环境治理的责任

。要完善考核奖惩机制,把攻坚方案完成情况作为各级党政领导班子和领导干部政绩考核的重要内容,把从严执纪问责贯穿于攻坚行动的全过程,以严格的问责,压实各级责任,层层传导压力。对考核工作成绩突出的,要进行表扬奖励;对工作拖沓、履职不力、逾期未完成治理任务的,要采取通报批评、公开约谈、媒体曝光等措施,督促问题整治;对不作为、乱作为,严重失职渎职,导致环境问题久拖不决、群众反映强烈的责任人,依规依纪依法严肃追究责任;对发生突发环境事件处置不力的相关地方党政领导干部实行“一票否决”,取消当年考核评优和评选各类先进的资格。

图表 6 中央环保督察反馈结果

|

办理案件(件)

|

立案处罚(家)

|

拘留(人)

|

约谈(人)

|

问责(人)

|

|

第三批

|

31457

|

8687

|

405

|

6657

|

4660

|

|

第二批

|

15631

|

6310

|

265

|

4666

|

3121

|

|

第一批

|

11871

|

2600

|

253

|

2000

|

3422

|

资料来源:环保部, 华创证券

从反馈结果看,三批中央环保督察始终保持高压的态势

。同时了解到三批环保督察发现很多环保问题,实现污染防治行动计划任重而道远,对于政府、企业都是具有较大考验。考虑到2017年秋冬季存在雾霾问题,督查政策可能会更加严厉。执行情况来看,环保督察已经形成了进驻—反馈意见—整改方案公布的基本流程。从已经公布的整改方案来看,各地均强化了后期整改计划:开展省级环境保护督察工作,使环保督察常态化、制度化。

图表 7 四批环保督察推进情况

资料来源:环保部,各省环保厅, 华创证券

2017年8月7日,第四批中央环境保护督察全面启动。已组建8个中央环境保护督察组,组长由焦焕成、吴新雄、马中平、贾治邦、朱之鑫、蒋巨峰、杨松、李家祥等同志担任,分别负责

对吉林、浙江、山东、海南、四川、西藏、青海、新疆(含兵团)开展督察

进驻工作,实现对全国各省(区、市)督察全覆盖。

实现所有省(区、市)全覆盖,积极谋划和实施对“2+26”城市开展机动式、点穴式专项中央环保督察。强化环境监管执法,持续开展环保法实施年活动,形成更大声势和影响,

推动环保执法从“宽松软”走向“严紧硬”。

加快推进省以下环保机构监测监察执法垂直管理制度改革,开展跨地区环保机构、按流域设置环境监管和行政执法机构试点。推动京津冀3省(市)、长江经济带11省(市)以及省级空间规划试点6省(区)完成生态保护红线划定任务。加快推进地表水环境质量监测事权上收,坚决惩处数据造假行为。完成《大气污染防治行动计划》和《水污染防治行动计划》重点行业及产能过剩行业企业排污许可证核发。生态环境损害赔偿、环境保护税法实施等改革工作都要抓紧推进。

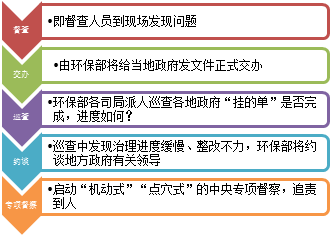

不仅如此,还将以京津冀及周边地区“2+26”城市为重点,开展冬季大气污染综合治理攻坚行动,运用“五步法”,打好组合拳,

进一步加大督察问责力度,切实传导压力,坚决打好蓝天保卫战

。与此同时,强化工作调度督导,推动《水十条》年度工作任务全面完成。抓紧与地方签订土壤污染防治目标责任书,加快推进土壤污染状况详查工作,抓好土壤污染风险防控试点示范项目,开展好打击进口废物加工利用企业环境违法行为专项行动、垃圾焚烧行业专项执法督查行动。

(三)未来环保政策仍保持高压态势,各地区推出细化方案

1、京津冀及周边地区2017年大气污染防治工作方案

10月底前完成违法“小散乱污”企业取缔工作。实施挥发性有机物(VOCS)综合治理。各地根据本地污染特征,因地制宜开展重点行业VOCs综合整治。全面推进石油化工,医药、农药等化工类,汽车制造、机械设备制造、家具制造等工业涂装类,包装印刷等VOCs治理,10月底前基本完成整治工作。

实施电解铝、化工类企业生产调控。

各地采暖季电解铝厂限产30%以上

,以停产的电解槽数量计;氧化铝企业限产30%左右,以生产线计;炭素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上,以生产线计。

涉及原料药生产的医药企业VOCs排放工序、生产过程中使用有机溶剂的农药企业VOCs排放工序,在采暖季原则上实施停产

,由于民生等需求存在特殊情况确需生产的,应报省级政府批准。

2、山东省2017年环境保护突出问题综合整治攻坚方案

2017年9月底前,7个传输通道城市完成55227家“散乱污”企业清理取缔工作,其中,关停取缔23215家,提升改造32012家;其他10个城市于2017年10月底前基本完成“散乱污”企业清理取缔工作。坚持边整治、边摸排,对新排查出的“散乱污”企业,本着“先停后治”的原则,责令立即停止生产,分类进行取缔或整改;列入清理取缔类的,按照“两断三清”(断水断电、清除原料、清除设备、清除产品)的标准,限期完成关停取缔,并坚决杜绝擅自恢复生产的现象;列入整改提升类的,限期进行整改,经整改仍达不到要求的,9月底前完成清理取缔。

自2017年10月1日起

,7个传输通道城市火电、钢铁、建材、石化、化工、有色、水泥以及锅炉等行业排放的二氧化硫、氮氧化物、颗粒物和VOCs执行国家大气污染物特别排放限值

。

7个传输通道城市在2017年9月底前,其他城市在10月底前,公布有机化工、表面涂装、包装印刷等重点行业企业清单及治理工作进度。未完成整治工作的企业,自11月1日起,实施停产整治。

达标排放的氧化铝、电解铝、炭素等行业分别限产30%以上、30%左右、50%以上(按生产线计),达不到相应排放标准或限值要求的实施停产。

巩固小造纸、制革、印染、染料、炼焦、炼硫、炼砷、炼油、电镀、农药等“十小”企业取缔成果,坚决杜绝死灰复燃。

3、江苏省强力推进化工企业“四个一批”专项行动

全省范围内开展化工企业关停一批、转移一批、升级一批、重组一批“四个一批”专项行动。2020年,化工企业数量大幅减少、化工行业主要污染物排放总量大幅减少、化工生产企业入园进区率达50%以上。

目前全省化工企业共有7372家,其中化工生产企业6884家。此次全省化工企业“四个一批”专项行动范围主要包括三类:一是所有化工生产企业(含规模以下);二是构成重大危险源的危险化学品经营、仓储企业;三是在港区规划范围内的危化品仓储企业和危化品码头。省政府提出明确的目标任务,通过实施“四个一批”专项行动

,到2018年底,关停低端落后企业2000家左右

,其中今年关停的企业数量占55%,同时将转移一批、升级一批、重组一批化工企业实施到位

随着第四批环保督察推进,各省将出台细化方案,保证完成《大气污染防治行动计划》和《水污染防治行动计划》具体目标及产能过剩行业企业排污许可证核发。

二、环保督查常态化,哪些化工品受影响最大?

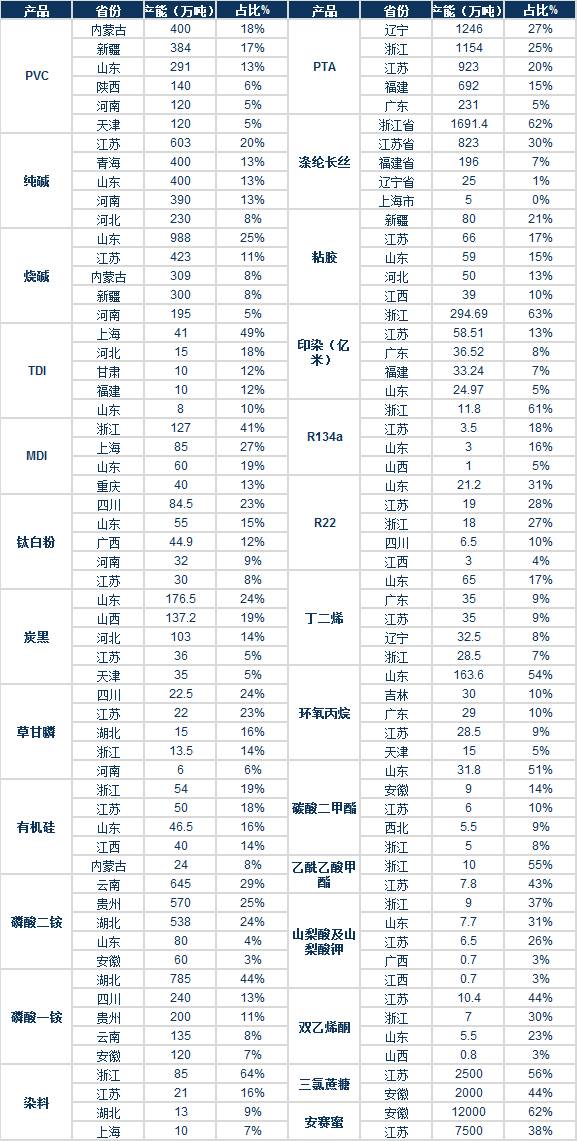

我们分析了绝大部分化工周期品行业在全国的产能分布情况,可以看到化工行业集中度较高的地区主要是山东、江苏、浙江、四川、河南等省份,而这几年,部分子行业向内蒙、新疆等西部地区转移的趋势也比较明显。比如粘胶、纯碱、氯碱(PVC、烧碱)等行业。

图表 8 化工品全国产能分布

资料来源:百川资讯,华创证券

图表 9 重要化工品分省产能分布

资料来源:华创证券

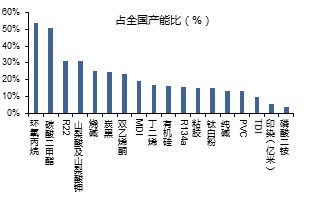

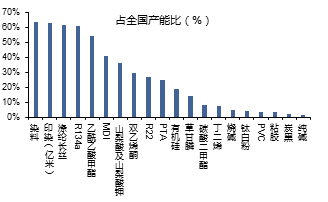

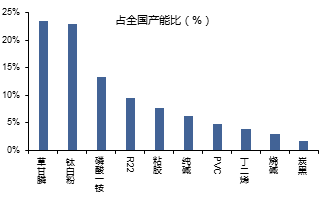

从全国化工品在不同省份分布看。浙江省在印染、涤纶长丝、R134a、乙酰乙酸甲酯、MDI、山梨酸及山梨酸钾、双乙烯酮产品产能占全国产品30%以上。山东省在环氧丙烷、碳酸二甲酯、R22、山梨酸及山梨酸钾、烧碱、炭黑、双乙烯酮占全国产能20%以上。

图表 10 山东部分化工品产能占全国产能比例

图表 11 浙江部分化工品产能占全国产能比例

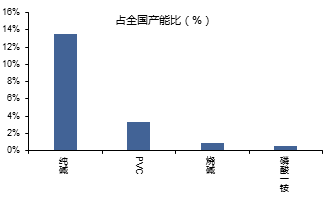

图表 12 吉林部分化工品产能占全国产能比例

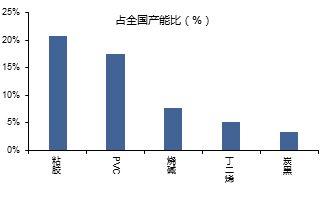

图表 13 四川部分化工品产能占全国产能比例

图表 14 青海部分化工品产能占全国产能比例

图表 15 新疆部分化工品产能占全国产能比例

资料来源:百川资讯,华创证券

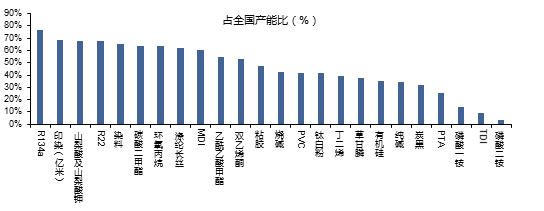

2017年8月7日启动第四批中央环保督察对吉林、浙江、山东、海南、四川、西藏、青海、新疆(含兵团)开展督察进驻工作。8个省市涉及19种产品占全国产能比在30%以上,其中10种化工品产能占比在50%以上。产能在以上8省市占比较高的行业主要包括

制冷剂、印染、山梨酸钾、染料、碳酸二甲酯、MDI、粘胶、氯碱、草甘膦、纯碱、钛白粉

等子行业。从产能规模看,第四批中央环保督察影响化工品产能规模主要为烧碱(1659.5万吨),纯碱(1025万吨),PVC(921万吨),印染(319.66亿米),炭黑(227万吨),环氧丙烷(193.6万吨),MDI(187万吨),粘胶(182.3万吨),钛白粉(153.5万吨),有机硅(100.5万吨),染料(86万吨),制冷剂r22(45.7万吨),碳酸二甲酯(39.8万吨),草甘膦(36万吨),山梨酸钾(16.7万吨),制冷剂R134a(14.8万吨)等。

图表 16 第四批中央环保督察省市部分化工品产能占全国产能比例

资料来源:百川资讯,华创证券

图表 17 第四批中央环保督察省市部分化工品受影响产能

|

产品

|

省份

|

产能(万吨)

|

占全国产能比(%)

|

产品

|

省份

|

产能(万吨)

|

占全国产能比(%)

|

|

烧碱

|

山东

|

988

|

25.21%

|

MDI

|

浙江

|

127

|

40.71%

|

|

新疆

|

300

|

7.65%

|

山东

|

60

|

19.23%

|

|

浙江

|

191

|

4.87%

|

TDI

|

山东

|

8

|

9.52%

|

|

四川

|

114

|

2.91%

|

R134a

|

浙江

|

11.8

|

61.14%

|

|

青海

|

34.5

|

0.88%

|

山东

|

3

|

15.54%

|

|

吉林

|

32

|

0.82%

|

R22

|

山东

|

21.2

|

31.31%

|

|

PVC

|

新疆

|

384

|

17.45%

|

浙江

|

18

|

26.59%

|

|

山东

|

291

|

13.22%

|

四川

|

6.5

|

9.60%

|

|

四川

|

104

|

4.73%

|

PTA

|

浙江

|

1154

|

25%

|

|

青海

|

72

|

3.27%

|

涤纶长丝

|

浙江

|

1691.4

|

61.95%

|

|

浙江

|

70

|

3.18%

|

粘胶

|

新疆

|

80

|

20.73%

|

|

纯碱

|

山东

|

400

|

13.48%

|

山东

|

59

|

15.28%

|

|

青海

|

400

|

13.48%

|

四川

|

30

|

7.77%

|

|

四川

|

185

|

6.24%

|

浙江

|

12

|

3.11%

|

|

浙江

|

40

|

1.35%

|

吉林

|

1.2

|

0.31%

|

|

草甘膦

|

四川

|

22.5

|

23.56%

|

染料

|

浙江

|

85.386

|

64.20%

|

|

浙江

|

13.5

|

14.14%

|

山东

|

0.798

|

0.60%

|

|

有机硅

|

浙江

|

54

|

18.91%

|

印染(亿米)

|

浙江

|

294.69

|

63.07%

|

|

山东

|

46.5

|

16.29%

|

山东

|

24.97

|

5.34%

|

|

磷酸一铵

|

四川

|

240

|

13.36%

|

环氧丙烷

|

山东

|

163.6

|

53.98%

|

|

青海

|

10

|

0.56%

|

吉林

|

30

|

9.90%

|

|

磷酸二铵

|

山东

|

80

|

3.57%

|

碳酸二甲酯

|

山东

|

31.8

|

51.04%

|

|

山梨酸及山梨酸钾

|

浙江

|

9

|

36.59%

|

浙江

|

5

|

8.03%

|

|

山东

|

7.7

|

31.30%

|

吉林

|

3

|

4.82%

|

|

钛白粉

|

四川

|

84.5

|

23.00%

|

丁二烯

|

山东

|

65

|

16.99%

|

|

山东

|

55

|

14.97%

|

浙江

|

28.5

|

7.45%

|

|

浙江

|

14

|

3.81%

|

吉林

|

23

|

6.01%

|

|

炭黑

|

山东

|

176.5

|

24.49%

|

新疆

|

20

|

5.23%

|

|

新疆

|

24

|

3.33%

|

四川

|

15

|

3.92%

|

|

浙江

|

14.5

|

2.01%

|

乙酰乙酸甲酯

|

浙江

|

10

|

55%

|

|

四川

|

12

|

1.66%

|

双乙烯酮

|

浙江

|

7

|

30%

|

|

|

|

|

山东

|

5.5

|

23%

|

资料来源:华创证券

三、环保+供给双重约束,部分子行业景气度或将持续超预期

(一)重点行业龙头估值跟踪与细分品类业绩弹性

结合供需格局来看,最有可能由于环保导致价格上涨超预期的版块包括:

粘胶(三友化工、中泰化学)、氯碱(中泰化学、新疆天业、三友化工)、MDI(万华化学)、纯碱(山东海化、三友化工)、钛白粉(龙蟒佰利)和草甘膦及有机硅(江山股份、新安股份、兴发集团)

。

从估值的角度分析,

目前万华化学、三友化工、中泰化学、新疆天业、山东海化等龙头公司2017年的PE大部分还是10-13X之间。属于典型的低估值+有业绩的周期蓝筹

。

而一些细分的小品类,

比如草甘膦、山梨酸钾及双乙烯酮(醋化股份、金禾实业)、碳酸二甲酯(石大胜华)、橡胶助剂(阳谷华泰)、炭黑(黑猫股份)等行业

,由于行业规模较小,而国内产能占全球比重较高,对产能边际变化比一般行业要敏感很多。这些子行业的龙头尽管目前看估值也许在15X以上,但是由于价格受环保影响波动剧烈,业绩弹性较大,也是值得密切跟踪的子版块。

图表 18 重点公司估值跟踪

|

简称

|

股价

|

年初至今涨跌幅(%)

|

市值(亿元)

|

预计17归母净利润(亿元)

|

预计18归母净利润(亿元)

|

预计PE

(2017)

|

预计PE

(2018)

|

|

三友化工

|

12.89

|

39.08

|

266

|

20.7

|

24.2

|

13

|

11

|

|

中泰化学

|

16.62

|

38.29

|

357

|

33.5

|

37.3

|

11

|

9

|

|

新疆天业

|

10.05

|

14.03

|

98

|

8.2

|

8.3

|

12

|

12

|

|

山东海化

|

10.16

|

43.30

|

91

|

7.6

|

9.0

|

12

|

10

|

|

鲁西化工

|

8.80

|

57.42

|

129

|

8.5

|

10.2

|

15

|

13

|

|

龙蟒佰利

|

17.98

|

43.82

|

365

|

18.0

|

22.0

|

20

|

17

|

|

兴发集团

|

16.86

|

11.79

|

84

|

1.8

|

2.4

|

47

|

35

|

|

新安股份

|

11.18

|

10.57

|

79

|

4.5

|

5.0

|

18

|

16

|

|

浙江龙盛

|

11.14

|

23.57

|

362

|

26.0

|

28.0

|

14

|

13

|

|

闰土股份

|

20.59

|

28.93

|

158

|

8

|

9.0

|

20

|

18

|

|

亚邦股份

|

18.72

|

7.89

|

108

|

9.0

|

11.2

|

12

|

10

|

|

滨化股份

|

8.60

|

19.71

|

102

|

7.05

|

7.83

|

14

|

13

|

|

金禾实业

|

21.41

|

39.85

|

121

|

7.88

|

8.75

|

15

|

14

|

|

万华化学

|

34.12

|

93.60

|

933

|

79.65

|

88.32

|

12

|

11

|

|

阳谷华泰

|

15.80

|

-12.72

|

46

|

2.12

|

2.66

|

22

|

17

|

|

华鲁恒升

|

11.86

|

17.15

|

192

|

11.20

|

14.95

|

17

|

13

|

|

巨化股份

|

12.32

|

17.99

|

260

|

12.85

|

14.53

|

20

|

18

|

|

黑猫股份

|

11.00

|

32.15

|

80

|

4.80

|

5.71

|

17

|

14

|

|

梅花生物

|

6.11

|

-2.29

|

190

|

13.3

|

18.0

|

14

|

11

|

资料来源: Wind,百川资讯, 华创证券

注:股价按8月9日收盘价计算

图表 19 部分细分小品类产品弹性表

|

公司

|

产品

|

股价

|

市值

|

产能

|

市值/吨

|

吨/万股

|

价格上涨

|

EPS增加

|

股本

|

|

亿元

|

万吨

|

万元/吨

|

万股

|

|

江山股份

|

草甘膦

|

21.05

|

62.52

|

7

|

8.93

|

2.36

|

1000

|

0.15

|

29,700.00

|

|

兴发集团

|

草甘膦

|

16.86

|

84.42

|

10

|

8.66

|

1.95

|

1000

|

0.14

|

50,072.09

|

|

新安股份

|

草甘膦

|

11.18

|

78.87

|

8

|

9.86

|

1.13

|

1000

|

0.07

|

70,541.46

|

|

醋化股份

|

山梨酸和山梨酸钾

|

27.02

|

55.25

|

3.8

|

14.54

|

1.86

|

1000

|

0.12

|

20,448.00

|

|

醋化股份

|

双乙烯酮

|

27.02

|

55.25

|

2.5

|

22.10

|

1.22

|

1000

|

0.08

|

20,448.00

|

|

金禾实业

|

双乙烯酮

|

21.41

|

120.82

|

1.0

|

120.82

|

0.18

|

1000

|

0.01

|

56,432.02

|

|

黑猫股份

|

炭黑

|

11.00

|

79.98

|

106.0

|

0.75

|

14.58

|

100

|

0.09

|

72,706.36

|

|

阳谷华泰

|

橡胶助剂

|

15.80

|

45.70

|

9.0

|

5.08

|

3.11

|

100

|

0.02

|

28,922.00

|

|

石大胜华

|

碳酸二甲酯

|

34.60

|

70.13

|

12.5

|

5.61

|

6.17

|

100

|

0.04

|

20,268.00

|

资料来源:Wind,百川资讯, 华创证券

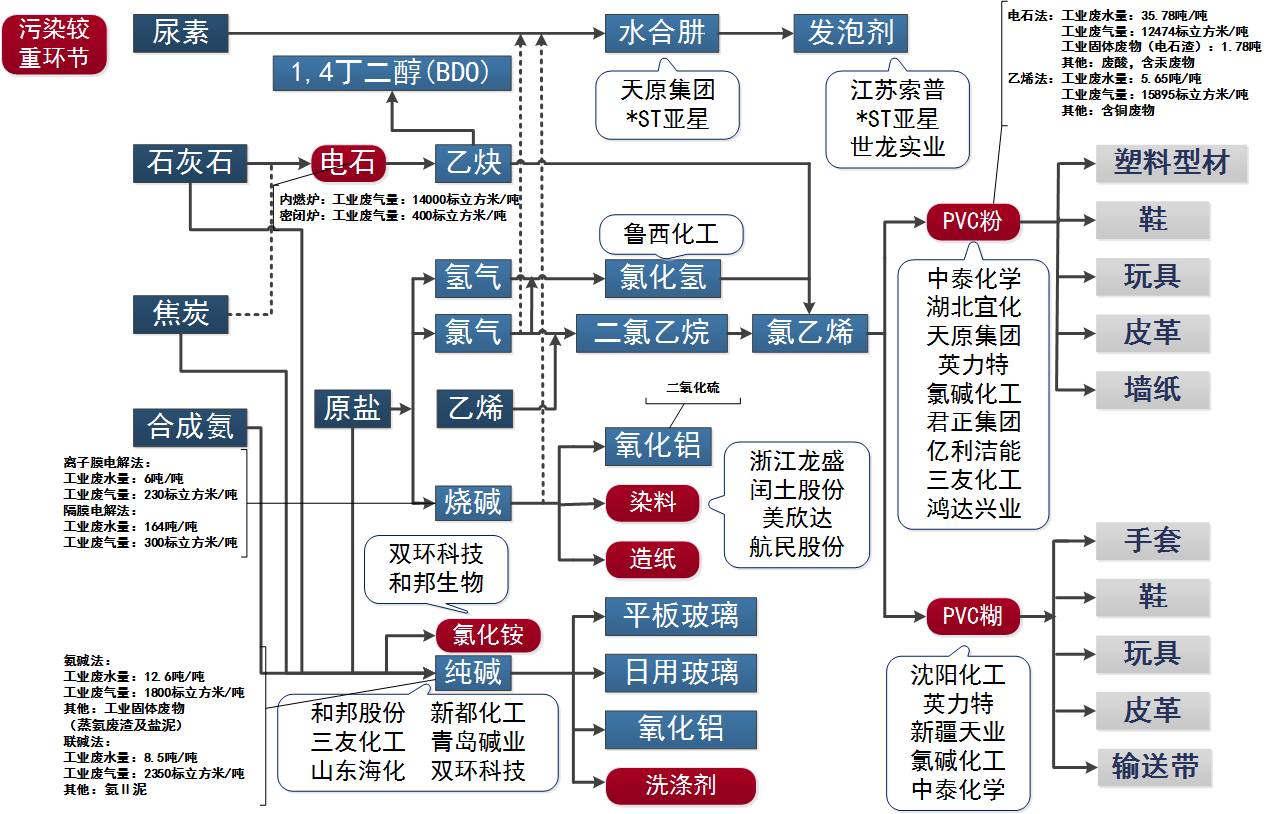

相比于其他行业,化工行业整体三废排放较高,同时存在氮氧化物排放与部分有毒物质排放。化工行业具有众多的产业链,不同产业链污染情况相差较大。

图表 20 重点化工产品工业废气产污系数

|

产品类别

|

产品名称

|

产污系数(立方米/吨)

|

产品类别

|

产品名称

|

产污系数(立方米/吨)

|

|

涂料制造业

|

溶剂型涂料

|

83,000

|

氮肥制造业(合成氨)

|

合成氨

|

4,600~5,600

|

|

化学农药行业(有机磷类)

|

吡虫啉

|

69,725

|

化学农药行业(有机磷类)

|

其他有机磷类农药

|

5,000

|

|

化学农药行业(有机磷类)

|

毒死蜱

|

49,584

|

有机化学原料制造业(甲醇)

|

混苯

|

4,666

|

|

合成树脂制造业(聚氯乙烯)

|

聚氯乙烯

|

15,895

|

无机酸制造业

|

硫酸

|

4,323

|

|

合成橡胶制造业

|

丁基橡胶

|

15,005

|

有机化学原料制造业(甲醇)

|

对二甲苯

|

3,946

|

|

氮肥制造业(合成氨)

|

硝铵

|

12,000~19,000

|

钾肥制造业

|

硝酸钾

|

3,874

|

|

无机盐(电石)制造业

|

电石

|

14,000

|

有机化学原料制造业(甲醇)

|

丙烯酸

|

3,756

|

|

有机化学原料制造业(甲醇)

|

乙烯

|

11,900

|

合成纤维单(聚合)体制造业

|

涤纶长丝

|

3,057

|

|

化学农药行业(有机磷类)

|

草甘膦

|

9,833

|

无机盐制造业

|

黄磷

|

3,000

|

|

合成纤维单(聚合)体制造业

|

丙烯腈

|

9,558

|

钾肥制造业

|

硫酸钾

|

2,989

|

|

氮肥制造业(合成氨)

|

尿素

|

8,000~10,000

|

合成纤维单(聚合)体制造业

|

聚酯

|

2,629

|

|

合成橡胶制造业

|

热塑性弹性体SBS

|

8,961

|

合成纤维单(聚合)体制造业

|

精对苯二甲酸

|

2,594

|

|

磷肥制造业

|

重过磷酸钙

|

8,531

|

肥皂及合成洗涤剂制造业

|

阴离子表面活性剂

|

2,386

|

|

复混肥料制造业

|

复合肥料

|

8,417

|

无机碱制造业(纯碱)

|

纯碱

|

2,350

|

|

合成橡胶制造业

|

顺丁橡胶

|

8,045

|

涂料制造业

|

溶剂型树脂和涂料

|

2,200

|

|

磷肥制造业

|

磷酸二铵

|

7,522

|

有机化学原料制造业(甲醇)

|

苯

|

2,064

|

|

磷肥制造业

|

磷酸一铵

|

7,304

|

合成纤维单(聚合)体制造业

|

涤纶短纤

|

1,502

|

|

肥皂及合成洗涤剂制造业

|

洗衣粉

|

5,966

|

涂料制造业

|

水性涂料

|

1,100

|

资料来源:第一次污染源普查产排污系数手册,华创证券

图表 21 重点化工产品工业废水产污系数

|

产品类别

|

产品名称

|

产污系数 (吨/吨)

|

产品类别

|

产品名称

|

产污系数 (吨/吨)

|

|

化学农药行业(有机磷类)

|

吡虫啉

|

347.5

|

合成橡胶制造业

|

丁基橡胶

|

9.055

|

|

无机碱制造业

|

烧碱

|

195

|

无机碱制造业(纯碱)

|

纯碱

|

9.0(干法加灰)

|

|

染料制造业

|

还原染料(不包括合成靛蓝)

|

175

|

合成橡胶制造业

|

丁苯橡胶

|

5.825

|

|

无机盐制造业

|

黄磷

|

169

|

合成纤维单(聚合)体制造业

|

丙烯腈

|

5.39

|

|

人造纤维制造行业

|

粘胶纤维长丝

|

150.72

|

有机化学原料制造业(甲醇)

|

醋酸

|

5.066

|

|

化纤浆粕制造行业

|

棉绒浆粕

|

139.53

|

合成纤维单(聚合)体制造业

|

乙二醇

|

4.42

|

|

人造纤维制造行业

|

粘胶短纤维

|

87.45

|

锦纶纤维制造行业

|

锦纶6切片

|

3.97

|

|

染料制造业

|

阳离子染料

|

80

|

有机化学原料制造业(甲醇)

|

丙烯酸甲酯

|

3.72

|

|

染料制造业

|

分散染料

|

70

|

化学试剂制造业

|

防焦剂CTP

|

3.6

|

|

有机化学原料制造业

|

环氧丙烷

|

60.97

|

合成橡胶制造业

|

顺丁橡胶

|

3.516

|

|

维纶纤维制造行业

|

维纶纤维

|

56.02

|

合成纤维单(聚合)体制造业

|

精对苯二甲酸

|

3.37

|

|

染料制造业

|

合成靛蓝

|

55

|

合成纤维单(聚合)体制造业

|

涤纶短纤

|

3.18

|

|

染料制造业

|

酸性染料

|

20~70

|

涤纶纤维制造行业

|

涤纶长丝

|

3.05

|

|

合成树脂制造业

|

聚氯乙烯

|

45

|

合成橡胶制造业

|

热塑性弹性体SBS

|

2.435

|

|

化学农药行业(有机磷类)

|

草甘膦

|

39.19

|

有机化学原料制造业(甲醇)

|

丙烯酸丁酯

|

2.263

|

|

染料制造业

|

活性染料

|

20~50

|

磷肥制造业

|

磷酸一铵

|

2.23

|

|

化学试剂制造业

|

有机试剂(精制或合成)

|

16.5

|

钾肥制造业

|

硝酸钾

|

2.012

|

|

锦纶纤维制造行业

|

锦纶66纤维

|

15.59

|

涂料制造业

|

溶剂型涂料用树脂

|

1.63

|

|

有机化学原料制造业(甲醇)

|

甲醇

|

9~22

|

复混肥料制造业

|

复合肥料

|

0.83

|

|

氮肥制造业(合成氨)

|

合成氨

|

5~20

|

氮肥制造业(合成氨)

|

尿素

|

0.6~1.0

|

资料来源:第一次污染源普查产排污系数手册,华创证券

(二)重点细分行业基本面分析及龙头公司估值体系比较

我们对一些重点细分子行业基本面状况和重点龙头公司业绩弹性对比等重点信息进行了跟踪和梳理。主要包括烧碱、纯碱、PVC、粘胶、MDI、钛白粉、染料、有机硅、草甘膦、环氧丙烷、炭黑、橡胶助剂、制冷剂、氨基酸、山梨酸及山梨酸钾、安赛蜜。

1、烧碱

行业供需情况:烧碱与液氯按1.1:1的比例同时生产,多数企业为了获得液氯(用于PVC、PO和氟化工)而建设烧碱产能。目前来看,烧碱的需求好于液氯,而液氯由于环保问题,若无相关消化产能配套,生产将受到限制,反向抑制烧碱的供给。烧碱:2016年产能3919万吨,产量3284万吨,国内表观需求3100万吨。国内主要采用离子膜法生产。主要环保危害:离子膜烧碱法:液氯等。

图表 22 氯碱产业链污染环节

资料来源:华创证券

图表 23 环保因素对烧碱价格影响回顾

资料来源: Wind, 华创证券

图表 24 烧碱全国主要产能分布

资料来源: 百川资讯, 华创证券

烧碱:山东产能988万吨,占比25.21%;江苏产能423万吨,占比10.79%;内蒙古产能309万吨,占比7.88%;新疆产能300万吨,占比7.65%;河南产能195万吨,占比4.98%。

近期动态

:

1、上周华北河南地区液碱涨价200-250元/吨至3500元/吨,江苏、内蒙等地液碱也有小幅上调,其余地区价格无明显变化。国内片碱价格普涨50元/吨至4300元/吨。

2、液碱价格短期有望维持,环保及液氯出货不佳等因素限制液碱企业开工,将造成供给收缩,主要下游氧化铝及粘胶开工稳定,印染开工略有下滑。西北及新疆区域片碱均超卖至8月中旬,价格有望持续上涨。

3、烧碱长期处于开工率85%以上的紧平衡状态,生产极易受液氯等副产品出货不佳影响,行业有望维持高景气。

重点标的(中泰化学、三友化工、鲁西化工)

图表 25 烧碱上市公司业绩弹性表

|

公司

|

产品

|

股价

|

市值

|

产能

|

市值/吨

|

吨/万股

|

价格上涨100元

|

股本

|

|

亿元

|

万吨

|

万元/吨

|

EPS增加

|

万股

|

|

湖北宜化

|

烧碱

|

6.98

|

62.67

|

90

|

0.70

|

10.02

|

0.07

|

89,786.67

|

|

中泰化学

|

烧碱

|

18.21

|

390.87

|

110

|

3.55

|

5.12

|

0.04

|

214,644.96

|

|

氯碱化工

|

烧碱

|

12.88

|

148.94

|

72

|

2.07

|

6.23

|

0.04

|

115,640.00

|

|

滨化股份

|

烧碱

|

8.82

|

104.78

|

65

|

1.61

|

5.47

|

0.04

|

118,800.00

|

|

万华化学

|

烧碱

|

34.28

|

937.22

|

72

|

13.02

|

2.63

|

0.02

|

273,401.28

|

|

三友化工

|

烧碱

|

12.70

|

262.17

|

50

|

5.24

|

2.42

|

0.02

|

206,434.94

|

|

巨化股份

|

烧碱

|

12.64

|

266.91

|

46

|

5.80

|

2.18

|

0.01

|

211,166.62

|

|

方大化工

|

烧碱

|

11.22

|

77.60

|

44

|

1.76

|

6.36

|

0.04

|

69,164.34

|

|

鲁西化工

|

烧碱

|

9.00

|

131.84

|

40

|

3.30

|

2.73

|

0.02

|

146,486.08

|

|

阳煤化工

|

烧碱

|

3.47

|

60.96

|

40

|

1.52

|

2.28

|

0.01

|

175,678.69

|

|

亿利洁能

|

烧碱

|

7.83

|

214.46

|

40

|

5.36

|

1.46

|

0.01

|

273,894.01

|

资料来源: Wind,百川资讯, 华创证券

2、纯碱

目前我国纯碱产能约2900万吨,15 年国内产量约2600万吨,国内需求约2400万吨,出口200万吨。产能按工艺可分为联碱法、氨碱法和天然碱法三大类,三者产能分别占比46%、47%、7%。

主要环保危害:氨碱法:废渣堆放问题;联碱法:污染较氨碱法较小,但是联产品氯化铵价格走低会压制联碱开工

近期动态

1、上周重质纯碱价格上涨50-80元/吨至1800元/吨,目前企业轻质纯碱有部分库存,重质纯碱库存偏低。

2、上周检修企业减少,行业开工较上周略有提升。由于重碱需求旺盛,部分企业拟提升重碱产量,华东、华北等地区玻璃、印染、泡花碱受环保影响开工下降,轻质纯碱供需相对宽松。

3、长期来看,行业一直处在开工率保持88%-90%以上的紧平衡状态,氨碱法存在残渣填埋等环保问题,一旦行业供给受到影响,价格大概率上涨超预期。

重点推荐标的:

山东海化(氨碱法,产能280万吨),三友化工(氨碱法,权益产能280万吨)。

图表 26 纯碱全国主要产能分布

资料来源: 百川资讯, 华创证券

纯碱:江苏产能603万吨,占比20.32%;青海产能400万吨,占比13.48%;山东产能400万吨,占比14.48%;河南产能390万吨,占比13.14%;河北产能230万吨,占比7.75%。

图表 27 环保因素对纯碱价格影响回顾

资料来源: Wind, 华创证券

图表 28 纯碱上市公司业绩弹性表

|

公司

|

产品

|

股价

|

市值

|

产能

|

市值/吨

|

吨/万股

|

价格上涨100元

|

股本

|

|

亿元

|

万吨

|

万元/吨

|

EPS增加

|

万股

|

|

山东海化

|

纯碱

|

11.00

|

98.46

|

280

|

0.35

|

31.28

|

0.20

|

89,509.19

|

|

兰太实业

|

纯碱

|

12.59

|

55.15

|

100

|

0.55

|

22.83

|

0.15

|

43,803.11

|

|

双环科技

|

纯碱

|

8.04

|

37.32

|

100

|

0.37

|

21.54

|

0.14

|

46,414.58

|

|

三友化工

|

纯碱

|

12.70

|

262.17

|

280

|

0.94

|

13.56

|

0.09

|

206,434.94

|

资料来源: Wind,百川资讯, 华创证券

3、PVC

PVC:2016年产能2326万吨,产量1669万吨,国内表观需求1630万吨。有乙炔法和电石法两大类生产方法。

电石法PVC:电石渣、废脱硫渣、含汞废物等。

行业近况

:

1、上周PVC价格持续上涨150元/吨至6950元/吨,“PVC-电石-盐酸”价差扩大100元/吨至2080元/吨的高位(已达到去年10月份高点,仅次于去年11月份),盈利极佳。2、电石法PVC产能主要分布在西北、华东地区,占比高达71%,西南地区约有10%的产能,近期(1)电石受8月初内蒙古大庆影响供给仍显紧张,价格维持高位;(2)西北部分PVC厂商未来两周将有检修,供给收缩;(3)西南地区受环保影响,开工受限。

3、行业整体来看,开工持续受环保、检修等因素影响,原材料价格维持高位,预计短期价格还将走高。

重点推荐标的:

中泰化学(PVC产能逾170万吨,一体化产业链成本低),新疆天业(特种PVC产能20万吨,与集团参股30%建设乙二醇产能带来弹性)。

图表 29 环保因素对PVC价格影响回顾

资料来源: Wind, 华创证券

图表 30 PVC全国主要产能分布

资料来源: 百川资讯, 华创证券

PVC:内蒙古产能400万吨,占比18.17%;新疆产能384万吨,占比17.45%;山东产能291万吨,占比13.22%;陕西产能140万吨,占比6.36%;河南产能120万吨,占比5.45%。

图表 31 PVC上市公司业绩弹性表

|

公司

|

产品

|

股价

|

市值

|

产能

|

市值/吨

|

吨/万股

|

价格上涨1000元/吨

|

股本

|

|

亿元

|

万吨

|

万元/吨

|

EPS增加

|

万股

|

|

中泰化学

|

PVC

|

18.21

|

97.18

|

170

|

0.57

|

7.92

|

0.58

|

214,644.96

|

|

英力特

|

PVC

|

21.65

|

33.40

|

26

|

1.28

|

8.58

|

0.55

|

30,308.76

|

|

神马股份

|

PVC

|

9.02

|

31.93

|

30

|

1.06

|

6.78

|

0.43

|

44,228.00

|

|

鸿达兴业

|

PVC

|

8.70

|

167.29

|

70

|

2.39

|

2.89

|

0.19

|

242,053.60

|

|

沈阳化工

|

PVC

|

7.18

|

51.30

|

20

|

2.57

|

2.44

|

0.18

|

81,951.44

|

|

三友化工

|

PVC

|

12.70

|

123.24

|

40

|

3.08

|

1.94

|

0.12

|

206,434.94

|

资料来源: Wind,百川资讯, 华创证券

4、

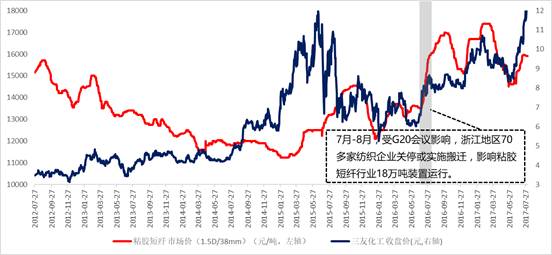

粘胶

从全球粘胶纤维的产能产量看,绝大多数分布在我国,14年我国粘胶短纤的产能占全球的68%,产量占全球的63%。截止15年,我国粘胶短纤产能在370万吨左右,其中华东地区最为集中,占全国比重的50%以上。15年粘胶消费量达到309万吨。2016年总产能维持在370万吨,行业开工率于16年底回升至99%。主要环保危害:生产过程中产生硫化氢、二硫化碳、二氧化硫等有害气体,生产过程中污水较多,主要是纤维黑浆粕。

图表 32 粘胶产业链污染环节

资料来源:华创证券

图表 33 环保因素对粘胶短纤价格影响回顾

资料来源: Wind, 华创证券

图表 34 粘胶全国主要产能分布

资料来源: 百川资讯, 华创证券

粘胶:新疆产能80万吨,占比20.73%;江苏产能66万吨,占比17.10%;山东产能59万吨,占比15.28%;河北产能50万吨,占比12.95%;江西产能39万吨,占比10.10%。

近期动态

1、目前1.5D*38mm主流价格 1.59万元/吨,与上周基本持平,高端成交价仍维持在1.62万/吨。上周开工率较环比略降1pct至92%,全行业库存天数仍保持6.5天的极低位置,是2011年以来的最低库存水平。上周棉短绒价格略降,“粘胶-棉浆-烧碱”价差较前一期扩大330元/吨。

2、目前仍有部分厂家执行前期订单,上周纱线价格持平,8-9月进入下游备货旺季,涨势有望延续。

重点推荐标的:

三友化工、中泰化学。

图表 35 粘胶上市公司业绩弹性表

|

公司

|

产品

|

股价

|

市值

|

权益产能

|

市值/吨

|

吨/万股

|

价格上涨1000元

|

股本

|

|

亿元

|

万吨

|

万元/吨

|

EPS增加

|

万股

|

|

南京化纤

|

粘胶短纤

|

10.80

|

33.16

|

13

|

2.59

|

4.17

|

0.27

|

30,706.93

|

|

澳洋科技

|

粘胶短纤

|

8.43

|

61.83

|

30

|

2.06

|

4.09

|

0.26

|

73,349.45

|

|

三友化工

|

粘胶短纤

|

12.70

|

262.17

|

50

|

5.24

|

2.42

|

0.16

|

206,434.94

|

|

中泰化学

|

粘胶短纤

|

18.21

|

390.87

|

45

|

8.61

|

2.12

|

0.15

|

214,644.96

|

|

新乡化纤

|

粘胶长丝

|

5.19

|

65.27

|

5

|

13.05

|

0.40

|

0.03

|

125,765.60

|

|

南京化纤

|

粘胶长丝

|

10.80

|

33.16

|

2

|

21.40

|

0.50

|

0.03

|

30,706.93

|

资料来源: Wind,百川资讯, 华创证券

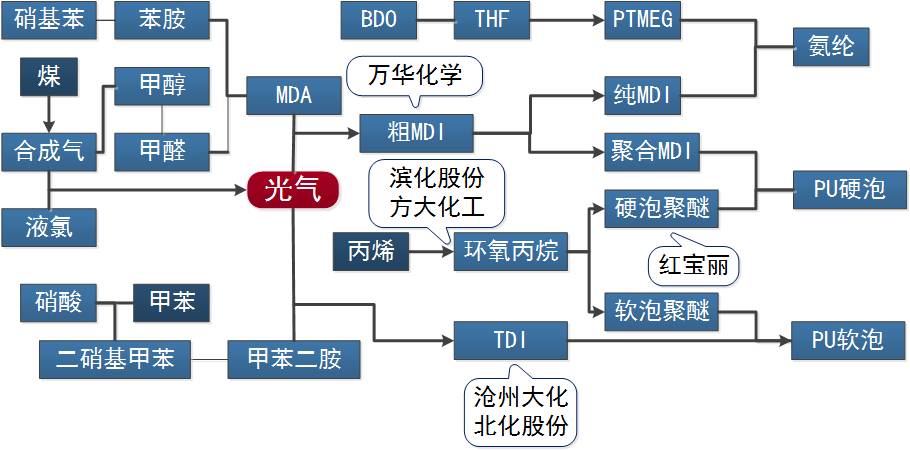

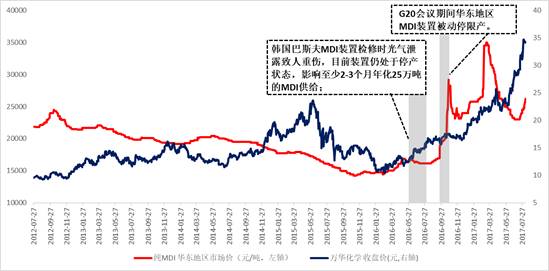

5、MDI

总体看,未来MDI的供需增速基本匹配。供给端:2017-2019年,全球MDI新增有效产量供应仅为25.8万吨/年;我国MDI新增有效产量供应仅为上海联恒/亨斯迈的13万吨/年产能。需求端:MDI全球每年需求增速5-6%,大约对应每年MDI新增需求量30万吨;国内每年需求增速按6.5%估算,对应每年新增需求量约13万吨。

近期动态

1、7月底以来,万华化学、巴斯夫、科思创等龙头纷纷发布8月份的MDI挂牌价,其中纯MDI报价走平,聚合MDI万华上调挂牌价1000元/吨至24000元/吨,巴斯夫上调挂牌价3000元/吨至26000元/吨,科思创上调挂牌价1100元/吨至25000元/吨。

2、目前市场价仍维持在26500元/吨左右,虽然目前需求仍偏疲软,但由于万华60万吨MDI装置8月份检修计划(产业说法)、科思创最近装置问题、市场货源不足等利好因素支撑,MDI价格短期看涨氛围较浓。

3、随着8月下旬,MDI需求旺季的逐渐到来,产品价格有望维持坚挺。

重点标的推荐:

MDI持续高盈利,八角工业园石化项目长期维持满负荷开工,新材料品类渐次投产,高毛利产品占比逐步增大。万华有望成长为比肩巴斯夫的国际化工巨头的愿景愈加清晰,维持强推。

图表 36 MDI产业链污染环节

资料来源:华创证券

图表 37 环保因素对MDI价格影响回顾

资料来源: Wind, 华创证券

图表 38 MDI全国主要产能分布

资料来源: 百川资讯, 华创证券

MDI产能在浙江省产能127万吨、占比40.71%,在上海市85万吨、占比27.24%,在山东省60万吨、占比19.23%,在重庆市40万吨、占比12.82%。

图表 39 MDI主要公司业绩弹性表

|

公司

|

产品

|

股价

|

市值

|

产能

|

市值/吨

|

吨/万股

|

价格上涨1000元

|

股本

|

|

亿元

|

万吨

|

万元/吨

|

EPS增加

|

万股

|

|

万华化学

|

MDI

|

34.12

|

932.85

|

150

|

6

|

5.49

|

0.37

|

273401.28

|

资料来源: Wind,百川资讯, 华创证券

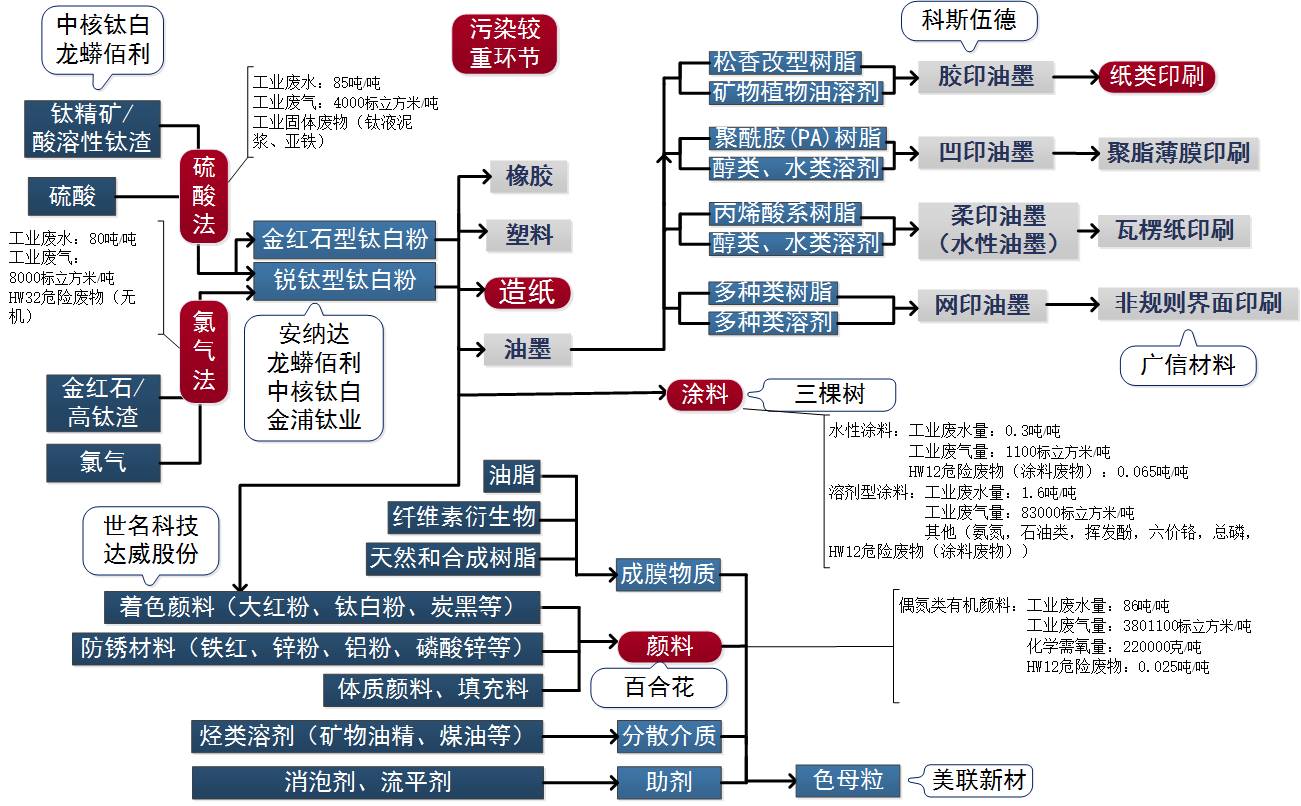

6、钛白粉

受前期行业低迷影响,海外巨头15-16年共去产能近100万吨,行业进入整合期。国内16年产能360万吨,约占全球的的1/3,已成为全球的重要出口国,进口19万吨,出口72万吨,表观消费量207万吨。国家已不再批准硫酸法产能,未来两年仅18年新增50万吨产能。

主要环保危害

:硫酸法:酸性废水,煅烧阶段,产生7-8kg/吨SO3。氯化法:氯化渣,氯化尾气,包膜后稀盐溶液。

图表 40 钛白粉涂料油墨产业链污染环节

资料来源:华创证券

图表 41 钛白粉全国主要产能分布

资料来源: 百川资讯, 华创证券

钛白粉:四川产能84.5万吨,占比23%;山东产能55万吨,占比14.97%;广西产能44.9万吨,占比12.22%;河南产能32万吨,占比8.71%;江苏产能30万吨,占比8.17%。

图表 42 钛白粉上市公司业绩弹性表

|

公司

|

产品

|

股价

|

市值

|

产能

|

市值/吨

|

吨/万股

|

价格上涨1000元

|

股本

|

|

亿元

|

万吨

|

万元/吨

|

EPS增加

|

万股

|

|

安纳达

|

钛白粉

|

17.49

|

37.61

|

10

|

3.76

|

4.65

|

0.34

|

21,502.00

|

|

龙蟒佰利

|

钛白粉

|

18.14

|

368.62

|

56

|

6.58

|

2.76

|

0.20

|

203,209.54

|

|

中核钛白

|

钛白粉

|

6.67

|

106.17

|

25

|

4.25

|

1.57

|

0.11

|

159,182.16

|

|

金浦钛业

|

钛白粉

|

6.51

|

64.24

|

18

|

3.57

|

1.82

|

0.12

|

98,683.31

|

资料来源: Wind,百川资讯, 华创证券

7、染料

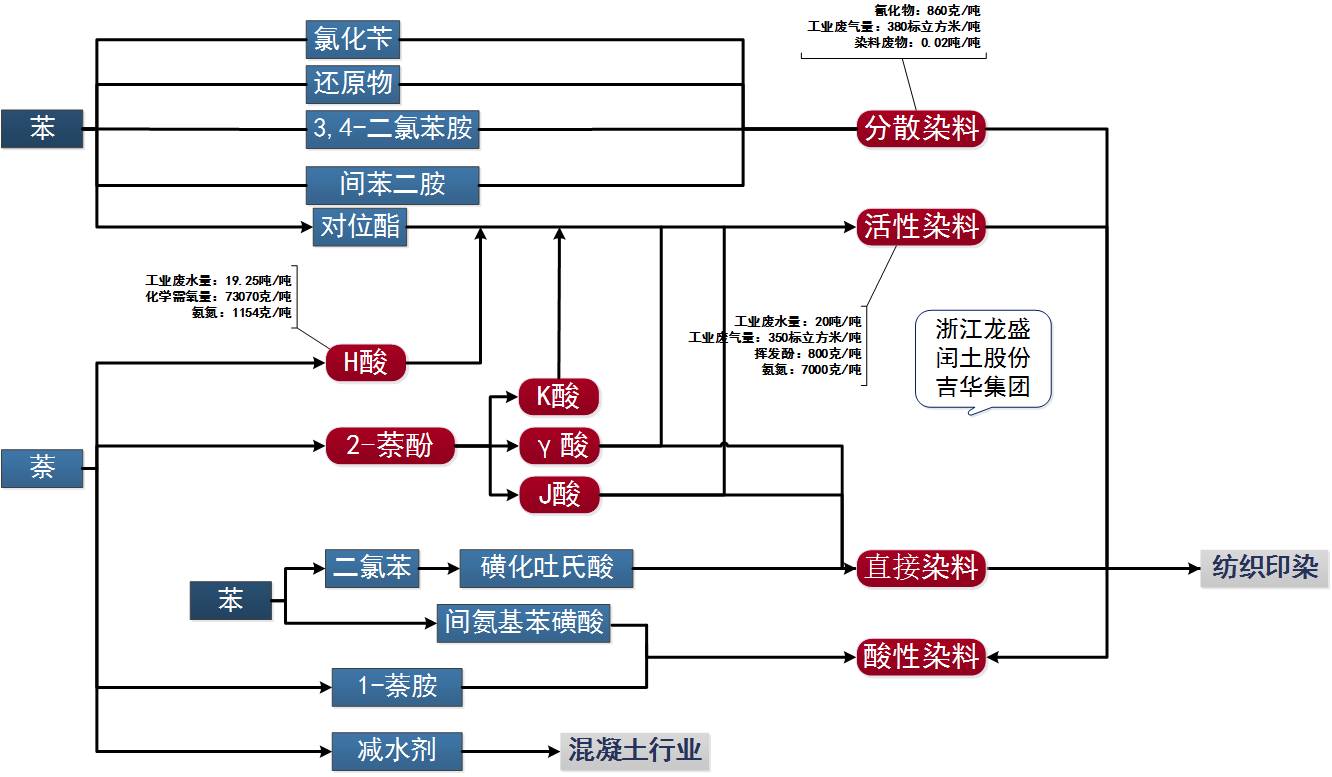

行业已经实现了寡头垄断,主要是浙江龙盛、闰土股份和吉华等5家大企业掌握了行业的话语权,虽然这些企业的实际生产能力是远超其销量水平,但行业已经达成默契。分散染料全年销量40万吨,活性染料全年销量25万吨。主要是废水污染严重,其主要中间体H酸和还原物等,污染更甚。事件1:行业自12-13年中开始受环保影响,小产能不断被关停,推动行业逐步形成了垄断格局。产品价格自13年中开始上涨至14年中:分散染料和活性染料的价格均从2万以下上涨至4.5万以上。主要环保危害:主要是废水污染严重,其主要中间体H酸和还原物等,污染更甚。

图表 43 染料产业链污染环节