作者:谢广云

指导:谭莹

数据支持:鲸准洞见

消费金融正经历曲折发展,这是一个最坏的时代,也是一个最好的时代。今年3月政府报告提出鼓励消费新业态新模式的发展,消费金融作为新业态新模式之一,备受关注。目前,以新场景、新渠道为特征的服务类消费金融悄然崛起,因此带有服务场景及渠道下沉属性的消费金融产品,将会更加值得关注,也是投资的重要方向。

本篇文章基于《鲸准_2019年中国消费金融行业研究报告》,将从以下三个方面带您深刻洞察场景消费金融的未来发展趋势:

1、消费金融行业是如何发展演变的?现处于什么发展阶段?

2、什么是场景消费金融?其未来主要商业模式分析。

3、创业者将如何切入消费金融?哪些潜力场景是消费金融未来的投资风口?

消费金融已发展至场景消费金融3.0阶段,形成竞合格局

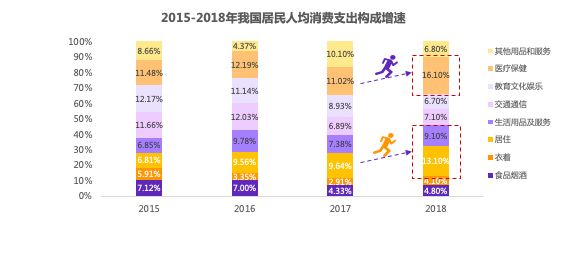

从居民消费场景来看,2018年我国居民人均消费支出中医疗、居住和生活用品支出增幅明显,其中医疗同比增长16%,居住增幅13%;其次食品烟酒、衣着和交通通信小幅增长;教育文化娱乐持续增长,但相比于去年增速放缓。

数据来源:国家统计局,鲸准研究院整理

由于2018年我国居民部门杠杆率上涨至53.2%,高于去年49.4%,其快速上行对耐用品消费有较强的挤出效应,但服务类(住房+医疗增幅29%)消费占比上升,进一步说明人民生活质量在提升,日常耐用品消费的下降促使服务类消费上升,服务类消费的崛起,为消费金融的健康发展创造了有利条件。

因此,从消费金融的发展历程来看,以银行为主导的传统消费金融1.0时代发展至以电商和网络小贷创新发展的互联网消费金融2.0时代。自2018年起,各参与主体逐步落实场景、加强风控模型迭代创新、更注重提升用户体验,已初步形成错位竞争、竞合发展格局的场景消费金融3.0时代。

数据来源:鲸准研究院

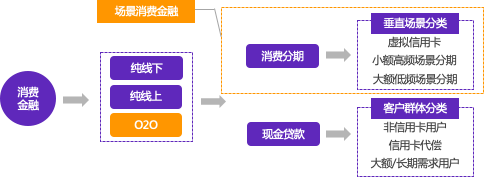

场景消费金融的诞生

场景消费金融是消费金融机构根据消费者不同需求,基于支付入口,覆盖全国无信用卡客群,将金融业务渗透到人们日常生活中的不同场景,拉动日常消费的现代金融服务,通过“线上+线下” 协同作战打开更广阔的市场空间。

数据来源:鲸准研究院

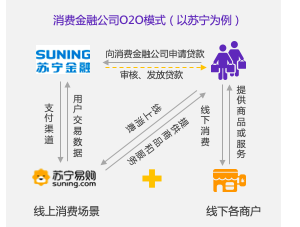

在场景消费金融的产业链中,“场景+O2O”商业模式是目前场景消费金融发展的重要方向。场景是消费金融的关键所在,O2O是指将线下的交易场景与互联网集合,通过第三方支付入口,使企业线上商城和线下实体店产品价格等同,拓宽居民消费的广度,提高消费的便捷性。例如2013年6月,苏宁线上线下同价,揭开了O2O模式的序幕。

数据来源:鲸准研究院

由下图的社会消费品零售规模上看,社会消费品零售总额线下消费规模远高于线上消费,但线上消费规模以30%左右的增速逐年攀升。线上消费规模的上升说明众多大型互联网金融平台开始深入渗透线下各场景,基于垂直场景提供“线上+线下“商品交易和消费信贷服务。

并且,线上端在8.29亿网民基础上进行消费分期的约1亿用户,渗透率只有12%。由于目前消费金融线上平台每单有效获客成本从几十元上升至百元,甚至千元以上,获客成本的不断提升是阻碍消费金融公司发展的关键因素。加之“助贷模式”的发展,导流平台的流量变现利益丰厚,如2018年360金融年报披露其导流收入高达上亿元。所以,纯线上消费金融公司将愈发集中,该赛道终将成为几位头部玩家的竞争,最终将触达天花板。

因此,持牌金融机构和互联网平台应积极与线下经销商、卖场合作,布局更垂直消费场景,同时自建自身线上交易平台,为消费者提供分期贷款业务。各垂直消费场景如教育、医疗、车险等在存量基础上还未饱和,线下端消费场景碎片化,头部未显,未来存量与增量空间还会更广阔。

数据来源:国家统计局,鲸准研究院整理

消费金融的核心是金融,风控是本质,场景是关键。在一定的场景上进行消费,可以降低相应的金融风险。随着各参与方开始注重“线下+线上”场景铺设,未来消费金融势必是依托于具体的消费场景进行发展,其众多潜力赛道应值得关注。

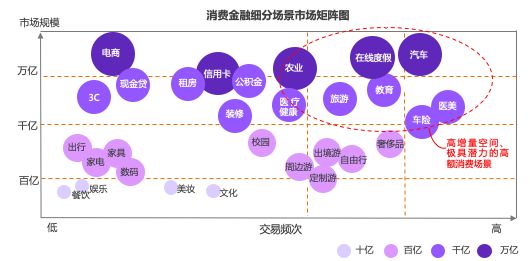

投资机会多集中于具有万亿市场规模的垂直场景领域

投资角度分析,目前达到万亿市场规模的消费金融场景有分期电商、信用卡分期、汽车金融和在线度假;农业、医疗、旅游和教育正在快速崛起,已达千亿规模;以“短快平”的标准化模式投入市场且起补充作用的现金贷和合规化的校园贷,其未来潜力巨大。

数据来源:根据深度访谈,鲸准研究院测算

创业角度分析,面对消费金融可预见的至少40亿市场空间,其大部分垂直消费场景中头部企业还未出现,创业者是想做“大而全”还是“小而专”还需要多维度考虑。以目前消费金融市场来看,以阿里、京东、百度等大型互联网公司已经基本做到“大而全”,那么如今的创业者需要理性思考:可以挑战大型公司或者紧跟消费金融风向趋势,搭建专业化、更垂直化细分市场,投入优质资源和技术力量确保自己在此细分市场的隙缝中取得领先地位,也就是专业领域优势突出,成为隐形冠军。