对话框回复「

赵丹阳

」,

查看“私募教父”最新演讲

趣店股价暴跌,该关注的不光是其商业模式和道德伦理,还应关注99%的人都忽视的背后逻辑。

来源:华尔街见闻(微信ID:wallstreetcn),作者:《见闻主编精选》内容团队。

更多精彩资讯请登录wallstreetcn.com,或下载华尔街见闻APP。

趣店上市风波愈演愈烈,CEO罗敏的对质疑的回应反而弄巧成拙,趣店股价一夜暴跌近20%。

诚然,趣店有诸多不是,其背后的现金贷模式缺乏“商业道德”,诱导财商不高的“次贷人群”一次次的透支消费。还有缺失的风控、暴力催收、高昂的利息......

但前投行大佬、曾在央行工作,后又投身小额信贷业的张化桥,却对此颇有微词。他认为高利贷是“光荣的行业”。

实际上,趣店的出现是金融科技领域蓬勃发展的结果,趣店只是一个代表。不争的事实是,现金贷和P2P依然发展得如火如荼,数字表明,过去5年中国的金融科技业务都以每年两到三倍的速度野蛮生长。

趣店和一系列现金贷、P2P的风行,背后有深厚的环境土壤和切实的需求来支撑。

趣店模式到底是“人血馒头”还是“伟大的高利贷”?到底该不该指责趣店?新型金融工具又该怎么用?

从天堂到地狱,4天足矣

美国当地时间23日,这一资本神话遭遇滑铁卢。趣店股价暴跌19.42%至26.59美元,从天堂到地狱,只用了不到4天的时间。

暴跌源于从未间断过的质疑。趣店所处的现金贷行业,是一项借款门槛低、无需抵押、没有借款场景的面向个人消费者的借贷(2C)。

现金贷有放贷随意、风控不严、利息极高等特点,这就引出了行业“原罪”。

首先,是对一群财商不足的

“次贷人群”

进行收割。

现金贷将客群定位为

没有稳定收入、社会经验不足、财商不高的在校大学生、四五线城市蓝领、涉世不深的小白领。

这些主流借贷体系覆盖不到的“长尾人群”,本就生活不易,入金再被现金贷公司“收割”一把,生活只会更加不堪。

另一项“原罪”

是过高的利息。

贷款利息过高让借款人负债压力剧增,有些借款人甚至因为无力偿还高额利息而选择跳楼。

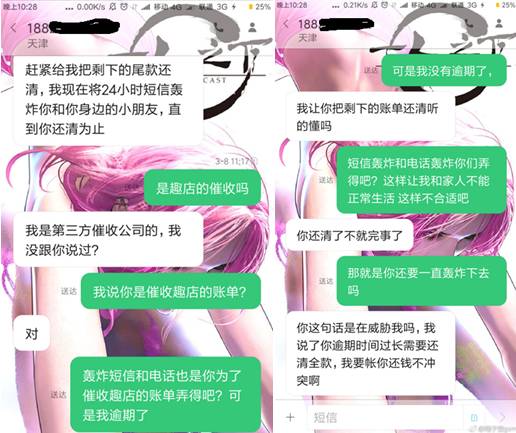

现金贷的

“暴力催收”

也饱受诟病。不还钱可以,但我短信电话轰炸、威胁你,让你活不安生,直到还钱为止。

作为现金贷行业里最“抢眼”的趣店,自然就难脱干系。

简单说,

在商业层面

,舆论指责趣店是披着“金融科技”外壳的高利贷公司;

在道德伦理方面

,趣店被指转折昧良心的钱,通过变相“高利贷”来获取高额利润,被指是“吃人血的馒头”。

如果趣店CEO罗敏“忍忍”,过段时间,或许舆论就不会关注趣店了;如果趣店好好回应质疑,做足公关工作,或许还能打消部分质疑。

而趣店CEO罗敏偏偏选择了“搬起石头砸自己的脚”

,针对上述质疑发了一篇《趣店罗敏回应一切》的“回应”。

本文来自华尔街见闻付费栏目《见闻主编精选》,每日五到十篇,覆盖投资精英必读核心资讯。请付费继续阅读本文,付费后本文还可以看到:

大家在争什么?

金融科技行业发展的“中国特色”

“吃人血馒头”or“伟大高利贷”?

在这里,你还可以看到:

1. 大特写 | 阿迪耐克大规模启用机器人 从亚洲“血汗工厂”开启的新纪元

2. 读要闻 | 美国税改难道要完?这是大佬们说的市场拐点吗?

3. 大特写 | 金融危机与大国崛起的印记:这一代央妈的遗产

4. 读要闻 | 达里奥:“顶层40%”VS“底部60%”,这个时代最重要的问题(附中英文翻译)

读到这里的都是真爱。想每天都有这样有料、有趣、有价值的文章送到手中?戳这里订阅《见闻主编精选》,每天五分钟,一站式掌握全球大势,投资精英都在看。限时优惠哦~