根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

1)

预计2022年实现归母净利为6.17-6.86亿元,同比增80%-100%;扣非归母净利6.06-6.75亿元,同比增83.63%-104.39%。

业绩超出wind市场一致预期(约6亿元),区间上限高于我们此前6.22亿的盈利预期。

2)分季度看:

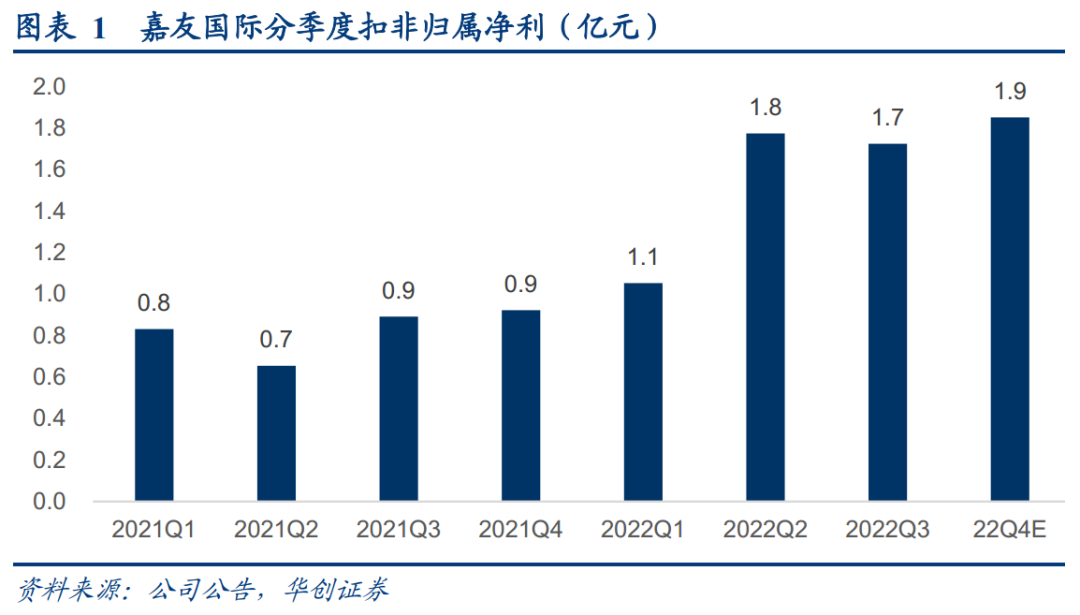

公司Q1-3实现扣非归母净利分别为1.1、1.8及1.7亿,依据Q4取中值为1.85亿,同比增长101%,并将为公司上市以来单季度最高业绩表现。

3)公司解释业绩增长因素,得益于公司战略定位准确,且业务模式在新的市场得以复制和创新。分区域看,蒙古业务:

物贸一体化模式在蒙古主焦煤进口业务中体现出优势,新增与蒙古矿山的长期采购协议及与中方最终用户的销售协议保障了公司中蒙物流市场份额及利润的增长空间。

非洲项目:

公司投资建设的非洲刚果(金)卡松巴莱萨-萨卡尼亚道路与陆港的现代化改造项目启动试运营,复制并创新中蒙业务模式形成了新的业绩增长点。

中亚业务:以霍尔果斯口岸为桥头堡搭建的中亚方向口岸堆场正式投入运营,中亚区域业务蓄势待发。

二、我们强调公司作为“一带一路”精选标的,进入业绩释放期

我们认为公司潜力项目增量明确,假设疫情后业务修复、运价稳定,以及达到投产投运的稳态后,

公司的供应链贸易-含蒙古国段运输、中蒙OT铜精矿运输、中非跨境运输、刚果(金)卡萨项目分别能够为公司带来2、1、1、2亿增量利润,

我们预计公司稳态经营后看2024年能够实现约10.9亿利润(公司业绩目标10亿),随着各业务体量的进一步增长,仍具备较大发展潜力。

公司现有海关监管场所/保税库合计7个,

其中中蒙6个、中亚1个(中非萨卡尼亚口岸和莫坎博口岸尚未投入正式运营)。

1)中蒙口岸仓储:

公司当前拥有的仓储能力占甘其毛都口岸现有仓储能力的50%以上。

2)中亚口岸仓储:

2022年4月中亚口岸霍尔果斯嘉友恒信海关监管场所建成并投入运营。

3)非洲卡萨项目:

包括建设150KM公路、2个边境口岸等项目,当前道路已实现全线通车,转入收费试运营阶段;两个口岸已投入试运营。

计划(草案)设定

2023-2025年净利润目标相较于2021年增长134%、192%、280%,测算对应净利润为8、10、13亿元。持股计划立足业务发展关键期,有助于健全公司激励机制,充分调动员工积极性以推动公司业务战略和目标的实施和完成,保证公司业绩稳定增长,推动公司市值稳步提升,为股东创造价值。

1)盈利预测:基于疫情管控政策优化后复苏预期逐步强化,我们小幅上调2022-2024年归母净利润预测分别为6.5、8.4、10.9亿元(原预测分别为6.2、8.3、10.7亿元),

对应EPS分别为1.3、1.68、2.19元,对应PE分别为17、13、10倍。

2)投资建议:维持2023年目标市值为151亿元,对应目标价30元,较现价有33%增长空间,维持“推荐”评级。

风险提示:

国外环境发生恶劣变化导致卡萨项目等运营不及预期、主焦煤运输价格剧烈波动、疫情影响超预期等。

-

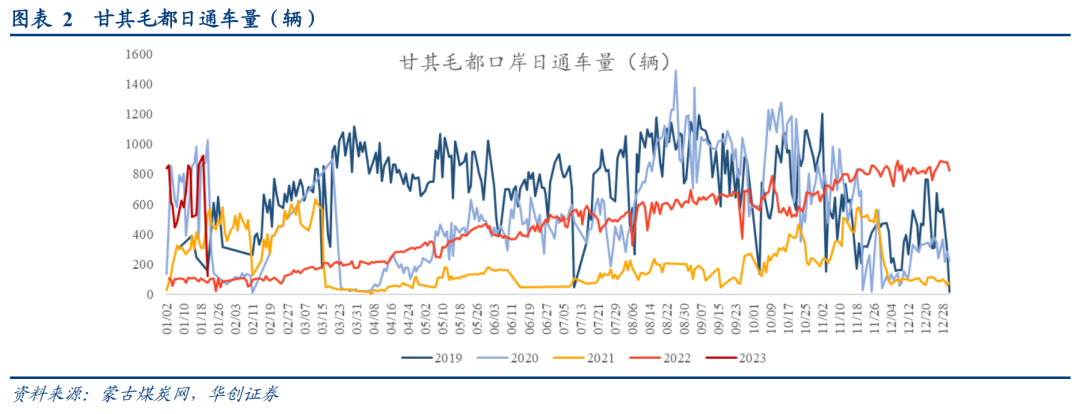

甘其毛都通车量:

2022年12月日均通车量为831辆,同比增7.4倍,比2019年增110%。2022Q4日均通车量为739辆,同比增186%,比2019年增29%。

-

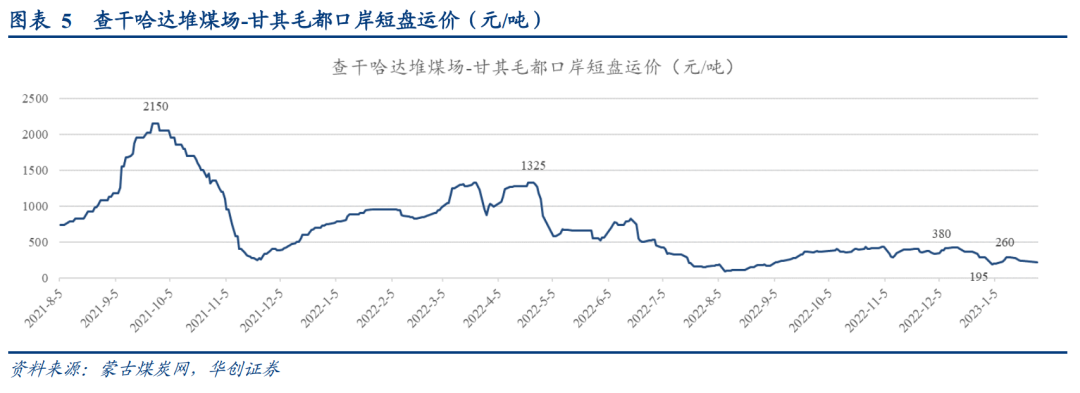

短盘运价:

2022年中蒙甘其毛都口岸短盘运价全年平均615元/吨,2023年1月3日触近半年低点190元/吨后,2023年春节前后运价分别回升至约220-250元/吨。

-

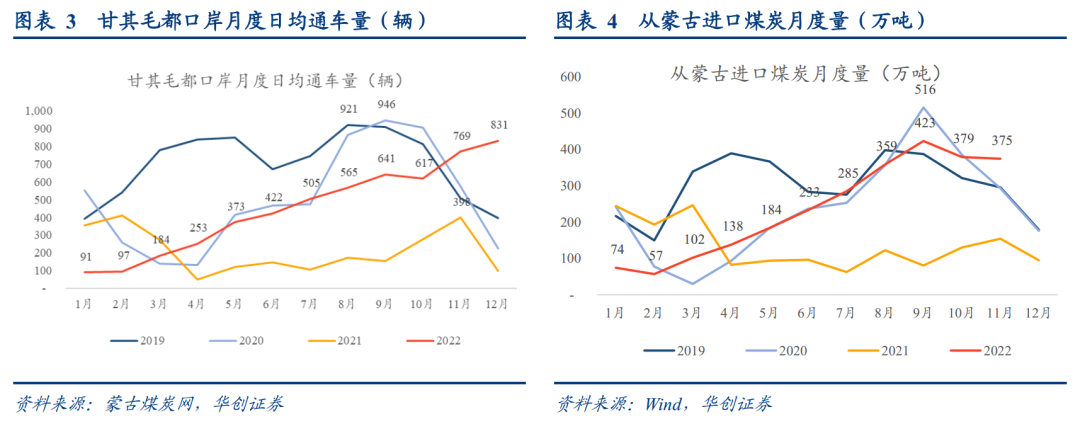

煤炭进口量:

2022年1-11月,中国从蒙古进口煤炭2611万吨,相比2021全年提升63%,相较2019年同期变动-24%;2022年11月中国从蒙古进口煤炭375万吨,同比增143%,相较2019年同期增27%。

-

蒙古煤炭占总进口比重:

2020年9月我国从蒙古进口煤炭单月最高实现516万吨,2021年受疫情影响从蒙古进口煤炭月均仅134万吨,同比-44%。从蒙古煤炭进口占比看,2022年1-11月蒙古煤炭进口占比19%,恢复至疫情前及限澳煤前的水平。

具体内容详见华创证券研究所2023年1月30日发布的报告《嘉友国际(603871)2022年业绩预告点评

:22年业绩预增80%-100%,持续看好公司业绩释放与“一带一路”主题共振》