正文

前瞻君(ID:qianzhanipo)据中国证券监督管理委员会创业板发行审核委员会最新审核结果,今日5家企业IPO上会,2家过会,3家被否。

其中IPO顺利过会的企业是:万马科技股份有限公司、深圳市盛弘电气股份有限公司。

被否的企业是:爱威科技股份有限公司、嘉必优生物技术(武汉)股份有限公司、

江苏联动轴承股份有限公司。

今日IPO过会率低至40%,是审核趋严,还是带病上会的较多?

1

爱威科技IPO被否——又一家涉嫌商业贿赂

爱威科技IPO被否——又一家涉嫌商业贿赂

爱威科技股份有限公司(以下简称“爱威科技”),计划深交所创业板上市,首次公开发行不超过1700万股,发行后总股本不超过6800万股。本次保荐机构为中信建投证券,IPO上会排队时长为390天。

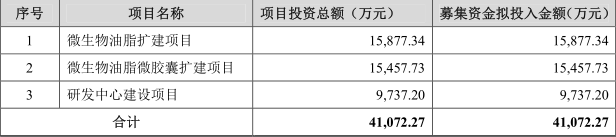

拟募集资金情况如下:

(来源:招股书)

爱威科技主营业务为医疗检验仪器及相关配套试剂与试纸条的研发、生产和销售。目前公司已推出适合国内外各类医疗机构使用的全系列尿液有形成分分析仪、尿液干化学分析仪和全自动粪便分析仪以及配套的试剂、试纸条、耗材等。

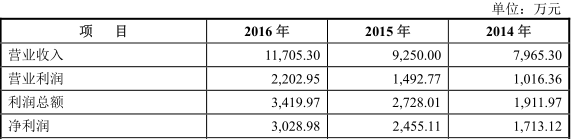

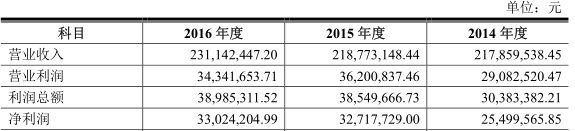

报告期内主要财务数据如下:

(来源:招股书)

爱威科技实际控制人丁建文持股50.97%,其妻荣义文持股0.42%,其女丁婷持股1.51%。

前瞻君关注:爱威科技,2015年2月5日牌新三板,位于基础层,采用协议转让的方式;2016年3月16日,公司开始接受上市辅导。爱威科技IPO上市产品结构单一,报告期内,对半的利润来自税收优惠和政府补助。还据网上相关消息了解,爱威科技短短一年时间员工学历猛然提升。

产品结构单一的风险

尿液检验仪器及配套试剂、试纸条是公司主导产品和主要利润来源。2014-2016年,尿液检验仪器及配套试剂、试纸条的销售收入分别为7665.24万元、8778.50万元、1.02亿元,占同期主营业务收入的比例分别为97.51%、95.98%和88.94%。爱威科技在招股书中提示,由于产品结构较为单一,导致公司抵御市场风险的能力较弱。

税收优惠和政府补助变化的风险

2014-2016年,公司营业外收入(包括增值税退税、土地使用税退税政府补贴、其他)912.61万元、1,238.17万元、1,217.30万元,占同期净利润的比例分别为53.27%、50.43%、40.19%。

一年内员工学历猛然提升

对比爱威科技在2016、2017年前后两份招股书信息,2015年年末,公司共有员工263人,其中销售人员93人、技术人员79人、生产人员60人、管理人员31人;而从学历结构来看,本科64人、大专118人、大专以下68人。

2016年年末,公司员工人数增加至329人,其中销售人员116人、技术人员88人、生产人员80人、管理人员45人。从学历结构来看,硕士及以上16人、本科90人、大专180人、大专以下43人。一年内,公司的学历水平明显整体提高,有了16名硕士及以上学历的员工,大专以下的员工也减少了15人。

对此爱威科技回复称,公司员工学历结构的变动主要受几个因素的影响:一是不同学历人员离职入职带来的变化;二是公司为高科技企业,产品涉及多个学科,技术含量较高,公司各类岗位招聘时在同等条件下会优先考虑文化程度较高人员,随着公司效益的增长,对该类员工的吸引力也在增强,大专学历以下员工占比逐渐减少,另外公司鼓励员工参加后续学习,部分员工通过自考等方式提高自己的学历水平。

而对于薪酬问题,公司方面表示,“员工的薪酬水平依据其在公司的工作岗位、业务能力、工作业绩等多因素决定,与学历水平相关性较小。”

发审会关注点:质疑涉嫌商业贿赂、发行人独立董事是否符合相关规定、毛利较同行差异大、信息披露不充分、质疑涉嫌税务违法。

发审委会议提出询问的主要问题:

1、根据招股说明书披露,发行人将部分试剂和试纸条作为随机配件,主要目的是用于仪器装机调试、给予经销商和升级换机订单让利。请发行人代表说明发行人用于仪器装机调试和给予经销商和升级换机订单让利分别对应的数量、金额;装机调试耗用量与仪器台数是否匹配;给予经销商和升级换机订单让利对应的金额占对上述经销商和升级换机订单金额的比例,是否涉嫌构成《关于禁止商业贿赂行为的暂行规定》第八条规定的商业贿赂的情形。请保荐代表人发表明确核查意见。

2、周兰女士目前担任五家上市公司的独立董事,周兰女士承诺,若发行人在2017年9月9日之前通过中国证监会发行上市审核,将提前辞去相应上市公司的独立董事职务,以符合《上市公司独立董事履职指引》要求。请保荐代表人对周兰女士担任发行人独立董事是否符合相关规定发表明确意见。

3、发行人2014-2016年度营业利润分别为1,016.36万元、1,492.77万元、2,202.95万元。发行人报告期仪器综合毛利率分别为66.67%、62.89%及61.52%,远高于同行业可比公司迪瑞医疗;试剂毛利率分别为94.32%、94.44%和94.45%,高于同行业公司;试纸条毛利率分别为5.46%、19.73%和29.54%,低于同行业公司。发行人部分产品的平均单价、价格区间(万元/台)以及终端客户平均采购单价差异超过10倍。请发行人代表:(1)结合发行申请文件显示仪器的平均单价、价格区间(万元/台)以及终端客户平均采购单价差异大的情况,补充说明仪器价格差异较大的原因,并重点说明经销商对医院销售价格和对医院的直销价格是否存在较大差异;(2)说明上述产品毛利率与同行业差异较大的原因;(3)进一步说明签约经销商的毛利率大于普通经销商毛利率的原因;(4)结合销售规模、行业地位等指标,说明招股说明书中关于发行人业务的描述是否真实准确。

请保荐代表人:(1)说明各报告期末是否对存货实施了全面监盘程序;(2)对招股说明书披露的上述信息的充分性发表核查意见。

4、申报材料称,报告期内,发行人的主要产品之一试剂的销售收入分别为2,529.77万元、2,754.06万元、3,253.90万元,其中的软件销售收入占比分别为91.96%、91.90%、91.77%;同时,招股说明书称,试剂为“AVE-76系列尿液有形成分分析仪专用,主要用于仪器的日常清洗和维护。”请发行人代表说明试剂中包含的软件品类及其功能,请保荐代表人说明发行人以前述数据申请软件产品增值税即征即退是否涉嫌税务违法。

2

嘉必优IPO被否——无生产许可证、关联交易、重大依赖

嘉必优生物技术(武汉)股份有限公司(以下简称“嘉必优”),拟深交所创业板上市,首次发行不超过3000万股,发行后总股本不超过12,000万股。本次IPO保荐机构为中信证券,IPO上会排队时长376天。

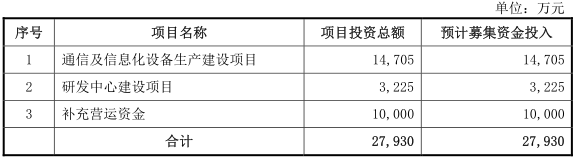

拟募集资金情况如下:

嘉必优是一家主要从事华生四烯酸(ARA)和二十二碳烯酸(DHA)开发、生产和销售,并在积极研发和生产-胡萝卜素(BC)的企业。嘉必优是国内ARA产业的早前培育者个领军企业。

主要财务数据如下:

(来源:招股书)

武汉烯王持有嘉必优5310万股,占公司本次发行前总股本的59%,是公司的控股股东。易德伟是公司的实际控制人。

客户集中度较高及受个别客户经营情况影响的风险

嘉必优表示,公司所处行业的发展现状、竞争格局及下游应用领域的特别决定了公司客户集中度较高。报告期内,嘉必优向前十名主要客户的销售额占营业收入的比例分别为92.26%、89.31%和85.57%。其中第一大客户贝因美及所属业,2014-2016年的销售收入分别为8394.53万元、6467.56万元和5328.29万元,占当期营业收入的比例45%、35.7%和28.12%。根据贝因美2016年年报,公司当期营业收入下滑39.02%、净利润-7.72亿元,同比下滑962.8%。嘉必优存在因个别客户经营状况影响而导致销售收入减少的风险。

营收账款金额大

由于客户群相对集中,嘉必优2014-2016年末应收账款金额较大,分别为6778.92万元、6237万元和6751.79万元,占营业收入的比例分别为36.34%、34.43%和35.63%。嘉必优称,未来如果客户经营恶化或市场异常波动导致应收账款回款发生重大困难,公司仍然面临一定的坏账损失风险。

关联销售占比较高

报告期内嘉吉曾是嘉必优的关联方且是公司经销商。嘉必优向嘉吉的销售额分别为2178万元、3014.71万元和3122.23万元,占当期销售收入的比例分别为11.68%、16.64%和16.48%,占比较高,存在关联销售占比较高的风险。

发审会关注点:关联交易销售价格不具公允性、业绩存在重大依赖、出资的合法合规性、自2016年9月21日未能获得授予食品生产许可或食品添加剂生产许可。

发审委会议提出询问的主要问题:

1、报告期内,嘉吉曾是发行人的关联方且是发行人的经销商、供应商。报告期内,发行人向嘉吉的销售额分别为2,178.00万元、3,014.71万元和3,122.23万元,占发行人当期经销收入的比例分别为62.92%、66.10%和59.36%。报告期内,发行人向嘉吉销售的主要产品包含ARA油剂、粉剂和少量DHA粉剂。请发行人代表:(1)结合发行人对嘉吉的销售价格与向无关联第三方销售同类产品价格相对较高,其中2016年AOG产品高出第三方23%-72%,APG10产品高出第三方54%-125%的情况,说明原因及合理性;(2)以2016年度向嘉吉公司销售AOG、APG10产品为例,说明存在较大价格区间的原因;(3)说明不同客户间销售价格差异较大的原因。请保荐代表人发表核查意见。

2、从2012年底开始,发行人就ARA专利的使用及海外市场的拓展与帝斯曼展开一系列的谈判,并与发行人当时的股东方嘉吉协商,由嘉吉在德国、荷兰,由发行人在中国启动对帝斯曼相关专利无效的诉讼。最终发行人与帝斯曼签署了《加工及供货协议》。在《加工及供货协议》执行期内,即2015-2023年,经测算,若帝斯曼按照合同约定数量全部采购,则2017-2023年间将为发行人贡献净利润分别为3,287.08万元、3,838.53万元、4,606.24万元、4,836.55万元、5,082.22万元、5,327.89万元、2,410.60万元;若帝斯曼全部不采购,全部为现金支付,则2017-2023年间将为发行人贡献净利润分别为2,887.03万元、3,608.78万元、4,330.54万元、4,547.06万元、4,778.03万元、5,008.99万元、2,266.31万元。请发行人代表说明:(1)嘉吉现已不为发行人股东,上述《加工及供货协议》履行的可持续性;(2)发行人未来业绩对该《加工及供货协议》是否存在重大依赖。请保荐代表人发表核查意见。

3、申请文件显示,武汉烯王除持有发行人59%的股权外,报告期内未开展具体经营业务,未与发行人从事相同或相似业务。武汉烯王先后两次以非专利技术对发行人出资,分别作价1,648万元、607万元。请发行人代表说明武汉烯王两次非专利技术取得的原始价值及作价出资的依据。请保荐代表人对上述出资的合法合规性发表核查意见。

4、申报材料显示,发行人主要生产食品添加剂花生四烯酸(ARA)和二十二碳烯酸(DHA),但是,发行人自2016年9月21日后即未能获得授予公司整体的食品生产许可或食品添加剂生产许可。在招股说明书中,已有的两张以发行人江夏分公司和葛店分公司名义取得的食品生产许可证(证书编号分别为SC20142011500025和SC20142070500020,有效期分别自2016年11月4日和8月26日开始)既被作为发行人拥有的企业生产资质列示,又被作为发行人拥有的产品认证资质列示。请发行人代表说明:(1)招股说明书将前述两张尾号分别为025和020的食品生产许可证视为发行人取得的企业生产资质的做法是否与《食品生产许可管理办法》第四条“食品生产许可实行一企一证”的规定相违;(2)发行人是否因无证生产食品添加剂而违反《食品安全法》等法律法规。请保荐代表人对前述事项发表核查意见。

3

江苏联动IPO被否——质疑关联交易的必要性,涉嫌代垫薪酬

江苏联动轴承股份有限公司(以下简称“江苏联动”),拟深交所创业板上市,首次发行不超过1500万股,发行后总股本不超过6000万股。本次IPO保荐机构是国金证券,IPO上会排队时长为383天。

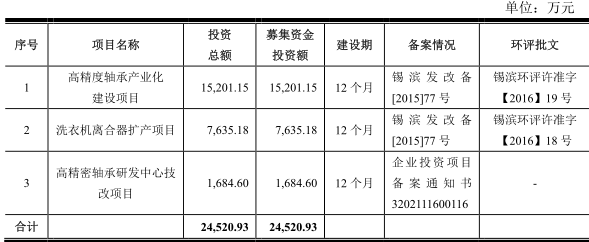

拟募集资金情况如下:

(来源:招股书)

江苏联动是一家主要从事精密轴承、离合器等机械传动部件研发、生产和销售的额公司,产品主要应用于家用电器、汽车、机床等领域,主要客户包括伊莱克斯、松下、小天鹅、三星和日立等国际知名洗衣机整机制造商。

主要财务数据如下:

(来源:招股书)

本次发行前,江苏联动的实际控制人为沈锡兴,沈锡兴与其子沈佳豪直接或间接持有公司4500万股,占发行前总股本的比例100%。

IPO前2次现金分红的原因及合理性

值得一提的是,2014-2015年年末,江苏联动分别决议分配股利3048万元和8700万元,同期净利润为2550万元和3272万元,现金发放的原因及现金股利金额大幅提高且远高于当年净利润的原因是?

应收账款近五成

2014-2016年末,公司的应收账款账面价值分别为7195.17万元、7397.62万元和9365.97万元,占各期末流动资产的比例分别为35.14%、39.5%和49.96%。

政府补助大幅变动

2014-2016年,江苏联动营业外收入占公司利润总额的比例分别为5.08%、7.07%和12.24%,其中,报告期内政府补助占营业外收入比例分别为31.13%、4.23%和93%。

发审会关注点:关联交易的必要性和合理性、实际控制人控股权集中是否影响公司治理结构和内部控制、董监高和核心技术人员的工资水平偏低、现金股利分配金额大幅提高且远高于当年净利润,涉嫌代垫薪酬

发审委会议提出询问的主要问题:

1、发行人实际控制人沈锡兴、沈佳豪(系父子关系)直接和间接通过沈氏投资合计持有发行人100%股份。发行人与实际控制人发生多次关联交易,例如发行人从2010年1月起开始租赁实际控制人沈佳豪所有的湖滨路地块,租赁期间为5年至2015年,约定租金14.1万元/年;报告期内,实际控制人沈锡兴、控股股东沈氏投资多次占用发行人资金,其中2014年股东累计拆出资金4,310万元。请发行人代表说明上述关联交易的必要性和合理性、实际控制人控股权集中是否影响公司治理结构和内部控制。请保荐代表人发表核查意见。

2、招股说明书披露,发行人董事长2016年度的税前薪酬为23.83万元,低于2015年度的25.27万元。总经理2016年度薪酬为税前19.87万元,低于2015年度的21.07万元。财务总监和董事会秘书的薪酬分别为税前9.87万元和9.35万元。发行人核心技术人员的工资水平也偏低。除实际控制人之外,发行人董监高和核心技术人员均未在发行人持股;截至招股说明书签署日,发行人不存在对董事、监事、高级管理人员、其他核心人员以及普通员工实行的股权激励及其他制度安排。请发行人代表:(1)说明除实际控制人之外,发行人董监高、核心技术人员和普通员工扣除社保、公积金的税后薪酬水平。发行人员工的薪酬水平是否有利于发行人管理和技术团队的稳定;(2)结合当地的物价水平,说明发行人平均税前人均工资水平与当地平均薪酬水平和同区域或同行业公司相比是否存在重大差异。发行人2014年度和2015年度现金股利分配金额大幅提高且远高于当年净利润,是否存在大股东或其他关联方代垫薪酬的情形。请保荐代表人对上述问题发表核查意见。

4

万马科技——又一家新三板转IPO顺利过会

万马科技股份有限公司(以下简称“万马科技”),计划深交所创业板上市,首次公开发行不超过3350万股,发行后总股本不超过13,400万股。本次IPO保荐机构为海通证券,IPO排队上会时长383天。

拟募集资金情况如下:

(来源:招股书)

万马科技主营业务为通信与信息化设备的研发、生产、系统集成与销售。公司产品包括通信网络配线及信息化机柜产品和医疗信息化产品两大类。

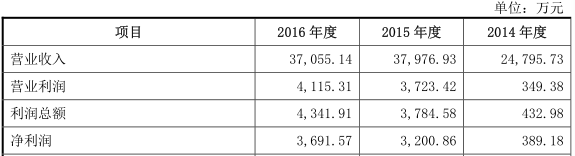

主要财务数据如下:

(来源:招股书)

张德生为万马科技的控股股东和实际控制人,其通过直接持股及间接持股的方式共计 持有4321.5万股股份,占公司发行前股本总额的43%。

2015年12月9日,万马科技正式挂牌新三板。2016年6月报送招股书。

应收账款风险

2014年-2016年,万马科技的应收账款账面余额分别为1.28亿元、1.43亿元和1.55亿元,应收账款账面余额较高且随着公司营业收入的增长而持续增长,给公司在营运资金方面带来较大压力。连续走高的还有公司的存货,2014-2016年末的账面价值分别为8305.09万元、8331.28万元和6881.29万元,占公司流动资产的比例分别为27.29%、25.58%和23.51%。

5

盛弘电气IPO过会——毛利下降且明显高于可比公司

深圳市盛弘电气股份有限公司(以下简称“盛弘电气”),拟深交所创业板上市,首次公开发行不超过2281万股,发行后总股本不超过9123.35万股。本次IPO保荐机构为民生证券,IPO排队上会时长为474天。

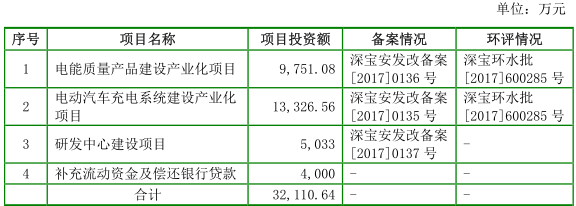

拟募集资金情况如下:

(来源:招股书)

盛弘电气是一家从事电力电子设备的研发、生产、销售和服务的公司,产品主要包括电能质量设备(涉及有源滤波器、静止无功发生器等)、电动汽车充电桩、新能源电能变换设备(涉及光伏逆变器、储能变流器等)以及电池化成与检测设备。

主要财务数据如下:

(来源:招股书)

盛弘电气控股股东、实际控制人方兴、肖学礼、盛剑明合计直接持有公司53.95%的股份。

业绩季节性波动风险

报告期内,盛弘电气的主营业务收入存在较明显的季节性波动,上半年较少,下半年尤其是第四季度收入较高。同行业公司如爱科赛博、通合科技等也存在类似的季节性波动。由于公司产品的最终使用客户主要为大中型企业以及政府部门、事业单位,执行严格的预算管理制度和采购审批制度,受上述客户项目立项、审批、实施进度安排及资金预算管理的影响。

毛利率逐年走低,且明显高如同行可比公司

从毛利率来看,盛弘电气2014-2016年分别为67.74%、51.71%和51.15%,而可比上市公司的平均值为46%、43.03%和42.35%。

租赁无产权厂房及租赁到期的风险

公司向深圳市百旺鑫投资有限公司租赁厂房,面积 14,515 平方米。由于历

史原因,上述租赁厂房未取得房屋产权证书。

目前 前瞻投顾 已成功服务1000+家企业客户

目前 前瞻投顾 已成功服务1000+家企业客户

IPO咨询、并购融资、财务顾问