来源: 拾荒之者

作者:拾荒之者

3月末以来,宏桥系列债券价格持续走高,成功穿越这一时期的“全熊”行情,称得上这一期间表现最好的资产。

再偷偷拿出自己几个月前写的报告,不禁感动,庆幸没有被“城投为王”的市场环境而磨灭心中对产业债的一丝热情。(原谅我没有提前写这篇文章,因为你们没发我工资啊)

对于宏桥、魏桥,海通、中债资信等机构均对其经营模式进行分析,总而言之,就是认为煤电铝+电网的经营模式下,理论上企业可以实现低成本运行,盈利属实,不再赘述。今天换一个角度来看宏桥。

宏桥到底有没有问题?我觉得有。问题大不大?我觉得不大。

对于宏桥的分析,市场最大的担忧就是盈利的真实性。所以只要能对该问题得出解答,投资与否的疑虑就能迎刃而解。

我们换一个角度来思考这个问题,即思考公司是否有必要、是否有能力去实现一个如此庞大的造假行为。

1、2015年魏桥创业集团(包含宏桥)纳税60.92亿,山东排名第10名;宏桥2016年支付各项税费47亿。若如此造假,其造假成本非常高,没有理由去造就一个如此庞大的旁氏骗局。

2、宏桥2011年上市,IPO 61亿,而后配售55亿(大股东认购多数);2011年~2015年公司现金分红63亿左右。公司股票不存在质押情况。不存在融资圈钱的问题。

3、上市以来,张士平从持有50亿股上升至58.89亿股,所以不存在明显的套现行为。

4、电解铝行业属于成熟工艺,生产链条清晰,拥有高中化学知识就基本可以理清投入与产出的关系。更为重要的,生产过程中投入的煤、铝土矿、氧化铝等主要原材料都属于常见大宗商品,而产成品电解铝也对应有高频的期货价格。所以整个生产链条的成本计量、收入确认都相对透明,审计难度不高(电解池中的铝水造假除外)。且宏桥相对于同行业有更高的盈利表现,本身就属于风险较高的审计项目,如果需要从事如此大规模的财务舞弊行为,需要德勤方面的配合,造假可能性不高。

5、近期中信银行与宏桥签订了200亿的综合授信协议,在这样的风口下签署协议,相信对于宏桥财务的真实性,中信银行应该是做足了功课,为很多人打消了不少疑虑。

综合来看,发行人大规模造假难度大、成本高、动力不足,很难找到一个合理的理由让人相信宏桥去虚增利润。

但宏桥和两任审计机构都闹得不欢而散,所以财务、合规等方面应该存在瑕疵,毕竟一切都不会是空穴来风。可能的方面比较多,比如和高新铝电之间的关联交易及定价问题就是其中的一种可能。

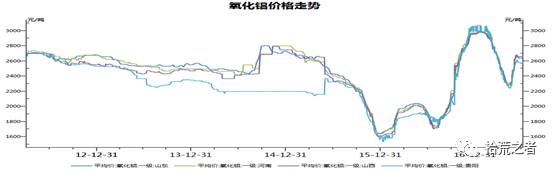

但既然是瑕疵,那就不是主要矛盾,所以就不展开了。最近市场波动太大,附上一张氧化铝走势图,模拟一下我的心情走势。

7%的价格还买不买?

1、基于前述对宏桥主要矛盾的分析,个人觉得宏桥基本面没有大问题,仍然拥有很强的偿债能力。借用某同业的话,宏桥就是山东版国债。

2、经过3月末恐慌之后,投资者已经过一轮洗牌,很难再出现类似的抛售行情,且目前估值绝对价格较高,上行可能不大。乐观点看,到年底,这一系列债券6%~6.5%的价格是可以期待的。

3、宏桥继续留在港股的必要性较低,私有化的可能性较大。如果宏桥私有化之后导致恐慌出货,或许是一次很好的吸筹机会。

4、面对,4年的南山5.5%的价格,AA弱城投5.5~6的价格,7%的宏桥还买不买?我觉得这是一道送分题。如果一定需要挑选,就挑选期限最长的那一只债吧。

由中债登、《债券》杂志主办,债券圈合作举办的2017债券年会正接受报名,作为近年来债市规格最高的盛会,额度有限报满截至,目前参与者以存款类机构业务负责人居多,有意向者可点击文末“阅读原文”至中债登官网了解详情并报名。