● 业绩预告视角:周期行业中报业绩增速高位回落

1、A股整体的中报业绩预告发布率已接近一半,A股非金融的中报业绩预告发布率已达到64%,中小创已经全部发布业绩预告;在所有大类板块中,中报预告业绩增速均出现不同程度的下滑;

2、A股非金融中报业绩增速高位回落,但绝对增速水平并不低。预计中报业绩增速将由一季报的48.1%回落到37%;

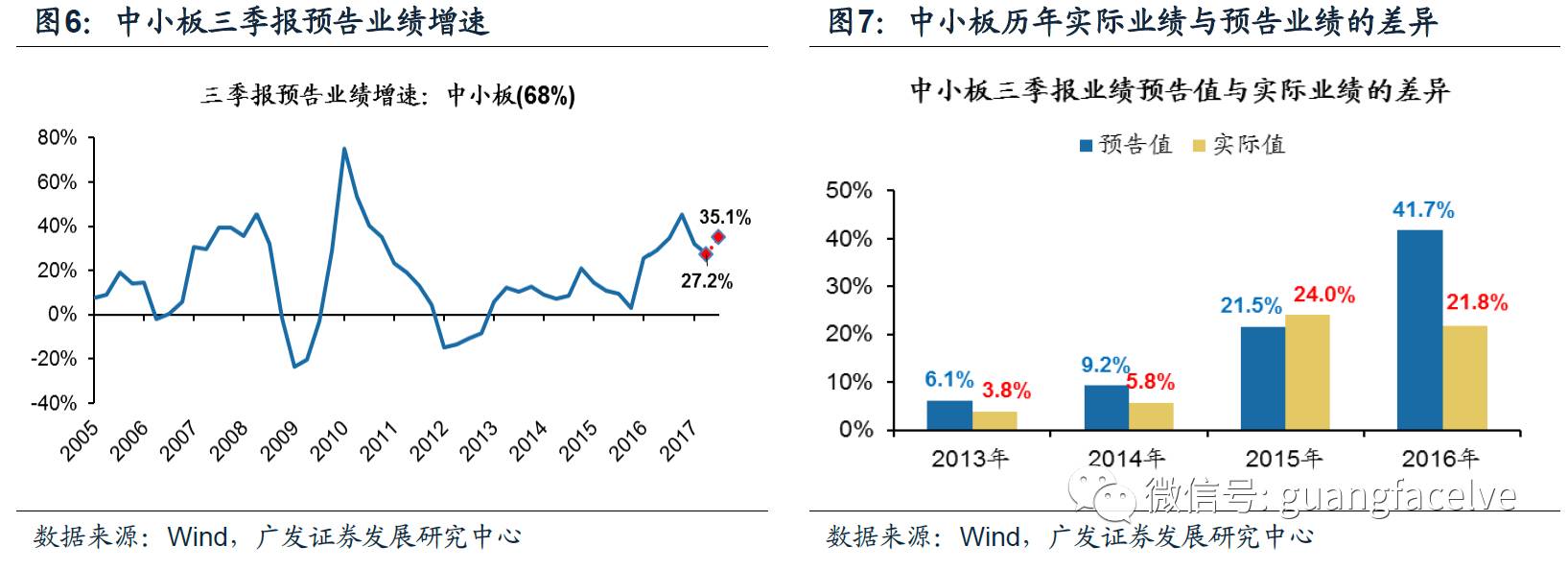

3、中小板中报业绩增速小幅下滑,预计三季报将进一步下行。中小板中报预告业绩增速26.0%,相对于一季报的26.9%小幅下滑;中小板三季报业绩预告发布率已经达到68%,我们判断,中小板三季报业绩增速约为20%,相对于中报将进一步下滑;

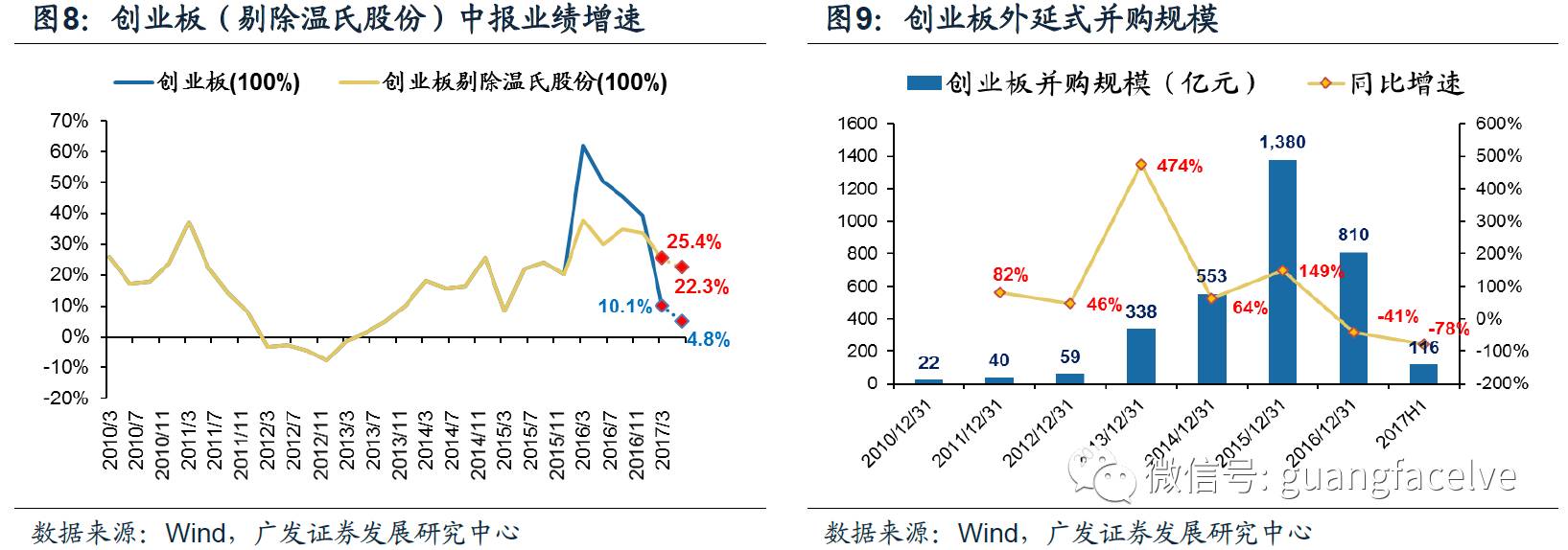

4、受外延式并购退潮的影响,创业板中报预告业绩增速进一步下滑,由于监管趋严(并购重组新规+减持新政),创业板外延式并购规模或进一步下滑,创业板业绩将进入下行区间;

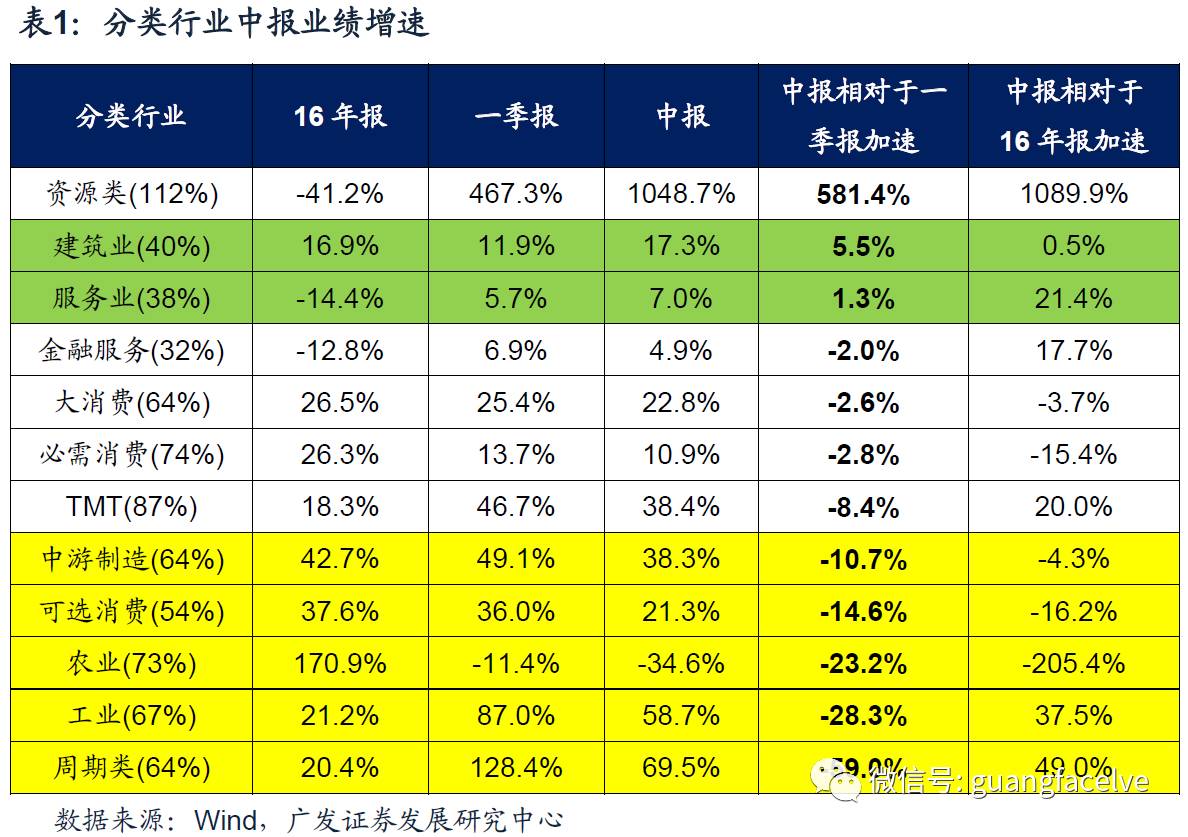

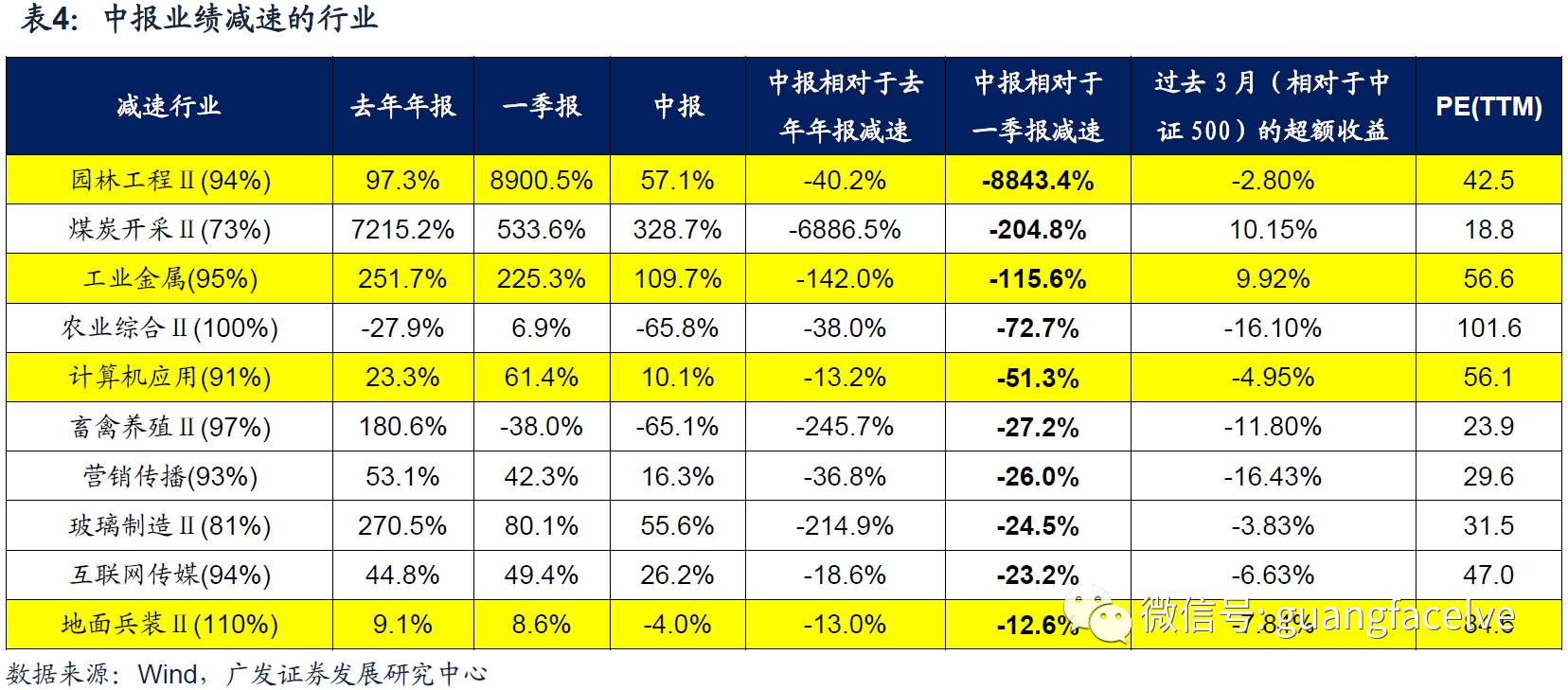

5、在大类行业中,周期行业的中报业绩增速高位回落。在周期细分行业中,煤炭开采、化工、钢铁和有色金属的中报业绩增速的绝对水平均不低,但由于一季报业绩的高增长,这些行业中报业绩增速都出现小幅减速;

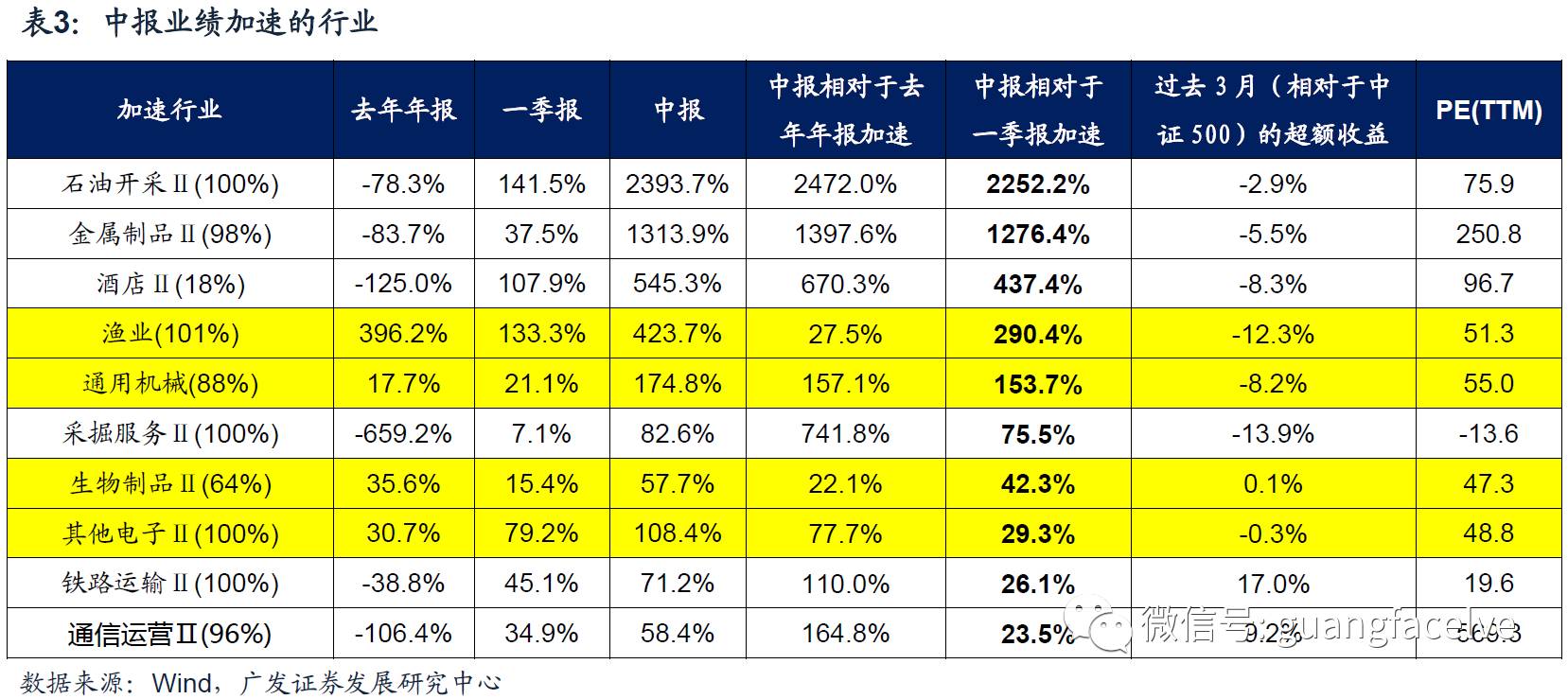

中报业绩加速的行业:估值相对合理且过去几个月超额收益不高的行业包括——渔业、通用机械、生物制品和其他电子;

中报业绩减速的行业:估值相对较高或过去几个月超额收益并不低的行业包括:园林工程、工业金属、计算机应用、地面兵装。

● 盈利能力视角:A股非金融中报盈利能力持续回升,上游资源中报盈利能力回升幅度相对更高

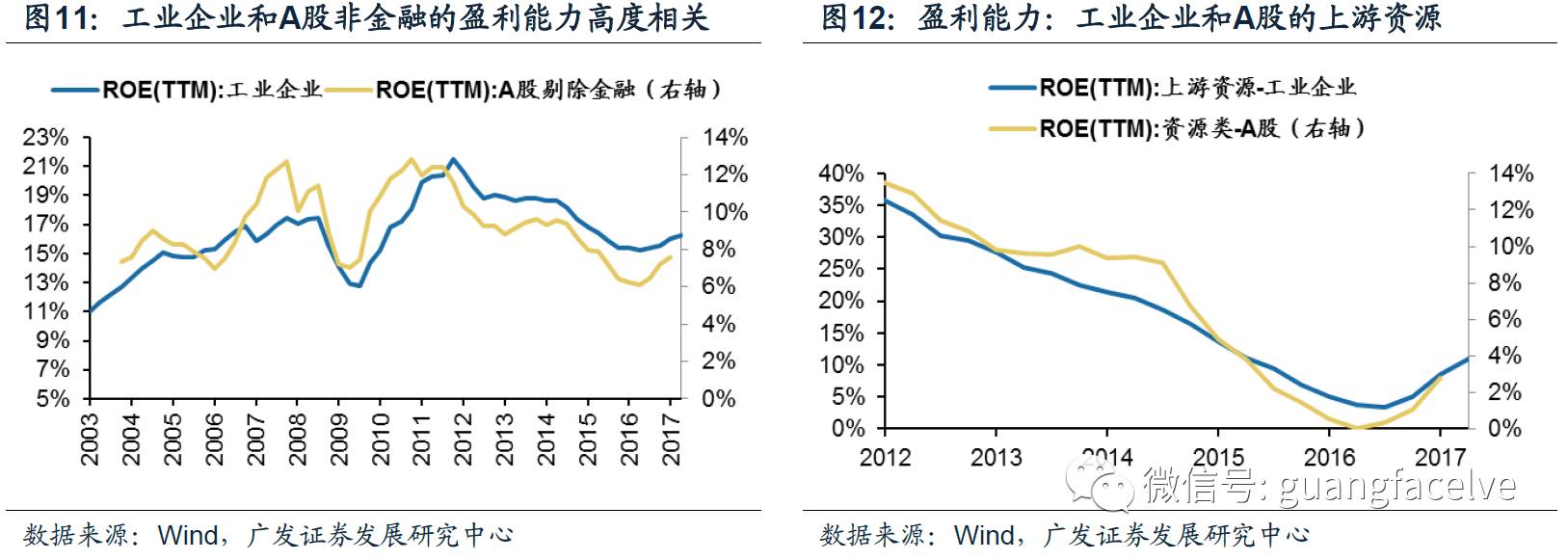

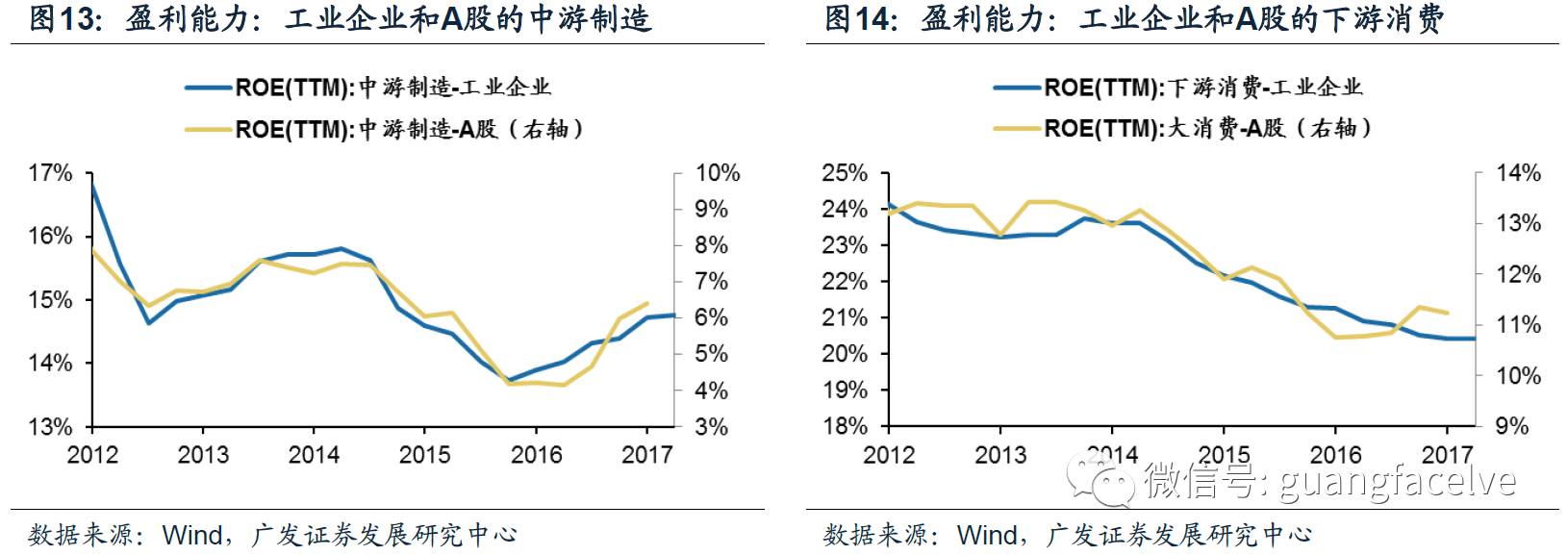

1、工业企业盈利能力和A股具有很强的相关性。我们将工业企业细分行业划分成上中下游,可以看到,工业企业整体以及上中下游的盈利能力和A股对应板块具有很强的相关性;

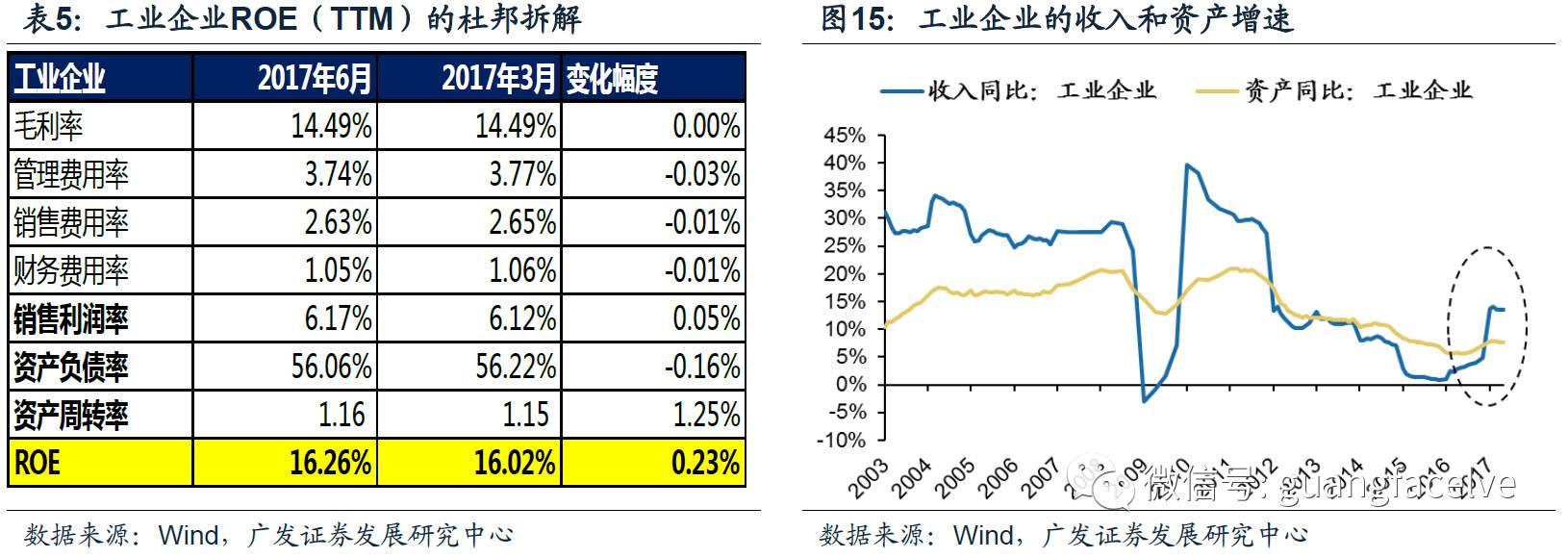

2、预计A股非金融中报盈利能力进一步提升。今年前6月工业企业盈利能力继续回升,主要得益于资产周转率的明显抬升,但资产周转率的抬升是由收入扩张引起的,不是供给收缩带来的;

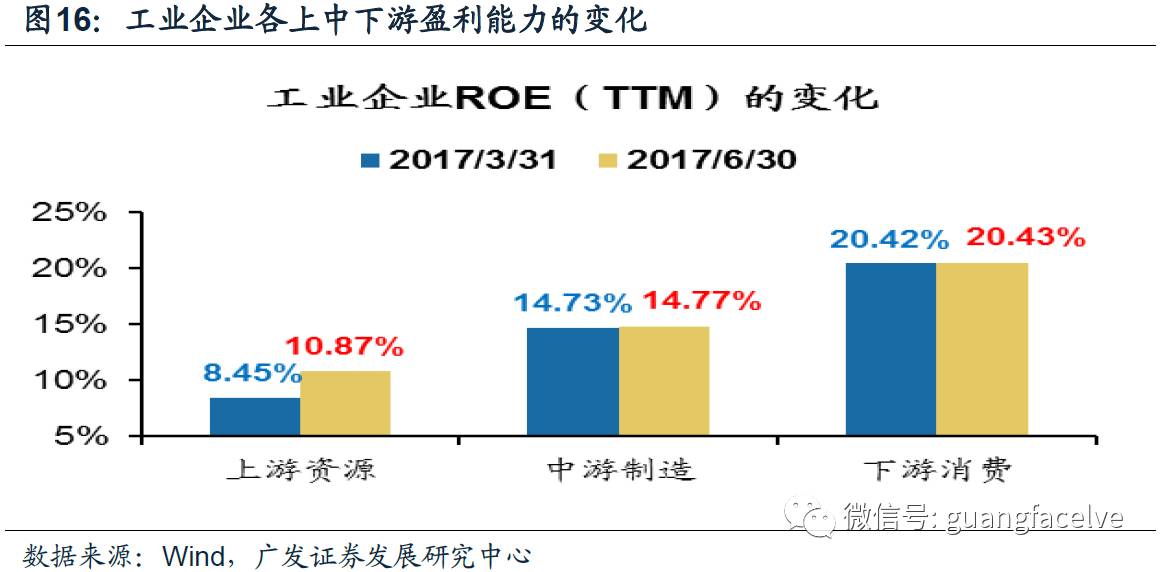

3、在工业企业中,上游资源的盈利能力明显回升,但中游制造(毛利率受到挤压)和下游消费(产能尚未出清)的盈利能力回升有限。

●风险提示

中报业绩预告值与实际中报业绩有差异;工业企业盈利数据与实际中报业绩有差异。

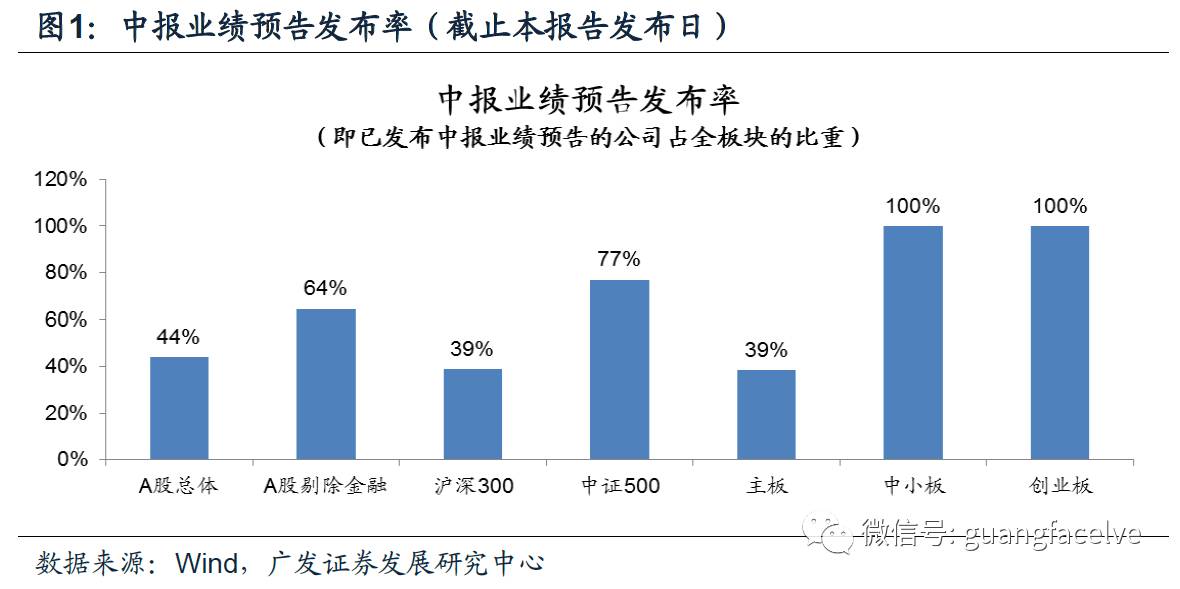

今日,A股(截止2016年末上市的)3047家公司中,已经有2637家公司公布中报业绩预告(或中报),业绩预告发布率也已经接近一半。

A股整体的业绩预告发布率已经接近一半。从中报业绩预告发布率(已经发布中报业绩预告公司的净利润占行业整体净利润的比,此处净利润为2016年报数值)来看,A股整体的业绩预告发布率已经接近一半;A股剔除金融的业绩预告发布率也高达64%;同时,中小创已经全部发布业绩预告。

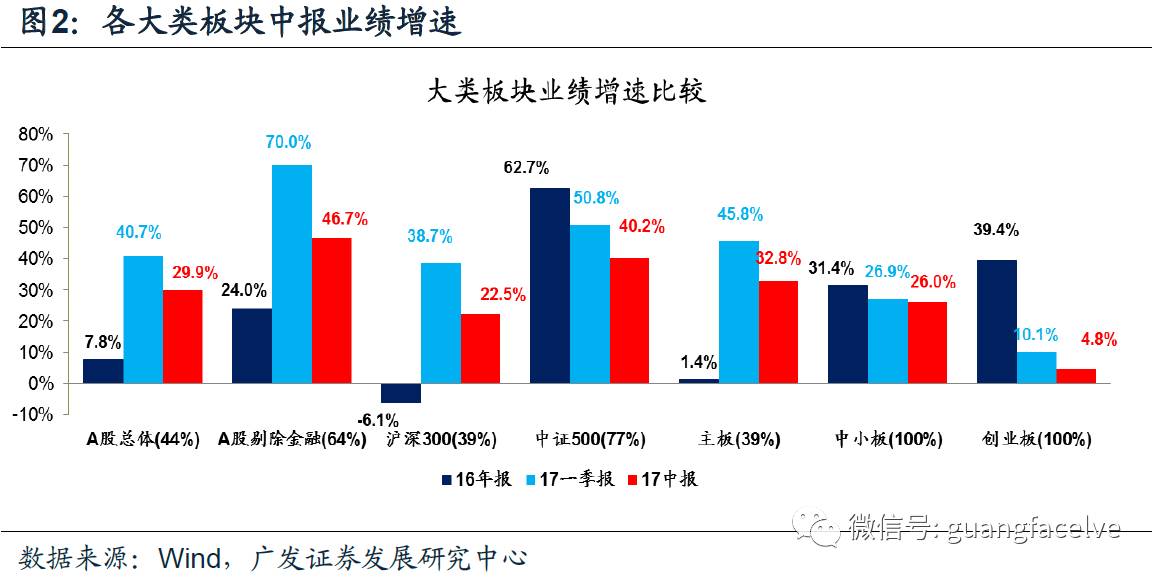

大类板块的中报业绩预告均出现不同程度的下滑。在所有大类板块中,由于一季报业绩增速都比较高,中报业绩预告增速均出现不同程度的下滑,但中报业绩预告的绝对增速水平依然不低。

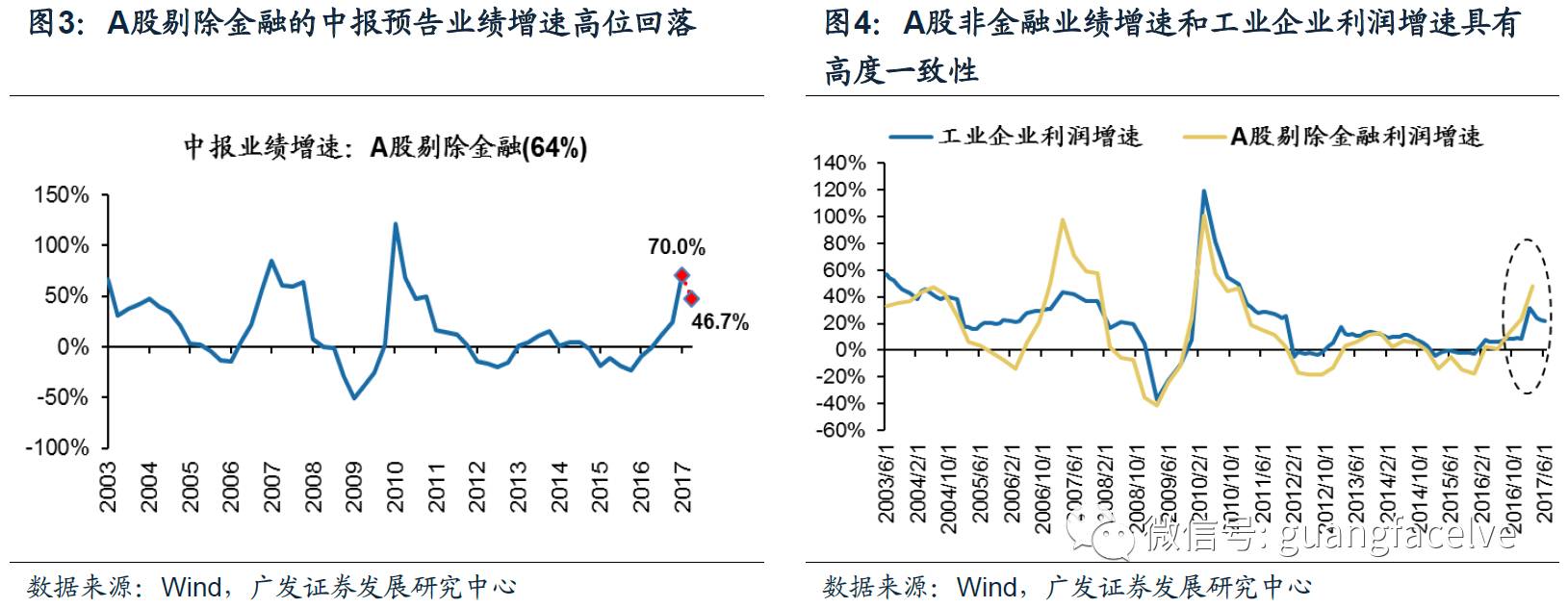

A股非金融的中报业绩增速预计将高位回落。目前,A股非金融中报业绩预告发布率为64%,具有一定的代表性,中报预告业绩增速46.7%,相对于一季报的70.0%高位回落,即,A股非金融中报业绩增速相对于一季报下滑,但绝对增速水平依旧维持高位;同时,统计局月度公布的工业企业利润增速数据和A股非金融的业绩增速具有高度的一致性,由于前6月工业企业累计利润增速22.0%,相对于前3月累计增速的28.3%小幅回落,所以判断A股非金融中报业绩增速也将相对于一季报的48.1%小幅回落,我们测算A股非金融的中报业绩增速约为37%。

1.3 中小板:中报业绩增速小幅下滑,三季报或进一步回落

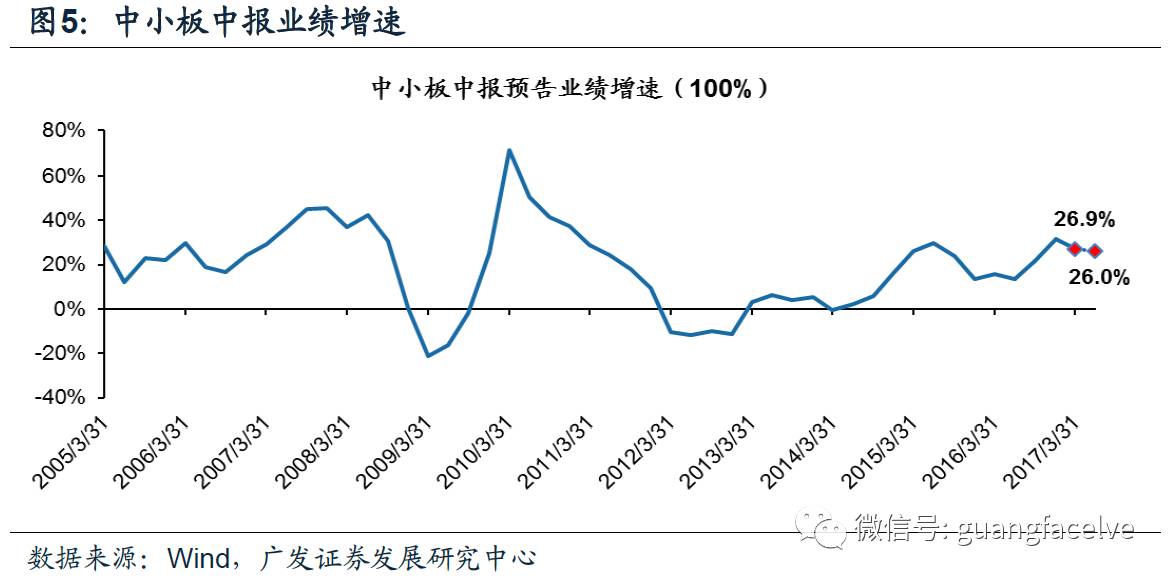

中小板中报业绩增速小幅下滑。中小板中报预告业绩增速26.0%,相对于一季报的26.9%小幅下滑,已经连续两个季度回落;

中小板三季报业绩增速或进一步下滑。部分中小板上市公司在公布中报的时候会顺带一起公布三季报业绩预告,目前,中小板三季报业绩预告的发布率已经达到68%,有一定的代表性。中小板三季报业绩预告增速35.1%,相对于中报的27.2%明显回升。但是,根据历年经验,中小板三季报实际业绩增速仅相当于预告业绩增速的一半(2015年除外)左右,我们判断,中小板三季报业绩增速约为20%,相对于中报将进一步下滑。

1.4 创业板:外延式并购退潮,业绩增速进入下行区间

受外延式并购退潮的影响,创业板中报业绩增速进一步下滑。创业板中报业绩增速4.8%,相对于一季报的10.1%进一步下滑;剔除温氏股份以后,创业板中报业绩增速22.3%,相对于一季报的25.4%进一步下滑。外延式并购退潮是创业板业绩增速下滑的主要原因,2017H1创业板外延式并购规模仅为116亿,相对去年同期大幅下滑78%;随着监管收紧(并购重组新规+减持新政),创业板外延式并购规模或进一步下滑,创业板业绩将进入下行区间。

大类板块中,建筑和服务业中报业绩增速小幅加速,其他板块中报业绩增速均出现减速,其中,中游制造、可选消费、工业和周期类减速幅度较大,农业中报业绩负增长;在资源类中,由于采掘行业去年中报业绩为负,今年中报业绩由负转正,带来资源类行业今年中报业绩增速大幅提升。

周期细分行业中报业绩增速高位回落。在周期细分行业中,煤炭开采、化工、钢铁和有色金属的中报业绩增速的绝对水平均不低,但由于一季报业绩的高增长,这些行业中报业绩增速出现小幅减速。

中报业绩加速的行业:在所有申万二级行业中,我们筛选中报业绩相对于一季报和去年年报均加速,且中报业绩预告布率在80%以上的(中报业绩加速排名)前10的行业,这些行业中,估值相对合理且过去几个月超额收益不高的行业包括:渔业、通用机械、生物制品和其他电子。

中报业绩减速的行业:在所有申万二级行业中,我们筛选中报业绩相对于一季报和去年年报均减速,且中报业绩预告发布率在80%以上的(中报业绩减速排名)前10的行业,这些行业中,估值相对较高或过去几个月超额收益并不低的行业包括:园林工程、工业金属、计算机应用、地面兵装。

二盈利能力视角:A股非金融中报盈利能力持续回升,上游资源中报盈利能力回升幅度相对更高

工业企业的细分行业可以按照上中下游的标准划分成3个大类板块。统计局会月度公布工业企业及其细分行业的盈利数据,为了便于和A股季度公布的盈利数据进行对比,我们将工业企业细分行业按照上中下游的标准划分成3个大类板块。

工业企业的盈利能力和A股具有很强的相关性,可以用工业企业盈利能力数据前瞻预测A股盈利能力的变动趋势。我们计算工业企业TTM的盈利能力(及其杜邦拆解,下同),并和A股对应板块TTM的盈利能力进行比较。通过对比(工业企业整体 VS A股剔除金融;工业企业的上中下游 VS A股对应的上中下游),可以看到,从绝对数值来看,工业企业的盈利能力明显高于A股对应板块;但是,从变化趋势上来看工业企业的盈利能力和A股对应板块具有高度的相关性:(1)工业企业整体的盈利能力变动趋势和A股非金融的盈利能力变动趋势从2003年以来具有很强的相关性;(2)从2012年以来,工业企业的上、中、下游的盈利能力变动趋势和A股对应的上、中、下游的盈利能力变动趋势也有很强的相关性。

工业企业6月TTM的盈利能力继续回升,预测A股非金融中报盈利能力也将小幅提升。工业企业6月ROE(TTM)16.26%,相对于3月的16.02%小幅提升了0.23%,由于工业企业的盈利能力和A股非金融具有很强的相关性,我们判断A股中报的ROE(TTM)也将相对于一季报进一步回升,A股非金融的盈利能力已经连续4个季度回升;

工业企业的盈利能力提升是由收入扩张引起的,而不是由供给收缩带来的。通过杜邦拆解可知,工业企业6月ROE(TTM)相对于3月的回升,主要是由资产周转率的抬升所贡献的(6月TTM的资产周转率相对3月继续上升了1.25%)。不过,工业企业资产周转率的提升并不是由于供给侧收缩贡献的,而是由于收入的高增长导致的(工业企业今年前6月的收入增速13.6%,相对于前3月的14.0%小幅回落,但依旧显著高于6月资产增速的7.7%)。

2.3 分板块来看,上游资源盈利能力回升幅度更高,中游制造的毛利率受到挤压,下游消费的供需格局尚未改善

上游资源的盈利能力明显提升,但中游制造和下游消费的盈利能力回升幅度有限。工业企业中细分行业中,上游资源6月ROE(TTM)相对于3月显著提升2.42%,但中游制造和下游消费的ROE(TTM)提升的幅度有限,仅分别提升了0.04%和0.01%。

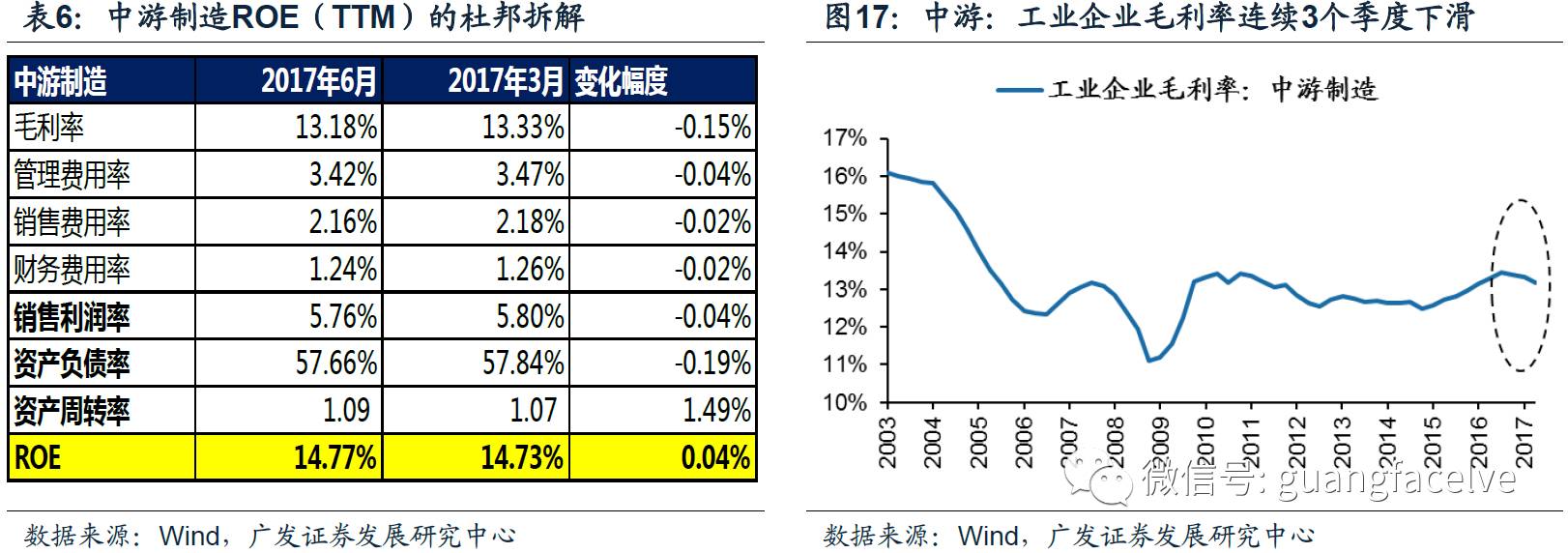

中游制造盈利能力的回升受限于毛利率的下行。从ROE(TTM)的杜邦拆解可以看到,中游制造6月TTM的毛利率相对3月下行0.15%,拖累了板块的盈利能力;

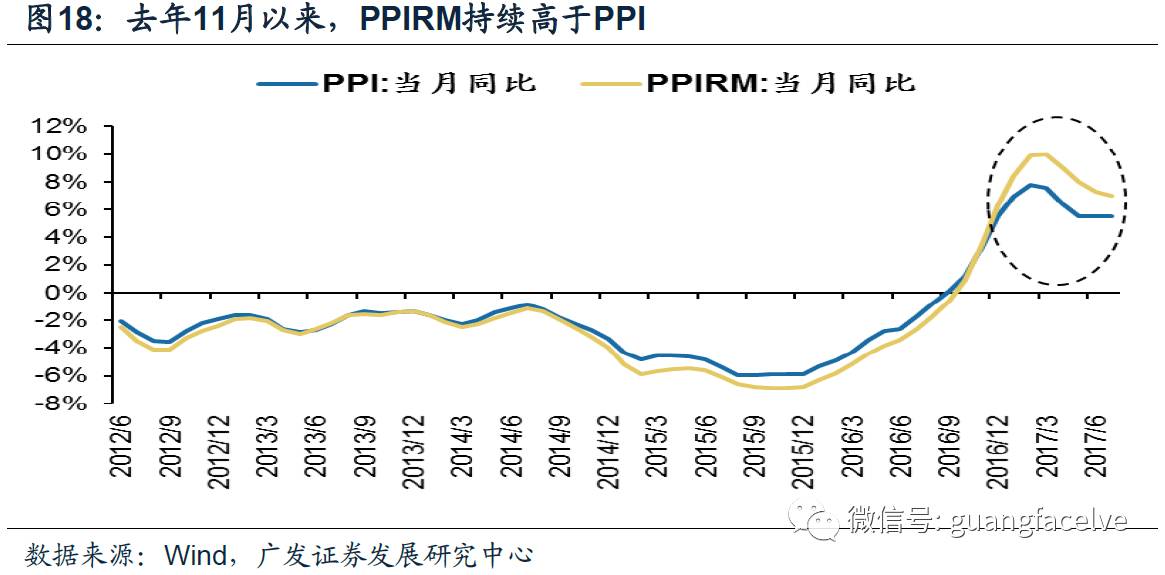

中游制造毛利率的下行是由成本端的压力造成的。中游制造毛利率已经连续3个季度下行,原因在于,从去年11月开始,PPIRM(工业生产者购进价格指数)上行的幅度超出PPI(工业生产中出厂价格指数),中游制造行业的成本端压力显著抬升;

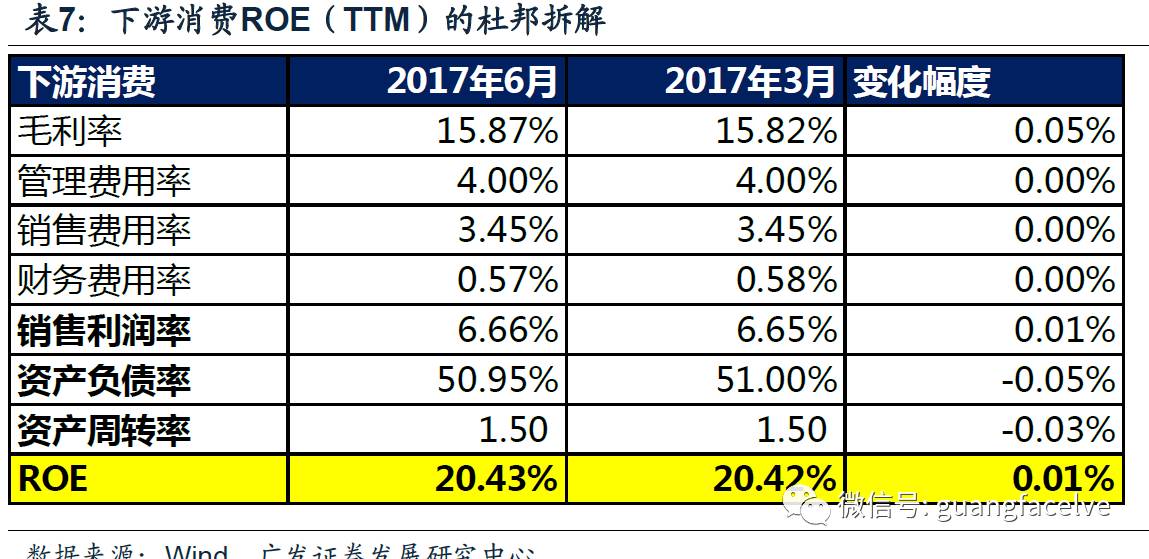

下游消费盈利能力的回升受限于资产周转率的恶化。从ROE(TTM)的杜邦拆解可以看到,下游消费6月TTM的资产周转率相对3月的小幅下滑0.03%,拖累了板块的盈利能力;

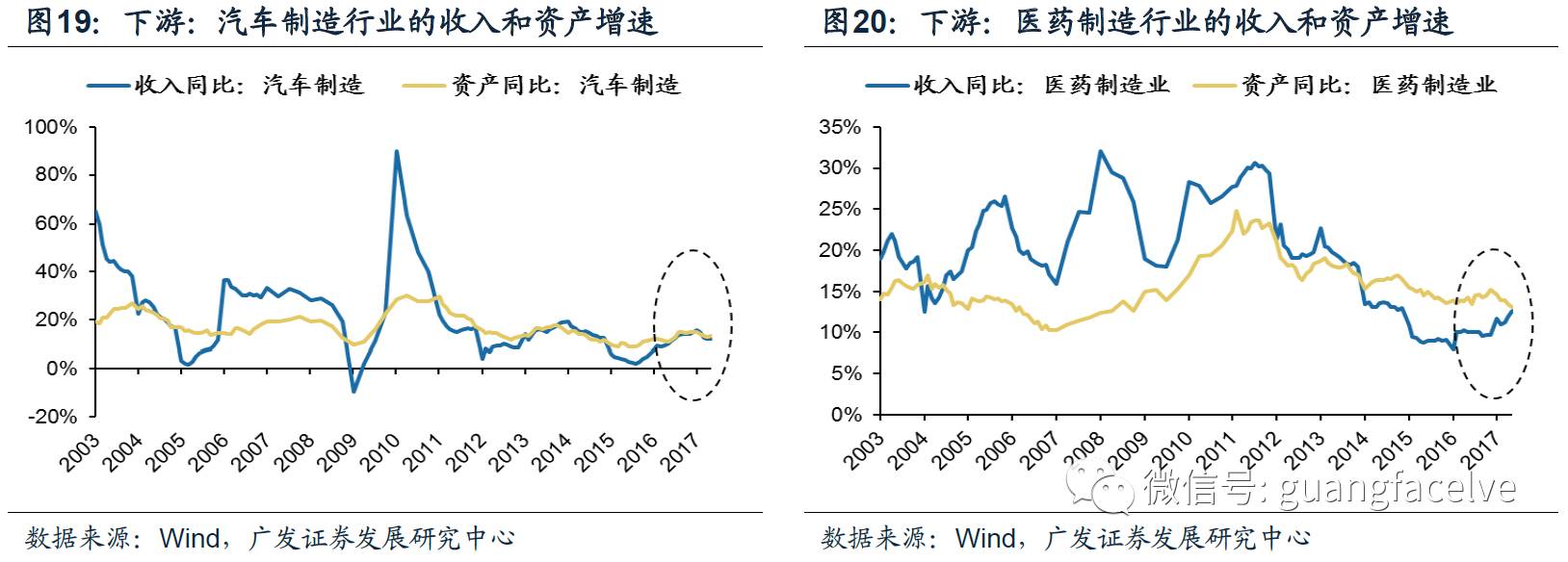

下游消费资产周转率的下行源于行业的供需结构尚未改善。(1)以工业企业下游的汽车制造行业为例:虽然行业的产能增速(资产增速)在最近几个月有所下降,但行业的需求增速(收入增速)在最近几个月也出现了一定的下行,导致行业整体的周转率出现下滑;(2)以工业企业下游的医药制造行业为例:从2014年以来,由于行业的供给(资产增速)持续高于行业的需求(收入增速),导致行业的资产周转率持续下滑,虽然最近几个月行业的需求出现回升,同时,行业的供给出现一定的收缩,但行业的供需格局依旧没有达到出清状态。

中报业绩预告值与实际中报业绩有差异;工业企业盈利数据与实际中报业绩有差异。