借壳上市是A股资本市场一种重要的上市方式,诸多公司通过这一方式实现“曲线”上市。近期,监管部门对上市公司重大资产重组管理办法、再融资办法等做出了较为宽松的修订和调整,意图释放市场活力,为资本市场引入源头活水。比如,允许满足一定条件的企业,可在创业板借壳上市;借壳上市可以重新募集配套资金等。

在这些制度安排下,A股的借壳上市将会迎来“复苏”。

一家公司准备借壳上市,需要考虑和筹划的关键因素之一是拟借壳上市公司的市值。上市公司市值大小,将直接影响重组完成后,拟借壳公司股东的权益。比如,拟借壳资产估值50亿元,当上市公司市值为50亿元时,拟借壳公司股东将持有重组完成后上市公司50%股份,权益被摊薄一半;若上市公司市值为30亿元,将持有62.5%股份,权益被摊薄的比例大大缩小。基于对权益摊薄的考虑,大多数借壳交易都选择10-20亿市值上市公司作为借壳对象。

但在最近A股的借壳上市项目中,部分拟借壳公司却选择了市值比较大的上市公司,尤其是

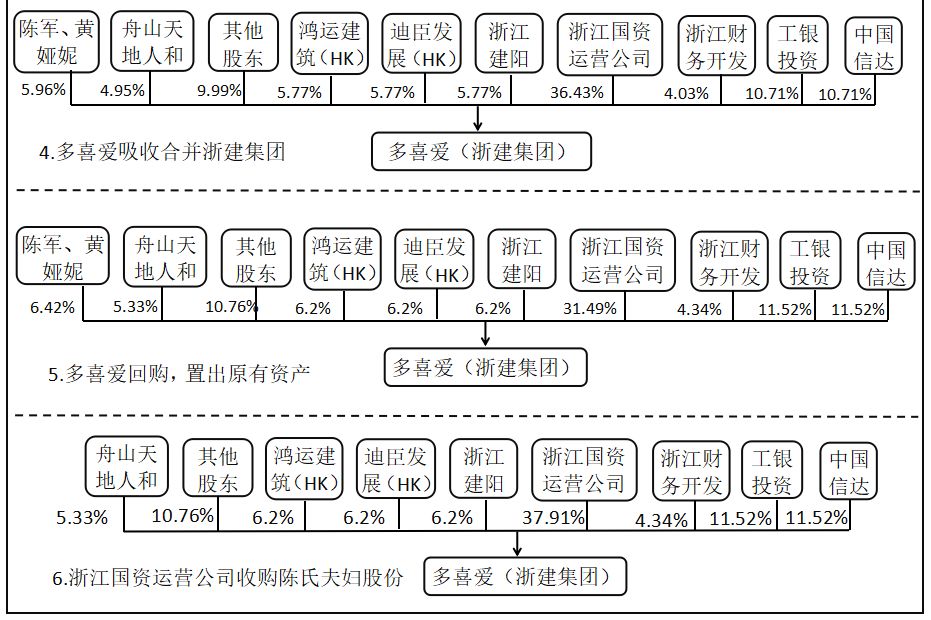

浙建集团借壳多喜爱(002761)

,在第一次交易预案被证监会发审委否决之后,依然不放弃,发起了第二次冲击。启动借壳时,多喜爱的市值在40亿元左右。晶澳太阳能启动借壳天业通联(002459)时,后者的市值接近50亿元。但浙建集团和晶澳太阳能自身估值分别只有80亿元、75亿元,并非体量特别庞大的资产。

这两起交易选择借壳对象的逻辑何在?

卷土重来的浙建集团

浙建集团是一家以市政、路桥建设为主业的建设工程总承包商。经过近20年的发展,2019年4月,浙建集团拟以借壳多喜爱的方式,登陆资本市场。

当前A股市场主流的借壳方式是,上市公司发行股份收购拟借壳公司的控股股权。重组完成后,拟借壳公司的股东将直接持有上市公司的股份。其中,夹杂着上市公司股份的转让、划转、放弃表决权等多种安排。浙建集团的做法完全不同,可用“两层交易,两次注销”予以概括。

首先看两层交易。

浙建集团先以协议转让方式,以12.53亿元的对价受让多喜爱实际控人陈军、黄娅妮夫妇持有的29.83%股份(市值约42亿元),获得上市公司控股股东地位。

继而多喜爱向浙建集团的7家股东发行股份购买其所持浙建集团全部股权,将浙建集团的资产和业务纳入上市公司体系。此时,多喜爱市值30.14亿元,浙建集团估值79.98亿元。也就是说,浙建集团的借壳交易,发生在浙建集团与浙建集团股东两个层面。而通常的借壳交易,只发生在拟借壳公司股东层面,并不涉及拟借壳公司。

再看两次注销。

由于此前浙建集团已收购了多喜爱29.83%股份,在多喜爱收购浙建集团全部股权后,将形成多喜爱和浙建集团交叉持股的局面。为消除这一问题,多喜爱吸收合并浙建集团,浙建集团所持多喜爱的股份随之注销。

第二次注销发生在多喜爱置出现有资产、业务的时候。多喜爱以定向回购浙建集团控股股东——浙江国资运营公司所持多喜爱股份的方式,将其现有资产(业务)置出给浙江国资运营公司,浙江国资运营公司所持多喜爱的股份也随即注销。多喜爱的置出资产估值为7.16亿元。

浙建集团借壳交易的最后一步是,浙江国资运营公司以其受让的多喜爱7.16亿元资产(业务)加上1.24亿元现金为对价,受让陈氏夫妇所持多喜爱的全部剩余股份。浙江国资运营公司最终持有多喜爱37.91%股份,成为其实际控制人(图1)。

截至 2018年年底,陈氏夫妇所持多喜爱股份全部被质押。浙建集团借壳,经复杂的腾挪后,陈氏夫妇获得13.77亿元现金和价值7.16亿元多喜爱原有业务(二者合计20.93亿元)后,完全退出多喜爱,极大缓解资金压力。

反观浙建集团的7家股东,浙江国资运营公司仅支出现金1.24亿元,便获得多喜爱37.91%股份,成为其新的控股股东,;浙建集团的其他6家小股东,则以近乎无成本、“搭便车”的方式将其持有的浙建集团股权,转换为流动性更强的上市公司股份。

这起交易最大的成本,则由重组完成后的上市公司承担。

浙建集团收购陈氏夫妇29.83%股份,耗资12.53亿元。这笔收购资金,主要来源于外部债务性融资。截至2019年5月,浙建集团资产686.29亿元,负债619.16亿元,资产负债率高达90.22%;2016-2018年,浙建集团分别实现净利润5.23亿元、7.27亿元、8.67亿元;经营活动产生的现金净流量分别为-1.78亿元、-20.11亿元、-20.56亿元,浙建集团自身现金流不足以支撑起此次股权收购。

浙建集团注入多喜爱,继而被吸收合并,浙建集团现在7家股东合计持有上市公司83.92%股份,其余16.08%股份被多喜爱现在的中小股东持有,不仅意味着这部分债务将由重组完成后的上市公司来偿还,也意味着上市公司现有其他中小股东,一并承担了这部分债务的偿还责任。多喜爱现有的中小股东,帮助浙建集团实现上市,但其所得只是浙建集团16.08%股权对应的权益。

复盘下来,浙建集团借壳上市,

其股东付出的代价仅为两部分,支付1.24亿元现金和让渡浙建集团16.08%股权,大部分借壳成本被多喜爱其他中小股东分摊。

这或许是其敢于高市值借壳,受让陈氏夫妇所持全部股份的原因。

这个方案的另一个好处是,

提高了浙江国资运营公司的资金使用效率。

如果此次交易采取由浙江国资运营公司先购买陈氏夫妇所持多喜爱全部股份,再以多喜爱发行股份购买资产方式,将浙建集团注入上市公司,然后,陈氏夫妇以现金购买多喜爱原有资产、业务的传统方式,完成资产置出,从而完成整个重组,将会造成资金的低效使用。

具体而言,一方面浙江国资运营公司为受让陈氏夫妇所持上市公司股份,需要筹集20亿以上的资金,并独自承担还款责任;另一方面,多喜爱置出原有资产和业务后,将会沉淀7.16亿元现金。由此,将形成上市公司控股股东背负一笔20亿元以上负债,上市公司却有7个多亿闲置资金的局面。浙江国资运营公司想要拿回这笔沉淀的资金,将颇费周折,资金的使用效率也将大打折扣。重组完成后,浙江国资运营公司在上市公司的持股比例为47.02%,较其现在预计的持有37.91%股份,仅高出约9%,而9%股份市值约10亿元。

这意味着,浙江国资运营公司为获得这理论上价值10亿元的股份,需要花费20多亿元的真金白银。

然而,浙建集团将大部分借壳成本转嫁到上市公司的同时,却放大了上市公司的财务风险。监管部门在2019年9月第一次审核时,就以浙建集团资产负债率较高,经营性现金流和投资性现金流持续大额为负,持续盈利能力和流动性存在不确定性等为由,否决了重组方案。

尽管如此,由于浙建集团已经购买了陈氏夫妇29.83%股份,借壳工作已经启动,开弓没有回头箭。2个月后,浙建集团再次启动重组,重组方案也未发生大的变化,监管部门也认可了浙建集团对财务管控问题、经营指标问题等事项的解释,重组方案获得无条件通过。一起高市值、高负债的借壳由此落下帷幕,浙建集团及其股东也“幸运”收获成功的果实。这是因为浙建集团的重组资产的评估基准日为2018年12月31日。如果在2019年12月31日之前不能获得批准,势必要对资产进行重新评估。资产价值是否会因此发生变化,并对重组收益产生影响,无疑会增加交易的不确定性。

历经多时的晶澳太阳能

与浙建集团两度冲击不同,晶澳太阳能借壳天业通联的时间拖得比较长,可谓是起个大早,赶个晚集。

晶澳太阳能原本是一家纳斯达克上市公司,2018年7月完成私有化退市。退市后仅3天,天业通联即宣布进行重大资产重组,意图尽快将晶澳太阳能注入上市公司。彼时,晶澳太阳能私有化估值为23.45亿元,而天业通联市值达46.84亿元,又是一个借壳较高市值上市公司的案例。

天业通联发布公告时,晶澳太阳能仍忙于融资拆红筹、梳理资产、开展审计评估等工作。一直到2019年初,天业通联才公告了双方的交易方案。此后,又经过大约10个月的时间,天业通联的重组才获得证监会放行。

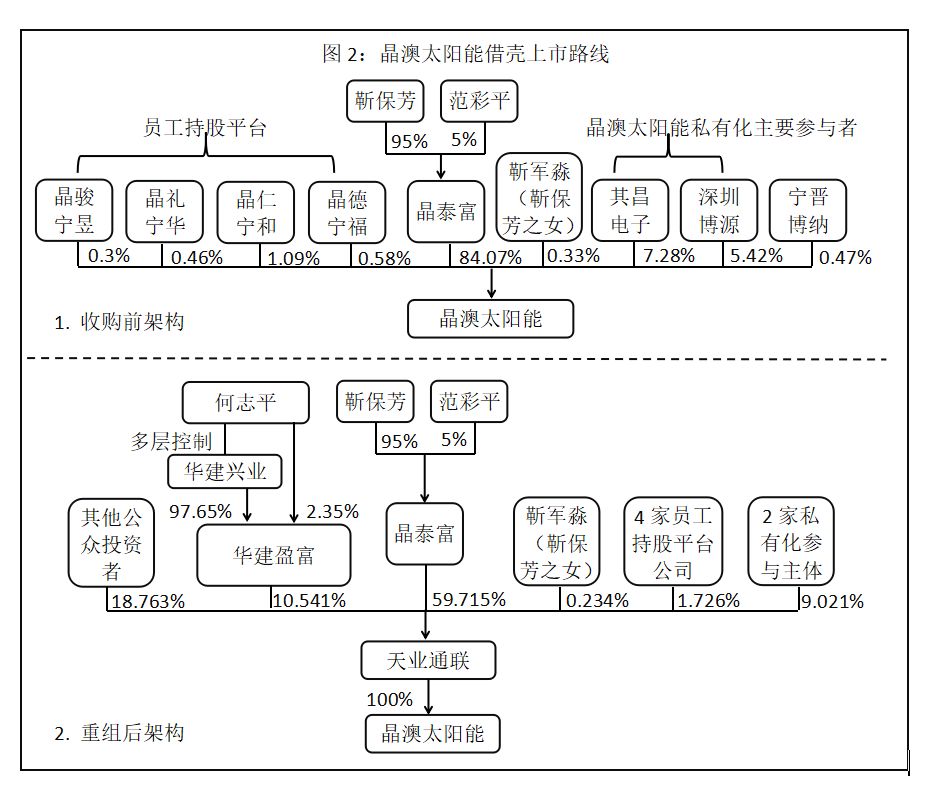

晶澳太阳能借壳天业通联的方案,较浙建集团简单很多。天业通联发行股份购买晶澳太阳能全部股权;同时,天业通联置出原有资产,由其现实际控制人何志平控股的华建兴业以现金方式收购。晶澳太阳能全部股权估值为75亿元,天业通联置出资产估值为12.72亿元。

重组完成后,晶澳太阳能的控股股东晶泰富将持有天业通联59.72%股份,新晋为上市公司的控股股东,晶泰富的控股股东靳保芳成为天业通联的实际控制人。天业通联原实际控制人何志平的持股比例则由36.39%下降到10.54%(图2)。

借壳完成后,晶澳太阳能的9家股东合计持有上市公司约71%的股权,让渡了约29%的权益给天业通联的原股东,远高于浙建集团16.08%的让渡比例。导致发生这一情况的主要原因是,上市公司估值较高以及晶泰富没有受让何志平所持股份。

晶澳太阳能之所以愿意选择天业通联,主要基于三方面的考虑。

一是晶澳太阳能估值已经翻了三番,且重组完成后股票上涨预期较高。

晶澳太阳能私有化时的估值仅为23.45亿元,注入天业通联时已高达75亿元,1年多时间增长3倍有余,使得晶澳太阳能的股东有足够的盈利空间来消化股份摊薄形成的损失。

同时,注入天业通联时,按2018年归母净利润计算,晶澳太阳能的PE倍数为10.53倍,与同行业上市公司平均30.56倍PE相比,晶澳太阳能上市后的市值和证券化收益有着较大的增长空间。