SDN是通信行业CT向IT转型的桥梁

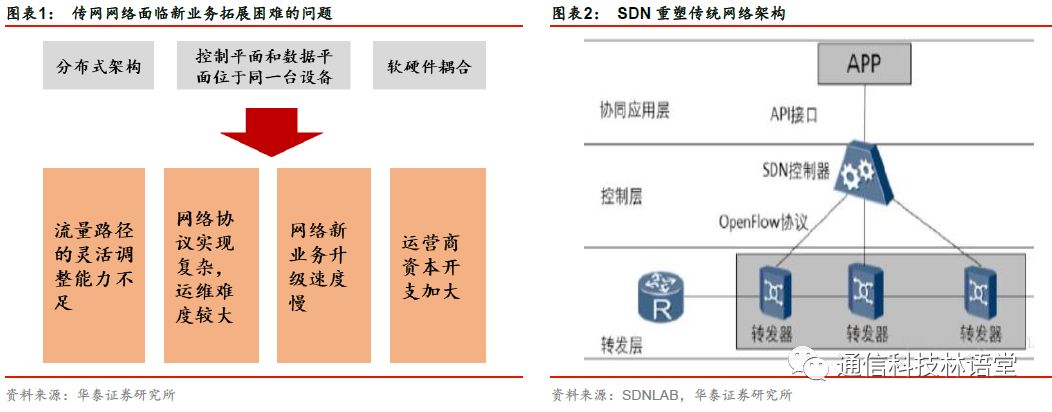

传统通信网络呈现分布式的架构,在这种架构下,软件和硬件强耦合,这种方式对于保证网络可靠性起到了重要的作用。然而,过度的耦合也使运营商面临新业务引入困难的问题,同时也加大了运营商的资本开支。因此,如何实现软硬件解耦,成为运营商降低资本开支,同时加速新业务部署速度的关键所在。

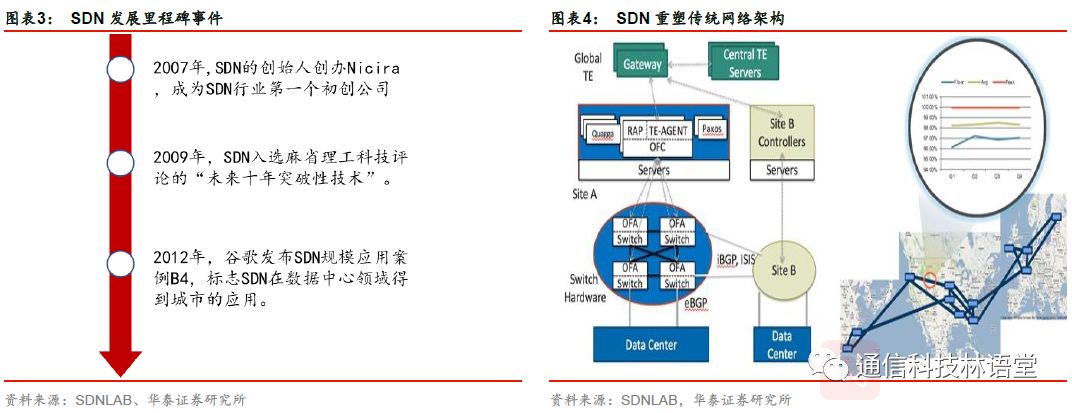

SDN全称软件定义网络,2006年以斯坦福大学Nick教授为代表的团队提出了OpenFlow的概念,并基于OpenFlow实现网络的可编程能力,使网络像软件一样灵活编程,SDN技术应运而生。

SDN诞生于校园,成熟应用于数据中心。2007年,斯坦福大学Martin博士在SANE基础上实现了面向企业网管理的Ethane项目,成为SDN架构和OpenFlow的前身。同年,Nick等人创办Nicira,是SDN行业第一个初创公司。2008年,Nick团队发布了第一个开源SDN控制器NOX。2009年,SDN入选麻省理工科技评论的“未来十年突破性技术”。2012年,谷歌发布了第一个SDN规模应用案例B4,SDN在数据中心领域实现成熟应用。同年,Nicira被Vmware以12.6亿美元的价格收购。

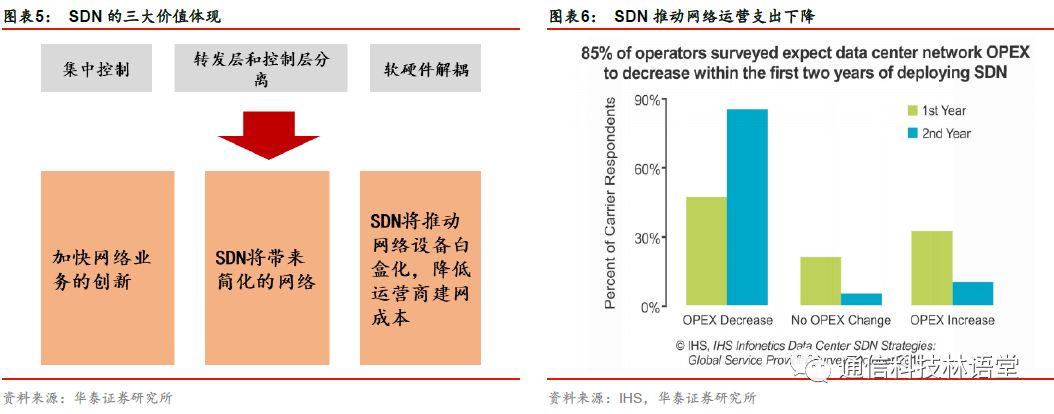

我们认为SDN是通信行业CT向IT转型的桥梁,其价值主要体现在三点:1)加快网络业务的创新。SDN的可编程性和开放性,使得使用者可以快速开发新的网络业务和加速业务创新,用户在部署新业务的时候可以通过针对SDN软件的修改实现网络的快速编程,实现业务的快速上线。2)SDN将带来简化的网络,降低运营商的成本。SDN的网络架构消除了很多IETF的协议,协议的去除意味着学习成本下降,运行维护成本下降。这主要得益于SDN网络架构下的网路集中控制和转控分离。3)网络设备白盒化。SDN将推动控制器和穿发器之间接口的标准化,这将带动网络设备的白盒化,原来专网的网络设备会被通用的设备取代,使得系统从垂直集成开发向水平集成演进,降低运营商的建网成本。

SDN市场前景好,网络设备商迎来新机遇

由于SDN产业链较长,且目前暂无机构给出统一口径下的市场空间测算。我们仅提供一种市场空间测算的思路供投资者参考。当前SDN主要应用于数据中心市场,从产品形态来看主要以白盒交换机的形态展示,根据IHS Markit预测,2018年全球以太网交换机市场规模为268.9亿美元,同比增长8.0%。Arista对应2018年营收为22亿美元,假设Arista产品全部为SDN产品,则2018年SDN产品的渗透率约为8.2%。中性预期下(2017年全球交换机市场增速为8%),假设未来三年,即2018年~2021年行业保持5%的复合增速,与此同时随着大型数据中心的建设以及产业链的成熟,SDN到2021年渗透率提升至35%,则对应市场空间为108.9亿美元。对比其他研调机构对于SDN市场的规模预测,Grand View Research预计到2024年,全球SDN市场规模预计达到704.1亿元。

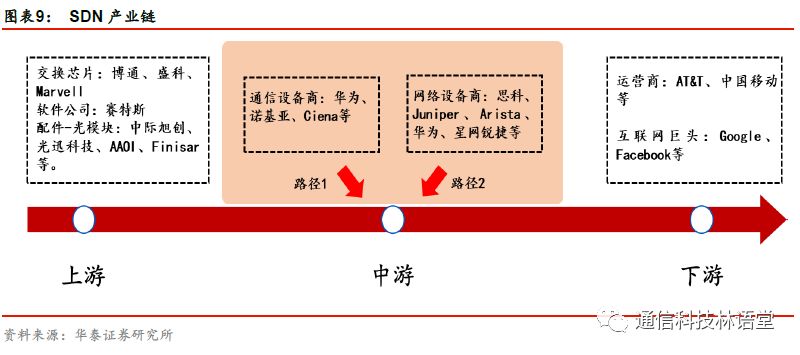

产业链方面,SDN的核心在于软件和硬件解耦以及接口标准化,在设备层面将带来产品的白盒化,更多通用的硬件设备将被引入。传统模式下,从通信设备中的核心芯片,如交换芯片等皆有通信设备厂商设计并提供,是一个相对独立的闭环。SDN化之后,以博通为代表的芯片厂商的产品将被使用,原来设备商将更加强调软件能力。

具体来看产业链构成,下游客户主要以运营商和大型互联网公司(Google、Amazon等)为主,中游为网络设备商,他们将集成通用芯片并辅以自主软件实现SDN的产品化过程,这里面既包括传统的厂商如思科、诺基亚等,也包括新进入者,如Arista。上游主要为芯片厂商,如博通、盛科等。

路径一:传统通信设备商开发SDN产品,主要解决SDN在通信网络的应用。通信领域,设备商是产业价值的聚合者,现网中大量应用到他们的设备,是SDN的实际推动者。一方面,设备商通过软硬件绑定来巩固自身优势,另一方面SDN作为产业发展趋势,如果不提前布局可能存在被新厂商弯道超车的可能。

路径二:网络设备厂商开发SDN产品,主要针对数据中心市场。可进一步分为两类,一类是以思科和Juniper为代表的传统网络设备商,他们具有较强的端到端的能力,产品本身是软硬件耦合的,面对SDN带来的白盒化,传统厂商也在逐步强化软件能力。另一类是以Arista为代表的白盒交换机厂商,其优势在于使用通用硬件,强化软件开发能力。

SDN

应用案例

1

——

Google

开创

SDN

规模应用先河

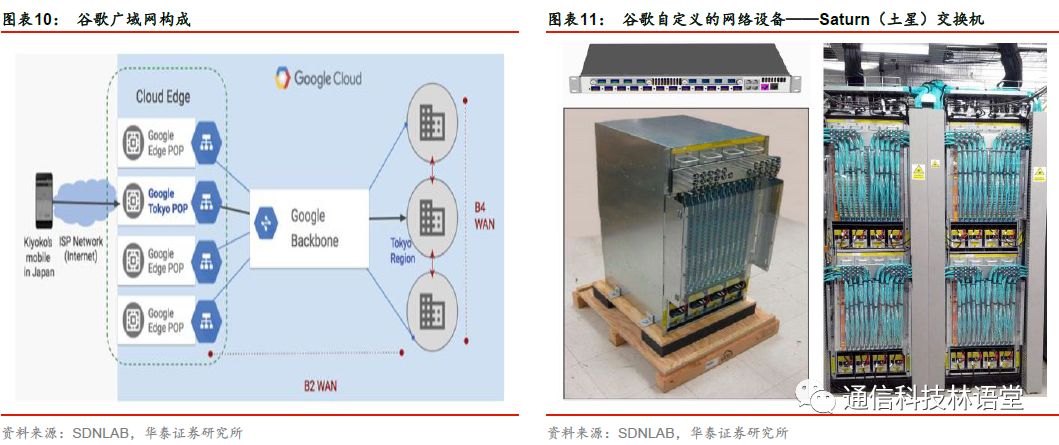

谷歌的广域网分为B4(DCI)数据中心互联以及B2骨干网,具体来看,B4负责数据中心到数据中心的流量转发,B2负责数据中心到用户的流量转发。随着互联网的快速发展以及跨数据中心业务访问的增长,谷歌B4的流量增长率远远高于B2,根据谷歌统计,5年间B4的流量增长了100倍。传统网络架构难以适应流量高速增长的需求,在此背景下,谷歌推动其数据中心网络的SDN化。

2012年谷歌开始在全球部署SDN广域网B4,2012年底实现了全球12个站点的部署,到2018年1月B4的节点增加到了33个。从实践成效来看,借助SDN网络架构以及优化的SDN平台,谷歌计算机引擎虚拟机之间的网络延迟降低了40%。

SDN

应用案例

2

——

Arista

,

SDN

白盒化下崛起的网络设备新贵

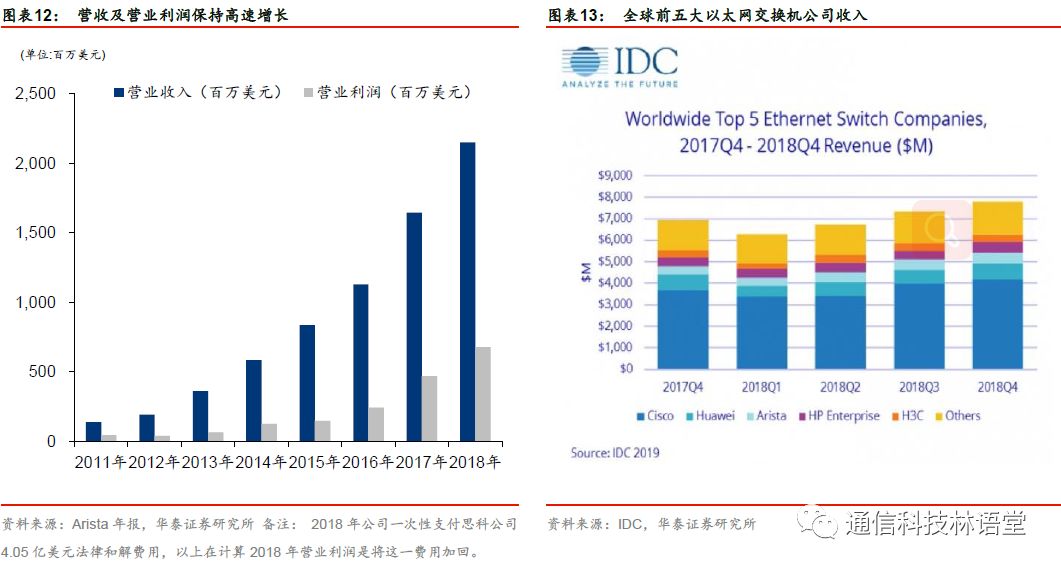

Arista是全球以太网交换机行业的后期之秀,作为一个非典型的硬件公司,Arista通过在软件上的创新,推出了低成本、高可扩展性的数据中心解决方案,引领了大型数据中心中交换机白盒化的浪潮。2011年至2018年期间,公司营收和营业利润皆保持高速增长,营收复合增速达到47.7%,营业利润复合增速为29.8%(若不考虑支付给思科的一次性法律和解费,期间复合增速为47.8%)。根据IDC发布的《2018年以太网交换机和路由器跟踪报告》显示,Arista以6.5%的市场份额超越HPE,位居全球第三。

Arista抓住云数据的机遇,顺应市场的需求。Cloud Networking盛行使Arista大大地分了一杯羹, Amazon/Oracle/MS/Rackspace等的云服务基础设施架构几乎都为Arista设备搭建。

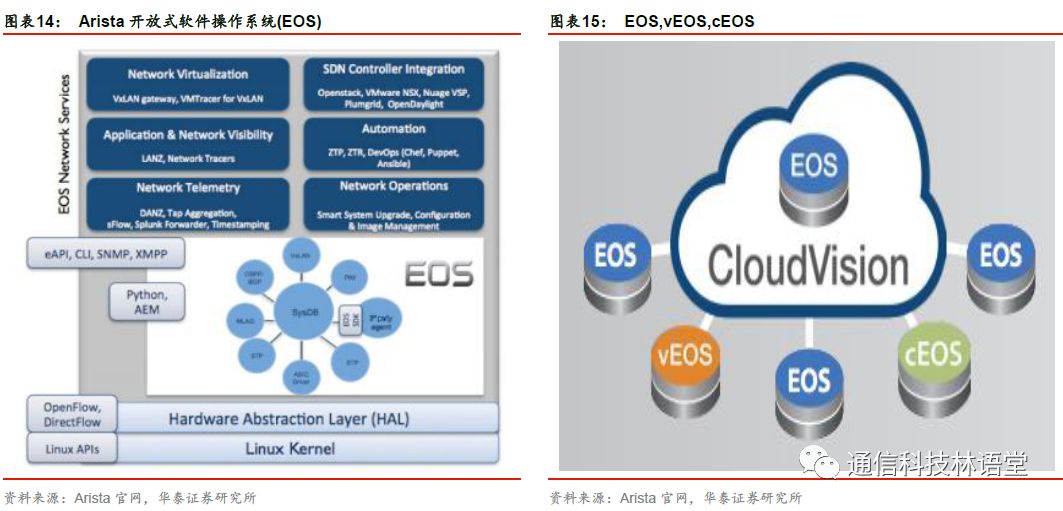

在产品方面,Arista采用商用芯片打破了受制于传统方法和供应商锁定的状况。同时,基于Linux的开放式软件操作系统EOS(Extensible Operating System)是Arista短期迅速发展的核心竞争力。EOS的所有系统层次上都可以自由编程的开放性和网络自动化特性吸引了许多客户。Arista利用既有的商业芯片重新进行硬件设计,并且由Arista自己重写的芯片驱动程序比原厂商自有的驱动程序更优,可以整整提高一个级别,这也是其它竞争者难以企及的优势。

EOS可以以vEOS映像形式提供,作为一个VM运行EOS软件的平台。Arista允许将EOS软件作为订阅服务单独出售,以满足云提供商希望使收入流和成本流更一致的需求,目前用于Amazon等几个大规模的云数据用户。EOS也可以以cEOS容器化的方式运行在标准服务器、Arista硬件平台和第三方硬件平台之上,目前只有微软在使用。

SDN

发展趋势——5G将加速SDN在通信行业中的应用

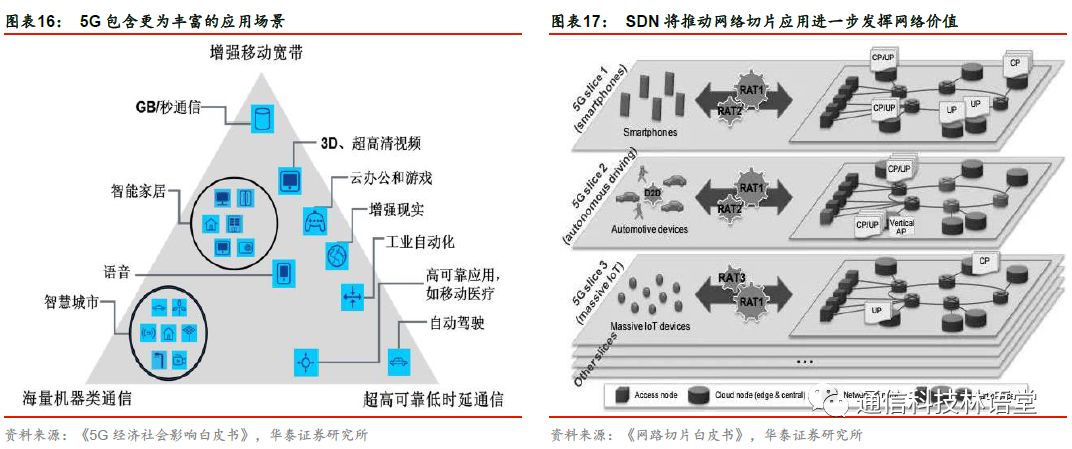

5G将带来更多的业务类型,传统网络架构难以支撑。5G包含三大应用场景:增强移动宽带,超高可靠低时延通信,海量机器类通信。更多应用场景的引入也带来了不同的业务类型,基于传统的网络架构,软件和硬件耦合,新功能的引入以新设备的使用为基础,使得运营商的投资负担加重。

SDN解决传统通信网络痛点,同时为运营商差异化服务提供基础。正如前文所述,SDN将带来敏捷特性,可以更好地满足5G时代不同应用的不同需求,让每一个应用都有一个特定的宽带、延迟等。同时IT人员可以还能借助SDN的可编程性,将网络资源变成独立的、端到端的“切片”,这使得运营商真正能够实现将网络作为一种服务,并在连续提供服务的同时有效的管理网络资源。综合来看,SDN对于运营商而言,一方面有望进一步降低运营商的Capex和Opex,另一方面也让运营商有更多的资金驱使下服务的创新,将网络真正转化为价值收益。

SDN

在通信领域应用案例——

AT&T

的

Domain 2.0

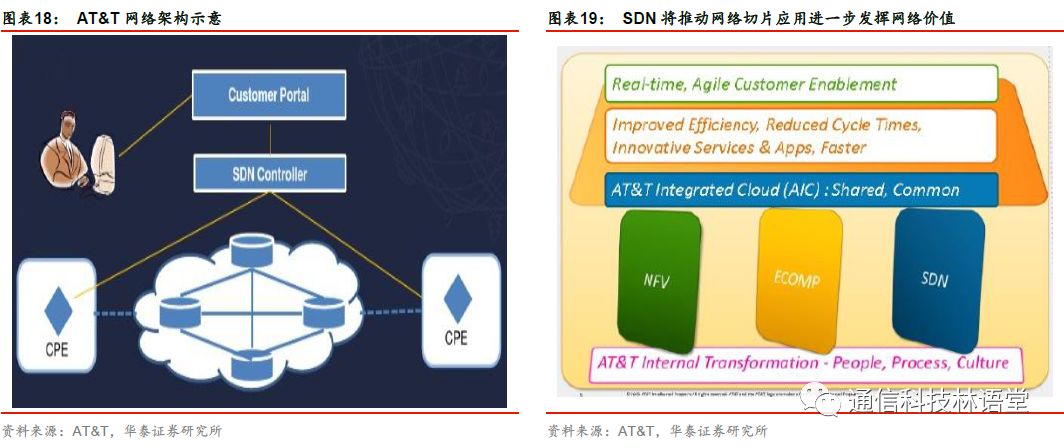

Domain 2.0成为AT&T向“软件化”转变的重要抓手。AT&T从2013年开始启动Domain 2.0 项目,该项目的核心想通过SDN/NFV技术将网络基础设施从“以硬件为中心”转向“以软件为中心”,实现基于云架构的开放网络。目标是推动AT&T到2020年将彻底完成网络转型,届时整个网络75%将由软件组成。

云和SDN是推动AT&T架构变革的关键。SDN、NFV、ECOMP构成Domain 2.0的三大支柱,AT&T集成云平台(AIC)构成未来网络架构基础平台。

业务实践上,2015年Domain 2.0已经拓展至100个城市。2017年第二季度财报中AT&T首席财务管理John Stephen表示,目前AT&T已经实现了47%的网络功能虚拟化,并逐步推进到2017年底实现55%网络功能虚拟化的目标。

SDN

在通信领域应用案例——

AT&T

的

Domain 2.0

SDN作为行业发展趋势,国内三大运营商也在积极开展SDN技术研究,并且在数据中心网络、移动回传网、传送网、移动核心网等应用场景开展了一些现场试验和小规模部署。