◎

作

者丨校长甜

◎来源丨真话财经(zhenhuacaijing) 已获授权

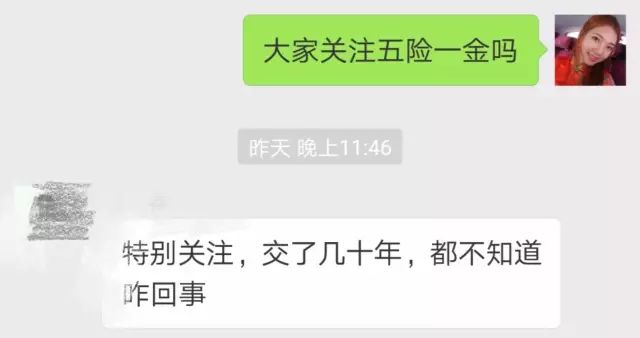

昨天,我在「真话财经」读者群问了个问题,没想到得到了这样的回复:

这让我想到一个北大社会保障专业的研究生说过的一番话:

「最近身边的小伙伴陆续拿到了offer,不管是职场新人还是老司机,关于五险一金这些事,你必须得亲自了解一下。不然每个月的工资被白白扣走一大笔钱,大概能让你少挣一个亿吧。」

一个亿?

一个亿!

这当然是个夸张的说法,不过,关于这个问题,我身边有不少好朋友都聊起过。

其中有个朋友是月薪1万的高富帅,等扣完五险一金和个税以后,拿到手里的钱就剩7000多了,正当他蛋蛋的忧伤时,有人安慰他,「所得税才300块,剩下你交的都是五险一金!」

而且,最近有条新闻说,有小伙因为五险一金太高辞职了……

就连国务院副总理马凯在回答委员询问时也表示,现在的养老保险缴费水平确实偏高,五险一金已经占到工资总额的40%-50%。

看起来形势真的很严峻。

于是,「真话财经」认为,必须带着小伙伴认真学习一下五险一金,顺便为大家算了一笔帐:从毕业工作一直到退休,每个月缴纳的五险一金和个税,加起来有多少钱。

结果是,貌似可以买整套房了。

但是,这笔钱真的还能再回来吗?

01

五险一金的那些秘密

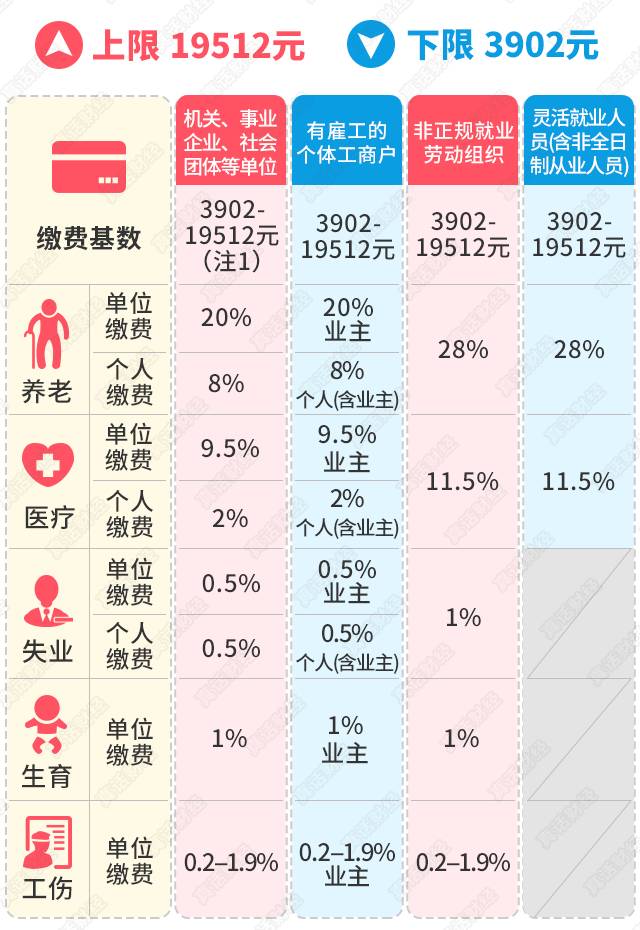

江湖上所说的三险一金完全就等于五险一金。

三险一金个人缴纳的保险(养老、医疗、失业)+公积金

五险一金是单位缴纳的保险(养老、医疗、失业、工伤、生育)+公积金

而其中工伤保险和生育保险都不需要雇员缴纳。把三险一金说成五险一金其实只是说起来好听而已。

交多少?

只要退休前累积缴纳15年,就可以领到养老金了。

领多少?

一线城市工资越高的人,退休后收入水平将面临大幅下降。甚至有人估算,目前月薪30000的40岁的员工,预计退休的时候,也就能领取3000左右退休金。

交多少?

个人缴纳约2%+还有几块钱的大病保险+单位缴纳8%-10%

领多少?

个人的全部缴纳医保+部分单位缴纳的医保,每年会返还进个人医保卡中,可以刷卡买药看门诊。

但是,整容、减肥、增高、不孕不育包括脑残,这些医保是不管的。此外,如果不幸出了交通事故,或者干脆咔嚓了,医保也不管。

交多少?

个人缴0.2%-1%,单位缴2%、不同地方有不同规定。

领多少?

这个保险有两点坑爹之处:

1.必须交钱一年以上。

2.必须非主动辞职。很多老板怕员工索赔,逼员工自己辞职,如果你没压住火,这失业险就可能打水漂了。

当然,指着失业险过日子也是不现实的,因为总共也没多少钱。大多数城市不会超过1000元,经济越落后的地方越低。

其实没啥指望,还是好好工作吧。

交多少?

全部由企业缴纳,0.5%-1%

领多少?

生小孩的相关检查费、接生费、手术费、住院费、药费都可以用。

交多少?

全部由单位缴纳,0.5%-2%——不需要个人缴纳。

领多少?

认定比较复杂,总之,如果工作中或上下班路上遇到突发情况,第一时间报警和拨打公司HR电话,保存相关证据。

哦对了,工伤还有48小时生死线一说,其实有些不人性。如果是患者很坚强,在患病后的第49小时死亡,抱歉,这不算工伤。

交多少?

北京是个人12%+单位缴纳12%。上海是个人缴纳7%+单位缴纳7%。

不同城市有不同的缴费比例。基本就是你交多少,公司对应也交多少的。

领多少?

无论是公司缴纳还是个人缴纳全都归我们个人所有。

通常来讲,买房、装修、租房、退休都可以提取住房公积金,但是都有一定条件和提供相关证明。每个城市的具体政策都不一样,具体的情况拨打12329即可咨询到。

02

工作一辈子五险一金+个税=193万

了解清楚五险一金缴纳、领取的基本概念后,我们来举个例子具体算算。

就用2017年上海职工平均工资6504元来计算,这样每月缴纳的五险一金和个税如下图:

假设你从22岁开始工作,到65岁退休!(谁让我们赶上了延迟退休,哭哭~)43年的时间内,不考虑你工资增长与否,就按6504元计算!

-

6504元X10.5%(社保)+6504元X7%(公积金)=个人缴费合计1138.2元

*工伤费率按行业类别及工伤事故发生率等因素实行浮动费率

个人每个月需要缴纳的五险一金+个税是

1138.2(五险一金)+81.58(个税) =

1219.78元

1年就要交这么多

1219.78 × 12 = 14637.36 元

43年需要缴纳的这么多

14637.36 × 43 = 62.9万元

这仅仅只是你个人缴纳的部分哦

还有公司帮你缴纳的部分哦!

其实公司为你缴纳的五险一金比例和金额更高

43年下来,单位要交

2504× 12 × 43 = 129.2万元

个人+单位合计

62.9万 + 129.2万 = 192.1万元

也就是说,我们工作大半辈子,社保公积金和个人所得税,就要缴纳192多万,这足够在二、三线城市全款买一套房了吧!

03

怎么把交了的钱挣回来?

我们在上文已经为大家简单梳理了五险一金各领多少,这部分着重分析公积金和养老保险。

那么第一笔钱可以拿这么多:6504 × 14% × 12 × 43 = 约47万元

总之,要让公积金动起来,如果近期没有买房子的计划,利用公积金租房子也是一个不错的选择。

要知道公积金长期不用,是非常不划算的。因为当年缴纳部分只能获得活期存款利率,而以往年度缴纳的资金,只能获得三个月的定期存款利率。

在通货膨胀加速的情况下,甚至不如银行一年期的定存。

每月领取总额即基本养老金 = 基础养老金 + 个人账户养老金 + 过渡性养老金

从目前大家每月能够领取的个人账户中养老金的标准来看,根据退休年龄的不同,「计发月数」也不一样,到65岁退休是按照101个计发月数来算。

|

退休年龄

|

计发月数

|

退休年龄

|

计发月数

|

|

40

|

233

|

56

|

164

|

|

41

|

230

|

57

|

158

|

|

42

|

226

|

58

|

152

|

|

43

|

223

|

59

|

145

|

|

44

|

220

|

60

|

139

|

|

45

|

216

|

61

|

132

|

|

46

|

212

|

62

|

125

|

|

47

|

207

|

63

|

117

|

|

48

|

204

|

64

|

109

|

|

49

|

199

|

65

|

101

|

|

50

|

195

|

66

|

93

|