题图为公司开发的西投滨江·云栖名筑项目

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

公司发布2020年年报,全年实现营收286.0亿元,同比增长14.6%;实现归母净利23.3亿元,同比增长42.7%。

业绩表现亮眼,持续高分红回馈股东。

期内公司归母净利润增速高于营收增速的主要原因在于:1、营业税金及附加由上年同期的18.4亿元降至当期的14.1亿元,主要源于高毛利地块结转占比的下降,使得土增税大幅下降;2、成本管控能力持续精进,销售管理费用率较前期降低了0.24个百分点至0.61%;3、权益比重提升,少数股东损益占净利润比重由2019年的58.9%降至34.4%。公司地产业务的结转毛利率由去年同期的35.1%下行至当期的27.0%,但仍处在行业较高水平。高分红属性持续突显,分红率由2019年的25.2%提升至2020年的30.2%。

权益销售金额高速增长,2021年剑指1500亿。

公司2020年实现销售金额1363.6亿元,同比增幅达21.7%,在克尔瑞的百强房企销售排名中提升4位至27位。权益销售金额达700亿元,同比大增65.6%,其中杭州单城达到300亿元,继续保持领头羊地位。此外公司确定了2021年1500亿元的销售目标,基于当前充裕且优质的可售资源,我们认为公司有望实现规模的再跨越。

积极开拓省外布局,融资成本持续下行。

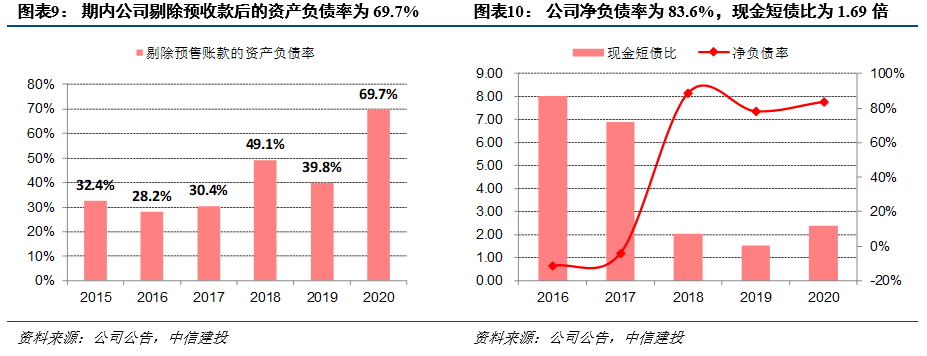

公司在持续强化浙江区域深耕优势的同时,成功开拓了苏州和南京市场。2020年新增土地建筑面积432.2万平,同比提升了46.3%,投资强度(拿地金额/销售金额)提升了12%至57%。期内公司的有息负债余额合计419.6亿元,真实资产负债率为69.7%,净负债率为83.6%,现金短债比为1.69倍,在“三道红线”的监测指标持续保持“绿档”。同时综合融资成本进一步降低0.4个百分点至5.2%。

公司发布2020年年报,全年实现营收286.0亿元,同比增长14.6%;实现归母净利23.3亿元,同比增长42.7%;实现每股收益0.75元,同比增长44.2%。2020年公司实现营收规模和归母净利润双双增长主要得益于结转规模的持续提升,主要包括大江名筑、翡翠江南、江南名府、平湖万家花城、未来海岸、义乌滨江壹品、温岭铂金海岸北苑等项目集中的集中交付结转。

期内公司归母净利润增速高于营收增速的主要原因在于:1、营业税金及附加由上年同期的18.4亿元降至当期的14.1亿元,这主要源于期内公司结转的高毛利的地块占比下降,使得土地增值税大幅下降25.2个百分点至12.2亿元;2、成本管控能力持续精进,销售管理费用率较前期降低了0.24个百分点至0.61%;3、结转项目的权益比重提升,少数股东损益占净利润的比重由2019年的58.9%降至34.4%。

毛利率方面,公司地产业务的结转毛利率由去年同期的35.1%下行至当期的27.0%,但仍处在行业较高水平。公司的高分红属性持续突显,分红率由2019年的25.2%提升至2020年的30.2%。考虑到公司良好的现金流状况和优质的项目储备,我们认为公司的高分红率未来有望维持。同时期末公司的已售未结资源丰富,预收账款(合同负债)达到728.5亿元,较2019年同比增加了31.0%,为未来业绩的良好释放奠定了坚实基础。

权益销售金实现高增高速增长,2021年剑指1500亿

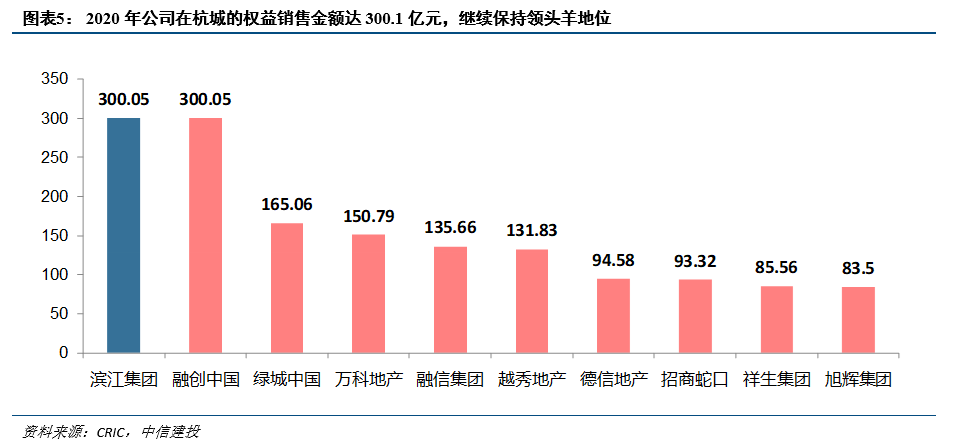

公司2020年实现销售金额1363.6亿元,同比增幅达21.7%,在克尔瑞的百强房企销售排名中提升4位至27位,行业影响力进一步提升。值得一提的是公司的权益销售金额达700亿元,同比大增65.6%,销售权益比例51.3%,较上年同期提升了13.6个百分点。同时据CRIC公布的百强房企在杭排行的数据,2020年公司在杭城的权益销售金额达300.1亿元,继续保持领头羊地位。考虑到当前公司可售资源充裕且优质,货值达2800亿元,叠加公司重点布局的杭州及长三角区域房地产市场热度的持续升温,我们对公司完成2021年1500亿元的销售目标报以良好期许。

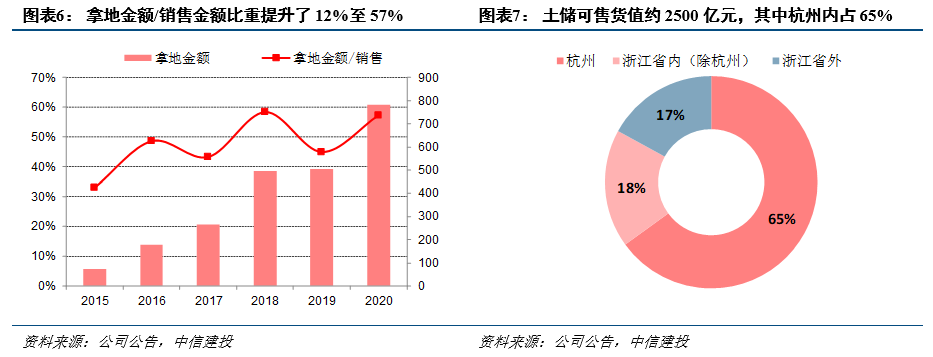

土地投资方面,公司在持续强化浙江区域深耕优势的同时,积极拓展省外版图,成功开拓了苏州和南京市场。2020年新获取储备项目30个,合计建筑面积432.2万平,同比提升了46.3%,对应土地价款781.9亿元,同比增长55.2%,平均楼面价为1.81万元/平。全年投资强度(拿地金额/销售金额)提升了12%至57%。具体分布来看,除新开拓的位于江苏省的4幅地块以外,新增的项目主要位于浙江省内,以计容建面的口径来看,其中75%位于杭州市,17%位于浙江省其他区域,9%位于江苏省的苏州和南京市。

截至2020年末,公司土地储备可售货值约2800亿元,其中杭州内占65%,浙江省内非杭州的城市包括宁波、嘉兴、温州、金华、湖州等经济基础扎实的二三线城市占比18%,浙江省外占比17%。公司自2018年开始重启扩张路径后,近两年来不断积极加杠杆,一方面持续夯实杭州本地的土储优势,另一方面加大了对浙江省三四线城市的布局力度,同时年内在江苏市场的开拓也取得了成效。我们认为随着未来长三角一体化的不断提升,公司有望依托其优质的城市布局、出众的产品力以及良好的市场口碑,充分受益于市场容量巨大的长三角区域。

负债和融资方面,公司稳居“三道红线”下的“绿档”,同时融资渠道多元,优势持续凸显。存量来看,公司的有息负债余额合计419.6亿元,其中银行贷款占比71%,公司债、中票、短融等直接融资占比29%,无信托融资和境外债,负债结构较为健康。此外公司扣除预收款后的资产负债率为69.7%,净负债率为83.6%,现金短债比为1.69倍,在“三道红线”的监测指标持续保持“绿档”。同时公司的授信储备充裕,流动性良好。截止2020年末,公司共获银行授信总额度717.7亿元,较上年末增加64.2%,授信额度已使用294.4亿元,剩余可用授信额度423.3亿元,占总额度的59%。

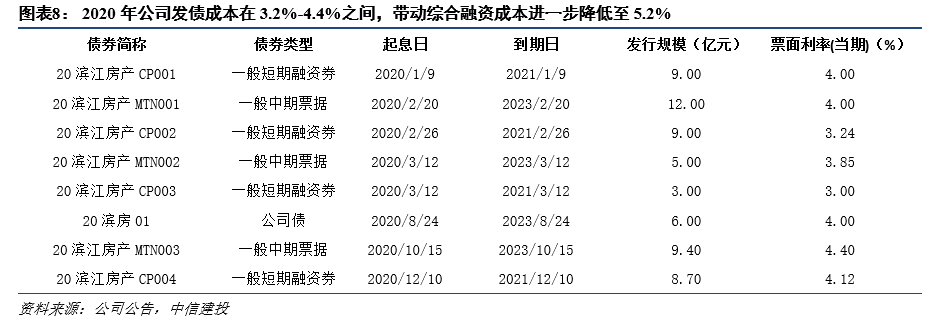

值得一提的是,2020年以来公司充分把握了行业融资趋松的窗口期和长期累积的主体信用优势,成功发行了9次低息债券融资,其中包含三期中票26.4亿元、四期短融合计29.7亿元,一期公司债6亿元,成本区间下行至3.2%-4.4%,这也带动期内公司的综合融资成本由年初的5.6%进一步降低至5.2%,无论在民企还是央企中均堪称优秀水准。得益于公司良好的经营业绩和稳健的经营风格,报告期内,联合信用评级有限公司将公司主体信用评级由 AA+提升至AAA,公司也是浙江省第一家获得AAA评级的房地产上市公司,在民营房地产开发企业中占据领先地位。