特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!

感谢您给予的理解和配合。

优质品牌防御属性逐渐显露,重视运动服饰细分赛道。

经济环境整体承压,社零数据表现平淡,品牌服饰4月中旬以来估值已经历过一波回调。但如果能在低估值的消费板块内找到基本面韧性较强的公司,防御价值很大,因此目前估值处于底部区域的优质品牌值得重视。尤其是体育服饰赛道,头部品牌整体在二季度以来平淡的消费环境下仍有亮眼表现。

【比音勒芬】

作为东吴证券6月十大金股,公司所处的运动时尚休闲赛道属于服装板块内基本面趋势最好、市场关注度最高的子板块,本周公司在回购同时本周公布1亿元二期员工持股计划草案,与员工共享成长红利。

预计公司19/20/21年利润同增41%/28%/27%至4.1/5.3/6.7亿元,对应PE 21/16/13X,维持“买入”评级。

【安踏体育】

本周再度遭遇做空,但强劲的基本面使得整个事件波澜不惊,总体来说本次杀人鲸资本做空质疑点与18年6月GMT做空质疑点类似,可以通过公司业务模式、资本运作动作来进行解释。我们仍然认为安踏作为国内最优秀的体育服饰龙头值得推荐,从Q1及4月运营来看,安踏品牌运营稳健、FILA品牌延续高速增长,我们预计19/20/21年归母净利同增25%/20%/17%至51/61/72亿元,对应当前估值22/19/16X,维持“买入”评级。

同时建议关注森马服饰、歌力思及地素时尚。

纺织制造板块在不稳定的外部环境中需要重新寻找均衡。

对于国内纺织制造全行业,订单会有部分转移(尤其是中低端订单),但基于接单排单不稳定,对毛利率的影响可能更大;长期趋势不可逆,全球化制造龙头优势会越发凸显,推荐申洲国际、天虹纺织,关注华孚时尚、百隆东方、鲁泰A。

新模式:

强调上新+留存+转化,阿里新战略利好头部商家

主流电商平台19Q1的运营表现已经披露完毕,有不少新的变化。

线上零售总额的增速一直呈现下行趋势,18年Q1为34%,19年Q1下降到21%,预计短期内将保持在20%左右增速。

从几个大的平台Q1增速来看:

天猫GMV增速33%,跑赢线上零售总额;

京东直销收入不及20%,略弱于线上零售总额增速;

拼多多GMV同比增速130%,但活跃用户增速下降明显。

我们的观点:在阿里持续将流量向新品倾斜、提升流量标签精准化的背景下,商家需要不断完善自己的运营能力,我们认为对于上新能力强、用户基数大的头部电商运营公司利好明显。因此,在新模式标的中,南极电商、开润股份这类上新能力强、用户基数较大的优质企业也将在天猫新的战略框架下充分受益。

风险提示:

宏观经济增速放缓导致终端消费疲软;原材料价格波动

1.1. 优质品牌防御属性逐渐显露,重视运动服饰细分赛道

经济环境整体承压,社零数据表现平淡,品牌服饰4月中旬以来估值已经历过一波回调。

但如果能在低估值的消费板块内找到基本面韧性较强的公司,防御价值很大,因此目前估值处于底部区域的优质品牌值得重视。

尤其是体育服饰赛道,头部品牌整体在二季度以来平淡的消费环境下仍有亮眼表现。

【比音勒芬】

作为东吴证券6月十大金股,公司所处的运动时尚休闲赛道属于服装板块内基本面趋势最好、市场关注度最高的子板块,2018年Q1/Q2/Q3/Q4以及19Q1,公司收入同比增长30%/45%/46%/41%/27%,尤其18H2低迷消费环境下仍展现出超预期高增长,主要得益于:1)产品力持续提升;2)渠道持续升级,注重精品店和大型体验店的打造。截至2018年公司终端门店764家(+112,+17%),未来将继续深挖一二线城市高端社区作为潜在市场,并将市场进一步下沉到发展较快的三四线城市,19年预计主品牌继续拓展80家门店,远期来看预计市场容量在1500-2000家;同时新品牌威尼斯19年开始发力,有望覆盖更广泛价格带客户群体;3)品牌力持续提升,娱乐、赛事、事件营销三管齐下。公司在回购同时本周公布1亿元二期员工持股计划草案,与员工共享成长红利。预计公司19/20/21年利润同增41%/28%/27%至4.1/5.3/6.7亿元,对应PE 21/16/13X,维持“买入”评级。

【安踏体育】

本周再度遭遇做空,但强劲的基本面使得整个事件波澜不惊,总体来说本次杀人鲸资本做空质疑点与18年6月GMT做空质疑点类似,可以通过公司业务模式、资本运作动作来进行解释。我们仍然认为安踏作为国内最优秀的体育服饰龙头值得推荐,从Q1及4月运营来看,安踏品牌运营稳健、FILA品牌延续高速增长,我们预计19/20/21年归母净利同增25%/20%/17%至51/61/72亿元,对应当前估值22/19/16X,维持“买入”评级。

【森马服饰】

减持事项本周已经落定,公司股东邱艳芳与王耀海签订股权转让协议,拟将其持有的1.35亿股(占股本5%)以9.69元/股价格进行转让,总对价13.1亿元。本次转让后邱艳芳女士将完成其减持计划,减持后仍持股6.26%。王耀海先生系欧普照明实际控制人、董事长,本次受让股权侧面体现对公司基本面看好。公司童装、电商持续表现优秀、休闲总体平稳,预计19年主业增长15%,考虑Kidiliz亏损,预计19/20/21年公司归母净利同增13.0%/15.6%/14.8%至19.1/22.1/25.4亿元,对应估值15/13/11X,作为童装和休闲装领域双龙头白马继续推荐,维持“买入”评级。

【歌力思】

一季报在高基数背景下表现仍然非常稳健,

19年看点在于主品牌的亲民线铺设以及百秋的大力发展,

预计2019年,公司主品牌歌力思计划新开店30家(其中10家为下沉至三四线城市的亲民线),Ed Hardy主要着力提升主系列单店效率,X系列门店有继续开店的可能;Laurel/IRO/VT/Knott计划新开店12/8/5/2家,百秋收入/利润增速达到40%/30%。作为品牌矩阵规划清晰的多品牌时尚集团持续看好,预计19/20/21年归母净利同增21.0%/20.5%/20.0%至4.4/5.3/6.4亿元,PE 11/10/8X,低估值细分龙头,维持“买入”评级。

【地素时尚】

公司是少淑女装的行业标杆,在产品特色(极具辨识度)和报表质量(高毛利、高周转、高ROE)方面均表现亮眼。

在经历了IPO期间的渠道调整后,公司于18年初开始狠抓零售管理,18Q4/19Q1同店增长持续逆势保持两位数增长(12%/17%),4、5月直营零售表现仍然优秀。

在开店提速的背景下,我们预计公司19/20/21年净利润将增长15%/12%/11%至6.6亿/7.4亿/8.2亿,对应PE 14X/13X/11X,最近三年平均分红比例高达76%,持续推荐。

1.2. 纺织制造板块在不稳定的外部环境中需要重新寻找平衡

当前贸易形势非常复杂,但对于行业长期趋势不会有方向性影响,短期需要寻找新的平衡:

1、中低端纺织制造企业生存压力较大,订单可能会发生明显转移

2、对于已经走出去的制造龙头,核心是根据品牌的需求调节订单在国内外产能之间的分配,大概率会影响短期的排单效率,进而影响毛利率,需要重新评估稳定状态的盈利能力。

长期重视产业趋势:

1、低端产能的转移不可避免,因为中国各种成本上升趋势不可逆

2、头部制造与头部品牌在业务上深度融合,互相强化竞争力

3、制造龙头主导的全球化布局进一步深化

总结:对于国内纺织制造全行业,订单会有部分转移(尤其是中低端订单),但基于接单排单不稳定,对毛利率的影响可能更大,预计Q3纺织制造板块盈利将见底;长期趋势不可逆,全球化制造龙头优势会越发凸显,推荐申洲国际、天虹纺织,关注华孚时尚、百隆东方、鲁泰A。

1.3. 新模式:强调上新+留存+转化,阿里新战略利好头部商家

主流电商平台19Q1的运营表现已经披露完毕,有不少新的变化。线上零售总额的增速一直呈现下行趋势,18年Q1为34%,19年Q1下降到21%,预计短期内将保持在20%左右增速。从几个大的平台Q1增速来看:天猫GMV增速33%,跑赢线上零售总额;京东直销收入不及20%,略弱于线上零售总额增速;拼多多GMV同比增速130%,但活跃用户增速下降明显。

围绕天猫GMV三年翻倍的战略目标,平台玩法变化主要体现为:

相较拼多多的低价补贴策略,天猫现在将更多的流量通过天猫新品、小黑盒等方式向新品倾斜,希望依靠新品的不断迭代吸引客流;

阿里千人千面技术更加精准明确、数据标签越来越精细,使得触达新用户越来越难,此前用户规模较大的龙头有望受益;

相较于过去单一的流量工具(钻展、直通车),现在只有同时做好钻展和直通车才能获得超级推荐、得到较好的流量倾斜,对于品牌运营能力提出了更高的要求。

我们的观点:在阿里持续将流量向新品倾斜、提升流量标签精准化的背景下,商家需要不断完善自己的运营能力,我们认为对于上新能力强、用户基数大的头部电商运营公司利好明显。

因此,在新模式标的中,南极电商、开润股份这类上新能力强、用户基数较大的优质企业也将在天猫新的战略框架下充分受益。

【南极电商】

19年以来,南极电商的组织模式优势在阿里新的流量策略下发挥得淋漓尽致。我们预期公司主业 GMV19年50%的增长,带动业绩增长40%,主业净利润有望达到10亿以上。叠加时间互联,预计19年净利润有望达到12亿,对应当前估值21.5X,“买入”评级。

【开润股份】

2C业务上,继续凭借产品优势在线上线下开疆拓土;2B整合优势工厂、切入新的大体量品类,期待贡献新的增量。预计公司19/20/21年归母净利润有望达到2.3/3.1/4.0亿元,同比增长34%/31%/30%,对应PE29/22/17倍,考虑到其业务模式在A股市场的稀缺性及高成长性,维持“买入”评级。

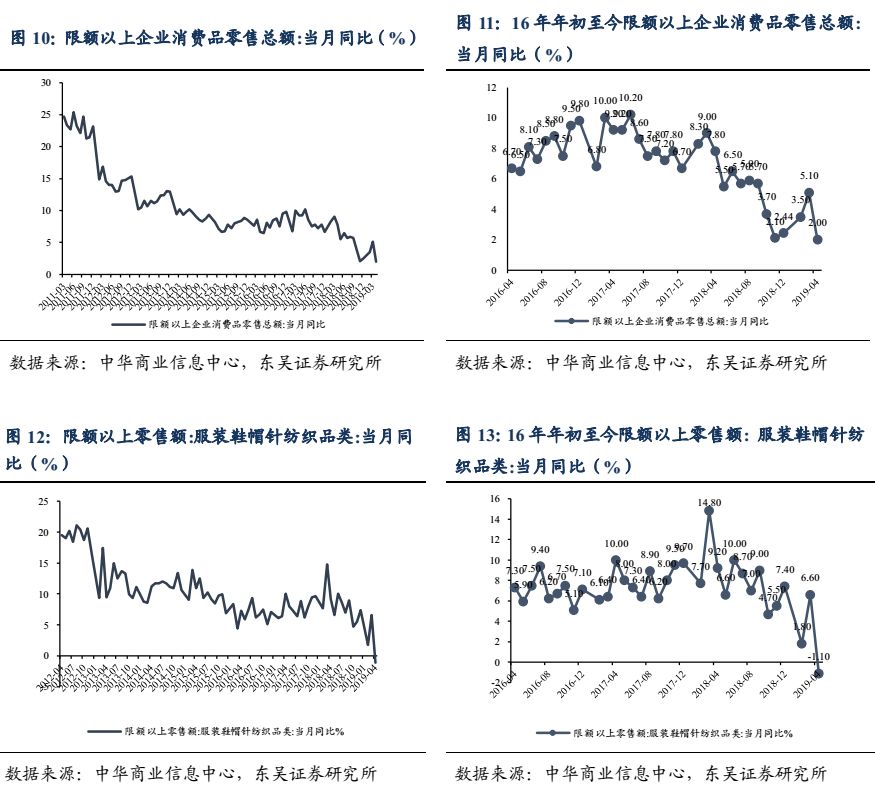

4月限额以上服装鞋帽针纺织品类零售同比降1.10%,较3月走弱

本周沪深300上涨1.00%,上证综指上涨1.60%,深证成指上涨1.66%,其中纺织服装板块上涨1.14%,涨幅低于深证成指。

3.2.

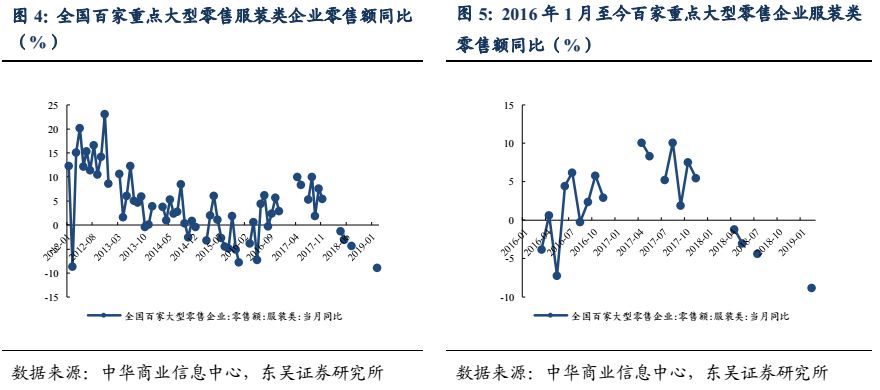

零售端:4 月限额以上服装鞋帽针纺织品类零售同比降 1.10%

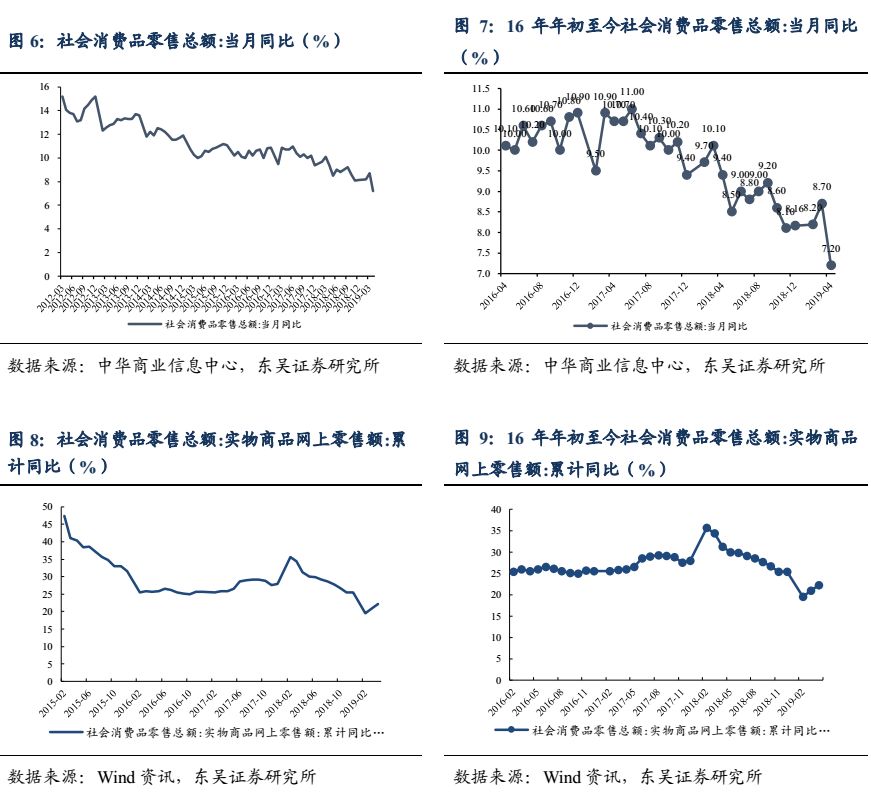

2019年4月份,社会消费品零售额总额当月同比增长7.20%,环比有所下滑(3月同比增长8.70%);4月限额以上服装鞋帽针纺织品类零售当月同比下跌1.10%,环比有所下滑(3月同比增长6.60%)。

3.3. 出口:19 年 4 月各品类出口表现仍然平淡

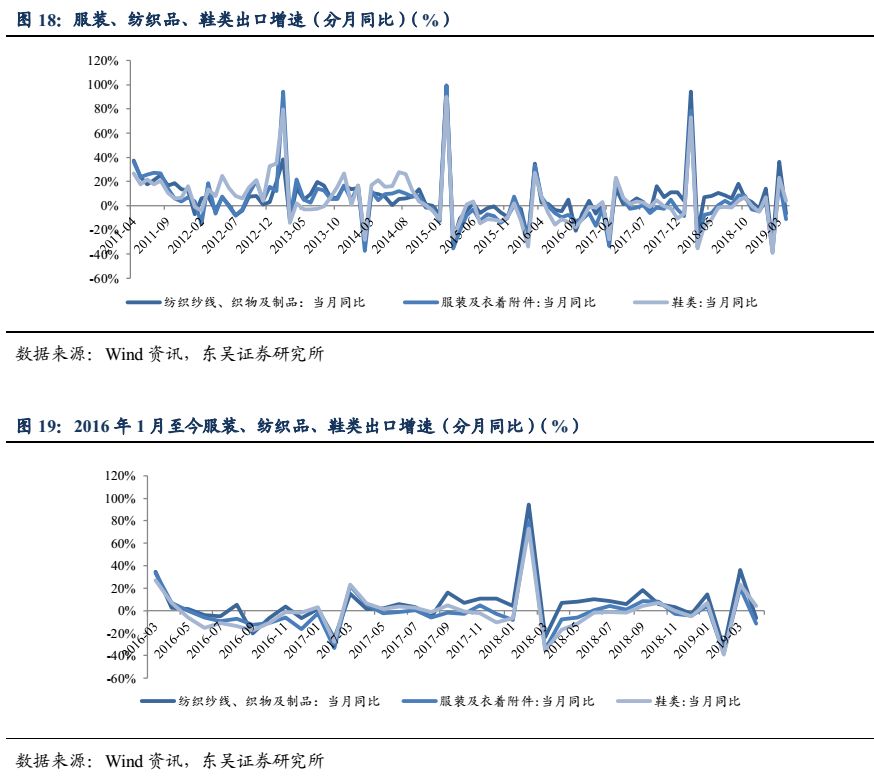

纺织品出口数据在3月小幅反弹后4月恢复平淡,单月纺织品、服装、鞋类出口增长分别达到-6.7%、-11.3%、4.2%,1-4月累计出口额增速来看,纺织品、服装、鞋类出口增长分别为0.8%、-7.6%、-1.6%。

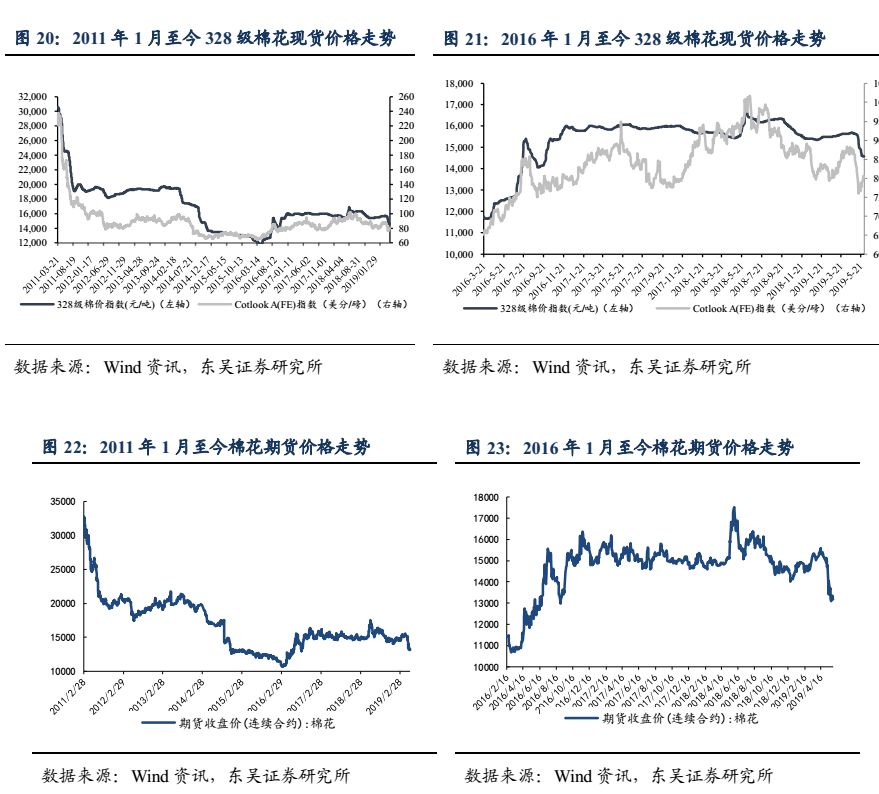

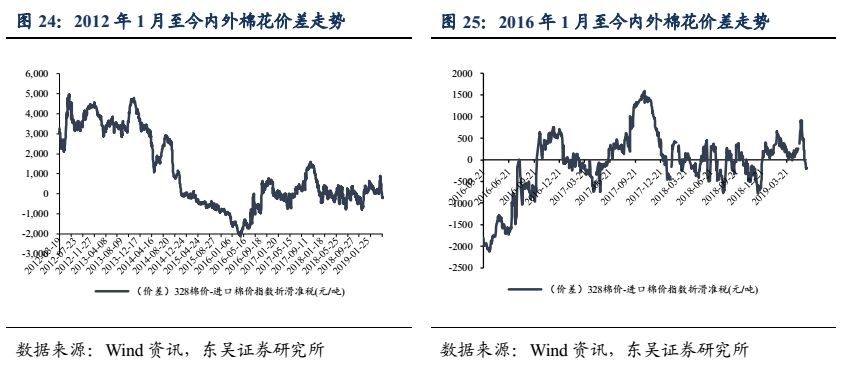

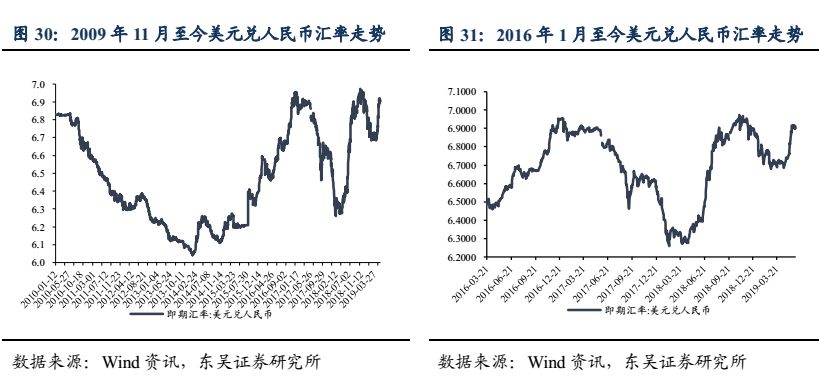

3.4. 上游主要原材料:棉花价格较大幅下跌,人民币汇价企稳

328级现货周均价:

14,591.20元/吨(-1.26%)(周变化-186.80元/吨,月变化-1062.00元/吨,过去一年变化-2030.00元/吨)

Cotlook A周均价:

80.07美分/磅(2.83%)(周变化2.20美分/磅,月变化-6.45美分/磅,过去一年变化-19.85美分/磅)

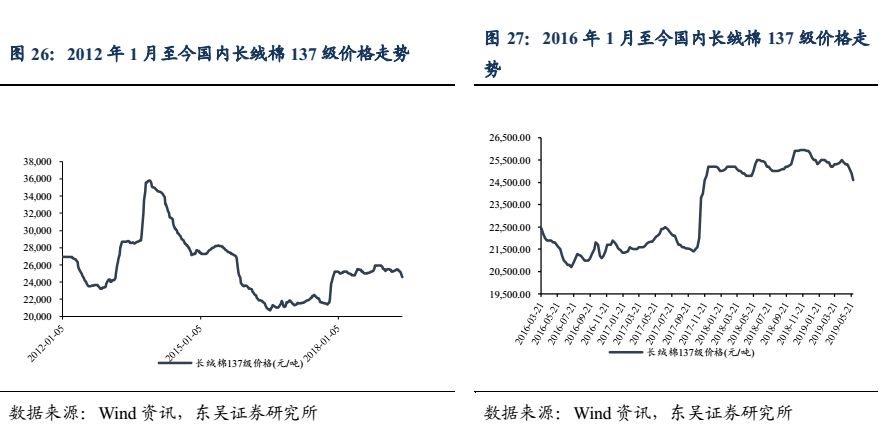

长绒棉(137级):

24,600.00元/吨(-1.20%)(周变化-300.00元/吨,月变化-700.00元/吨,过去一年变化-700.00元/吨)

进口长绒棉(美国 PIMA 2级):

22,376.00元/吨(0.00%)(周变化0.00元/吨,月价格变化-787.00元/吨,过去一年变化-2,280.00元/吨)

美元兑人民币汇率:

6.9020(本周变化-0.04%,月变化2.46%,年变化7.83%)

化纤:

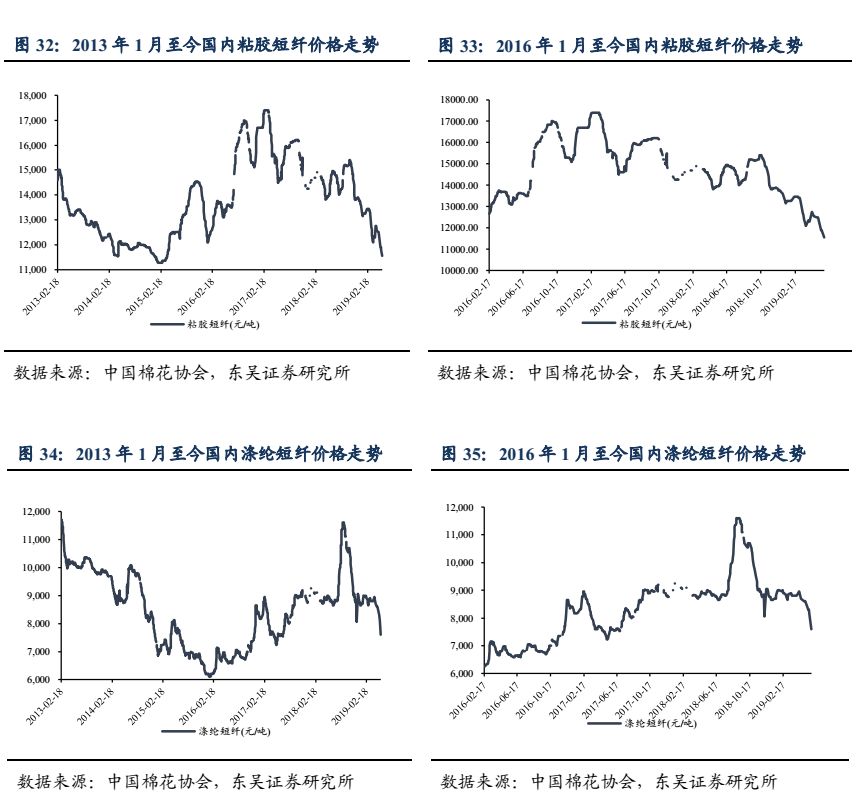

粘短:11,550.00元/吨(-2.67%)(本周变化-316.67元/吨,本月变化-950.00元/吨,过去一年变化-2,950.00元/吨)

涤短:7,600.00元/吨(-7.69%) (本周变化-633.33元/吨,本月变化-1,000.00元/吨,过去一年变化-1,200.00元/吨)

氨纶20D:38,200.00元/吨(-0.78%)(本周变化-300.00元/吨,本月变化-1000.00元/吨,过去一年变化-4,000.00元/吨)

氨纶40D:31,700.00元/吨(-0.94%) (本周变化-300.00元/吨,本月变化-1,000.00元/吨过去一年变化-4,000.00元/吨)

棉纱线:

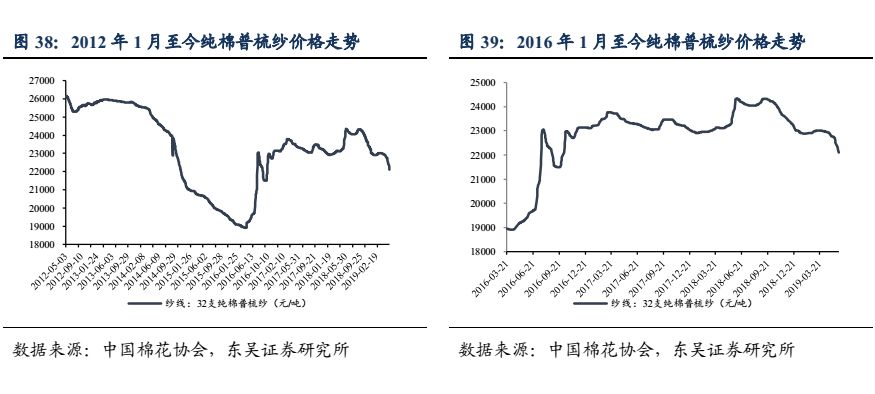

32支纯棉普梳纱22,110.00元/吨(-1.04%) (本周变化-232.00元/吨,本月变化-750.00元/吨,过去一年变-1,060.00元/吨)

坯布:

32支纯棉斜纹布5.40元/米(-0.37%) (本周变化-0.02元/米,本月变化-0.16元/米,过去一年变化-0.31元/米)

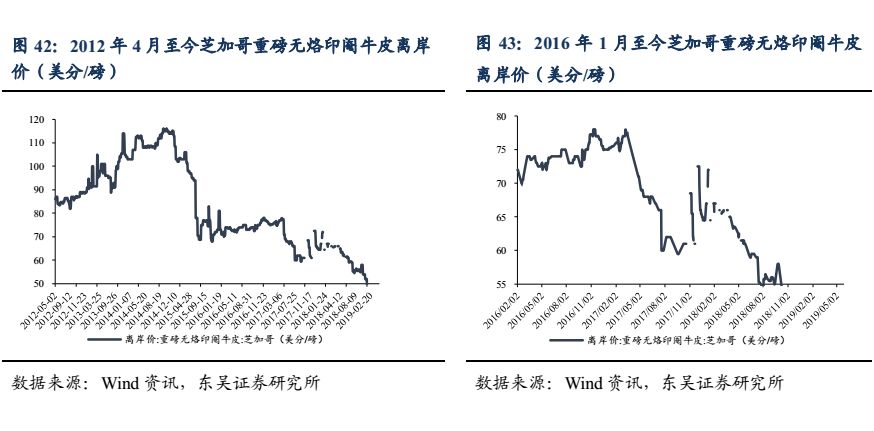

牛皮:

重量无烙印眼牛皮芝加哥离岸价38.00美分/磅(本周变化-0.00美分/磅,本月变化-4.00美分/磅,过去一年变化-23.00美分/磅)

黄金:

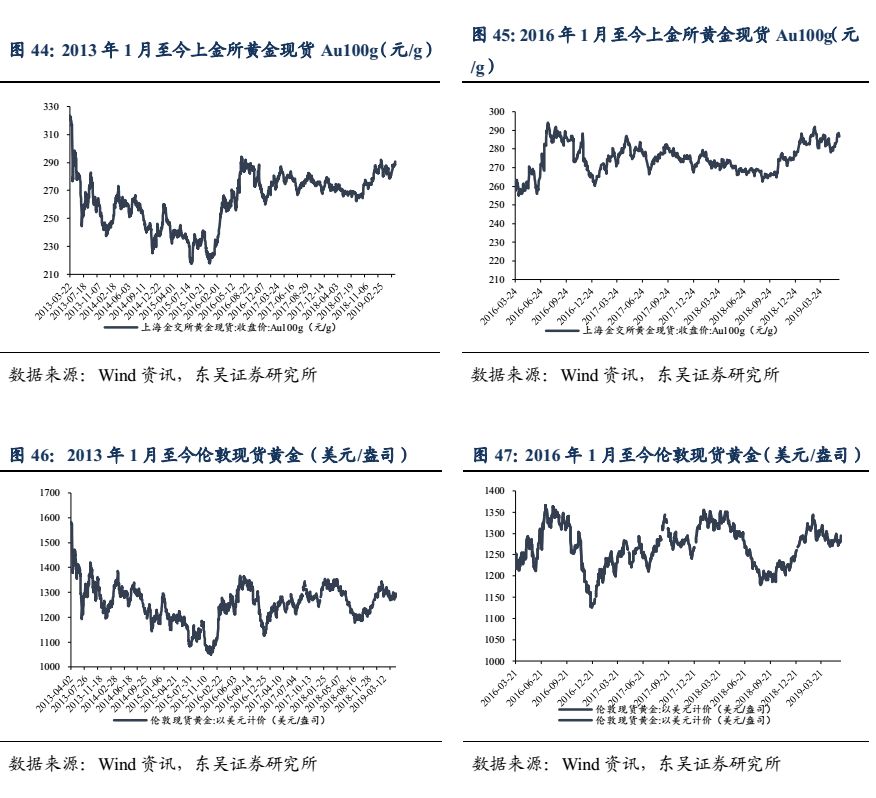

上金所Au100g

288.80元/g (0.60%) (本周变化1.71元/g,本月变化7.49元/g,过去一年变化20.88元/g)

伦敦现货

1,284.11美元/盎司(0.51%)(本周变化6.52美元/盎司,本月变化11.75美元/盎司,过去一年变化-9.80美元/盎司)

【航民股份 工商登记变更】因实施2018年度利润分配方案而导致公司注册资本增加,股东大会授权董事会办理公司增加注册资本、工商变更登记(备案)等相关手续。

近日,公司完成上述事项的工商变更手续,并对相应的章程进行了工商备案手续,现已领取了浙江省市场监督管理局换发的《营业执照》。

【华孚时尚员工持股计划进展】截至2019年5月31日收盘,“华孚时尚股份有限公司—第三期员工持股计划”已通过集中竞价的方式累计购买公司股票12,676,824股,占公司总股本的0.83%,成交均价为7.31元/股,成交总金额为9,269.03万元。