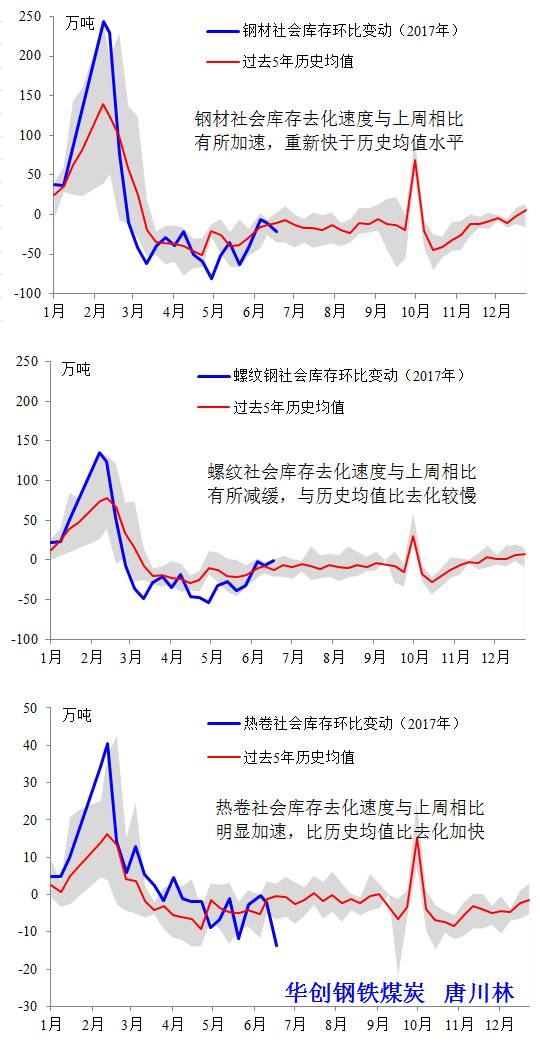

从下滑速度来看,

本周钢材库存周环比下滑2.07%。2014、15、16年分别是下滑1.57%,下滑0.01%,下滑1.60%,本周库存的去化速度相较上期有所加速,当前的库存去化速度再次高于历史均值水平。与上周相比,上周的周环比库存下滑速率在0.92%,当前的2.07%的下滑速度较上周有所加速。其中分品种来看,螺纹和卷板首次出现了较为明显的分化,卷板的去化速度快于螺纹。(详见下图)

从钢厂库存来看,

钢厂库存较上周也出现下滑速度减缓的迹象,本周螺纹钢厂库存累积0.65万吨,核心原因在于本周开始由部分的钢厂开始将生产的产量专向到了社会库存中,尤其以螺纹最为明显。

今年特别需要注意的地方:

1)长期来看钢铁行业高盈利时代将来临,利高利润常态化,行业发生实质性转变。

行业逻辑发生了非常明显的变化,以前都是钢厂利润恢复后会刺激产量的迅速回归,进而压制利润。但是今年由于中频炉这样的隐形库存被削除,导致钢铁当中的缓冲地带被削减,行业缺口出现。高利润对于产量的刺激较为有限。行业迎来高利润时代。

2)短期行业产品的利润也将面临新的分配。螺纹利润稳,卷板利润增的时代开启。

当前螺纹吨毛利为1000元每吨,热卷吨毛利为200元每吨。导致大量钢铁企业通过技术改造来实现将产线由螺纹转向卷板,近期这个现状还将持续。两个品种的利润将迎来重新的分配。对于企业来说,宝钢股份和马钢股份的钢材主要都是卷板,后期利润有向上修复的预期。

更多细节和探讨,请联系【华创钢铁煤炭 唐川林】

1. 本公众订阅号(微信号:HCFocus)为华创证券有限责任公司(以下简称“华创证券”)研究所依法设立、独立运营的唯一官方订阅号。其他机构或个人在微信平台上以华创证券研究所名义注册的,或含有“华创证券研究所”,或含有与华创证券研究所品牌名称相关信息的其他订阅号均不是华创证券研究所的官方订阅号。

2. 本订阅号不是华创证券研究所研究报告发布平台,本订阅号所载内容均来自于华创证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见华创证券研究所发布的完整报告。

3.在任何情况下,本订阅号的内容不构成对任何人的投资建议,华创证券也不对任何人因使用本订阅号所载任何内容所引数的任何损失负任何责任。

4. 本订阅号所载内容版权均为华创证券所有,华创证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处为“华创证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。