来源:小蔡看家电(ID:gh_49f770991561)

作者:天风家电团队

原标题:《天风家电 | 思考:又到了劳动力紧缺的时点了?》

引言

我们观察到,在流水组装线上,年轻人的比例在显著降低。并且,今年春节后,出现部分地区工厂招工难的现象,这也导致部分企业尽管有订单需求,但因为人员不到位,导致订单不敢接或缺货现象。

这引发了我们的思考,记得对于人口红利消失,迈入刘易斯拐点讨论最激烈的是12-13年,所有企业都感受到了招工难和涨价潮,从而开启了一系列的生产制造自动化改造的举措,并随着这些自动化设备的落地应用,似乎劳动力短缺这个警报已经解除。

在这个时间点,我们再次反思和跟踪这类现象,问题真的解决了吗?还是,这其实是推动大企业强者恒强,马太效应的另一种体现,并往后造成更强分水岭的重要因素之一?

从家电企业数据角度,我们观察到了以下现象:

我们猜测,或许是自动化的推进带来了生产效率的提升?那么为什么各版块的提升程度、提升时间有所不同?接下来本文将对造成劳动力变化、不同板块表现分化的原因将进行详细分析。

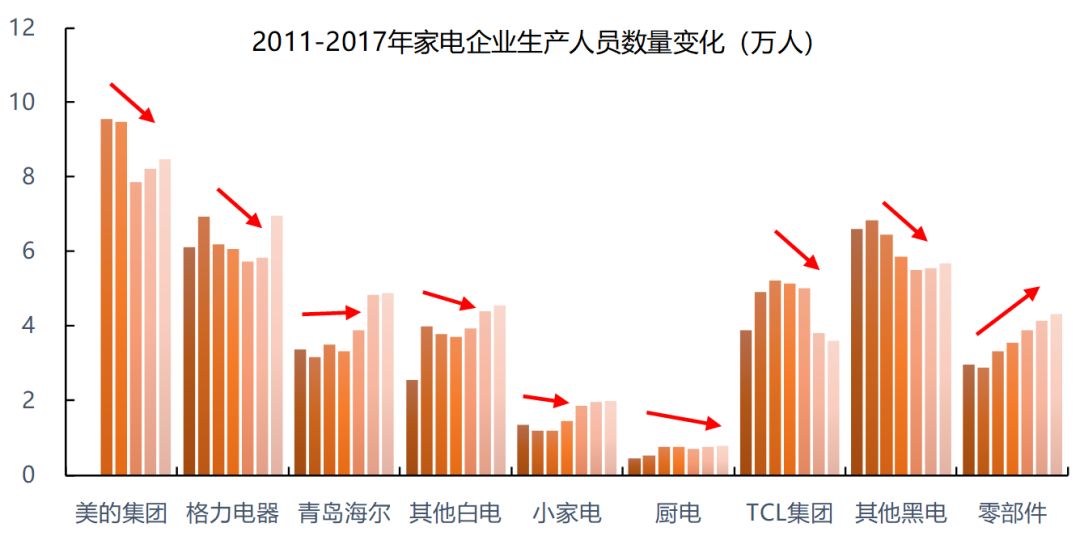

图1 家电各板块生产人员数量呈下降趋势

资料来源:公司公告,Wind,天风证券研究所

注:①子版块生产人员数量为各公司合计值。②格力电器17年大幅增加:或为空调需求大幅增加所致。③青岛海尔2016年收购GEA。

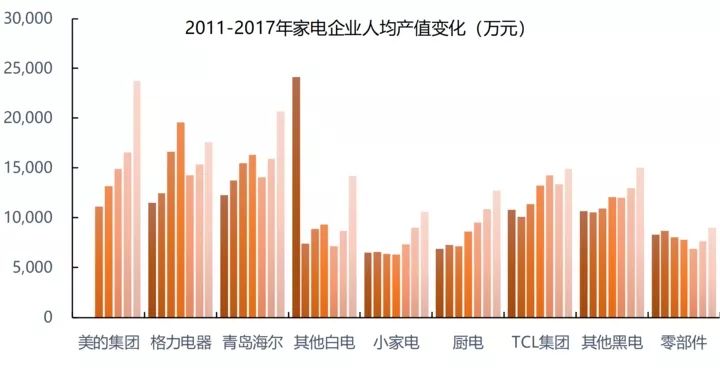

图2 各板块人均产值提升

资料来源:公司公告,Wind,天风证券研究所

招工难:

制造业劳动力稀缺 vs 制造业增速低、工人技术含量低

首先,“招工难”这一说法到底从何而来?我们认为,这是供给与需求不匹配的结果,供给方面,劳动力人数下降、愿意从事制造业劳动的员工减少,带来供给减少,需求方面,制造业本身作为成熟行业增长慢,企业收入增速赶不上社会平均薪酬增速,且制造业生产工人技术含量低、工人需求量大,薪酬水平对工人产出影响较低,企业不愿在这方面过多提升成本。二者结合造成目前的招工难局面。

■供给:人口红利消失叠加结构转移

作为供给方的劳动力减少:一方面,人口红利消失,全国劳动力人数下降,另一方面,劳动力结构有所变化,更多从制造业流向薪水更高、工作环境更好的服务业、快递业等。

(1)人口红利消失

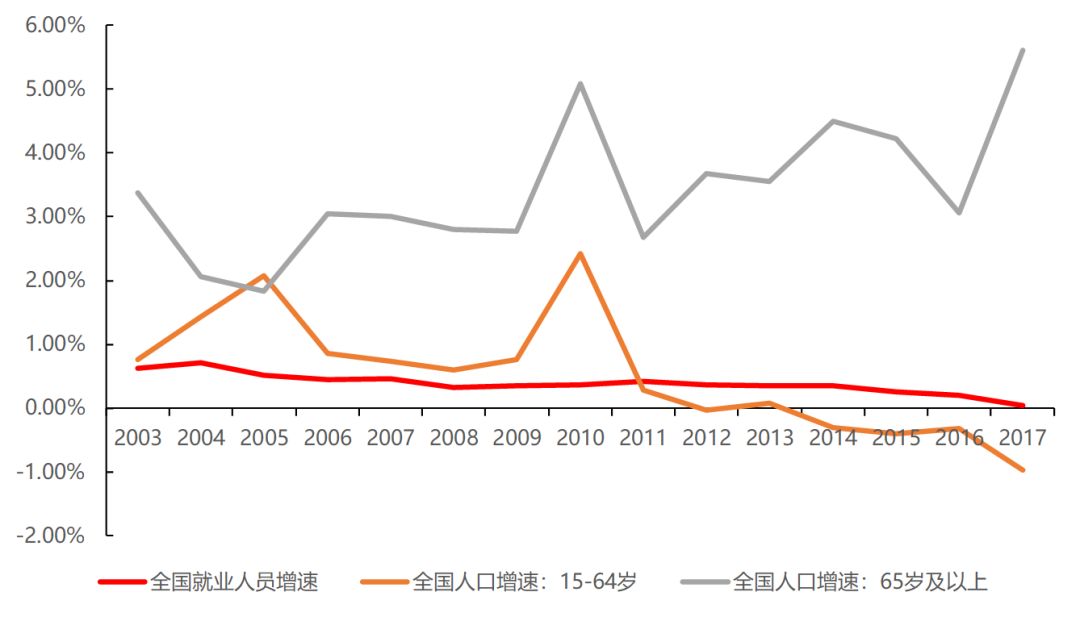

人口红利是招工难的最根本原因。中国自1982年开始实行计划生育政策,2002年第一批独生子女进入20岁,2012年,中国15至59岁劳动年龄人口数量为9.37亿人,同比减少345万人,是多年增长后劳动年龄人口首次下降。

图3 全国适龄劳动力人口进入下降阶段

资料来源:国家统计局,天风证券研究所

注:“就业人员”指在16周岁及以上,从事一定社会劳动并取得劳动报酬或经营收入的人员。

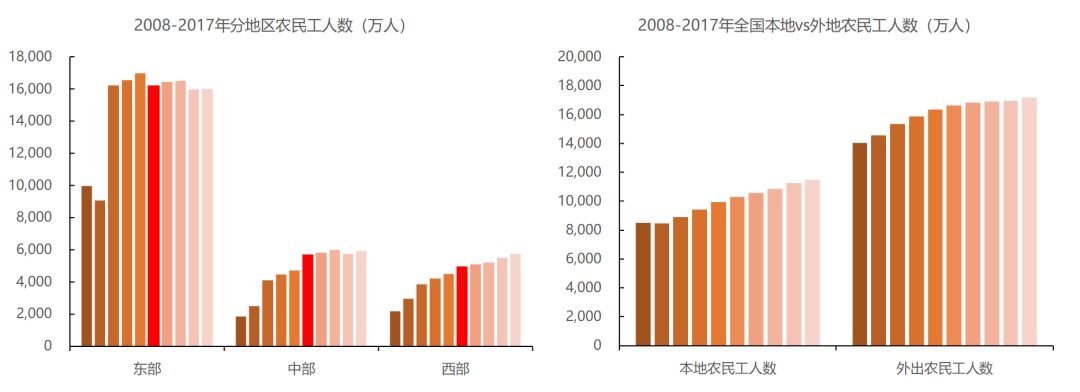

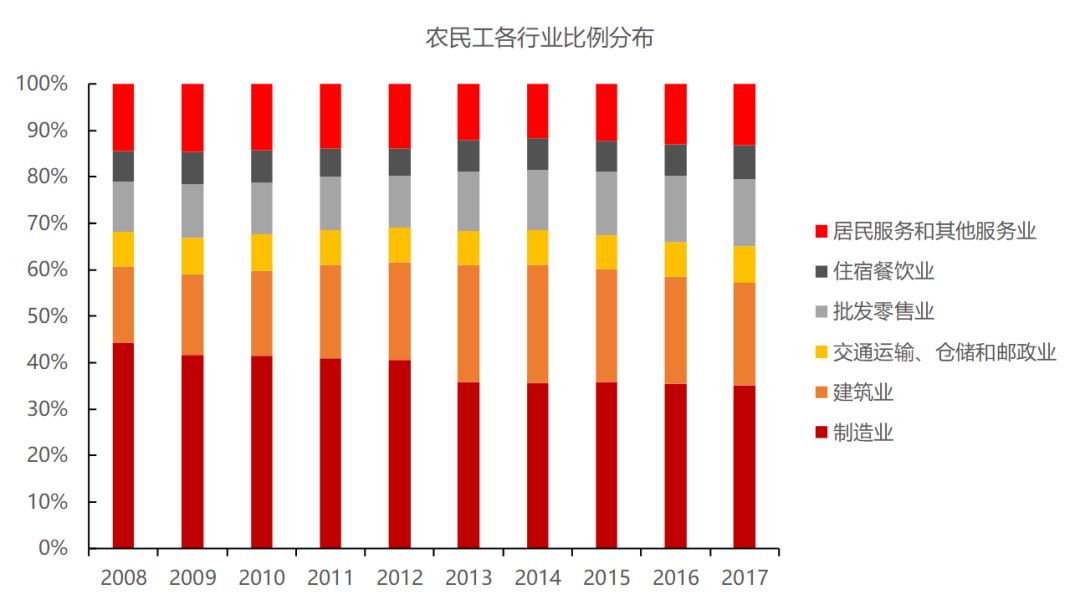

分区域看,仅关注“农民工”这一劳动力群体,各地区均出现明显农民工人数增速放缓现象,东部地区尤为明显,已呈下降趋势。

图4 各地区农民工人数变化(按就业区域)

资料来源:国家统计局,天风证券研究所

注:左图,2013年(红色)开始,仅统计外出农民工,不包括本地农民工

(2)劳动力结构变迁

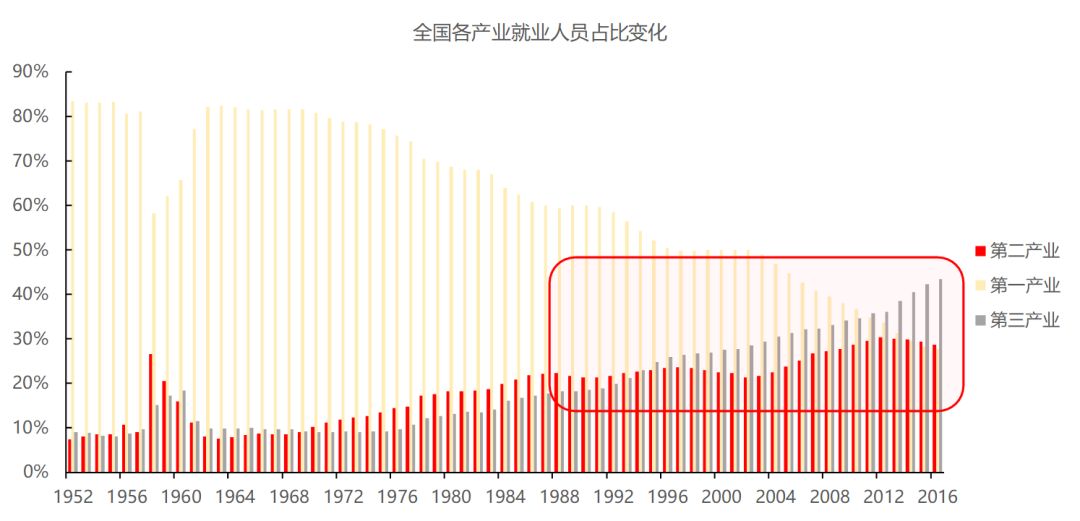

既然独生子女已成为劳动力主力,其成长环境的变化必然也会对劳动力结构产生一定影响。独生子女吃苦少、压力小、受教育水平提升,另一方面,第三产业薪水更高、工作环境更加舒适,从而劳动力向第三产业流动。

图5 劳动力向第三产业转移

资料来源:国家统计局,天风证券研究所

图6 农民工离开制造业向第三产业转移

资料来源:国家统计局,天风证券研究所

■ 需求:工种技术含量低、可替代性强

对于制造业企业来说,部分生产环节,对于生产工人的技术含量要求较低、劳作重复度较高,且劳动经验累积曲线无法提升工作效率,因此单纯的提升工人薪酬并不会带来人均产值的提升,因此在遇到劳动力价格提升的阶段,自动化改造可替代部分工种,可产生一劳永逸的效果,且自动化带来的产品质量一致性效果较好,因此,权衡考虑提升用工成本和投资进行自动化改造,多数企业更愿意投资自动化改造,而非提升工人薪酬。除非在某些环节,机械自动化无法取代人工。

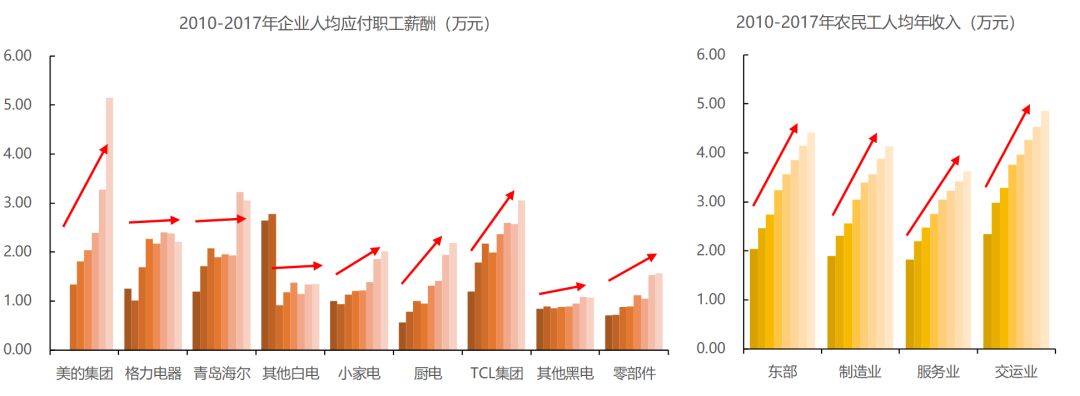

左图中,企业人均应付职工薪酬或受到轮班制等影响,绝对额低于实际情况,但仅看增速情况,多数家电企业的薪酬增长速度较低,远低于东部地区农民工平均收入增速(家电企业制造主要集中在东部地区)。而在农民工收入中,交运业(快递等)收入水平及增速高于制造业。

图7 上市公司员工薪酬变化

资料来源:国家统计局,公司公告,Wind,天风证券研究所

注:①人均应付职工薪酬=当年应付职工薪酬/员工总数;②青岛海尔2016年收购GEA,美的集团2017年收购库卡,海外员工收入或提升平均水平;③部分员工或为劳务派遣,公司不直接与劳务派遣员工签订劳动合同,因此不计入员工总数,但薪酬仍计入应付职工薪酬,导致部分数据不合理波动。

2012年劳动年龄人口首次下降,2010年已有企业在年报中显示出劳动力成本上涨压力,2014年之后更是很多企业增加这一风险提示。那么企业如何应对劳动力紧缺、成本上升的问题?在众多小企业受到较大影响时,资金充裕的上市公司多数进行了自动化改造。

图8 海信科龙上市以来,2010年年报首次提到人力资源成本上涨压力

资料来源:公司公告,天风证券研究所

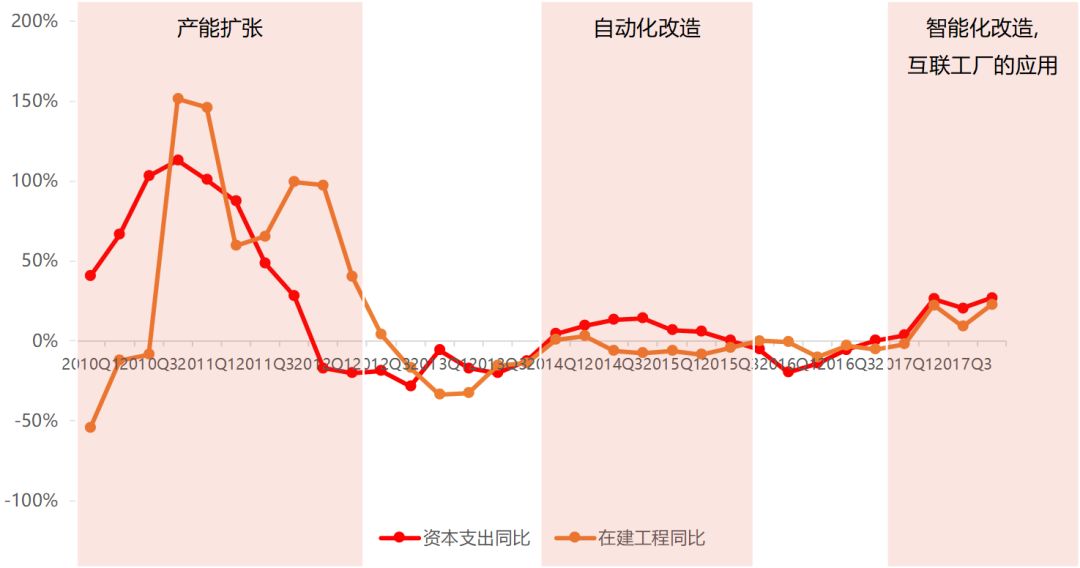

从家电企业资本支出与在建工程增速来看,分别于2010-2011年和2014-2015年增速较高,前者主要是几大白电龙头的产能扩张,在2011年前后完成了不少新生产基地的建设,而后者则是因为人口红利期过后,为降成本所进行的自动化改造、智能制造升级所致。

而2017年开始,在建工程增速再次提升,我们认为,这应是白电龙头的第三次领先型改造生产方式,即引入更高效的自动化生产、辅以渠道层级削减,从而更切实有效的降低成本,同时可更加实时高效地相应终端需求变化,更好应对消费升级,缩短与消费者距离,提升自身的竞争力。比如海尔、美的、格力分别于2016年建设互联工厂、智能产业园,我们认为,这一轮的生产改造,将会成为业内企业未来发展的胜负手关键。

图9 自动化改造带来家电资本支出与在建工程增速波动(剔除TCL集团)

资料来源:公司公告,Wind,天风证券研究所

注:剔除TCL集团(多年投资较大金额在面板业务,对分析产生一定干扰)

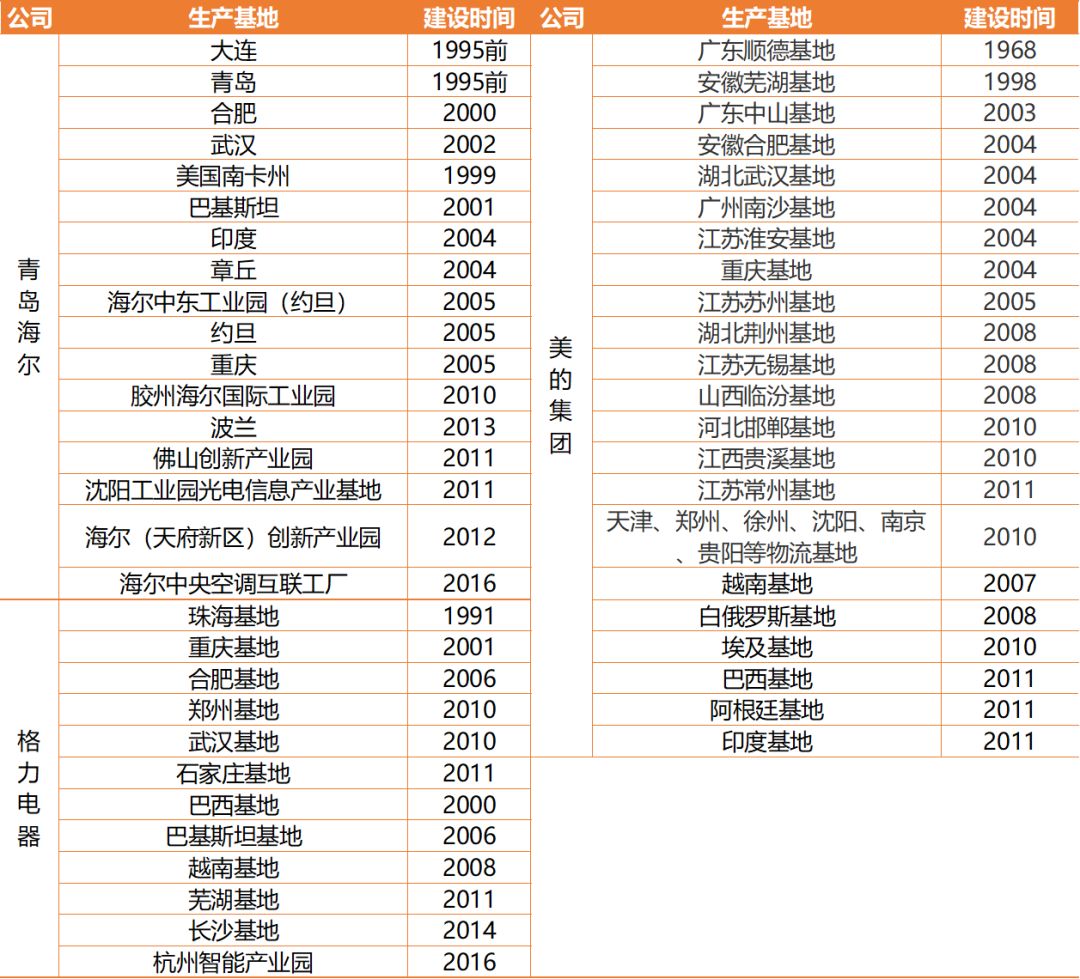

图10 白电龙头2012年前基本完成核心生产基地布局

资料来源:公司公告,公司官网,天风证券研究所整理

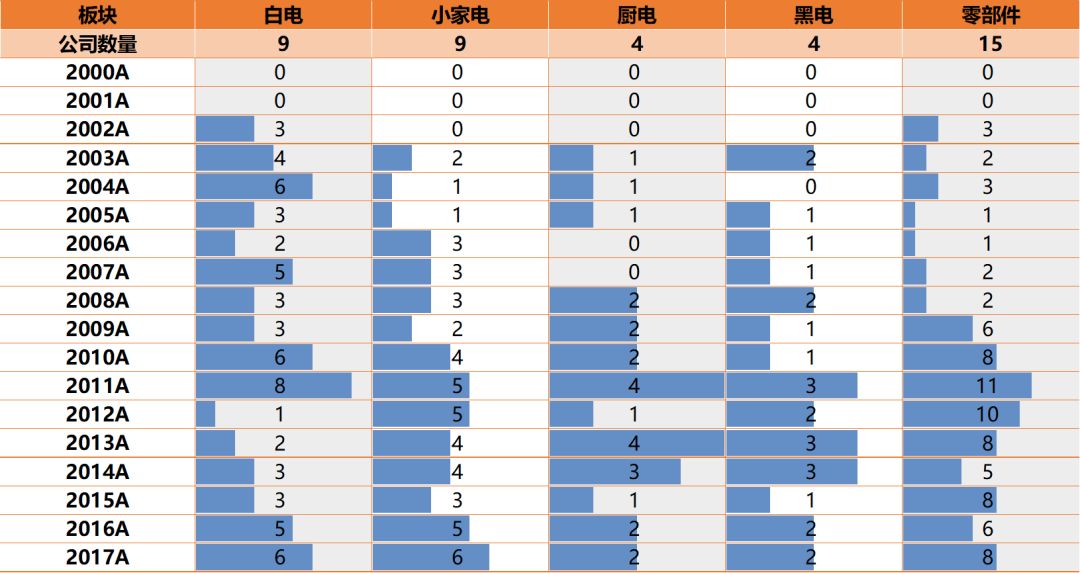

分板块看,各板块均在13-15年进行自动化改造,白电和小家电仅龙头进行了改造,厨电、黑电则大部分都已投资自动化,零部件改造企业相对占比较少。从不同生产环节来看,注塑、零部件等环节可以实现较高程度的自动化,而组装环节则因产品而异,尤其是小家电,由于组装环节涉及到塑料及胶管等,零部件较多且不规则,自动化程度较低,因此大家电可以实现较高程度的自动化、从而规避劳动力成本上涨风险,而小家电仍会面临一定风险。

综上,各公司自启动自动化改造以来,持续推进智能制造升级,白电龙头尤为明显。资金充裕、具备规模优势、较早开始布局智能制造的企业在未来的竞争中将具备较大优势。

图11 在建工程金额同比增加超过10%的公司数量

资料来源:公司公告,Wind,天风证券研究所

注:黑电板块剔除TCL集团(多年投资较大金额在面板业务,对分析产生一定干扰)。

图12 家电大制造基地,自动化改造投资期整理

资料来源:公司公告,Wind,天风证券研究所

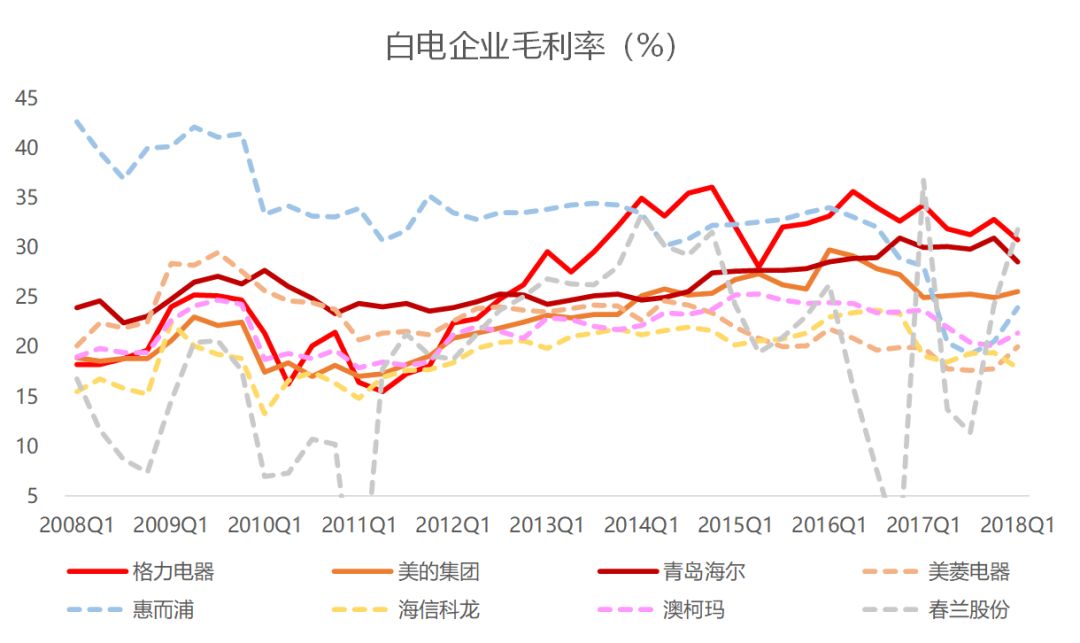

从成效来看,自动化的提升降低企业的生产成本、提升效率,白电龙头毛利率持续走高,与其他白电企业毛利率差距逐渐增加。

图13 白电龙头与其他企业毛利率差距增加

资料来源:公司公告,Wind,天风证券研究所

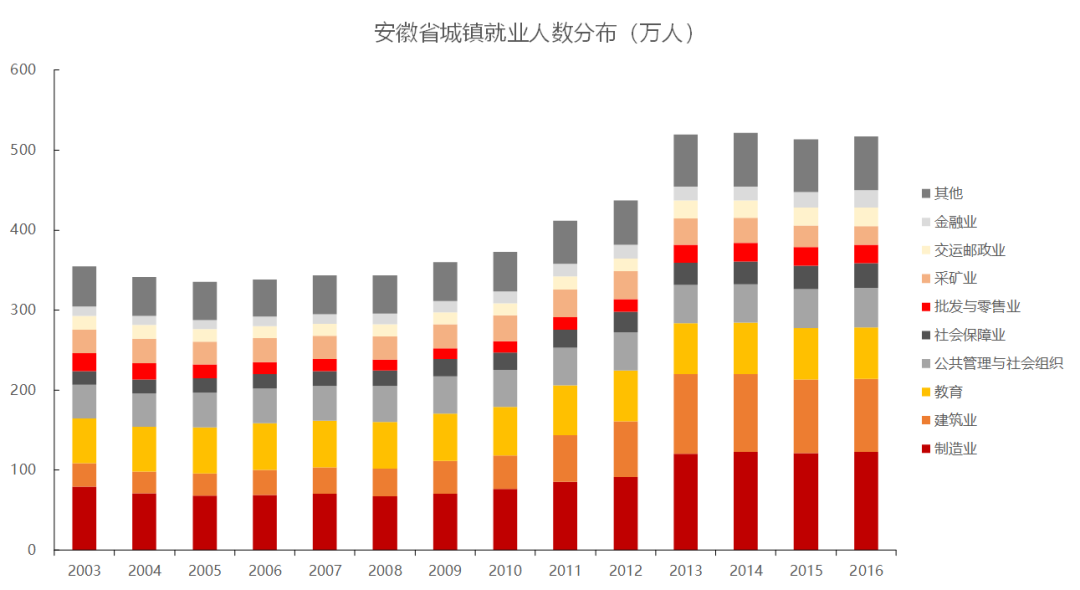

结构复杂,影响因素较多,而美菱电器、惠而浦的核心生产基地都在安徽省,小天鹅的生产基地仅在安徽和江苏,且三者业务单一,均为白电,规模具有一定可比性,因此我们以这三家为例进行比较分析。

2013年开始,安徽省城镇就业人数停止增长,制造业甚至出现下滑。

图14 安徽省总就业人数和制造业人数均增长停滞

资料来源:国家统计局,天风证券研究所

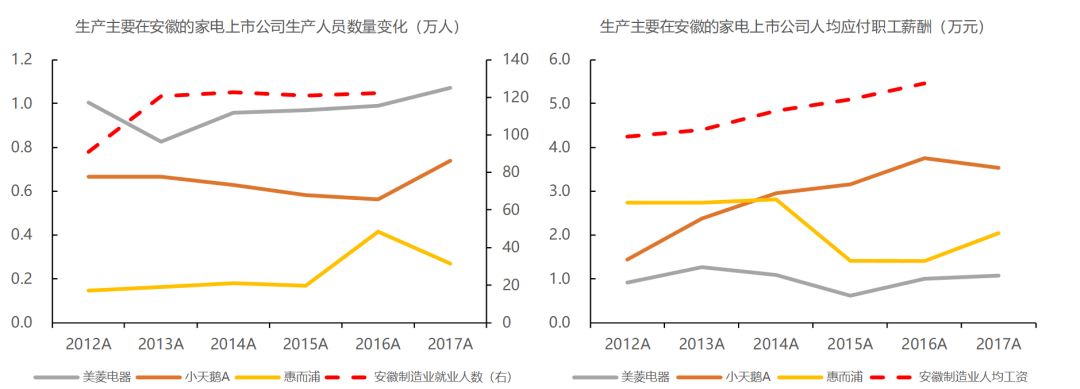

生产主要在安徽的家电上市公司中,小天鹅2014年开始进行自动化改造,并且于当年已完成;而惠而浦和美菱电器在2017年之前自动化项目尚未投产。

图15 小天鹅自动化改造项目早已于2014年投产

资料来源:公司公告,Wind,天风证券研究所整理

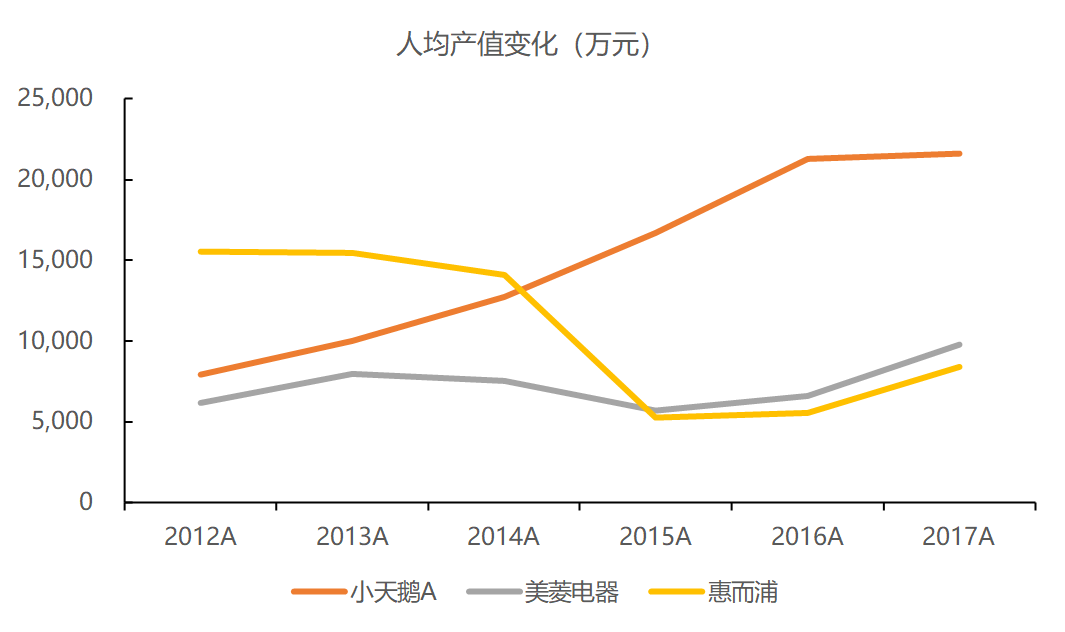

结合上述两点,小天鹅实现自动化后生产人员数量持续稳定下降(2017年规模扩张、需求提升带来员工增加),基本不受劳动力紧缺影响,随着公司内部劳动力结构提升,人均薪酬、人均产值也持续稳定提升;而惠而浦和美菱电器由于尚未实现自动化,对劳动力需求依然较高,生产人员数量持续提升,人均薪酬、人均产值维持较低水平,且波动较大。

图16 小天鹅自动化后员工数量下降,人均产值提升

资料来源:公司公告,Wind,天风证券研究所

我们认为,接下来或将进入到新一轮淘汰产能的阶段,龙头企业的马太效应进一步显现。近两年,家电企业进入新一轮产能投资,龙头企业具备较强资本实力,建设互联工厂、智能产业园,一方面持续推进自动化、降本增效,另一方面可应对当前消费升级现状,通过互联的方式缩短与消费者距离,加强对消费者需求的了解与反应速度,从而进一步提升竞争力,而规模较小的企业资金实力较弱,如果融资进一步受限,则对其智能化进程有较大影响,削弱其竞争力。因此,我们再次强调强者恒强的观点,而这次份额向龙头进一步集中,或将首次是受到被动的供给侧改革影响。持续推荐关注自动化改造充分、具备资金实力的白电龙头青岛海尔、美的集团、格力电器,以及各子版块龙头苏泊尔、老板电器、海信电器、TCL集团等。

风险提示:人口红利消失、劳动力成本提升,或将对企业带来较大成本压力,不具备资金实力进行自动化改造的企业或将受到一定影响。

更多精彩内容,请登录新财富官网(www.xcf.cn)

本文仅代表作者个人观点,不代表本公众号立场。本公众号转载此图文仅出于传播更多资讯之目的,不构成投资建议。如有侵权或违规请及时联系我们,我们将立刻予以删除。

▲

扫码,或添加新财富社群小助手 xcf-laiba,递上名片,拉你进群

你将获得更多分析师优质研报、新财富最新原创研究报道、热门文章......

新财富投研社群大量招募外部研究者

解读A股市场,剖析企业案例、深挖公司模式、扎根行业分析......

欢迎广大研究爱好者投稿,稿件将择优刊登在新财富各大平台

投稿请发邮箱 [email protected] 或加微信 LillianMafalda