题图为融创开元中标亚运三馆

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

毛利率和费用率大幅改善,业绩实现翻倍增长。

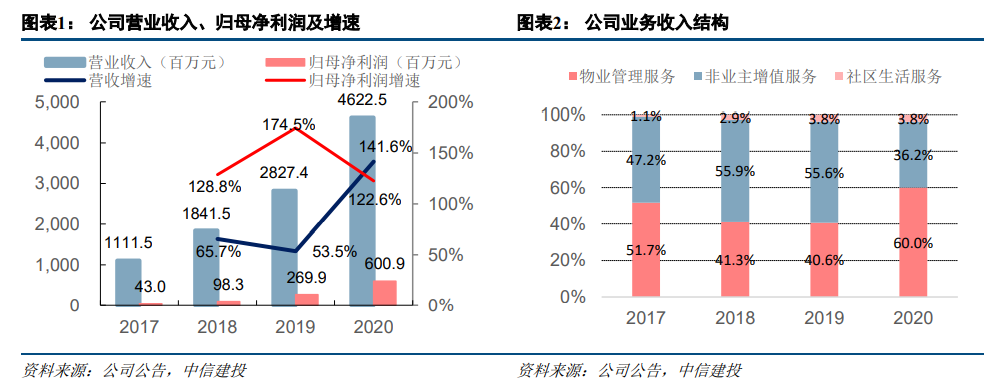

2020年公司实现营业收入46.23亿元,同比增长63.5%;归母净利润6.01亿元,同比增长122.6%;若剔除上市费用1949万元的影响,归母净利润达到6.20亿元,同比增长130.0%。增长主要来自:1. 综合毛利率由2019年的25.5%提升至27.6%:其中物管板块务毛利率提升9.8个百分点至21.6%,社区生活服务毛利率提升11.7个百分点至46.3%。2. 管理费用率较2019年下降2.8个百分点至10.7%。

整合初见成效,在管面积实现翻倍增长。

截至2020年底,公司在管面积增长155.1%至1.35亿方,合约面积增长67.2%至2.64亿方,合管比保持在2.0的高水平。对开元物业的并表使得公司在管面积中第三方面积占比增长31.5个百分点至32.1%;非住宅物业面积占比增长7.1个百分点至22.5%。公司将原有七个大区改成15个大区加上医院事业部,新大区负责人由原开元、环融和集团原有职能中心核心管理团队选拔组成,由原开元物业负责人谢建军负责整体外拓工作。2020年公司依靠市场拓展取得1162万方合约面积,是2019年的9.1倍。

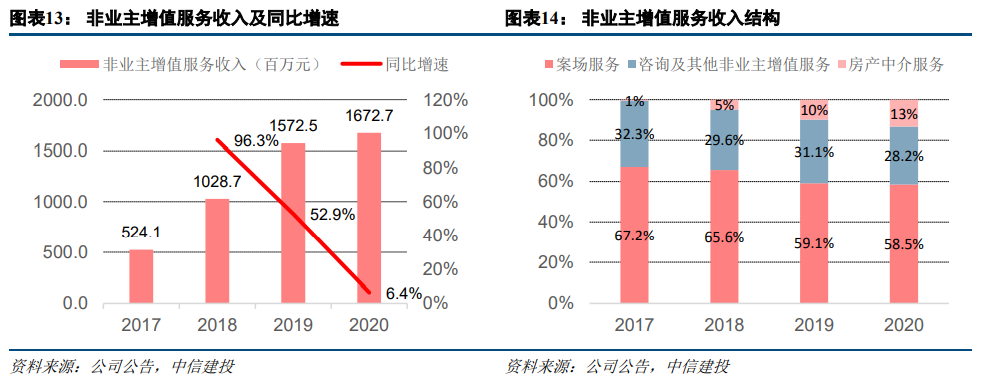

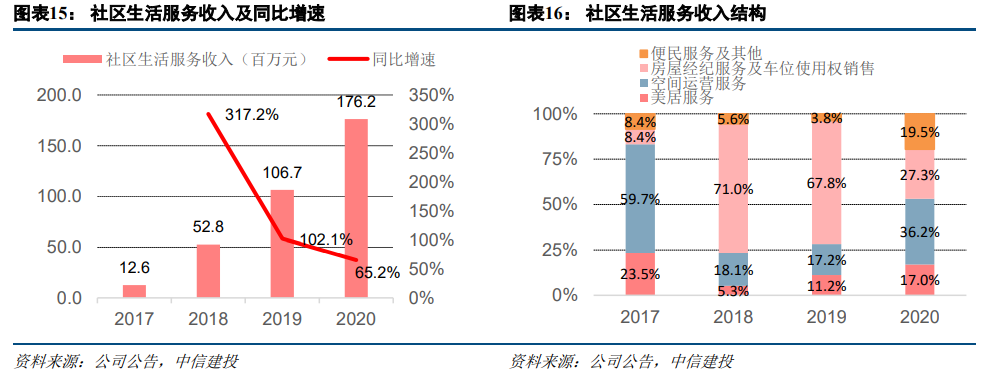

非业主增值服务受疫情影响增长放缓,社区生活服务持续加码。

2020年公司非业主增值服务受疫情影响,收入仅增长6.4%至16.73亿元;社区生活服务作为公司发展重点,营收同比增长65.2%至1.76亿元:其中车位销售服务由于收费模式改变增长为负;便民服务及其他收入受益于公司在到家服务上投入力度增加,同比增长756.9%;美居服务受益于母公司项目大量交付实现151.2%的正增长,社区空间运营服务随着公司对社区内广告点位利用率的提升实现247.6%的正增长。各类业务结构趋于均衡:2020年美居服务/空间运营服务/便民服务及其他的收入占比均有所提升,分别达到17.0%/36.2%/19.5%。

母公司住宅项目交付节奏不及预期,导致住宅物管服务收入增速不及预期;开元物业整合出现风险,导致公司外拓不达预期;公司社区生活服务发展不达预期。

(以下为节选内容,非报告全文)

2020年公司实现营业收入46.23亿元,同比增长63.5%;

归母净利润6.01亿元,同比增长122.6%;

若剔除上市费用1949万元的影响,归母净利润达到6.20亿元,同比增长130.0%。

分业务类型来看,公司物业管理服务收入达到27.74亿元,同比增长141.6%,占收入比重提升19.4个百分点达到60.0%;

非业主增值服务受疫情影响收入达到16.73亿元,同比仅增长6.4%,占收入比重下降19.4个百分点至36.2%;

社区生活服务收入达到1.76亿元,同比增长65.2%,占收入比重维持在2019年同期水平3.8%。

公司综合毛利率由2019年的25.5%提升至27.6%,主要是由于公司各项业务毛利率均有所改善,其中物业管理服务和社区生活服务毛利率提升最为明显:物业管理服务毛利率受区域密度提升以及政府补贴两方面影响下,较2019年同期提升9.8个百分点至21.6%;非业主增值服务毛利率提升0.8个百分点至35.6%;社区生活服务毛利率受益于公司区域密度大幅提升以及服务频率的大幅增长提升11.7个百分点至46.3%。

除了综合毛利率的提升,公司费用率也有了大幅改善:2020年管理费用率较2019年下降2.8个百分点至10.7%;同时净利息收入由负转正,从2019年-1186万元转为2020年的1047万元,两项费用大幅改善带动净利率由2019年的9.5%提升至2020年的13.0%。

2. 整合初见成效,在管面积大幅提升

截

至

2020

年底,公司在管面积增长

155.1%

至

1.35

亿方,合约面积增长

67.2%

至

2.64

亿方,合管比(合约面积

/

在管面积)略有下降,但仍保持在

2.0

高位。

公司每平米综合物管费由

于环球融创、开元物业并表的影响小幅下降

11.8%

至

3.0

元

/

平方米

/

月,但仍位于行业较高水平。

在两方面因素的影响下,物业管理服务收入同比增长

141.6%

至

27.74

亿元。

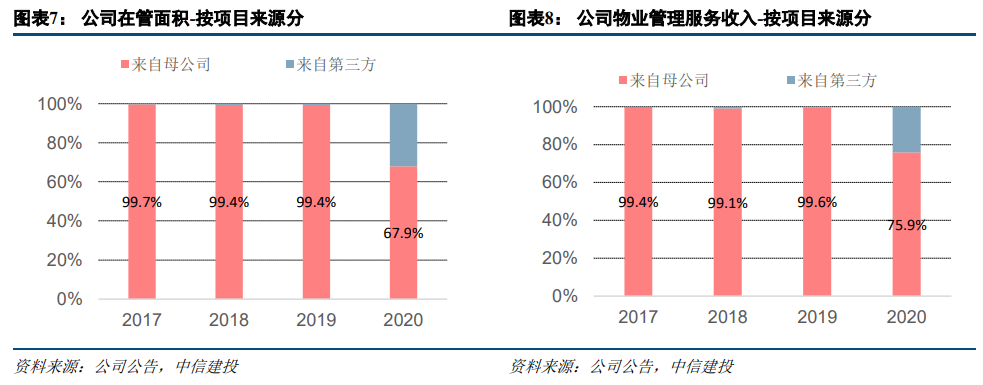

从项目来源来看,2020年在管面积中第三方面积占比大幅增长,从2019年的0.6%增长至2020年的32.1%;2020年物管服务收入中来自第三方的收入占比从2019年的0.4%增长至2020年的24.1%。

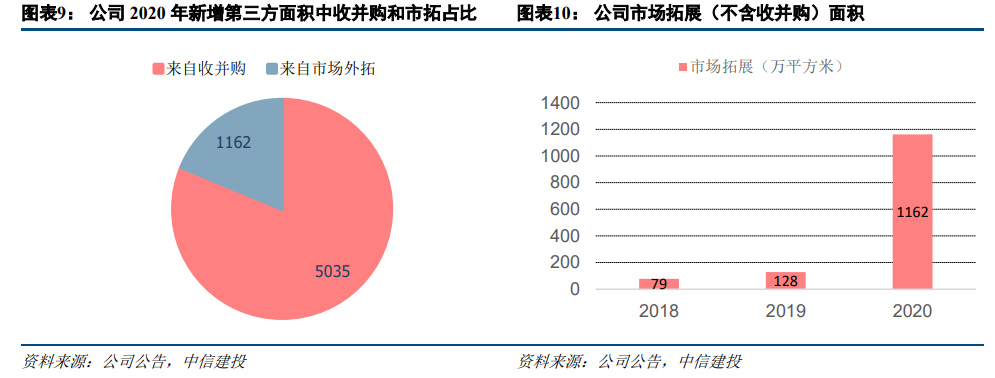

从新增第三方面积来源来看,2020年新增来自第三方合约面积为6197万方,其中包括环球融创和开元物业的并表面积5035万方,占比达到81.2%。截至2020年底,公司已经完成对环球融创和开元物业的并购整合,将原有七个大区改成15个大区加上医院事业部,新大区负责人由原开元、环融和集团原有职能中心核心管理团队选拔组成,由原开元物业负责人谢建军负责整体外拓工作。从2020年全年外拓表现来看,公司外拓能力已经得到大幅提升:2020年公司依靠市场拓展取得1162万方合约面积,是2019年的9.1倍。

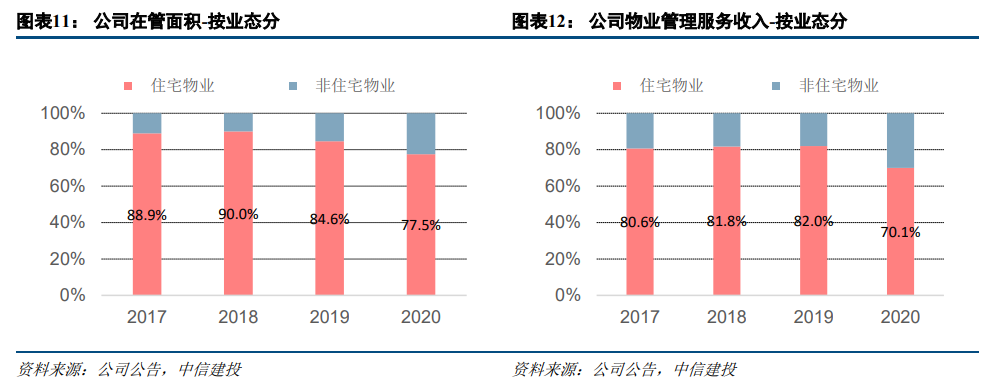

从不同业态来看,开元物业和环球融创的并表也显著提升了公司在非住宅物业领域的竞争力。截至2020年底,公司非住宅面积占比由2019年的15.4%提升至2020年的22.5%,非住宅物业收入占比由2019年的18.0%提升至2020年的29.9%。除了非住宅物业面积的提升,公司非住宅项目业态也呈现出多元化趋势:2020年公司分别在学校、医院、大型场馆的外拓中中标哈尔滨理工大学、杭州市第一人民医院、杭州亚运会场馆等标杆项目。

3. 非业主增值服务受疫情影响增长放缓,社区生活服务持续加码

2020年公司非业主增值服务受疫情影响,收入仅增长6.4%至16.73亿元,其中各项业务收入增长均有所放缓:案场服务同比增速仅为5.4%,咨询及其他非业主增值服务增速为-3.7%,唯有房产中介服务仍维持双位数增长,同比增速达到44.3%。从收入结构来看,案场服务收入占比近年来呈现下降趋势,但仍然是非业主增值服务收入的主要来源,2020年占比在58.5%;房产中介业务占比不断提升,在2020年比重达到13.3%。

社区生活服务作为公司发展重点,营收同比增长65.2%至1.76亿元。从各项收入增速来看,除车位销售业务由于收费模式从包销改为代销,收入增长为负,其余各项增值服务收入均实现大幅增长:其中便民服务及其他收入受益于公司在到家服务上投入力度增加,同比增长756.9%,是增长最快的板块;美居服务受益于母公司项目大量交付实现151.2%的正增长,社区空间运营服务也随着公司对社区内广告点位利用率的提升实现247.6%的正增长。从收入结构来看,各类业务结构趋于均衡,2020年美居服务/空间运营服务/便民服务及其他的收入占比均有所提升,分别达到17.0%/36.2%/19.5%。

我们认为公司在第三方外拓上的尝试才刚刚开始,随着对合作方资源的深入梳理以及对开元物业进一步整合和学习,公司在外拓上的能力也将得到迅速提升;同时由于公司聚焦一二线城市的定位,面对的客群本来就是对家居、美居类业务有大量需求的客群,我们认为随着公司在管面积的提升社区生活服务收入也将继续维持高增长状态。