1.行业观点

1.1

本周行业策略

行情回顾:

本周(

3.15-3.19

)计算机行业

(

中信

)

指数下跌

1.39%

,沪深

300

指数下跌

2.71%

,创业板指数下跌

3.09%

。十四五规划把科技创新提到前所未有的高度,中美博弈亦有愈演愈烈之势,同时科技股前期回调幅度较大,市场有望提升对科技板块的关注程度。随着远端利率的上行和市场风险偏好的降低,目前估值体系正逐渐从

DCF

向

PE/PEG

切换,当前位置首推基本面拐点最大、业绩持续兑现的信创,其次是景气度高、估值便宜的网络安全。继续推荐关注业绩增速较高、估值处在相对底部的公司:中国长城、东方通、中国软件、用友网络、启明星辰、绿盟科技、神州数码、奇安信、卫宁健康等。热门大票白马继续推荐:金山办公、广联达、恒生电子,关注深信服;港股关注金蝶国际、明源云、中国软件国际等。

本周我们梳理了行业信创的进展情况,

3

月

19

日电信发布服务器集采的最后

3

个标包结果,国产

CPU

服务器占比达到整体招标

35%

以上。电信行业率先开展行业信创,性能最好的海光、鲲鹏成为主要受益芯片厂商。同时,因为海光是

x86

架构,鲲鹏产业链受限,同为

ARM

架构下的飞腾有望借助

S2500

跻身主流

cpu

,看齐鲲鹏和海光,成为行业市场重要竞争力量;如果华为鲲鹏后续代工的问题不能解决,同为

ARM

架构的飞腾在行业信创份额有望达到四成甚至更高。

3

月

19

日,国采中心发布成交公告,国产数据库入围数量达到

90%

,既证明了国产数据库的性能已可以满足国家机关应用,同时也在中外差距最大的数据库领域实现突破。

金融行业、能源行业信创也在不断推进,部分央企已经制定了

2-3

年的完全国产替换计划。我们预计行业信创规模化铺开落地可期,空间相对党政公文系统提升近

10

倍,信创板块景气度将进一步上行。假设一台

PC

背后涉及的软硬件及配套产品在

2.5

万元左右,对应党政含事业单位信创规模在

7500

亿元,重要行业投入规模在

1.5

万亿左右。在全行业国产化率达到

50%

的前提下,信创产业的市场规模可以达到

3

万亿元,且每年稳定采购

5000

亿元。中美越来越台面化的强硬交锋,会使美国早已经竖起的堡垒更加坚固,中国自主自强的信创战略就更加不可逆转,且意义深远。推荐:中国长城、中国软件、东方通、用友网络、启明星辰、绿盟科技、神州数码、奇安信、太极股份等。

1.2

电信行业率先开展行业信创,海光、鲲鹏为主要受益芯片厂商

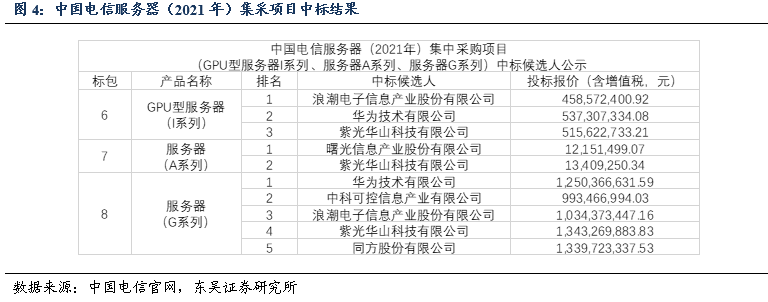

2021

年

3

月

19

日,中国电信发布服务器(

2021

年)集中采购项目(

GPU

型服务器

I

系列、服务器

A

系列、服务器

G

系列)中标候选人公示,其中

GPU

型服务器

I

系列即

Intel

、服务器

A

系列即

AMD

、服务器

G

系列即国产。此轮候选人公示内容为去年中国电信服务器集采的第

6

、

7

、

8

个标包。

2020

年

5

月

6

日,《中国电信服务器(

2020

年)集中采购项目货物招标集中资格预审公告》发布,共

8

个包,涉及:

采购计算型服务器(

I

系列)

17829

台;

大数据型服务器(

I

系列)

13424

台;

分布式存储型服务器(

I

系列)

5450

台;

冷存储型服务器(

I

系列)

3697

台;

NFV

型服务器(

I

系列)

1564

台;

GPU

型服务器(

I

系列)

2767

台;

服务器(

A

系列)

398

台;

服务器(

H

系列)

24823

台。

根据公告,中国电信共采购

Intel

系列

44731

台、

AMD 398

台、鲲鹏

/

海光

24823

台。数量上国产

CPU

服务器占比

35%

。此外,

2020

年

5

月中国移动集采

13.8

万台,国产

CPU

服务器占比达到

21%

;

8

月中国联通集采

12.4

万台服务器,国产

CPU

服务器占比约

40%

。国产

CPU

均采用性能领先的海光、鲲鹏,海光、鲲鹏成为主要受益芯片厂商。

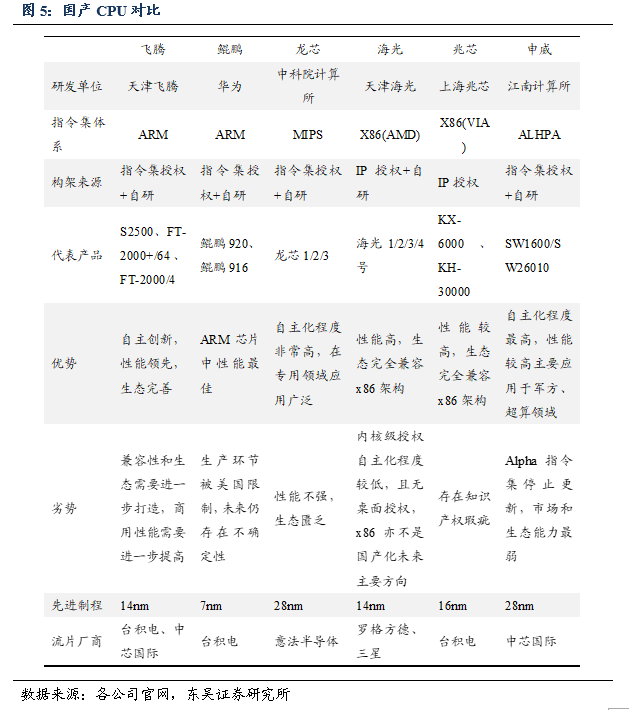

飞腾芯片有望成为行业信创黑马。

目前党政信创市场主要芯片参与方包括鲲鹏、飞腾、龙芯,龙芯由于性能和生态偏弱份额较少,鲲鹏受限供货不足,海光主要做服务器端而且是

X86

路线,飞腾份额提升较快,全年有望达到

50%

甚至更高。随着

2020

年

Q4

基于腾云

S2500

的多路服务器和新款滕锐

D2000

(用于

PC

)的发布,飞腾产品的整体性能将跃升一个新台阶,跻身主流

cpu

看齐鲲鹏和海光,将成为行业市场重要竞争力量;如果华为鲲鹏后续代工的问题不能解决,同为

ARM

架构的飞腾在行业信创份额有望达到四成甚至更高。

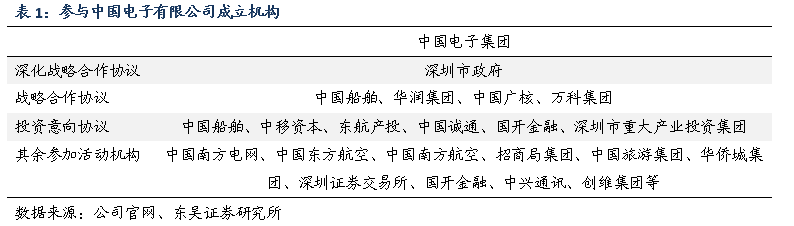

中国电子有限公司成立,

PK

体系有望提前锁定行业信创市场份额。

中国电子有限公司是中国电子组建的网信业务运营平台,是国家混合所有制改革试点企业,其资产规模和营业收入均超千亿元,由多家中央企业和中央金融机构战略入股,旨在加快打造国家网信产业核心力量和组织平台。此前中国电子旗下的中国软件、中国长城的股权已经划转到中国电子有限公司平台下,由此飞腾

CPU

和麒麟操作系统组成的

PK

体系有望在行业信创中获得渠道优势。

1.3

党政信创力度空前,数据库领域国产化有所突破

中央国家机关采购数据库,

90%

中标人是国产厂商。

2021

年

1

月,中央国家机关政府采购中心就中央国家机关

2021

年数据库软件协议供货采购项目进行国内公开征集,征集内容共

2

包:事务型数据库管理系统和分析型数据库管理系统。征集从技术需求和服务需求两方面对投标人做了严格要求。

3

月

19

日,国采中心发布成交公告,第一包有

19

家厂商入围,第二包有

13

家厂商入围,其中除了甲骨文的

Oracle

和微软的

SQL Server

,其余全部为国产数据库。此次招标既证明了国产数据库的性能已可以满足国家机关应用,同时也在中外差距最大的数据库领域实现突破。相关上市公司包括:中国软件、太极股份、创意信息、科蓝软件、海量数据等。

1.4

金融与电信并驾齐驱,是行业信创的重要领域

2020

年

5

月底,农行招标中采购

2000

台鲲鹏服务器,是行业信创首次在银行领域实现全国产化的案例,落地了首个“基于

ARM

架构多路服务器

+

全开源中间层软件

+

自研应用”业务系统,凸显产业对于鲲鹏生态供应链的乐观态度;

工商银行、农业银行、邮储银行等主要金融机构已经规划国产

PC

、服务器替换规模和周期,且已完成试点替换。

2021

年金融行业新设立近百个信创试点。

中国人寿财险希望用

2-3

年的时间来完成信创工作,

2020

年已经实现了公文系统的信创改造工作;

2021

年,计划实现一般信息系统的改造;

2022

年

-2023

年,计划实现关键核心内容系统的改造。

建设银行

2020

年

11

月

15

日起信用卡系统并行运行于“鲲鹏服务器

+

麒麟

V10+

高斯数据库”及“

IBM Main Frame+zOS+DB2”

体系上,运行正常,效果较好。

南方电网:

2020

年,达梦数据库已经在财务和人力资源系统实现稳定运行;已经开始在省、集团主网上进行信创试点。目前调度系统中近半数搭载自主可控操作系统,三分之一搭载国产数据库。其业务应用和管理信息领域计划

2022

年前完成信创工作。

预计行业信创规模达到

1.5

万亿。

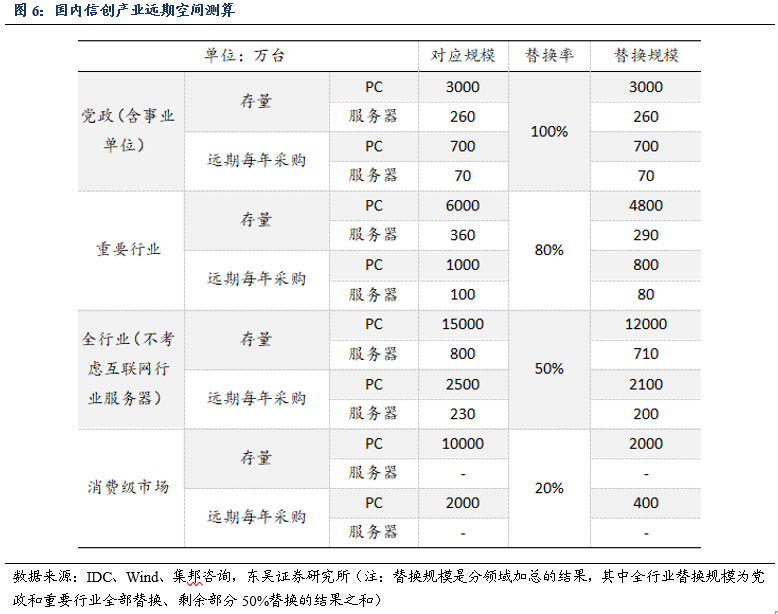

根据人力资源与社会保障事业发展统计公报数据,

2016

年我国有

700

多万公务员与

3000

多万事业编(未计算离退休人员,考虑

2/3

配备

PC

),加上内网桌面,对应近

3000

万台存量

PC

,及

260

万台服务器。根据

IDC

的

PC

与服务器出货量预测,我们预计行业信创空间相对党政公文系统提升近

10

倍,信创板块景气度将进一步上行。假设一台

PC

背后涉及的软硬件及配套产品在

2.5

万元左右,对应党政含事业单位信创规模在

7500

亿元,重要行业投入规模在

1.5

万亿左右。在全行业国产化率达到

50%

的前提下,信创产业的市场规模可以达到

3

万亿元,每年稳定采购

5000

亿元。因为国产基础软硬件尚不成熟,因此折旧期限相对较短,我们预计每三年就要进行一次更替,因此对于信创事业的厂商来说,下游需求十分旺盛

。

中美博弈进入深水区,信创事业发展持续提速。

本周中美阿拉斯加对话引起广泛关注,中方代表不卑不亢、有理、有利、有节,给美国以深刻教育。同时我们需要高度警惕美国从高依赖行业尤其是信息技术领域入手,对中国发起更激烈的科技战。在这种越来越台面化的强硬交锋,会使美国早已经竖起的堡垒更加坚固,中国自主自强的信创战略就更加不可逆转,且意义深远。可以预判,在目标已定、情势所趋、安全所需等众多因素发酵与驱动下,信创的国产替代、产业布局、协同发展将会加速落地,成为实现十四五创新发展的重要抓手。推荐:中国长城、中国软件、东方通、用友网络、启明星辰、绿盟科技、神州数码、奇安信、太极股份等。