友情提示:

本公众号

专注于优质上市公司基本面分析和投资理念传播,好公司也需要合适的买点。只有不断的学习研究,提高自己的认知,才能在机会来临的时候,稳稳的接住。

在

南山之路

的公众号里我曾经提过我最看好的三支食品股,它们分别是洽洽食品、良品铺子

和

盐津铺子。

而此前在豆豆投研圈我已经跟大家具体聊过洽洽食品,还有良品铺子,那么今天就来具体说说为什么我会看好盐津铺子吧。

公司简介

盐津铺子成立于 2005 年,于2017 年在深交所上市,是一家专业从事小品类休闲食品的研发、生产和销售的食品企业。

目前的主要产品为“盐津铺子”和“憨豆先生”系列休闲食品,产品主要有:咸味小吃休闲零食产品、休闲烘焙类产品、坚果果干类产品。

股权结构分析

股权结构稳定

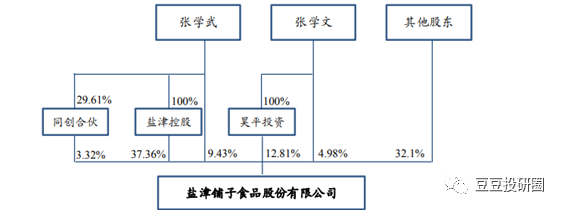

公司实际控制人为张学文、张学武兄弟。张学武现任公司董事长兼总经理,合计持有公司46.79%股份, 公司股权结构稳定。

股权激励充分

创始人张学武曾任职于外资食品企业,行业运营经验丰富

。

公司于 2019 年发布股权激励计划,涉及副总经理兰波、总经理助理邱湘平等多位管理层成员及核心技术人才,授予股票合计 550 万股,占比 4.44%,借此深度绑定核心人员利益。

核心竞争力

一、

ODM

模式下构建完善的产品矩阵

①ODM 模式相比 OEM

模式

具备两点优势:

更强的盈利能力:以 ODM 模式运作的公司具备的毛利率水平显著高于 OEM 模式运作的公司(之前在洽洽食品已经论述过);

更高的品控能力:相较于自产自销

的

ODM

公司, OEM 公司生产大多委托上游供应商,产品的品控管理相对困难;

而盐津铺子是休闲零食行业内少数始终坚持自主研发、自主生产的公司,因此行业优势显著。

②产品矩阵体系布局完善,优于同类别 ODM 模式运作的竞争对手

行业内目前主要的 ODM 零食制造商包括洽洽食品、桃李

面包

以及盐津铺子。

其中,洽洽专注于瓜子坚果类,桃李专注于烘焙,唯独盐津铺子产品矩阵最为丰富

,

品类培育能力强,

涵盖烘焙(面包&薯片)、干杂类(鱼糜、豆干、肉鱼、蜜饯炒货等)、果干等领域。

公司完善的产品矩阵,降低了对单一产品过度依赖带来的经营性风险。

二、发力烘焙行业,成功打造第二成长曲线

之前在桃李面包那篇文章里有过论述,烘焙行业前景广阔,特别是中短保市场。

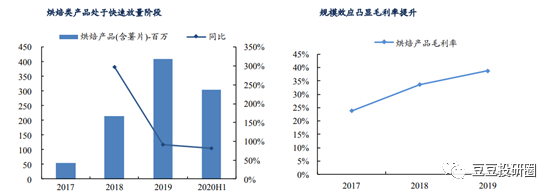

盐津铺子2017 年切入烘焙市场后,直接打入中短保市场, 推出口袋面包、乳酸菌面包、长崎蛋糕等多个市场热点产品,顺应市场趋势,烘焙产品规模亦出现大幅增长,17-19 年复合增速 96.55%。

目前烘焙糕点经过两年的培育已经跃升为公司营收第一大品类,成功打造第二成长曲线。

三、聚焦散装市场,差异化竞争优势明显

与行业内新兴龙头休闲零食公司三只松鼠、良品铺子等相比,盐津铺子选择了聚焦散装市场。

这样做无论是从价格端还是销售端来看,都不会跟行业内的龙头企业起正面冲突。

价格端:

散装销售采取同一价格带收取入场费,因此可选择的产品品类更多,口味也更加丰富。

而袋装产品则按照一个价格码收费,不同口味需要单独支付进场费用,产品品类和口味的拓张更加受限。

销售端:

在散装市场产品以中年消费者为主,且竞争者多为老牌休闲零食厂商,如徐福记、喜之郎等,但是老牌休闲零食厂商产品创新力等逊于新兴休闲零食厂商。

盐津铺子作为新兴休闲零食厂商的代表,产品相较于徐福记等老牌休闲零食厂商,更加具有优势。

四、渠道方面:直营模式打开核心商超市场,经销商模式

实现渠道下沉

,店中岛模式保驾护航

盐津铺子前期以直营为主打开核心商超市场,目前与大型连锁商超保持长期紧密的合作关系。

合作伙伴包括沃尔玛、家乐福、卜蜂莲花、麦德龙、欧尚、乐购等国际大型连锁商超以及步步高、中百、人人乐、天虹百货等国内大型连锁商超。

在直营商超打开市场口碑后, 发展经销商模式,主要负责非核心 B 端、C 端以及乡镇市场的开拓,

借此达到渠道下沉的目的。

目前公司覆盖 31 个省市,拥有超3000家经销商,随着经销商数量及覆盖规模的快速增长,公司前五大客户的集中度显著降低。

2017

年公司推出店中岛

模式

,

在核心 KA 门店中导入“金铺子”中式零食店中岛及“蓝宝石”烘焙店中岛。

店中岛实际是实体门店的微缩版,但是相较于良品铺子等传统的实体店,铺设覆盖成本更低。

店中岛模式实现了盐津铺子产品集中陈列及品牌形象树立的双重效果。

公司推出店中岛模式后,相较于陈列在散装区域,单店提振显著,同比增长约30-50%。

经销商渠道 2019 营收占比 55%,相比 2018 年的 45%提升显著,店中岛树模式助力公司渠道扩张下沉效果显著。

财务分析

一、从公司历史经营情况看:

①

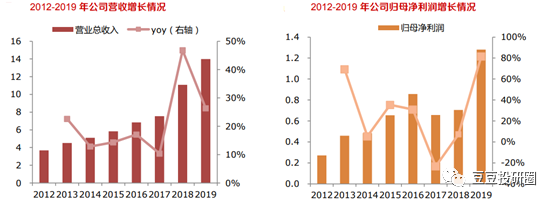

公司 2017 年正处于产能储备战略转型期,无论是营收和净利润的增速还是盈利能力均处于历史底部;

②

2018

年新品投放+渠道精耕,公司营收显著放量,营收增速达到历史高位47.21%,净利润增速也实现反转,由负增长变成7.58%的正增长;

③

2019

年公司营收端保持稳定的高增长(26.13%),净利润增速更是相当亮眼,同比增长高达80.28%。