点击上方“站在Ju人肩上A”,关注后了解更多精彩内容!!

近期的新股朋友们普遍反映,申购的不涨,不申购的反而涨。大涨的新股中不了,中的了新股却不涨。是不是很有意思的一件事?

结论:申购!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

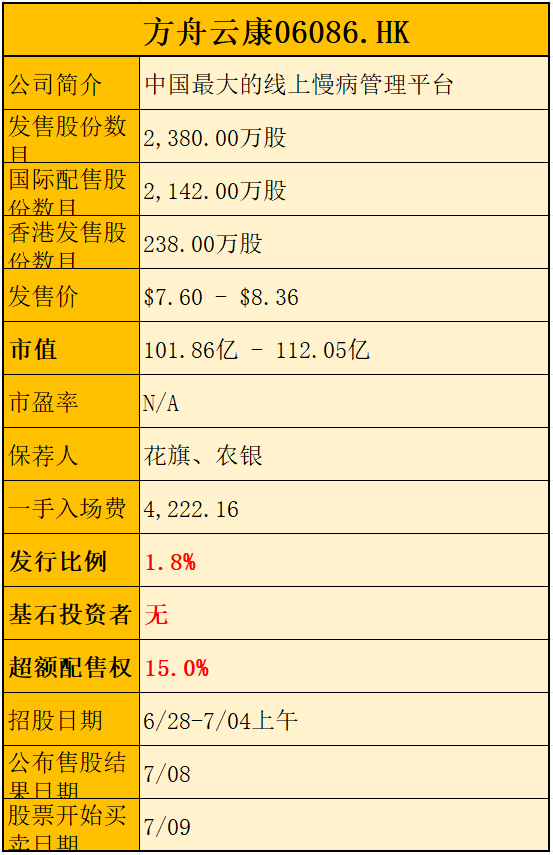

2024年度第034支新股

方舟云康是一家专注于慢病管理的互联网平台,成立于2015年,旗下拥有知名品牌方舟健客,专注于为高血压、心血管及呼吸系统疾病等慢病患者提供全方位的健康管理服务。其主要业务包括综合医疗服务和线上零售药店服务,通过H2H(医院到家)服务平台,患者可以在线下首诊后在线复诊,并由医生开具电子处方,公司通过医药供应链完成药品销售并配送上门。

根据资料,公司以2023年平均月活跃用户计是中国最大的线上慢病管理平台。于2023年,按处方药商品交易总额计,公司在中国互联网对消费者慢病管理市场排名第一。

回拨机制

单位:人民币千元

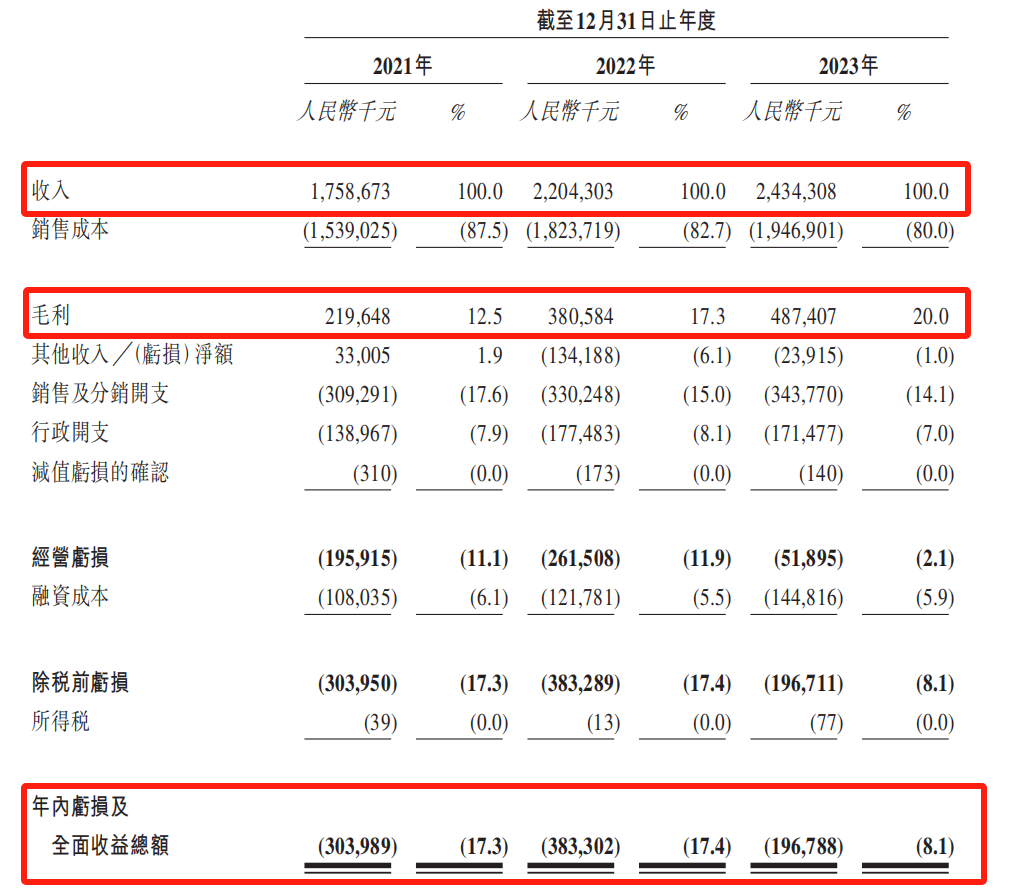

财务资料显示,

2021~2023年公司收入分别为17.59亿、22.04亿、24.34亿元;

2021~2023年公司毛利分别为2.20亿元、3.81亿元、4.87亿元;

2021~2023年公司净利分别为-3.03亿、-3.83亿、-1.97亿 ;三年累计超8.5亿。

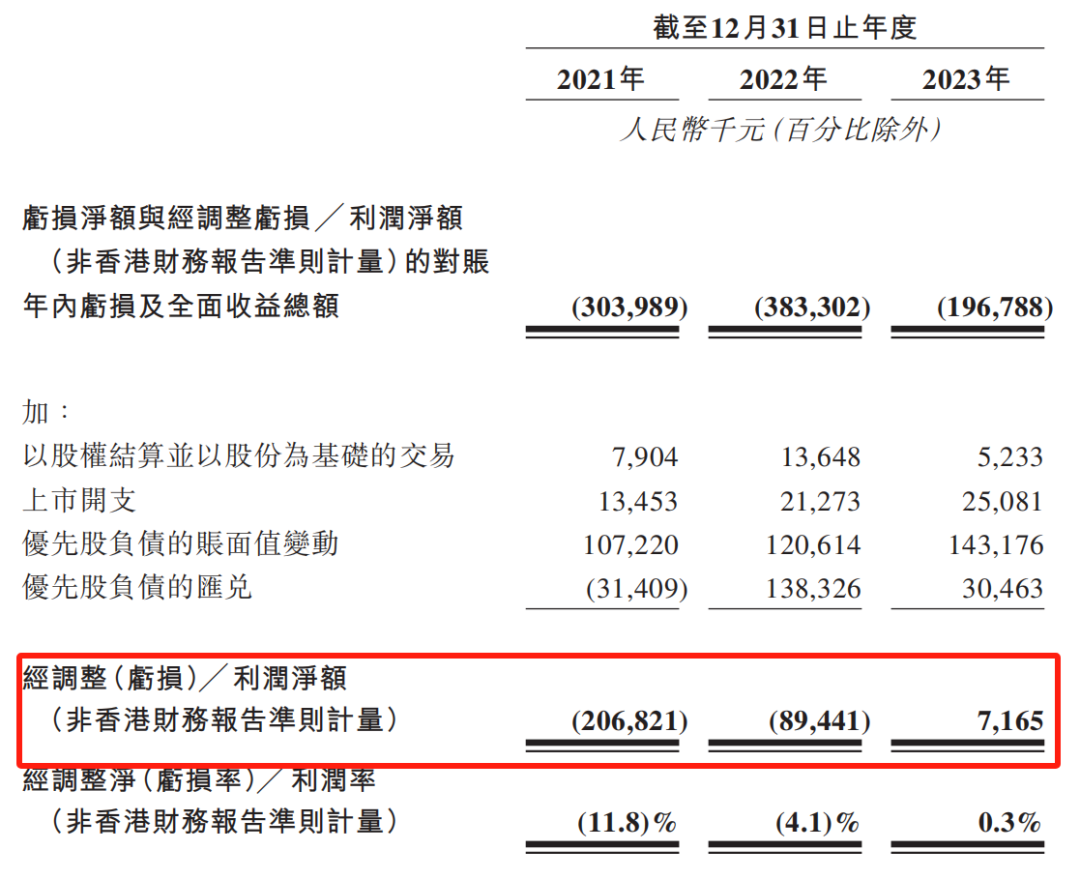

同期经调整净利分别为-2.09亿、-0.89亿、716.5百万人民币(若不涉及上市开支)

营收来源(按业务划分)

公司收入来源主要有综合医疗服务、线上零售药店服务两大类收入占比超9成。近三年综合医疗服务收入占比分别为40.9%、39.4%及40.4%,同期线上零售药店服务收入占比为57.2%、56.8%及53.3%。

业务模式

公司主要业务包括综合医疗服务和线上零售药店服务,通过H2H(医院到家)服务平台,患者可以在线下首诊后在线复诊,并由医生开具电子处方,公司通过医药供应链完成药品销售并配送上门。

数据显示,截至2022年上半年,2022、2023年,平台注册用户分别约为3000万、3660万和4270万。截至2023年,健客平台平均拥有约840万月活跃用户。另一方面,其H2H平台上的注册医生数量也在同步放大,2021、2022和2023年分别为191106名、205000名和212892名。截至2023年,在其来自超过15600家医疗机构的注册医生中,约58.8%就职于三级医院、约38.4%已取得副主任医生或以上职称。

付费用户方面,2021年至2023年,方舟健客的付费用户数量由250万名增长至440万名。其中,综合医疗服务的付费用户数量,2021~2022年增长了53.4%,2022~2023年增长了32%;相似的,其线上零售药店服务的付费用户数量,2021~2022年增长58.3%,并于2022至2023年增了16.5%。

报告期内,月活跃用户数量也有所下滑。从线上市场来看,平安健康、阿里健康、京东健康等头部玩家占据了主要的市场份额,且随着AI大模型等技术应用,市场份额进一步被寝食,相比之下公司面临的状况不甚乐观。

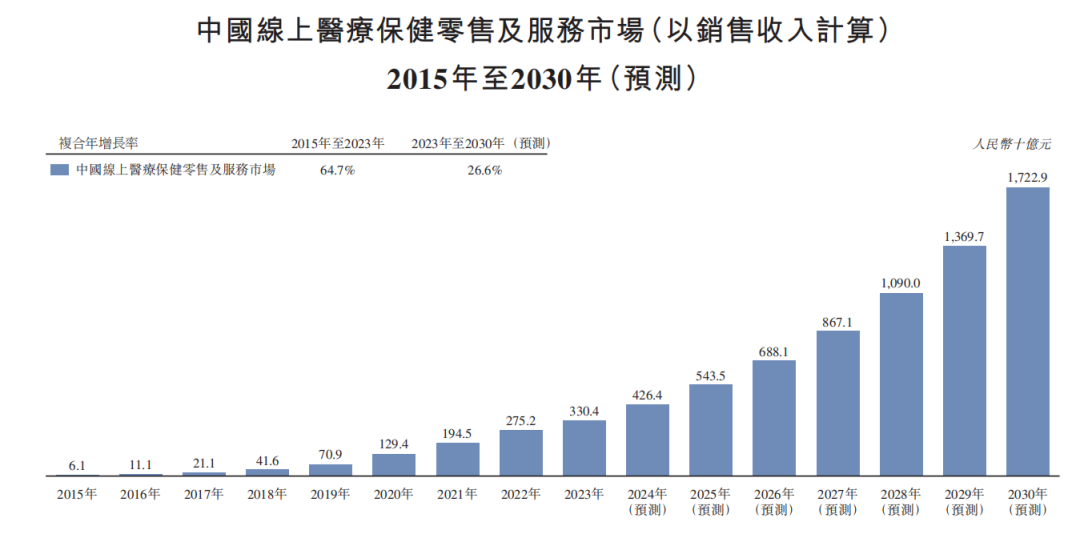

市场前景

根据灼识咨询的资料,按销售收入计算,中国线上医疗保健零售及服务市场规模由2015年的61亿元人民币大幅增长至2023 的 3304 亿元,符合增长率64.7%。预计到 2030 年将进一步增长至 1.72 万亿元。符合增速约26.6%。整个互联网医疗赛道仍然保持高速增长。

募资用途

募资所得其中约67.4%或4251万港元将于未来三至五年用于拓展业务,约16.0%或1009万港元于未来五年将用于研发活动,包括:约7.0%或441万港元将用于在2028年前委聘一队由约40名软件工程师组成的团队,当中70%为高级软件工程师,余下为初级软件工程师;约9.0%或568万港元将用于提高人工智能技术和大数据分析能力在慢性疾病管理方面的应用;约11.6%或732万港元将用于集团对线上慢性疾病管理行业价值链中的其他利益相关者的潜在投资和收购或战略联盟;约5.0%或315万港元将用作集团的运营资金及一般公司用途。

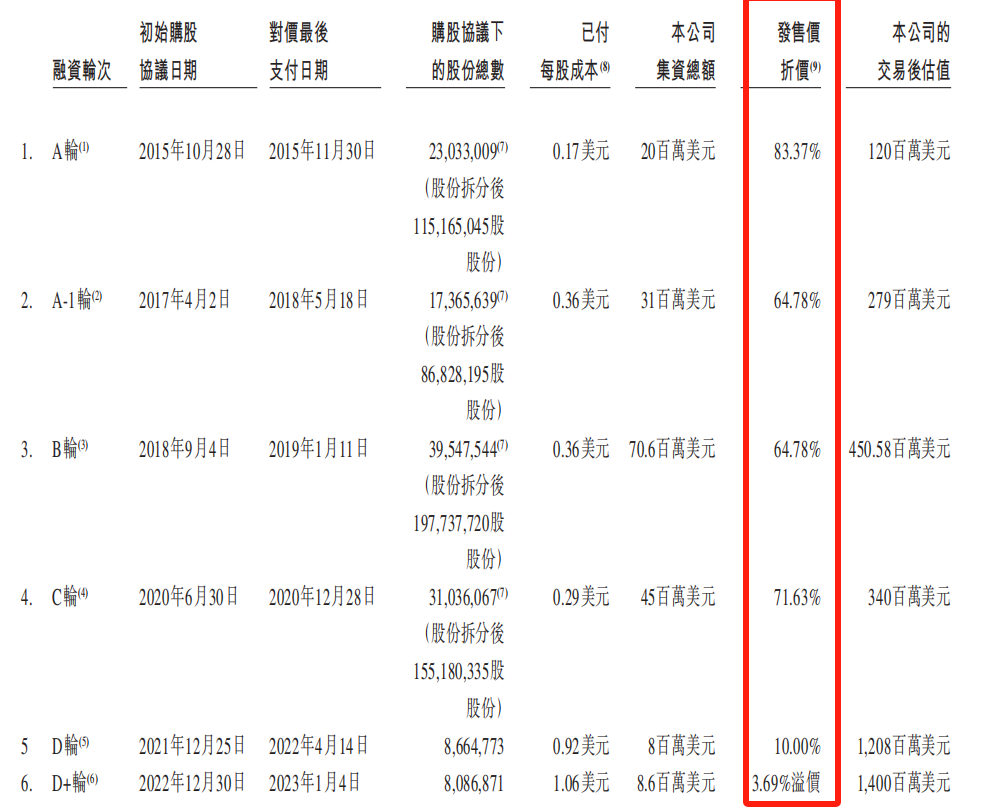

1、基石投资者,无

2、早期投资者;

公司于15年10月至22年12月进行多轮融资,彼时发售价较中间价折让约83.38%至溢价3.69%,其中前期投资者包括高特佳、火山石投资、HBM等知名投资机构。禁售期6个月。

3、中签率推算;

公开发行238万股,500股一手,甲乙组初始手数2380手,最新孖展1.9倍,不回拨中签率约25%。

4、保荐人历史表现

保荐人花旗和农银今天暂无项目。历史表现较为稳健。

5、同行表现

医疗保荐行业今年表现不错。5个新股4红1绿。

小结:

①在线慢性病管理平台面临同行竞争压力;

②近三年亏损8亿多;

③基石投资者无;

④最后一轮融资溢价3.69%;

⑤流通盘1.9亿盘子不小;

投机申购

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/0628/2024062800042_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!