《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末

“阅读原文”

或

长按下文二维码

。

徐高

为光证资管首席经济学家,中国首席经济学家论坛理事

【

摘要:

利率是如何决定的?这是资本市场投资者面对的关键问题。在纸币体系下,中央银行是货币的终极创造者。但中央银行通过货币政策传导路径与实体经济联系在了一起,货币政策因而内生于实体经济的状况,最终使得金融市场的利率水平由实体经济的投资回报率所决定。实体经济的投资回报率既受储蓄行为所影响,反过来又影响着储蓄行为。相应地,利率实际上是引导资源在消费与储蓄之间做合理配置的价格信号。适中的利率对应着平衡的经济结构。当前,主要由于我国消费不足的经济结构失衡,全球经济都存在储蓄过剩的问题。这让全球经济长时间处在低利率环境中。近期经济的复苏,以及国内金融监管政策的强化带动了国内利率水平的上扬。不过在储蓄过剩的结构性问题未能化解之前,当前的利率上升只是周期性的,而并非利率长期上行趋势的开始。】

利率是资金的价格,很大程度上决定了各种资产的回报率,以及资本市场里投资者的投资业绩。因此,投资者面对的一个价值万金的问题是:

利率是如何决定的?

一、利率决定的一系列问题

在探讨利率的决定之前,首先需要明确讨论的是什么利率。当人们在谈论利率时,通常指的是名义利率(nominal interest rate),即货币产生的利息率。金融市场中的绝大多数利率均归于此类。与名义利率相对的是真实利率(real interest rate),等于名义利率减去预期通胀率。不同的资产、不同的期限,对应着不同的名义利率。本文分析的是名义利率整体水平的决定问题。不同名义利率的决定决定留待未来再讨论。在下面的分析中,如非特别说明,利率都指名义利率。当然,这并不意味着真实利率不重要。后文将会展示,对名义利率的理解离不开真实利率。

要问名义利率的决定,一个简单的回答是:名义利率由中央银行决定。在现代纸币体系下,中央银行是货币的终极创造者,有无限凭空创造货币的能力。而在现实中,中央银行会日常性地在金融市场吞吐货币,直接决定货币市场的短期利率。短期利率所包含的央行意图会被金融机构的套利行为传导至其他资产和其他期限的利率上去。更别提在我国,存贷款基准利率直接由人民银行设定。所以看上去,央行似乎有充分能力来决定名义利率。

不过,上面的回答并未真正解答利率决定的关键问题,而只是把问题往前推了一步。有两个问题随之浮现:第一、

央行按照什么样的目标来设定名义利率?

第二、

央行在设定名义利率时面临什么样的约束?

只有知道了中央银行的目标和它面临的约束条件,才能知道央行会如何设定利率。

对那些大致了解央行货币政策操作的人来说,还有第三个既重要、又令人困惑的问题:

央行投放货币究竟会让名义利率降低还是升高?

在金融市场中,央行是货币的供给者。央行投放货币会增加市场中的货币供给,理应让货币的价格(也就是名义利率)下降。相反,央行回收货币则会让利率水平上升。这种效应叫做流动性效应(liquidity effect)——央行投放货币增加了市场中的流动性,因而让名义利率走低。

不过,还存在另一条在理论上成立,并为实证研究所证实的逻辑链条:当央行投放货币时,会扩大全社会的购买力(用更为学究的语言来说,会扩大全社会总需求)。而这会推升通胀水平,反过来令名义利率升高。这便是以著名经济学家埃尔文·费雪之名命名的费雪效应(Fisher effect)。流动性效应与费雪效应都有道理,但效果完全相反。这让不少人在分析利率时一头雾水。

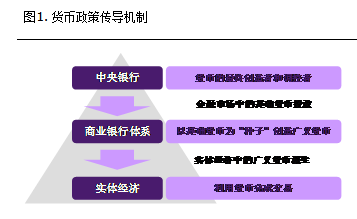

二、货币政策传导机制

从前面的追问可以看出,利率的决定不是一个简单的问题。要理解利率究竟是如何决定的,需要按相反的顺序回答上面提出的三个问题。其中的关键是,货币政策传导机制顺畅与否,

决定了费雪效应和流动性效应孰强孰弱,也就决定了央行的货币投放究竟是让名义利率上升还是下降。

所谓

货币政策传导机制,是中央银行通过在金融市场的货币收放来影响宏观经济的整个过程。这个过程包括两个环节——中央银行的基础货币投放和商业银行的广义货币派生。

在第一个环节中,中央银行通过公开市场操作向大的金融机构(如大型商业银行)投放货币。这种直接由央行投放出来的货币叫做基础货币,决定了金融市场(更具体地说是货币市场)中流动性的多寡。

商业银行持有基础货币是有成本的(需要向中央银行支付利息)。因此,商业银行有动力将自己持有的基础货币再放贷出去,获得收益。这二者之间的利息差就是商业银行的利润。商业银行向外的放贷行为形成了又一轮的货币扩张,创造出了可为实体经济使用的广义货币(如M2)。

现实世界中货币政策传导机制远比上面描述的要复杂得多,牵涉到了许多货币政策和金融市场的技术细节,但鸟瞰之下也就是这两个主要环节。更为形象地,可以把央行想象成一个大水龙头,在不断向金融市场这个水池里放水。水龙头的出水量会因央行态度的不同而变化。金融市场这个池子再通过一些渠道将水引到实体经济这个更大的水池中。货币政策传导机制就是从水龙头出水到水流到实体经济的整个过程(图1)。

三、顺畅的货币政策传导机制

通常情况下,货币政策传导机制是顺畅的——央行这个水龙头里一出水,实体经济这个水池就能感受到。

在货币政策传导机制顺畅的情况下,央行的货币政策操作将受到实体经济的约束。

此时央行只能将金融市场的利率设定在与实体经济投资回报率相一致的水平上。否则,经济将会在通胀或通缩的方向上不断自我加速,最终失去稳定。

为了看清这一点,假设央行的影响下,金融市场名义利率明显低于实体经济名义投资回报率(名义投资回报率等于真实投资回报率加上预期通胀率)。这时实体经济中的企业会发现,从金融市场借钱来投资项目是有利可图的,于是会在金融市场中寻求融资(向银行要贷款、发行债券等)。这会在金融市场中产生较大资金需求,给名义利率带来上行压力。如果央行执意要维持低利率,就只能通过更多的货币供给来对冲资金需求上升的压力。于是,金融市场和实体经济中的货币供给量会加大,形成更高的通胀率和通胀预期。而这反过来会让名义投资回报率变得更高,进一步推升实体经济的资金需求。如此循环下去,货币供给、通胀水平会不断走高,最终让经济金融体系失稳。

反过来,名义利率明显高于名义投资回报率的状态也不可持续。在这种情况下,实体企业会发现投资项目的回报率还覆盖不了资金成本,因而会减少融资,令金融市场中的资金需求的下降,给利率带来下行压力。央行如果要维持高利率,就得减少货币供给。但这又会造成通胀的走低,进一步打压融资需求。这一过程持续下去,金融与实体中的货币量会越来越少,最终形成严重的通货紧缩,让实体经济陷入衰退。

所以,在货币政策传导顺畅的状况下,央行必须将名义利率设定在与实体经济名义投资回报率相契合的水平上。这便是央行设定利率时面临的约束。而央行货币政策操作的目标显然不是让经济失稳。目前,世界主要中央银行(包含我国的人民银行)都有双重目标,一方面要保持通胀的稳定,另一方面要促进经济增长和就业。在这样的目标和约束下,央行的货币政策操作并没有太高的自由度。

当然,即使是顺畅的货币政策传导机制也不能瞬时完成传导。从央行基础货币的投放到实体经济融资需求的上升、广义货币的派生总要有个时间。此外,随着经济规模的扩张,实体经济的货币需求也会自然增长。因此,央行的货币投放并不总是带来通胀的上升——增量货币可能为经济增长所吸收,也可能还暂时未传导到通胀上去。但从较长期来看,实体经济状况和费雪效应对央行货币操作的约束是不能忽视的。从长期来看,决定利率的是实体经济的投资回报率。在通胀稳定的状况下,利率最终由实体经济的真实投资回报率所决定。

四、阻塞的货币政策传导机制

货币政策传导机制也可能阻塞。此时,实体经济的投资回报率与金融市场的名义利率会脱钩,流动性效应在利率的决定中起主导作用。

在次贷危机之后,这一现象变得尤为普遍。

货币政策传导机制阻塞的一个可能原因是碰到流动性陷阱(liquidity trap)。这通常会发生在实体经济陷入严重通缩的时候。通缩会让实体经济的名义投资回报率变得很低。但名义利率总是存在着0这个下限,不可能无限降低。于是,当实体经济名义投资回报率降得很低之后,通常的货币宽松就无法再刺激实体经济的融资需求和经济活动,货币政策传导机制就不再顺畅。此时央行需要用非常规的货币政策工具,通过量化宽松(QE)等手段来直接压低长期利率和风险溢价,以便刺激实体经济。

货币政策传导机制阻塞的另一个可能原因是对传导路径的行政干扰。2014、2015两年,我国在地产调控和清理地方政府债务的政策导向下,对地产开发商和地方政府融资平台的融资施加了严格限制,令二者的到位资金枯竭。地产投资和融资平台所从事的基建投资合起来占我国总投资的一半,是我国实体经济最重要的融资需求方。当二者的融资需求被行政性地抑制了之后,我国金融体系就感受到了实体经济融资需求的明显下滑,从而让金融市场内利率水平显著走低,催生了金融资产价格的泡沫化。2015年我国的股市大牛市即缘于此。

借用前面的水流比喻,货币政策传导受阻就像是金融市场这个池子里的水无法有效流入实体经济的池子。这种流动的不畅有可能是因为实体经济对水的需求很低,也可能是因为两个池子间的渠道被人为堵住。不管哪种情况,其结果都是央行基础货币的投放与实体经济广义货币派生之间的脱节,费雪效应让位于流动性效应,央行的货币投放令名义利率走低而不是走高。

不过需要注意,传导机制受阻会让货币政策的有效性降低,并伴随实体经济的低迷或是危机。政府会采用措施来设法打通货币政策传导路径。因此,传导受阻的状况不是常态。

五、利率的决定

有了前面的铺垫,现在可以回答本文一开始提出的关键问题了。简而言之,阻塞货币政策传导的政策扰动势必难以持续,因而只能在短期内有明显效果。所以,除非是在流动性陷阱这种极端情况下,货币政策传导机制在中长期是通畅的。在这样的背景下,名义利率虽的确是由央行所决定,但央行决定利率的货币政策操作是内生的,受到实体经济投资回报率的约束。实体经济的名义投资回报率决定了金融市场的名义利率水平。考虑到通胀在央行的调控下一般会保持稳定,所以决定利率的关键因素是实体经济的真实投资回报率。

那么,实体经济的真实投资回报率又是如何决定的呢?投资来自社会中的储蓄。由于投资的边际回报率会持续递减,储蓄的多寡就决定了投资回报率的高低。另一方面,投资回报率也是储蓄回报率,因而反过来也会影响社会中的储蓄行为。如果储蓄者是消费者,这就形成了一种自动调节储蓄的市场化机制。在消费者看来,储蓄是通过牺牲当前的消费来获得未来的消费。因此,消费者每时每刻都会在消费与储蓄之间权衡。如果储蓄回报率看来太低了,那么消费者就会减少储蓄,增加消费。这样,投资会下降,投资回报率会因而上升。反过来,如果消费者认为储蓄回报率较高,比较有吸引力,就会增加储蓄,减少消费。于是,投资就会增加,令投资回报率下降。有这种调节机制存在,投资回报率在长期来看会保持稳定,因而也就保证了利率水平不会向上或向下持续运动。

事实上,这种

储蓄的自发调节是市场经济自我平衡的重要机制。

投资回报率的下降意味着资本开始过剩。此时减少储蓄、减少投资,有利于降低资本过剩的状况。反过来,较高的投资回报率则表明资本相对不足,此时储蓄的上升有助于快速弥补资本的缺口。从这个角度来说,

利率实际上是引导资源在消费与储蓄之间(同时也是消费与投资之间)做合理配置的价格信号。适中的利率对应着平衡的经济结构。

六、中国的消费不足与全球的低利率

从经济结构的角度来分析,比较容易理解次贷危机之后全球的低利率环境。

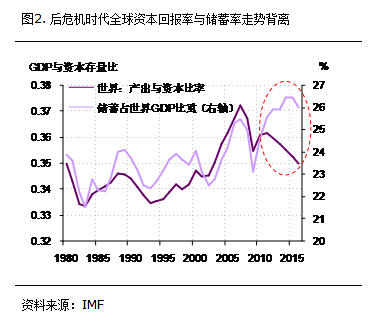

后危机时代,全球投资回报率与储蓄率之间的正相关关系破裂。在储蓄的自发调节机制发挥作用的时候,产出资本比率与储蓄率之间应存在正相关关系(产出资本比率与资本回报率正相关,可作为资本回报率的跟踪指标)。在次贷危机爆发之前的差不多30年里,全球经济数据中确实可见这种关系——储蓄率随投资回报率的升降而增减。但在次贷危机后,全球产出资本比率虽大幅下滑,全球储蓄率却持续处在三十多年来的最高水平,并未随投资回报率的下降而走低(图2)。

以投资回报率来衡量,后危机时代的全球储蓄率太高了,存在储蓄过剩的现象。

换言之,全球的储蓄者并未因为储蓄回报率的下降而明显降低储蓄,从而导致全球利率持续处于低位。