“长假前调控”的似乎成了楼市“标配”,继去年的“最强930”后,今年国庆前夕全国9城出台调控,一时间全国上下人心惶惶。作为早已实行“最强限购”的城市,上海在楼市调控上虽并未推出新规,但从数据上看已然被波及不少,全市成交同比大跌近一半;TOP50上榜房企境况稍好,然而整体亦呈下行态势,权益销售金额总和同比降了35%:

首先,从大局面上来看,“下跌”二字并不能完全定义2017上海楼市。

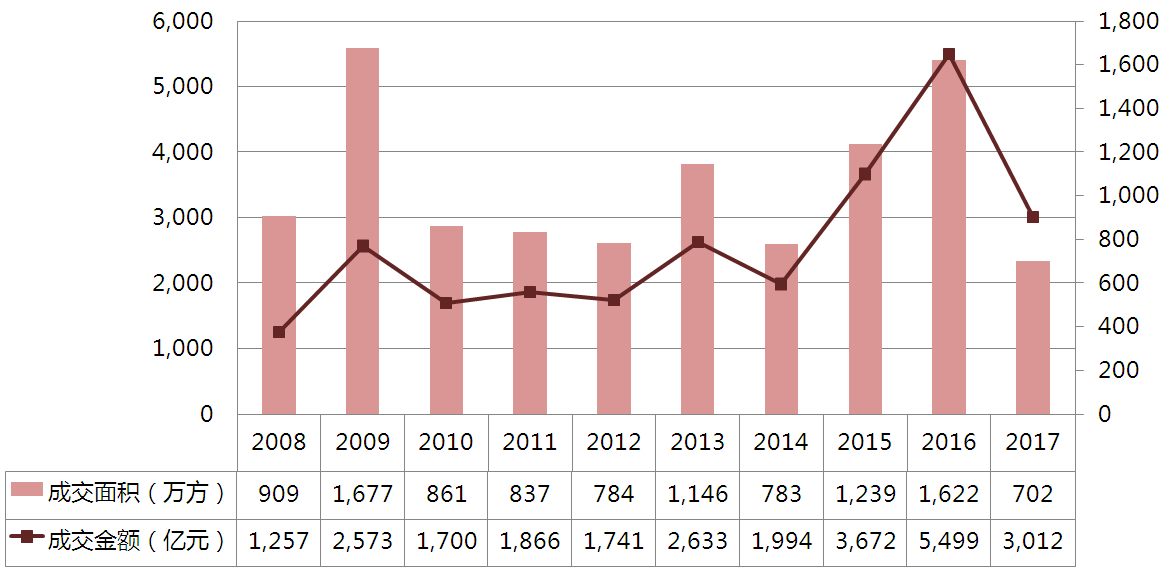

我们不能否认今年成交相较去年同期来看有大幅度的下滑,但考虑到2016、甚至于2015年上海楼市在一定程度上都处于非理性上涨阶段,2017年前三季度成交数据其实仍在正常范围内,和往期大多数整体情况稳健年份的成交量基本相比处于持平状态,故当前呈现出来的数据层面下跌仅是字面意思,并不具有绝对的指导意义。

上海2008-2017年

前三季度商品住宅成交走势一览

其次,若将目光放到企业层面上看,会发现部分房企成交仍旧抢眼。

CRIC将2017年前三季度排行与去年同期进行对比,发现不少房企销售业绩仍保持了稳步增长、甚至逆市上扬:

上海2016、2017年前三季度

权益金额成交排行TOP50房企业绩对比一览

其中表现抢眼的当属金地、招商和禹洲:

金地是2017年上海房地产市场的一匹黑马。2016年全年金地上海区域销售额为92亿,而在2017年前三季度金地的销售额已突破百亿大关,对比颓靡的市场而言涨幅明显,与一贯的冠亚组合绿地、万科差距也在逐月缩小,从半年度的近15亿缩小到如今的5亿——且金地目前在售的金地天地云墅、金地世家还有一定存量,四季度即将入市的金地水悦堂亦将对其业绩进行一定支撑,届时金地或将对冠亚位置进行冲击。

禹洲的跃升也是排行榜中的一股清流。禹洲在2016年前三季度仅位列第49位,险些跌出排行;但今年禹洲旗下禹洲雍贤府、禹洲丁香里和禹洲府三盘齐开,为其贡献了超过30亿的成交,直接将其带到了前10关口。

相对于金地和禹洲,招商蛇口的成交蹿升不算快,但也属于稳步增长,旗下去年做出很大贡献的招商花园城与招商中环华府,今年亦继续发力,将其带到了前10阵营。

梯队内差异再度缩小,多数房企之间成交排位变得十分微妙。

虽说排行榜上有喜人成交的存在,但对大多数房企而言,可能还是需要无奈面对2017年并不那么“可控”的局面——对比往期排行中动辄数十亿的差额,今年房企之间的业绩差距变得十分紧密,TOP20阵营中房企之间的差距最低甚至降到了千万级别。

这样的境况直接导致的将会是排位上的频繁变动,以往不抢眼的小批量入市,今年都可能对房企排位进行明显拉升——换言之,虽然成交量上有一些缩水,但排名上还是有很大努力余地的。

在此,分析师提醒部分房企,“银十”当头,加之十九大召开在即,目测将对房地产市场出台一定调整规章,企业可适时调整营销节奏与营销思路,以给自己的业绩奠定更为坚实的基础,为年底考核添砖加瓦。

图文版权均属于上海克而瑞,转载请予以注明。

今日头条、网易新闻、淘宝头条、天天快报等媒体将对该内容进行联合发布。同时,您也可在各大热门置业论坛搜索到相关内容。

如需了解更多排行榜、品牌推广事宜,可致电021-60867767。