1、中国已成半导体最大市场

半导体产业是以半导体为基础而发展起来的一个产业,是信息时代的基础。

半导体材料制成的部件、集成电路等是电子工业的重要基础产品。从整个半导体产业来看,产业链可以划分为上游:供应商,包括芯片设计的IP提供者、EDA设计工具的提供者、原材料的生产者和制造设备的提供者;中游:芯片行业。包括集成设计制造厂商(IDM)、芯片设计厂商(Fabless)、晶圆代工厂商(Foundry)以及芯片封测厂商等;下游是芯片应用领域,在军事和民用的各个领域都发挥着其重要的作用。

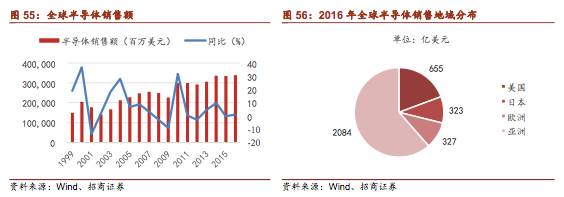

根据WSTS(世界半导体贸易统计(协会))的数据,全球半导体产业的销售额已经从1996年的1320亿美元增长到2016年的3389亿美元。

在这期间,大约每年都保持着4.8%的增长速度。全球半导体产业的销售额预计会在2017年达到3460亿美元,2018年达到3540亿美元。

中国是全球最大的电子产品制造基地

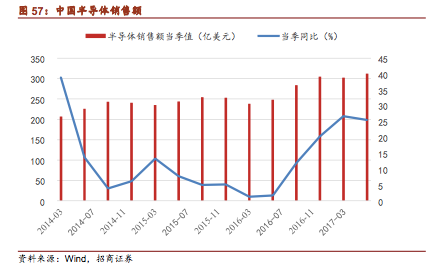

,近十余年来,随着半导体产业同时迈入后摩尔时代与后PC时代,全球半导体市场增速明显放缓。与此同时,伴随着中国经济的高速发展,中国对各类半导体产品的需求大幅增加,此消彼长之下,中国已成为带动全球半导体市场增长的主要动力,多年来市场需求均保持快速增长,以中国为核心的亚太地区在全球半导体市场中所占比重快速提升。根据WSTS发布的数据,2016年中国半导体消费额超过1075亿美元,占全球总量的32%,已经超过美国、欧洲和日本,成为全球最大的市场。2018年我国半导体市场需求规模预计将达到2401亿美元,半导体产业销售额将增长至1249亿美元。

日前,IC Insight将2017年IC市场增长率预测值提高到22%,比去年的增速提高了6个百分点。IC的单位出货量增长率预测也从年中预测的11%上调至目前的14%。

2、半导体产业转移趋势确定,大基金全力扶持

产业伴随新产品的发展而转移。

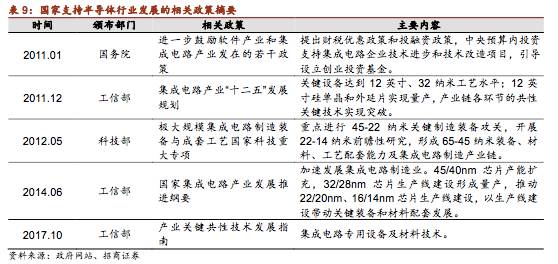

从过去的发展历史看,半导体行业发展必然伴随着新产品的发展而发生产业转移的过程,历史上从美国转到日本基本是因为家电的兴起,后来从日本转到韩国和台湾主要是因为DRAM(内存)的兴起,代表了整个PC半导体的兴起,目前从韩国台湾转到大陆是因为智能手机的兴起,大陆的产业链主要集中在智能手机的版块,占了智能手机全球市场份额的近一半,但是中国集成电路产值不足全球7%,集成电路自给率仅为三成,进口额高居不下。正因为此,2016年,中国集成电路进口额依然高达2271亿美元,连续4年进口额超过2000亿美元,与原油并列最大进口产品。与此同时,集成电路出口金额为613.8亿美元,贸易逆差1657亿美元。芯片是高科技产品的核心器件,具备造“芯”能力是成为制造强国的必要条件,为了提高中国集成电路的设计制造水平和产量,国家各部委连续出台政策法规,从各个方面大力支持中国自己的半导体行业的发展。

成立大基金扶持本土企业发展。

除了政策支持和税收优惠外,国家还在投融资方面下大力度扶持本土半导体企业快速发展。2014年6月24日《国家集成电路产业发展推进纲要》正式发布实施,明确提出设立国家产业投资基金(“大基金”)。同年9月26日国家集成电路产业投资基金股份有限公司成立,注册资本987.2亿元,公司实际融资1378亿元。目标是吸引大型企业、金融机构以及社会资金,重点支持集成电路产业发展,实现工业转型升级,实现自给自足的半导体产业。

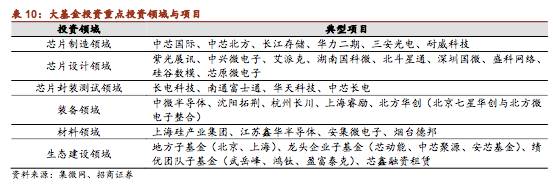

大基金一期重点在制造,晶圆代工28nm和存储是关键:

大基金一期的重点在制造,目前的投资中,制造的投资额占比为65%、设计占17%、封测占10%、装备材料占8%。大基金目前一期的投资已经取得了成效。2017年中国集成电路晶圆制造业销售额为1390亿元,2018年销售额预计将进一步攀升至1767亿元。据统计,含外资及存储器在内,目前中国大陆12英寸晶圆厂共有22座,其中在建11座,规划中1座;8英寸晶圆厂18座,其中在建5座。

重点投资每个产业链环节中的骨干企业,结合投资另外一些具有一定特色的企业。截

至2017年9月大基金累计决策投资55个项目

,涉及40家集成电路企业,共承诺出资1003亿元,承诺投资额占首期募集资金的72%。目前大基金持股市值超200亿,覆盖13家半导体领域的上市公司。已实施项目覆盖了集成电路设计、制造、封装测试、装备、材料、生态建设等各环节,实现了在产业链上的完整布局。

大基金二期正在酝酿中,

大基金将会适当加大对于设计业的投资,围绕国家战略和新兴行业,比如智能汽车、智能电网、人工智能、物联网、5G等领域进行投资规划。

截止2017年6月,由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达5145亿元,加上大基金,中国大陆目前集成电路产业投资基金总额高达6532亿元,如果再加上酝酿中“二期”大基金,规模势必将直逼一万亿元。

3、半导体相关设备及市场空间

半导体行业持续稳定发展,在对现有产线改造升级以及新产能的建设过程中,对半导体设备的需求日益增加。在经历了2009年前后的半导体行业低谷后,对半导体设备的需求和采购量逐渐回升,从2013年开始持续升温,半导体设备销售额从2013年的316亿美元增长到了2016年的412亿美元,预计到2018年会达到532亿美元。

2016年中国半导体设备的总投资金额为64.6亿美元,2017年估计为65.8亿美元,

其中来自中国本土公司的投资金额分别为22亿美元、47亿美元,分别占中国境内半导体设备总投资金额的34.1%与71.4%。我们预计,中国本土半导体产业的设备投资,将在2018年-2020年间达到新高,预计的投资金额分别为108亿美元、110亿美元、172亿美元,5年复合增长率达到67%。

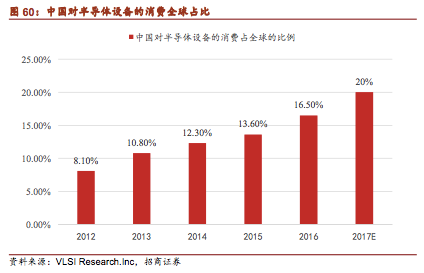

受益于半导体产能向中国转移的趋势,中国大陆的半导体设备销售额在波动中逐步攀升,

最近一个季度的销售额已经达到了25亿美元的水平,超过北美2014年以来最好水平。同时,中国对半导体设备的采购金额在全球的比重也逐年增加,预计2017年中国的半导体设备全球消费占比将达到20%。

2017年,在新建12英寸集成电路晶圆生产线的推动下,中国半导体行业的投资继续大幅增长,

经过主流生产线验证的28-14纳米的PECVD、刻蚀机、离子注入机、立式氧化炉、PVD、铜互连单片清洗机、铜工艺单片退火设备、单片兆声波清洗机、化学机械研磨设备等国产集成电路设备将迎来快速发展的机遇。

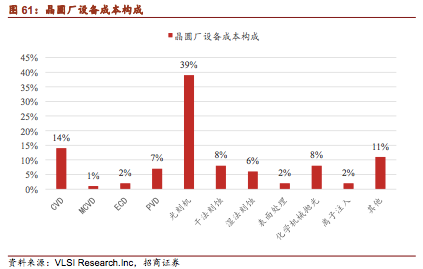

半导体设备行业细分领域众多,

大致上可以分为沉积设备、光刻设备、刻蚀设备、材料制备设备、表面处理设备、安装设备等几大块。其中沉积设备设备、光刻设备、刻蚀设备的成本占到晶圆厂设备总成本的77%左右。

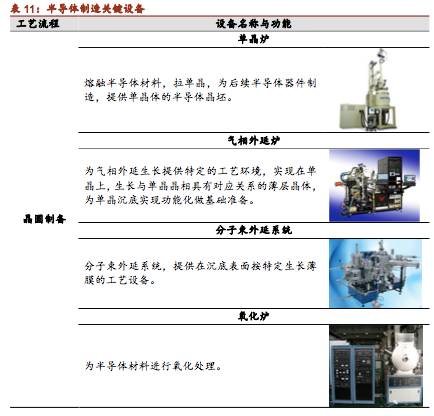

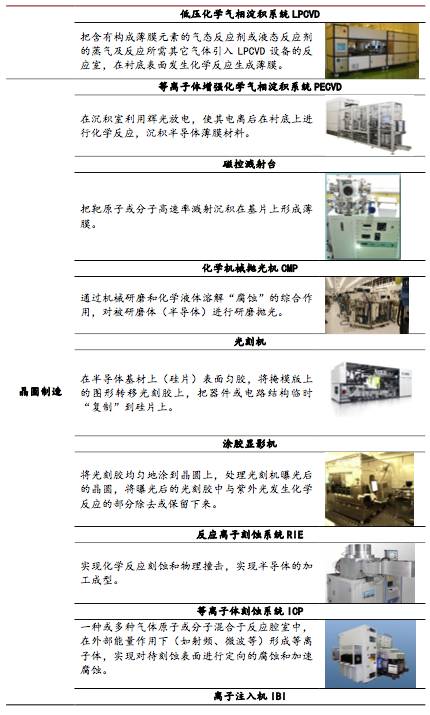

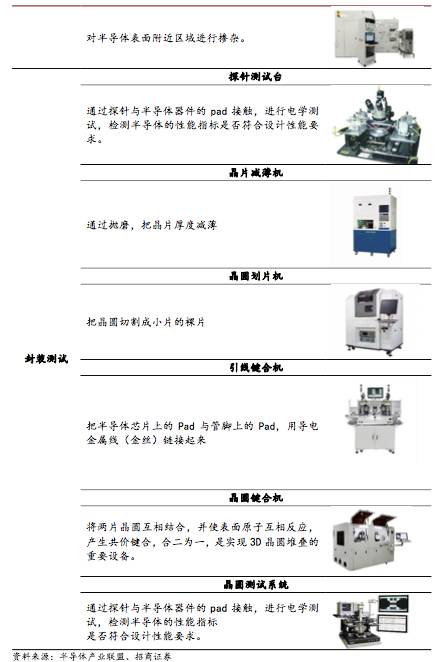

具体来说,在晶圆制备方面需要用到的设备有:

4、半导体设备相关标的公司

(1)至纯科技:

至纯科技主要为电子、生物医药及食品饮料等行业的先进制造业企业提供高纯工艺系统的整体解决方案,

业务包括高纯工艺系统与高纯工艺设备的设计、加工制造、安装以及配套工程等增值服务。公司在国内同行业企业中具有较强的竞争优势。公司的客户均是各所属行业的领军者或主要企业,在半导体领域,公司已经进入台积电、海力士的供应体系,与英特尔、三星也正在接洽中,在面板、医药等领域,公司的客户还有京东方、迈瑞生物、扬子江药业等,优质客户彰显至纯科技产品实力。

2017年7月4日,公司审议通过股权激励预案。2017年、2018年、2019年的净利润增速要求为不低于30%、53%、35%,复合增长率为39%,体现了管理层对公司未来增长的良好预期和信心。

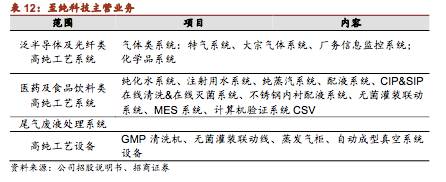

公司的业务可大致分为高纯工艺系统和高纯工艺设备,公司的高纯工艺系统分为泛半导体及光纤类高纯工艺系统(包含气体类系统和化学品系统)、医药及食品饮料类高纯工艺系统(包含纯化水系统、注射用水系统、纯蒸汽系统、配液系统、CIP&SIP在线清洗&在线灭菌系统等等)、尾气废液处理系统。

我们预测公司2017-2019年营业收入分别为3.48、5.28、7.66亿,2017-2019年EPS分别为0.29、0.45、0.64。2018年动态市盈率为50.5倍。我们认为公司作为高纯工艺系统领域首家上市公司,将充分受益集成电路产能建设浪潮,公司长期增长潜力值得关注,强烈推荐。

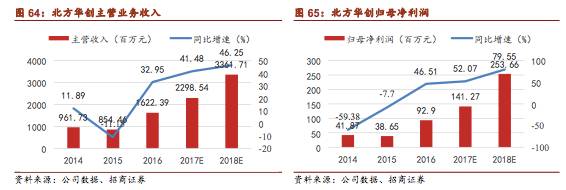

(2)北方华创(电子行业):

公司前身为北京七星华创电子股份有限公司

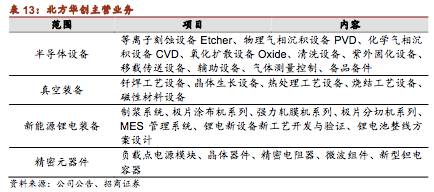

,2016年8月,公司通过发行股份与北方微电子进行战略重组,更名为“北方华创科技集团股份有限公司”。公司为国内规模最大、产品体系最丰富、设计领域最广的高端半导体工艺设备供应商,主要产品为等离子刻蚀设备、物理及化学气相沉积设备、氧化设备及清洗设备等,基本涵盖半导体生产前处理各个关键工艺装备。技术优势突出,为国内半导体设备前沿。

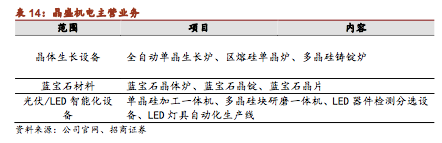

(3)晶盛机电(电新行业):

公司是国内技术领先的晶体硅生长设备产业龙头企业,专注于拥有自主品牌的晶体硅生长设备及其控制系统的研发、制造。

公司主营业务涵盖半导体、光伏设备的研发及制造,业务领域包括半导体、光伏、 LED照明、工业4.0领域。晶体生长设备产品主要服务于太阳能光伏产业,半导体集成电路产业等。同时近年来,公司已开发出光伏和LED领域的智能化装备和新型蓝宝石晶体生长炉等新产品,并通过产业链的延伸,致力于成为国内领先的蓝宝石材料供应商。

(4)长川科技(电子行业):

公司专注于集成电路测试设备的研发、生产,主打测试机+分选机,

面向半导体制造封测领域,2016年公司拥有机台产能合计400台,产量448台,销售426台,产能利用率112%,产销量95.9%。目前我国大力发展国产集成电路产业,公司将受益于半导体国产替代过程,集成电路大基金持有长川7.5%股权。