内容提要

7

月中采制造业

PMI

小幅走弱,发电、粗钢、汽车产量走强。预计当月生产活动仍然积极。

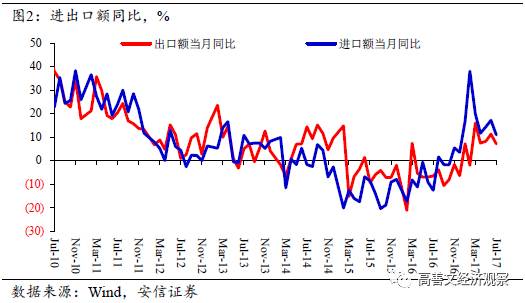

进出口有所回落。当月出口同比

7.2%

,回落

4

个百分点,但仍处于年初以来的较高平台上。进口同比

11%

,降幅较大。月度进口数据波动剧烈,能否反映国内终端需求的显著走弱存有疑问,还需结合其他数据进一步观察。

上旬流通领域生产资料价格继续走强。盈利改善的持续性好于预期,带动最近一段时间相关股票板块的明显活跃。

在黑色有色领域,去产能力度的进一步加大、取暖季限产措施的初步落地,无疑也对价格上涨起到了非常关键的驱动;但同时也需要注意到,此轮价格上涨具有普遍性,这应当体现了预期改观、流通环节存货回补背后的推升作用。

乐观预期也驱动了利率债收益率的小幅上行;信用债收益率大体稳定,与前期高点仍有距离。往后看,经济长期趋势的改善,对债券市场形成压力;但中短期而言,考虑到监管冲击最严重的时候已经过去,私人部门投融资需求持续大幅扩张的基础暂未具备,债券收益率或维持区间震荡格局。

风险提示:外需恢复的持续性

开发投资和基建投资增速下行风险

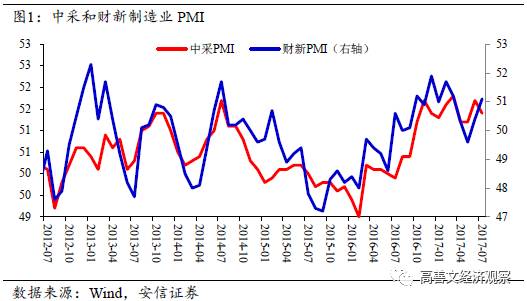

一、高频增长数据仍然积极,进出口增速有所回落

7

月中采制造业

PMI

小幅走弱,财新

PMI

延续走强。受高温天气影响,

6

大发电集团耗煤同比大幅走高。重点企业粗钢产量同比增速仍然维持高位。乘用车产销轻微改善,工程机械产销延续强势。生产资料价格继续上涨。

合并零星高频数据来看,

7

月经济动能可能维持积极。终端需求大体平稳、流通领域存货回补,为短期动能提供支撑。

值得留意的是,

7

月进出口增速较

6

月走弱。

其中,出口额(美元计价,下同)同比

7.2%

,较

6

月回落较多,较

3

季度也有小幅下行,但总体上仍然处于较高的平台上,对终端需求的平稳继续发挥重要支持。

当月出口增速的下滑,方向上与美欧日制造业

PMI

、中采

PMI-

新出口订单等指标一致。发达国家经济改善趋势仍然积极,但过程中走走停停,关注后续区域制造业

PMI

以及工业增速的进一步走势。

7

月进口额同比

11%

,较

6

月回落

6

个百分点。月度进口数据波动较大,能否反映国内终端需求的显著走弱存有疑问,需要跟踪观察。细项来看,铁矿石进口量同比负增,原油进口也有走弱。塑料、机床进口维持高增长。

二、原料价格大幅走强,关注存货回补进程以及供给端政策变化

近期流通领域生产资料价格继续走强。

黑色金属、纸制品、有色金属及化工品价格上涨显著,月环比均在

3%

以上;煤炭、建材、农产品、农业生产资料价格上涨稍弱一些,幅度在

0-1%

之间;石油天然气价格月均价格还有所下跌。

在黑色和有色领域,去产能力度的进一步加大、取暖季限产措施的初步落地,无疑对相关产品价格的上涨起到了非常关键的驱动。

但与此同时,也需要看到,

6

月以来的此轮生产资料价格上涨具有较强的普遍性,并不限于供应端受到严重政策约束的品种,这体现了经济预期改观、流通环节存货回补对产品价格的推升作用。

产品价格的重新走强、企业盈利改善的持续性好于预期,相应驱动了周期类股票在过去一段时间的明显活跃。

往后看,价格上涨的持续性,一方面取决于存货回补、终端需求的节奏,另一方面取决于供应端政策的微调、供应层面的响应。

就前者而言,短期之内,内需大体稳定、外需表现坚挺,存货回补结束的迹象也不明显。但中期之内,在金融去杠杆背景下,资金利率的普遍上升对三四线地产销售、对全国房地产开发投资以及对部分工程类项目的拖累,这有可能带来终端需求的阶段性走弱,需要跟踪和留意。