《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,前瞻团队首席分析师,

010-60838704

洪嘉骏,前瞻团队分析师,

010-60836741

投资要点

1

出行巨头:受益于移动互联网和资本红利

受益于移动互联网流量红利

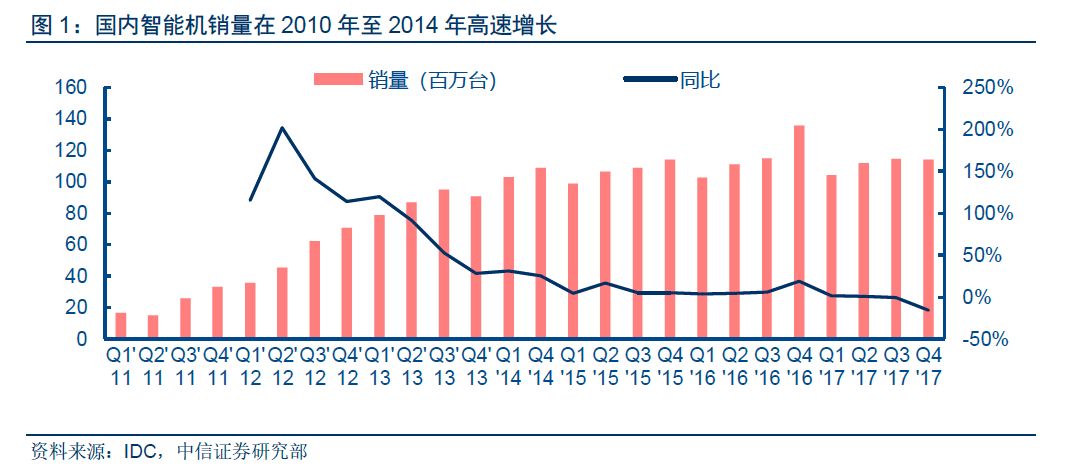

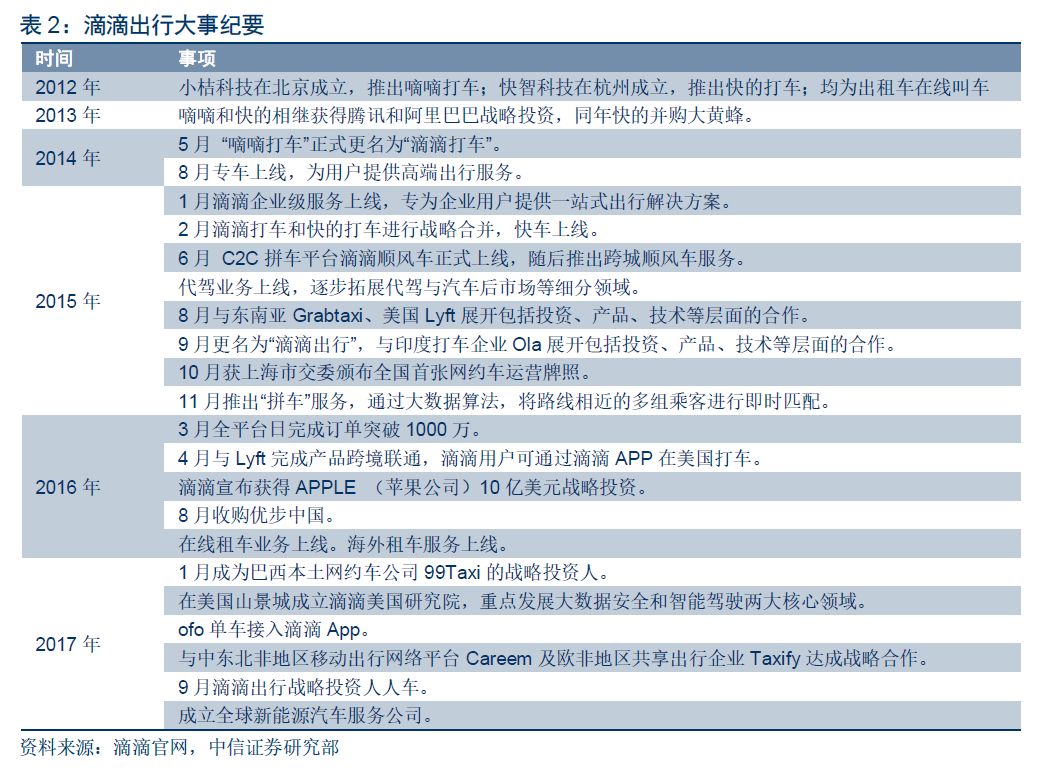

受益于移动互联网和资本红利,滴滴在五年间飞速成长为全球出行服务巨头。小桔科技在2012年由程维建立,推出了“嘀嘀打车”APP(后更名为滴滴打车、滴滴出行),开展线上约车业务。自2012年上线以来,伴随中国智能手机普及的流量红利,滴滴日订单数从不足1000单激增至2017年底的2500万单。

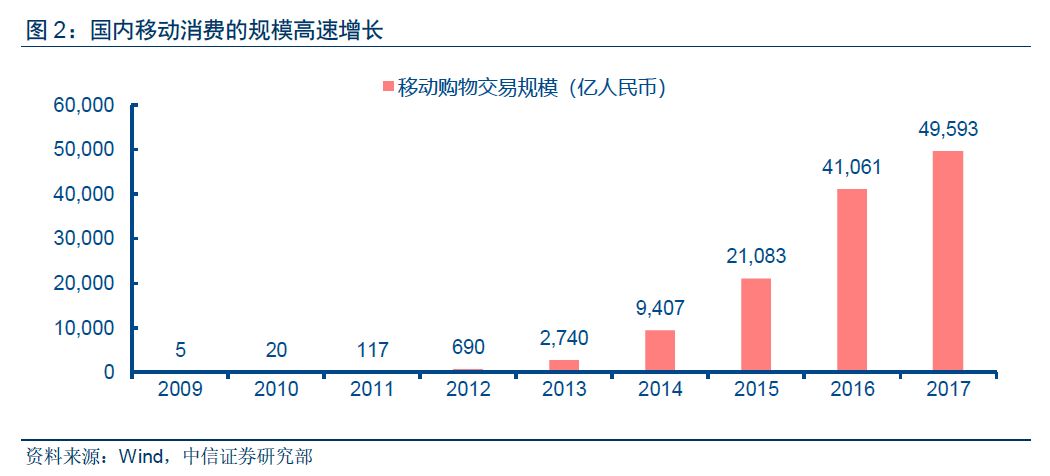

从应用生态的层面来看,出行平台的高速发展期,叠加了移动支付的落地期,互联网巨头以打车软件为载体展开竞争。另一方面,高额补贴快速培养了用户使用习惯,资本助推市场份额集中。在2017年,滴滴平台共覆盖全国400多个城市,服务4.5亿用户,提供了超74.3亿次出行服务。

资本助力,奠定行业龙头地位

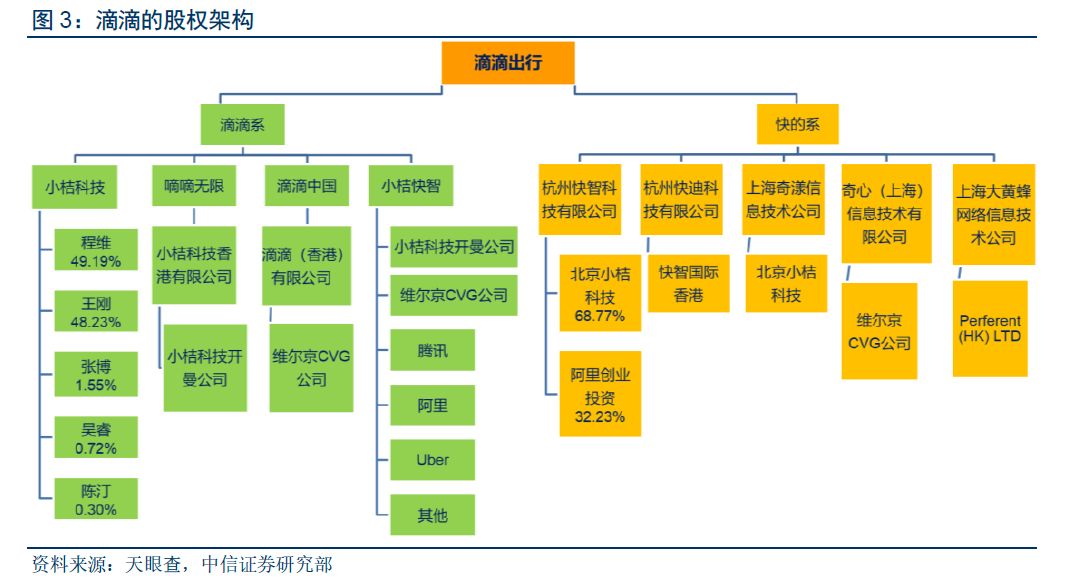

根据天眼查等征信机构信息,滴滴已经完成17轮融资,总金额达200亿美元,奠定了并购与拓展业务基础。腾讯在2013年4月1500万美元参与B轮投资,随后又跟投C轮及D轮。阿里百度亦为滴滴股东。据媒体报道,滴滴2017年12月最新一轮融资,投后估值达到560亿美元。

与快的进行合并,成就龙头地位。

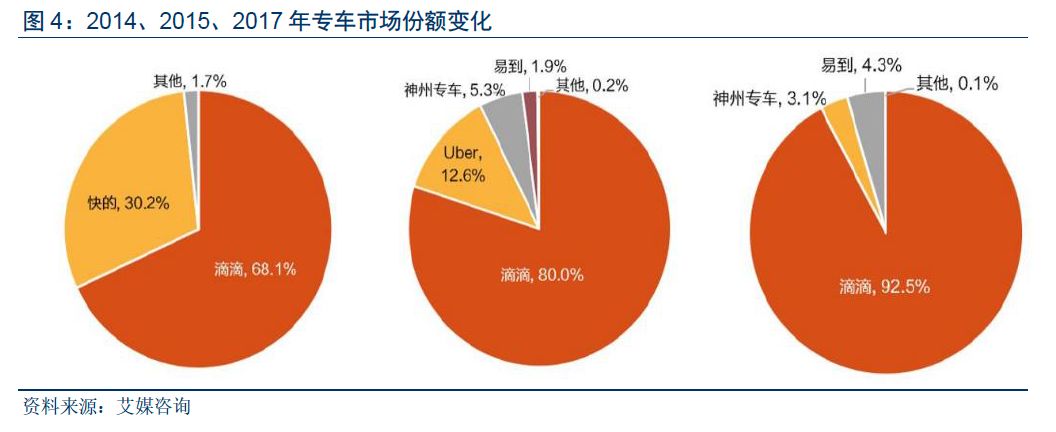

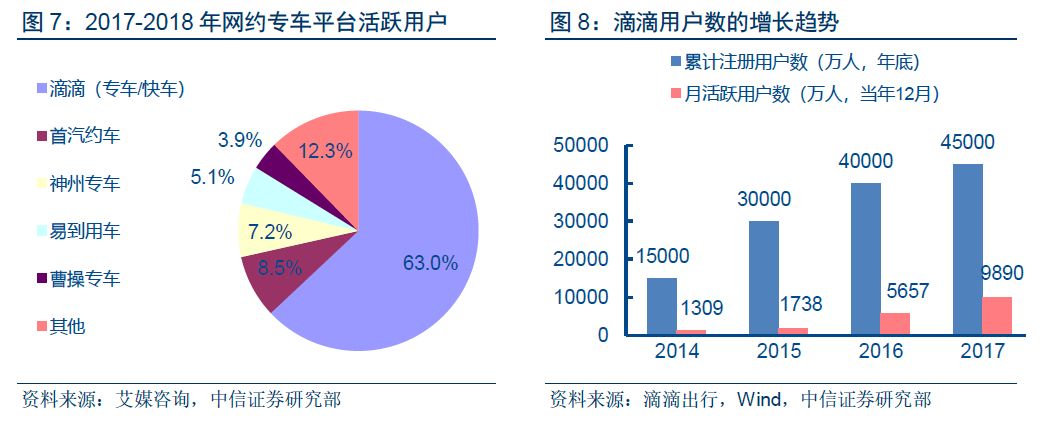

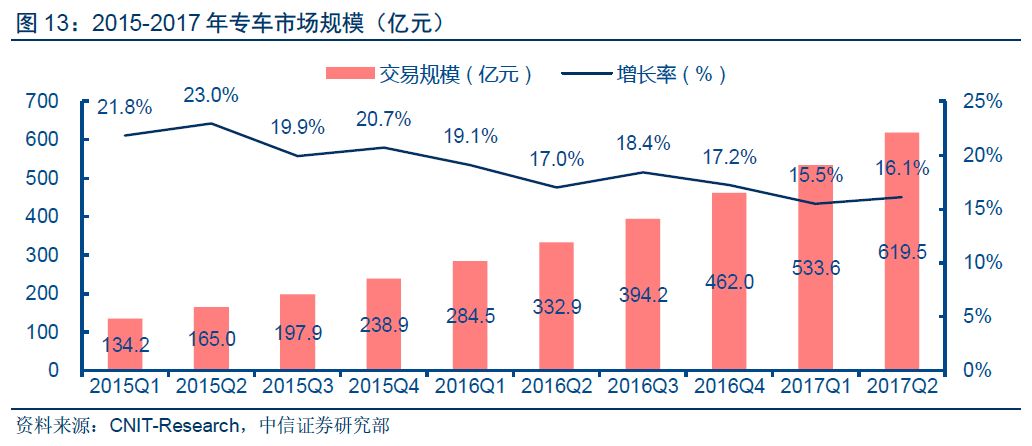

在2015年2月14日,滴滴与快的宣布以股权交换方式进行合并。据中国IT研究中心(CNIT-Research)报告,在2016年Q1的专车市场,滴滴平台以85.3%的市场份额领跑;优步中国、易到及神州专车,分别以7.8%、3.3%和2.9%位列其后。

收购优步中国,拥有市场九成份额。

2014年2月,优步(Uber)进入中国市场,持续投入了巨大资源。在2015年,优步中国的亏损超过10亿美元,但仍难以撼动滴滴的龙头地位。2016年8月1日,滴滴出行宣布收购优步中国的全部资产。据艾媒咨询估计,2017上半年,滴滴出行占有92.5%的专车市场份额,易到、神州专车为4.3%和3.1%。

滴滴:全产品矩阵,领跑行业

滴滴以丰富产品矩阵,覆盖国内400个城市。

目前滴滴出行业务包括网约车、出租车、租车、单车。代驾等板块,覆盖主要出行场景。其他平台还包括:面向中高端客群的神州专车、首汽约车,以及全部采用新能源汽车的曹操专车等,此外,美团于2018年3月在上海正式运营网约车,高德与携程也宣布各自推出顺风车与专车业务,近期行业竞争升温。

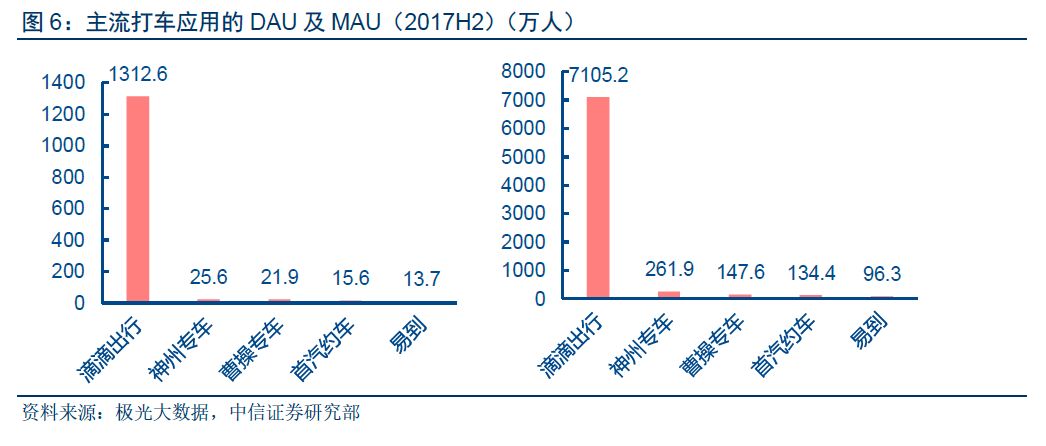

应用端的活跃用户数,滴滴稳居行业第一。

根据极光大数据统计,在2017年,滴滴出行的日均新增用户量70.4万人,远超其他对手。每日的活跃用户(DAU)数量,滴滴超过1300万,占比超过9成。此外,滴滴出行应用,其30天留存率达到76.1%,也高出其他平台10个点以上(留存率:新增安装用户在指定周期之后未卸载的比例)。

份额有助定价与盈利能力。

根据滴滴公开信息,平台在2017年订单总量和总用户数,分别是74.3亿单与4.5亿。不考虑补贴的话,滴滴会按每单成交金额的一定比例,向司机收取佣金抽成,公司营收将依托订单金额而增长。

由于公司尚未披露财务数据,我们从公开的订单量来估算目前的营收规模。以2017年74.3亿订单量为基础,假设每单平均金额20元,平台交易金额(GMV)或在1,500亿量级。如以每笔抽佣15%来估算,约可产生200亿量级收入。凭借领先的市场份额,公司的定价能力相对提升。但新进入者的竞争,有可能影响公司盈利提升进度。

2

棋至中局:出行服务的竞争远未结束

我国交通出行市场增速维持低双位数。

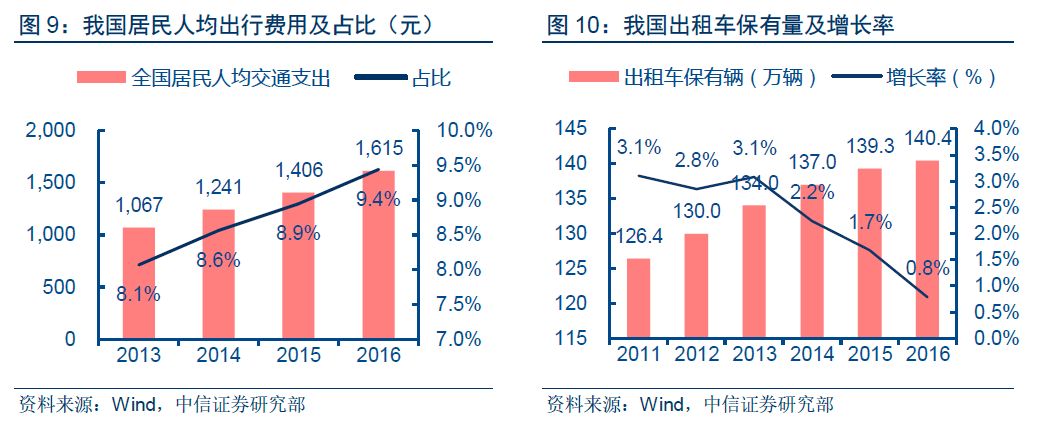

根据国家统计局数据,我国居民的交通支出占总消费支出的比例,逐年稳定增加。在2016年,我国人均交通支出为1,615元,占居民人均总消费支出的比例为9.4%,总数随着收入水平稳步提升,年增率维持在13%-15%之间。

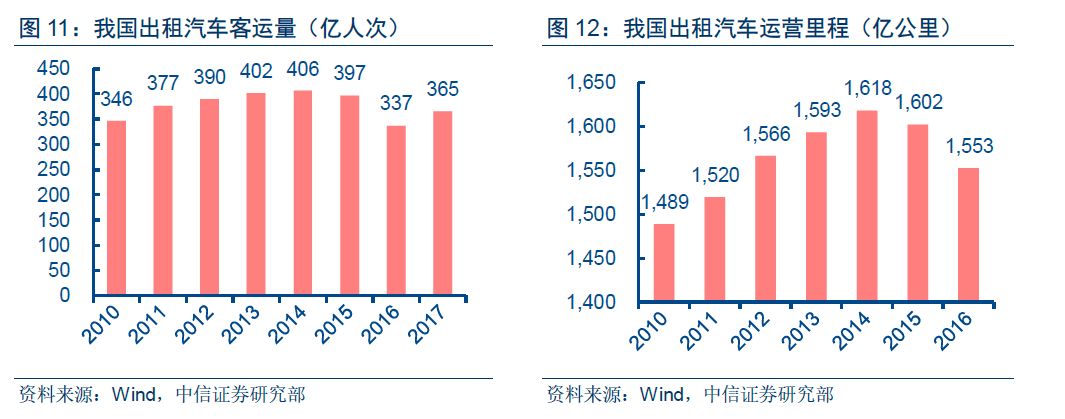

出租车供给缺口明显,C2C网约车缓解乘客需求。

城市交通中,出租车是公共交通与私家车外的主要选择,但其数量受制于交通状况与牌照政策限制,往往落后于居民人数与交通支出的增长,供需缺口越趋明显。根据Wind数据,我国出租车在2016年保有量为140万辆,同比增加0.8%,预计在2018年维持在同等数量级。如以140万辆出租车,每车年收入30万来估计,整体市场规模约在4,000到5,000亿人民币。

出行服务市场增速放缓,用户价格敏感性显现。

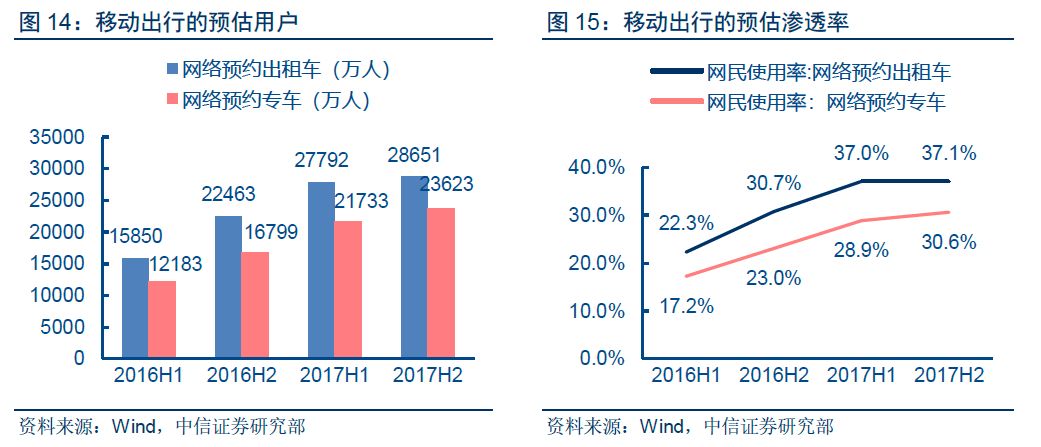

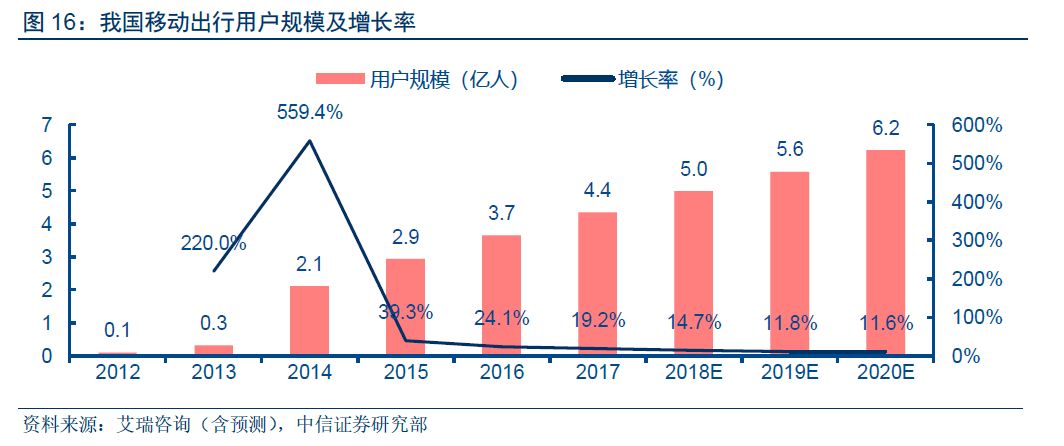

据CNIT-Research估计,2017年二季度,移动出行的专车市场,单季度交易规模达到600亿元,环比增长16.1%,增速小幅回落。移动出行用户增长亦出现下降,增速在2017年已经降到20%左右。另一方面,个体消费者的出行支出,受制于生活成本,出行价格敏感性显现。

网约车治理日趋严格。