对话框回复「

内训

」,送你一份

顶尖私募内训笔记

9月16日起《见闻阅读》推出首个主题投资训练特辑《14节课跟随美联储投资》,希望能成为一部手把手教程,帮你搭建宏观经济知识图谱,跟随联储政策重审你的投资策略,了解美联储的发展与未来。

课程分三部分

-

德国商业银行亚洲高级经济学家周浩,讲读伯南克版《宏观经济学》英文教材

-

宾夕法尼亚州布莱恩茅厄美国金融服务学院主席罗伯特·约翰逊新著《跟随美联储投资》

-

关于美联储最经典的著作《美联储传——一部现代金融史》最新版本

订阅方式见文末

书名:宏观经济学(第八版·英文版)

作者:安德鲁·B.亚伯、本·S.伯南克、迪安·克劳肖

出版方:中国人民大学出版社

主讲人:周浩

德国商业银行亚洲高级经济学家,负责北亚地区宏观和市场研究

各位《华尔街见闻》的听众大家好,我是周浩,很高兴能够参加这一次跟大家做一个读书方面分享的活动。其实我在这个活动之前跟编辑做了很多的沟通,最后我们选定了这本书,这本书叫做《宏观经济学》,我拿到的这本是英文版的第8版,是中国人民大学出版社出版的。

选这本书是因为这本书给我带来了很大的一个影响,另外一点是因为这本书有一个非常有名的作者,它的第二作者是美联储的前主席Ben S Bernanke,当然它的第一作者是Andrew Abel,第三作者是Dean Croushore,如果我们做教材来说的话,它其实写得非常深入浅出,同时有很多的案例。

在我们读书的时候,尤其是读这样一个经济学的教科书的时候,往往比较重视去理解一些概念,同时会去比较专注于做一些习题,做一些数学上的分析,但是我可能不太会去讲过多的一些数学方面的理论,我觉得更需要从一个相对比较宏观的架构上去看这本书,看它的结构是什么样的,为什么按照这样的结构去写这本书,同时它对我们现实的指导意义有多大。

这本书其实整个框架是非常清晰的,前六章讲述的是经济学最基本的理论和这些理论对我们现实生活的一些实质性的影响,那这前六节我其实把它浓缩为两个中心思想,一个是平衡,一个是trade off。trade off其实没有找到一个很好的中文解释,我觉得可能是权衡。

那我们先讲平衡的概念,为什么我会认为这本书讲的是一个平衡的概念呢?或者说经济学告诉我们是需要考虑一个平衡的问题呢?

比如说这本书开宗明义讲的是我们应该怎样去衡量经济,衡量经济有很多指标,方方面面相互联系,但是背后更加重要的东西就是它们互相影响必须要达到一个平衡,或者说平衡是我们一直在追求的一个东西。

比如说我们衡量经济的发展,很常用的一个指标就是GDP。我们知道GDP有三种统计方式,像中国比较常用的是生产法,目前很多发达国家比较常用的是支出法,那另外一种就是所谓的收入法。

生产法GDP=总产出-中间投入

支出法GDP=最终消费+资本形成总额+货物和服务净出

收入法GDP=劳动者报酬+生产税净额+固定资产折旧+营业盈余

在解释完GDP的概念之后,这本书讲述了第二个比较重要的概念就是通胀,也就是全社会的价格水平。跟通胀相关的一个概念就是失业率的问题,他们之间有非常高的相关度,这就是我们经济学里讲的菲利普斯曲线的问题,它们之间应该是呈现一个负相关的关系。

解释完内部的三个概念之后,我们就要考虑外部的问题,比如说这个国际收支的问题,同时我们还需要考虑不同经济部门之间的关系,比如说家庭与政府的关系,家庭与企业的关系,企业与政府之间的关系。

这些概念看起来是孤立的,其实它们都是联系在一起的。

举个例子,如果就GDP本身来说,我们知道一般意义上经济学所衡量的GDP是指去除了通胀之后的实际的GDP产出。那为什么我们要考虑通胀呢?因为如果我们的经济发展的背后带来的是恶性的通货膨胀的话,其实这样的经济发展是无效的,因为人并没有得到更多的可以消费的东西,因为东西的价格其实是上涨了。

同时我们需要考虑的是就业市场,很多人说我们要降低失业率,当然失业率要保持在相对比较低的水平上,但是失业率是不是越低越好呢?其实并不是的,失业率保持过低可能会带来通货膨胀的问题。

同时我们要考虑劳动力的健康自由的流转,和很多人在考虑就业和休闲之间的问题,有些人可能就是不会就业的,不管经济发展到什么程度,或者说不管我们给他多高的工资,他可能是不会就业的。

同时还有一些结构性的问题,比如说高科技行业现在需要很多人,但是很多基础工人不具备这样的技能,所以他们就会存在结构性失业的问题,硬让这些人去做高科技行业做的事情,可能会带来更大的浪费。

刚刚我们讲的这几个概念是所谓的内在平衡,当我们把内在平衡往外扩展到国际收支平衡,因为我们有对外贸易,有对外贸易就产生了国际收支。

那么国际收支平衡对我们来说有什么巨大意义呢?

举个例子,一个相对比较小的开放的经济体,比如说它的经济增长主要是通过内需推动,如果内需的增速较快,很有可能这个经济体就会出现一个问题,就是经常项目会出现赤字。经常项目的赤字其实会对汇率产生比较大的影响,就是本国的汇率可能会贬值。那从央行的角度来说,如果你希望避免汇率的大幅度贬值对经济产生负面冲击,可能就需要考虑加息,因为加息会避免汇率的过度波动,在加息之后就会对国内消费产生收缩性的影响,这样就会改善经常项目的赤字,同时可以稳定汇率。

所以我们可以看到,经济发展的方方面面其实跟很多指标有非常明显的相关性,我们看到的不仅仅是国内经济的发展,也需要考虑外部经济条件对本国经济的影响,以及本国经济的发展对于外部经济条件产生变化之后的一些新的动态平衡。

所以我觉得从这个角度来说,我们需要更多地去了解各种经济数据和经济指标之间的相互联系。

讲到这里我想起了大学期间学到的另外一门非常有用的课程,这门课程是IMF和世界银行给新入职的经济学家准备的比较实用的一门课,这门课程不是跟大家讲基础的经济学理论和概念,而是让大家做一些实践性的操作。

那其实这些工作主要是围绕一张Excel表展开的,在这个表里面,它会把整个经济分为几个比较大的部门,比如说国内经济、对外贸易、财政、货币,那这几个spreadsheet之间是用公式联系在一起的。

所以我们在现实的操作中遇到的很大的问题是,比如说我想修改一个对内的财政数据,那财政数据修改之后就会影响到一些对外的数据,比如国际收支、外债,这样一种互相影响告诉我们当我们做很多的经济学理论、经济学的实际分析的时候,其实我们要考虑各个部门和各个指标之间相互的影响,最后想达到的一个结果就是一种平衡。

当然这种平衡是动态的,如果我们外部的环境或者说相应的条件发生了变化,我们也需要对这样的一个平衡做相应的动态调整,所以说很多经济学家的工作就是日复一日地在做动态的均衡的调整过程。

解释完基础的概念之后,其实这本书讲到了三个指标之间的关系,就是消费、储蓄和投资。这三个之间的关系,当然我们想要达到的结果是平衡,但是我们要考虑其中的trade off,就是如何权衡的问题。

简单来说,如果我们假设所有的产出都是固定的,把更多的资源用于消费的话,储蓄就会降低,储蓄降低就会影响到未来的投资。但是另外一方面,如果过多的储蓄来用于投资的话,若不能满足当下大多数家庭的消费,又会带来新的问题,比如重工业过大。

在这三个之间我们就要做一个相互的取舍,在取舍之前我们要考虑的第一个问题是生产函数。生产函数是指我们整个社会的产出整体上是由三个部分组成,第一个是劳动力、第二个是资本,第三个叫做全要素生产率。

同时我们要知道资本和劳动力之间是可以互相替代的关系,比如说如果我的资本积累够多的话,那我只需要较少的劳动力就可以达到相同的产出,反之亦然。另外一点就是劳动力在休闲和工作的选择之间,它自己也有一个权衡,这可能跟工资有关。接下来,劳动的实际工资水平和消费、储蓄之间其实也是一个非常复杂的联系。

对于资本来说,其中有一个比较重要的概念就是合宜的资本存量问题。那么什么是最佳的一个资本存量?因为我们知道资本的边际产出是会下滑的,同时资本的边际成本会上升,所以当我们需要保持资本存量在一个相对比较有效率的状况下,这当中就涉及所谓的成本和收益之间做取舍的问题,这也是另外一个trade off。

那么刚刚提到劳动力,它本身有一个休闲和工作,有消费或储蓄的选择,那对消费本身来说,还有一个眼前消费和未来消费的选择,同时还有一个所谓的预算限制的问题。因为收入不是永恒不断增长的,所以我必须要考虑预算的约束,同时我要考虑我自己眼前的消费多一点还是储蓄多一点为将来的消费做准备。

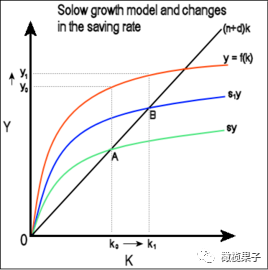

所以把这些因素考虑到一起之后,我们得出了一个相对较简单的长期增长的模型,Solow growth model,有些地方叫做Solow model,这个经济学家交Solow。

他提出了这样一个说法,经济的产出是由三个不同的部分组成的,一个是资本,一个是劳动力,一个是全要素生产率。那这样一个模型被很多人认为很大程度上解释了经济发展的问题,就是什么可以用来解释经济发展,什么可以为经济发展做一个正向的贡献。

其实在现实的考量中也确实出现了一些新的问题,比如说我们在把经济学,或者说把一个经济体做一个所谓的growth accounting,经济增长分类计算的时候,我们会发现一个问题,我们把产出、劳动力以及资本这三者之间的余数作为一个所谓的全要素生产率,这里面有一点有意思的地方就是说在大多数的经济学研究里面,尤其是在发展经济学的研究里面,都认为全要素生产率是一个非常重要的推动经济长期可持续性增长的一个指标。

但是我们在现实的数学操作中,却是通过一个所谓的余数的概念来得到这个指标的。那这个东西是不是真实的存在着,或者说有任何误差的话,是不是都被归类于这个余数项?这也是我们在很多经济发展研究当中需要注意的问题,当然有很多方式可以去改进这样的状况,或可以更好地去理解全要素生产率对经济发展的实际影响,当然这不是我们这本书里面需要解释的问题。

那如果把这个model放在中国经济的增长当中,其实可以很好地去解决我们遇到的很多问题。比如说中国相对而言是一个高储蓄率的国家,因此在一个相对比较高储蓄率的状况下,中国其实比较快地积累了资本存量,那这样一个较快的资本存量的积累其实对于经济发展来说有一个非常大的帮助。同时中国是一个人口大国,所以中国有相对比较大的劳动力,那相对比较多的劳动力,尤其是年龄结构比较合理的劳动力的存在,其实也对中国经济的长期增长带来了很大的帮助。另外一点就是中国实行了计划生育,在过去的三十年当中,所以在某种程度上来说也减少了社会的消费。

第三个就是所谓的全要素生产率的问题,一般而言我们认为至少两到三种举措或者说因素对全要素生产率的提高有很大的帮助。第一个就是教育,我们知道中国在教育上的投资非常大。第二是所谓的科技进步,改革开放以来中国从海外引入了非常多的外商直接投资,它们带来了新的技术,在这个过程中,中国本土科技性人才也在不断地产生。第三个就是政府的相关举措,比如说中国在过去的一段时间之内,保持了政治的稳定,同时也对外商的投资比较友好,也对教育事业进行了比较多的投资,所以政府的一些举措对于提高中国的全要素生产率也有很大帮助。

那么其实从这个模型本身来说,我觉得很好地解释了中国经济发展的一个问题,或者说解释了中国为什么可以实现经济发展。这样的一个模型其实在很多的新兴市场国家也被认为是可以解释经济增长的一个奥秘。

当然我们的经济学发展到现在也面临一些新的问题,尤其是这样的一个模型本身,其实很多人提出一个问题就是所谓的内生性,或者说包容性增长的问题。因为这里面最大的问题是,如果按照传统的经济发展模型来看,经济发展似乎是可以无限增长的。

那么现实中是不是真的可以达到无限增长的可能性呢?这样的一个无限增长是不是会带来新的问题?

扫码订阅《见闻阅读》、《14节课跟随美联储投资》继续收听