主持

/

巴曙松;主讲

/

赵颖

(

元明资本管理合伙人

)

主讲人介绍

赵颖女士(Christine Y Zhao),元明资本管理合伙人,从事中美投资及跨境并购。曾任估值超30亿美金的中国互联网基础建设公司集团CFO,管理逾500人团队。投资方包括阿里巴巴,高盛,软银,世界银行,中信及光大资本等。赵女士拥有丰富的华尔街顶级大型金融机构高层管理经验,历任美林美银董事总经理,摩根大通总部、投资及企业银行部执行董事(包括区域CFO/COO)。曾在高盛投资银行, 美国运通战略及风投部等任职。在中国、纽约、伦敦、香港及新加坡均工作过,管理团队跨四大洲。赵女士拥有哈佛大学工商管理硕士及复旦大学世界经济学士学位,并是美国注册金融分析师(CFA)、北美华人金融协会(TCFA)董事、美国华人协会(OCA)威郡分会董事及百华协会 (BayHelix) 会员。

会议纪要

(文中“我”指主讲专家,文中观点仅仅代表主讲人个人观点,不代表任何机构的意见,也不构成投资建议,仅供内部讨论)

一.

为什么选择大健康领域?

(一)大健康领域:投资回报率突出

在全球二级市场上,大健康领域的投资回报率最高,超过其他所有部门。

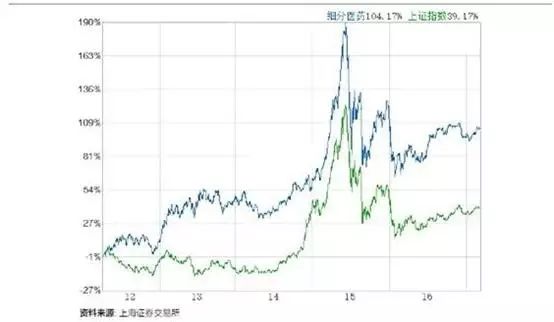

在中国二级市场上,医药板块的平均收益率也明显高于综合收益率。

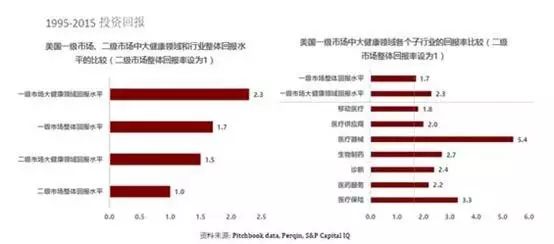

美国的一级市场和二级市场中,大健康领域的回报率都显著高于整体市场平均水平。一级市场中,大健康的所有子行业的回报率均高于一级市场整体平均水平。

(二)大健康领域: 驱动因素强劲

大健康行业的高速成长受到多重因素驱动,未来成长可期。

1

、中美两国老龄化的扩大和新型医疗保健产品的广泛应用是大健康行业长期成长的利好因素。

●美国65岁及以上人口数:2016年占全国人口14%(4200万),2020年预计19%(6300万);

●中国65岁及以上人口数: 2016年占全国人口16%(2.22亿),2020年预计17%(2.48亿)。

2

、基础科学进步的速度史无前例、医学的发现和创新层出不穷,为大健康行业创造了近乎无限的潜力。也同步促进了新型的、高价值、颠覆性的治疗手段、诊断仪器和医疗器械的出现。

3

、生物医药公司的产品线具有延缓乃至治愈疾病的神奇功效,满足了大量未满足的临床需求。比如丙型肝炎、肿瘤免疫疗法、罕见遗传病等。

4

、生命科学领域的投资并购活动提高了新药和新型器械研发公司的潜在价值。

二.

为什么选择中国?

(一)中国大健康产业:发展势头迅猛

中国生命科学与健康产业市场规模2007年仅居全球第9位,现在已经跃升为全球第2位;同时保持每年9-15%的快速增长,预计2020年会达到全球第1位。

(二)主要催化剂:跨境投资并购

1

、中国跨境投资的浪潮高起

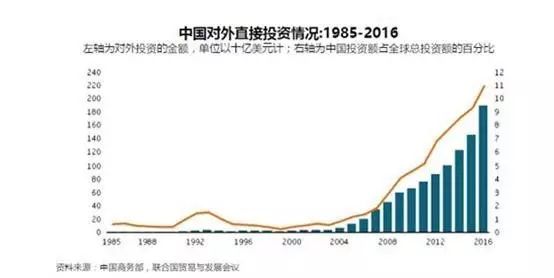

中国的对外直接投资(包括跨境投资、并购),在过去十年间爆发式增长;中国已经超过美国,成为全球第一大对外直接投资国家,2016年对外直投金额达到了2210亿美元;民营企业海外投资数量和总和已经超越国企,占据了对外直接投资70%的份额。

2

、大健康领域引领了中国跨境投资的浪潮

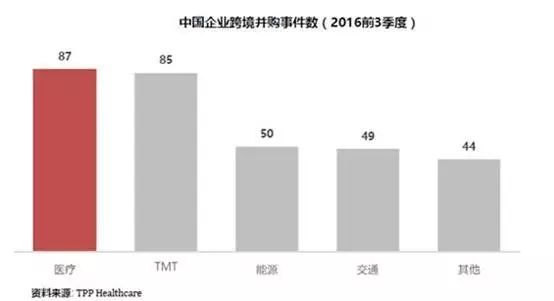

在医疗健康领域,中国2016年前3季度共完成87例境外并购,超过TMT行业,成为并购事件数量最多的行业。

3

、中国跨境并购不断升温

2014

年之后,中国买家的跨境交易“量”“价”齐升。

从交易金额上看,单笔交易金额明显增加。2013年到2016年8月金额最大的十笔交易全部在1 亿美元以上,其中9笔发生在2015年和2016 年。

从并购目的地上看,美国、以色列是每年都会有的热门地区,分散程度从一开始的美国、以色列扩散到欧洲、韩国和大洋洲,呈全球布局的趋势。

从产品分布来看,并购标的走向多元化,涵盖了眼科、手术设备、医院等领域。

4

、医药生物领域重大交易事件

生物医药方面,中国药企的交易愿景主要包括:加速国际化和提高全球市场占有率,快速获取技术以加快研发,横向丰富产品种类以及纵向延伸产业链等。