来源:深蓝地产(ID:shenlanhouse)

对于房地产而言

这注定是一个多事之秋

万科、碧桂园降价事件闹得满城风雨,今日(10月11日)美股、港股、A股纷纷下挫的时候,美的置业(3990.HK)最终还是如其所愿,成功登陆港交所。

上市,意味着美的置业正式加入房企规模战中。只不过,地产股连日来下挫,作为中小房企代表的美的置业,此番上市,是挣扎还是成人之美,恐难说。

今日(10月11日)美的置业(3990.HK)开盘即破发,开盘报16.6港元,低于招股价17港元,收盘价15.88港元。

在美的置业上市敲钟现场,原花旗银行董事总经理,现奥陆资本总裁兼投资总监蔡金强对媒体谈道:

“内房来香港上市,如果再晚两三周就很危险了,没有在这段时间完成上市的话,预计就要两三年之后才能上市了。”

蔡金强认为,近段时间内地房地产市场表现遇冷,加上中美贸易战之间的未知风险,使得未来资金市场更为谨慎。

但顺利上车,真的就能遮住美地置业高负债的问题吗?资本市场又是否愿为其业绩买单?在“遏制房价上涨”、严厉调控成主基调,一些主要城市房价下跌,万科带头喊话“活下去”的大环境下,美的置业对未来市场的预判是否过于乐观?

天眼查信息显示,美地置业是美的控股下属重要成员企业。成立于2004年,公司的实际控制人为何享健及其儿媳卢德燕。两人分别持有美的控股公司94.55%及5.45%股份。

何享健对地产的支持或源于其对于地产行业的判断,2014年何享健在考察美的地产项目时明确指出,房地产在未来一定时期内仍旧是中国经济的支柱产业之一,市场仍然大有可为。

美的地产要做好长远打算。

值得注意的是,就在去年11月份,由何享健家族实际控制的美的置业控股有限公司在开曼群岛注册成立,并在今年5月底向港交所递交IPO申请书,但这一举动遭媒体质疑,称其或为圈钱。

不过也有业内人士对此表示,和很多已经在香港上市的内房股一样,实际上就是为了方便在港上市而设计的,其本身并无实际业务,而是通过一系列股权控制关系将实际产生房地产开发业务的内地企业(美的置业集团有限公司)纳入财务报表。

据美的置业最终招股计划显示,其每股定价17港元,集资约30.6亿港元,所得款项净额29.17亿港元,

70%预期将于2020年底之前用于收购土地

;15%用于潜在装配式建筑项目的土地收购及建设;5%用于研发智慧家居解决方案;10%用作一般营运资金。

可以看到的是,未来,美的置业仍将重心放在收购土地上。

公司截至2018年6月,约土储面积约4,000万平方米,从总土储分布上看,约1,000万平方米在珠三角地区,其中佛山占当中的670万平方米。长三角地区是第二大业务区域,其土储约840万平方米,估计货值约1,100亿元。

显然,土储是美的置业亮给资本市场最显眼的王牌。只不过,随着国家对房地产市场的调控不断,土地供应端已出现变化。

中国指数研究院公布的一份土地报告显示,今年年土地流拍数量达历史高位。根据数据显示,全国有统计的300个城市中,

2018 年以来全国房地产市场土地流拍已超过 800 宗,其中共流拍446宗住宅用地

,总规划建筑面积5645万平方米,

约是2017年全年流拍地块总规划建筑面积的1.8倍

。

流拍率的攀升,也在企业端显现,今年中旬开始,包括碧桂园、保利等品牌房企就已经放缓了拿地速度。

而近年来,美的在三四线城市拿地不少。招股书显示,珠三角、长三角、长江中游、环渤海和西南等五个区域土储分别占23.4%、20.4%、20.5%、12.8%、14.6%。大本营佛山依然是存粮重地,总土地储备面积601.4万平方米,占比约18%。长三角地区的土储主要集中在徐州、镇江和宁波,占比分别达到5%、4%和6%。长江中游经济区里主要布局在株洲和长沙。环渤海经济区中美的置业重仓邯郸,而西南地区中美的置业的土储主要分布在贵阳。

但随着今年6月份,国开行就开始实行棚改紧缩,货币化安置收紧已是大势所趋。最直接的影响是,楼市成交必然受到重创。

而把大量土储放在三四线城市,风险潜在。

中国指数研究院数据显示,上半年美的置业获取销售金额531亿元,排在全国房企第34位,实现销售面积515万平方米。就拿地而言,美的置业上半年耗资175亿元,实现拿地面积293万平方米。

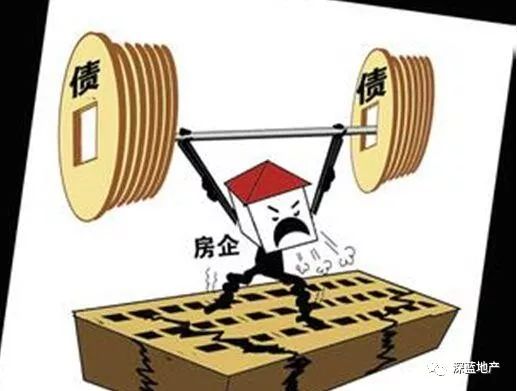

尽管近年来的销售业绩增长,但美的置业的高负债压力才需是关注的要点。

从2011年开始,美的置业进一步加快全国化布局,先后在湖南株洲、辽宁盘锦、河北邯郸等地斩获土储。大规模的扩张也伴随着不断高企的负债。招股书显示,2015年、2016年及2017年末、2018年中,美的置业的借款总额分别为人民币114.54亿元、243.59亿元、382.55亿元、435.79亿元,呈逐步上升之势。

其2015年和2016年,美的置业净负债率一度高达622.1%和624.7%。尽管2017年的负债率已降至119.0%,但仍旧高于不少品牌房企。

为此,美的置业给出解释,2015年可以说是房地产的低潮期,美的置业明显把握住冲刺的机会。 在2016-2017年回款成倍增长情况下,美的置业也因此借势扩大土储优势,补充土储。

在地产企业的银行贷款中,最主要是开发贷,因此公司的债务会随着土储增加而增加。

大环境的不景气直接导致美地置业融资成本上升。2018年5月及9月,该公司分别发行本金总额为人民币14亿元及人民币10亿元的公司债券,年票息率分别为7.8%及7.5%,将分别于2020年5月及2020年9月到期。

2018年7月,美的置业发行了本金总额为人民币17.9亿元资产支持证券,以物业销售之应收账款作为质押物。对于该新增融资,美的置业表示将用于偿还部分到期债务,不会显著增加净负债率。

不过,截至 2018 年 7 月 31 日,美的置业借款余额为 392.60 亿元,较 2017 年末借款余额 321.45 亿元增加 71.15 亿元,超过公司 2017 年末的净资产148.59 亿元的47.88%。

房地产行业集中度的攀升,直接导致了大者越大,小者越小或直接被并购吃掉。尽管背靠电器巨头这棵大树,在市场不景气,政策收紧,就算身负高负债的压力也要求生存,美的置业仍旧需要解决融资难题。

今日(10月11日),受美股影响,香港恒生指数跌3.54%至25266.37点,而今年以来,恒指已跌超15%。尽管港股估值偏低,弘阳、大发等中小房企扎堆赴港IPO上市已成事实。在一片绿网中,美的置业的这番上市也略显苍凉。而未来,美的置业的港股之路还很长,作为中小房企,能否有能力应对复杂多变的资本市场,仍需时间说话。

长按二维码,关注深蓝地产公众号