正文

去年以来各地涌现大量地方不良资产管理公司,而大量AMC在内投资者的涌入显著推高了不良资产包价格。对于为什么政府大力鼓励地方AMC公司发展?很多观点认为主要原因在于,现在经济增速下行过程中,无论是金融机构还是实体企业的不良压力都很大,而AMC公司业务具有逆周期的特点,因此鼓励AMC发展有利于减缓经济下滑的负面影响。我们认可前半句不良压力大的观点,但对于后半句AMC公司业务具有逆周期特点持有不同的看法。我们想澄清两个观点:AMC公司业务更多呈现顺周期特点,但近年随着AMC公司业务结构明显改变,顺周期特点有所减弱;鼓励AMC正确发展对央行宏观审慎逆周期调节有帮助作用,但在市场化过程中AMC勿忘初心。

一、政策鼓励地方AMC公司发展,行业迎来“4+2+N”新格局

2013年以前AMC行业以四大AMC公司为主,2012年财政部和银监会联合下发的6号文允许各省可成立一家地方资产管理公司,此后2016年银监会在1738号文中允许各省增设一家地方资产管理公司,此外民营AMC、未持牌资产管理公司也在快速发展中。因此受益于政策鼓励地方AMC发展,行业迎来“4+2+N”新格局。

二、近年AMC公司不良业务结构发生明显变化,收购重组类成重点

按照经营模式分来,我们可以将AMC公司的不良资产处置方式划分为收购转让、收购重组和债转股等三种。我们发现近年四大AMC不良业务结构发生明显变化,其中收购重组类占比明显提升。

由于收购重组类业务在签订重组协议时已经和相关方确定了重组收益金额和支付时间,因此相较于传统的收购处置类业务相比,收购重组类业务回报确定性更高,本质上类似于放贷业务。

三、AMC公司周期性探讨

(1)从业务角度出发,AMC公司更多呈现顺周期特点,但近年有所减弱

传统的观点认为AMC公司业务具有逆周期特点,主要是因为当经济周期下行时,银行不良压力较大,不良资产供给增多,而且不良资产购入的价格会更低,所以资产购入端是逆周期。但从资产处置端角度出发,无论是收购处置类业务、收购重组类业务还是债转股业务,经济周期下行都会对不良资产转让对价、重组利息、股价和股利收益等产生负面影响。

因此不良业务资产购入端是逆周期,而资产处置端是顺周期。更进一步,如果综合来看,不良业务实际更多呈现顺周期的特点。这主要是因为上一期低价收购的不良资产,盈利需要在下一期才能体现出来,反应时间取决于不良资产的处置周期。

通常情况下,债转股业务周期最长(5年以上),收购重组业务周期2-3年,而近年收购处置业务周期明显缩短。以处置净收益率/内部收益率代表处置周期,中国信达由2013年5.8年降至目前0.5年。因此近年收购处置业务周期缩短降低了整体不良业务的处置时间,使得AMC公司顺周期特点有所减弱。

(2)AMC对宏观审慎逆周期调节值得肯定,但市场化过程中勿忘初心

不良资产管理公司作为具备专业不良处置能力的机构,如果能够及时剥离银行不良资产,将会有助于恢复金融机构的信誉,改善其资产质量和融资环境,进而起到逆周期调节作用。目前政府大力鼓励发展地方AMC的重要原因是不良压力大,而且四大AMC已经市场化转型很久,各地债权债务关系复杂程度也不一样,所以发展地方AMC更有助于处置各地不良。但如果想充分发挥好不良资产管理公司在宏观审慎逆周期调节的作用,需要重视目前存在的几个潜在问题:完全市场化经营的AMC不一定能很好的发挥逆周期调节作用;不同不良资产业务模式对宏观逆周期调节具有不同影响,而且动态来看,同一业务模式的影响也在发生变化;专业能力是不良资产管理公司立身之本,相关人才、处置方式创新等都是关键,地方AMC仍在起步阶段。

年以来各地涌现大量地方不良资产管理公司(以下简称AMC公司),根据中国基金报的统计[1],截至今年10月9日,包括省级AMC和地市级AMC在内共有逾50家地方AMC注册成立。但另一方面,大量AMC参与者涌入显著推高了不良资产包价格,华融董事长也表示“中国坏账市场自身正在形成泡沫”。

对于为什么政府大力鼓励地方AMC公司发展?很多观点认为主要原因在于,现在经济增速下行过程中,无论是金融机构还是实体企业的不良压力都很大,而AMC公司业务具有逆周期的特点,因此鼓励AMC发展有利于减缓经济下滑的负面影响。我们认可前半句不良压力大的观点,但对于后半句AMC公司业务具有逆周期特点持有不同的看法。

我们想澄清两个观点:AMC公司业务更多呈现顺周期特点,但近年随着AMC公司业务结构明显改变,顺周期特点有所减弱;鼓励AMC正确发展对央行宏观审慎逆周期调节有帮助作用,但在市场化过程中AMC勿忘初心。

一、政策鼓励地方AMC公司发展,行业迎来“4+2+N”新格局

(1)2013年以前以四大AMC公司为主

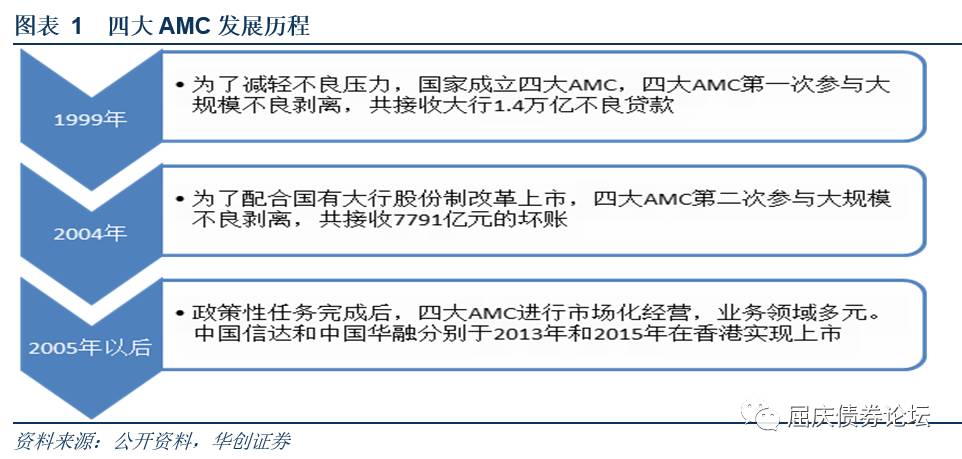

不良资产管理公司特指我国专业承接和处置不良资产的资产管理公司,受金融行业牌照限制,历史上国内不良资产管理行业主要以四大资产管理公司为主。四大资产管理公司指中国华融资产管理股份有限公司、中国信达资产管理股份有限公司、中国东方资产管理公司、中国长城资产管理公司等四家国有AMC。

四大AMC第一次参与大规模不良剥离。

1999年,为了剥离国有大行历史上形成的巨额不良资产,在借鉴国际经验的基础上,政府成立四大资产管理公司对口承接、管理、处置来自中国建设银行、中国农业银行、中国银行、中国工商银行及国家开发银行的不良贷款。成立当年及2000年,四大AMC获得央行和财政部的资金支持,从大型国有银行剥离了1.4万亿元左右的不良贷款,效果非常显著,将四大行的不良率从45%降至了25%左右。

四大AMC第二次参与大规模不良剥离。

根据中国加入世贸组织的承诺,中国将在2006年12月11日起向外资银行开放对中国境内公民的人民币业务,并对外资银行实行国民待遇。但在此之前国内银行不良贷款规模依然很大,为了配合国有大行股份制改革上市,2004年四大AMC第二次参与大规模不良剥离。当时四大AMC又从中国银行、中国建设银行、中国交通银行以及中国工商银行接过了共计7791亿元的坏账,同时各银行还采用了注资、核销等手段来改善银行报表质量,使得不良率先后降至6%以下的较合理水平。

政策性任务完成后,四大AMC进行市场化经营。

2005年起,四大AMC的运营模式开始转变,根据市场化原则实现商业化运营,自负盈亏并会实行资本利润率考核。比如将不良业务收购端从国有大行向股份行和城商行转变,收购的不良资产从不良贷款拓展至非银行金融机构不良资产,并布局银行、证券、期货、基金、信托等多元化业务。2010年和2012年中国信达和中国华融分别完成股份制改革,引入战略投资者,二者分别于2013年和2015年在香港实现上市。

(2)2012年以来,政策鼓励地方AMC公司发展,地方AMC迎来快速发展

6号文是地方资产管理行业最开始、最重要的文件,允许各省可成立一家地方资产管理公司,但限定了只能采取债务重组方式处置不良资产。2012年2月财政部和银监会联合下发《金融企业不良资产批量转让管理办法》(财金[2012]6号),首次指出各省级人民政府原则上只可设立或授权一家地方资产管理公司,但资产管理或经营公司只能参与本省(区、市)范围内不良资产的批量转让工作,其购入的不良资产应采取债务重组的方式进行处置,不得对外转让,其中批量转让是指金融企业对一定规模的不良资产(10户/项以上)进行组包,定向转让给资产管理公司的行为。此外,该管理办法要求资产管理公司具有健全公司治理、内部管理控制机制,并有5年以上不良资产管理和处置经验,公司注册资本金100亿元(含)以上。

2013年11月银监会下发《中国银监会关于地方资产管理公司开展金融企业不良资产批量收购处置业务资质认可条件等有关问题的通知》(45号文)作为6号文的补充,进一步强调各省、自治区、直辖市人民政府原则上只可设立或授权一家地方资产管理公司,参与本省(自治区、直辖市)范围内金融企业不良资产的批量收购、处置业务,且地方资产管理公司购入的不良资产应当采取债务重组的方式进行处置,不得对外转让。但45号文降低了地方资产管理公司的注册资本要求,将最低限额由6号文的100亿元降至10亿元。

1738号文允许各省增设一家地方资产管理公司,且允许以对外转让方式处置不良资产。

2016年10月银监会办公厅向各省级政府下发《关于适当调整地方资产管理公司有关政策的函》(银监办便函[2016]1738号),对地方AMC的有关政策进行了调整,核心内容主要有两点:1、允许确有意愿的省级人民政府增设一家地方资产管理公司;2、取消地方AMC不良资产不得对外转让的限制,允许以债务重组、对外转让等方式处置不良资产,对外转让的受让主体不受地域限制。

批量转让门槛10户要求降至3户,更利于地方AMC业务发展。

根据新闻媒体报道,2016年10月财政部和银监会下发了新的《金融企业不良资产批量转让管理办法》,新办法将批量转让门槛10户要求降至3户,同时今年4月银监会办公厅下发《关于公布云南省、湖南省、湖北省、福建省、山东省、广西壮族自治区、天津市地方资产管理公司名单的通知》中指出“批量转让是指金融企业对3户及以上不良资产进行组包,定向转让给资产管理公司的行为”,再次证实了批量转让门槛的降低,因此更利于地方AMC业务发展。

整体而言,2012年财政部和银监会联合下发的6号文是地方资产管理行业最开始、最重要的文件,允许各省可成立一家地方资产管理公司,此后2016年银监会在1738号文中允许各省增设一家地方资产管理公司,此外民营AMC、未持牌资产管理公司也在快速发展中。因此受益于政策鼓励地方AMC发展,行业迎来“4+2+N”新格局。

二、近年AMC公司不良业务结构发生明显变化,收购重组类成重点

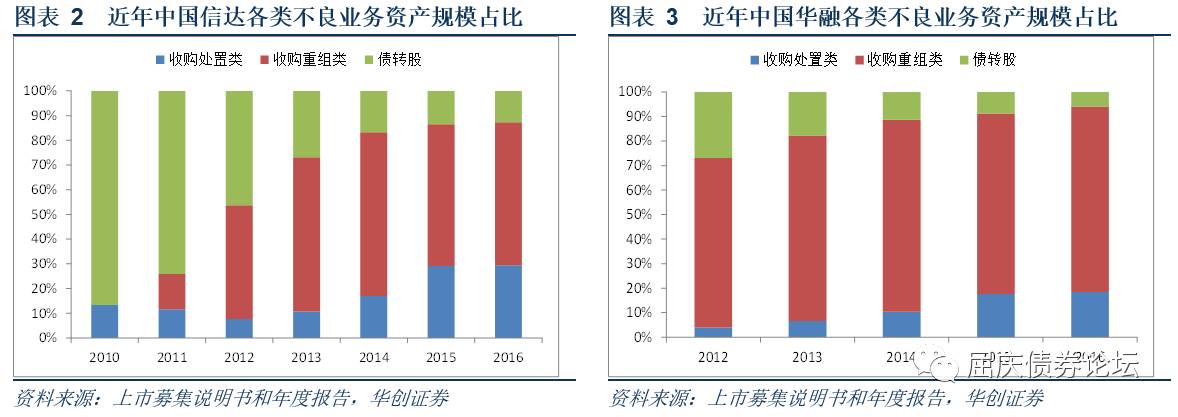

通常情况下,按照经营模式划分,我们可以将AMC公司的不良资产处置方式划分为收购转让、收购重组和债转股等三种,具体定义如下:

收购转让:按资产账面原值的一定折扣收购不良资产,折扣率主要取决于资产质量等因素。收购不良贷款后,不修改原债务中的账面价值、期限等要素,通过伺机出售获得价差收益。

收购重组:在按一定折扣收购不良贷款以后,通过与债务人及其关联方协商达成重组协议,约定新的还款金额、还款时间、还款方式、抵质押物等,使得还款人的还款能力能够匹配新的还款条约,这种方式的预期收益比较稳定。

债转股:在按一定折扣收购不良贷款以后,资产管理公司通过债转股、以股抵债、追加投资等方式获得债转股资产,可能会对债转股企业经营提供帮助,主要靠投资退出获益,方式有并购重组、资产置换、上市等。

尽管上文介绍目前地方AMC发展很快,但地方AMC毕竟起步晚、规模有限,因此现在不良资产市场仍主要由四大传统AMC主导,不良资产行业业务结构分析应围绕着四大传统AMC展开。因为中国信达和中国华融均已上市,数据可得性较好,因此我们以这两家AMC近年不良业务结构变化来近似反应行业情况。

根据上市募集说明书和年度报告中业务统计数据,我们发现近年中国信达和中国华融不良业务结构发生明显变化,收购重组类业务成重点。

历史上四大AMC承担政策性业务逐步消化不良资产后,剩下的债转股类资产体现在资产负债表中,所以我们看到2010年信达不良业务资产以债转股为主。但2010年以后,收购重组类业务得到迅速发展,2014年底中国信达和中国华融收购重组类业务在各类不良业务资产规模中占比达到历史最高水平,分别为66%和78%。2014年以后收购重组类业务资产占比有所下滑,2016年底二者分别降至58%和76%,但仍然超过半数,而且绝对规模依然保持增长。因此2010年以来四大AMC不良业务呈现以收购重组类为主的特点,且目前没有发生明显变化。

由于收购重组类业务在签订重组协议时已经和相关方确定了重组收益金额和支付时间,因此相较于传统的收购处置类业务相比,收购重组类业务回报确定性更高,本质上类似于放贷业务。

三、AMC公司周期性探讨

(1)基于业务角度出发,AMC公司更多呈现顺周期特点,但近年有所减弱

传统的观点认为AMC公司业务具有逆周期特点,主要是因为当经济周期下行时,银行不良压力较大,不良资产供给增多,而且不良资产购入的价格会更低,所以资产购入端是逆周期。但从资产处置端角度出发,无论是收购处置类业务、收购重组类业务还是债转股业务,经济周期下行都会对不良资产转让对价、重组利息、股价和股利收益等产生负面影响。

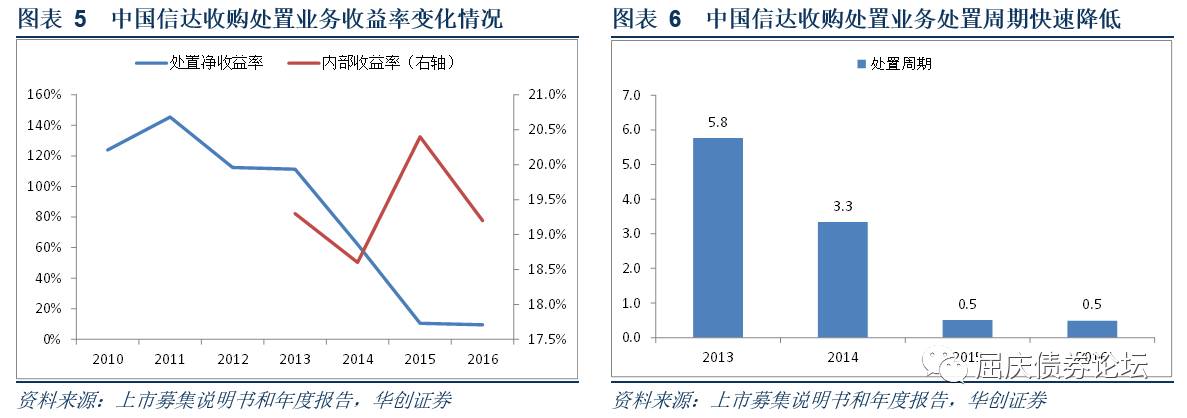

因此不良业务资产购入端是逆周期,而资产处置端是顺周期。更进一步,如果综合来看,不良业务实际更多呈现顺周期的特点。这主要是因为上一期低价收购的不良资产,盈利需要在下一期才能体现出来,反应时间取决于不良资产的处置周期。

通常情况下,债转股业务周期最长(5年以上),收购重组业务周期2-3年,而近年收购处置业务周期明显缩短。以处置净收益率/内部收益率代表处置周期,中国信达由2013年5.8年降至目前0.5年。因此近年收购处置业务周期缩短降低了整体不良业务的处置时间,使得AMC公司顺周期特点有所减弱。

(2)AMC公司对宏观审慎逆周期调节帮助作用值得肯定,但市场化过程中勿忘初心

孙国峰在《中央银行的逆周期调节作用与资产管理公司在宏观审慎管理框架中的角色》论文中摘要部分如下:

本文根据金融加速器理论分析了金融体系的顺周期行为,提出“资产负债表效应”来源于资产负债在流动性和价值两个方面的不对称性,在此基础上提出了中央银行在逆周期调节中的特殊作用。由于中央银行处于信用货币体系的顶层,而且具有永久存续期的特点,因此不存在负债流动性和资本清算的压力,其资产不需市值重估,从而实现了资产负债的对称性,有能力建立宏观审慎管理框架进行逆周期调节。中央银行宏观审慎管理的一个重要手段是在金融危机时收购金融机构不良资产,并通过跨周期运作实现保值增值,以实现“在线修复”,保持银行体系的健康可持续发展,防止“资产负债表效应”,支持国民经济的正常运行。作为专业的不良资产处置机构,资产管理公司应被纳入中央银行逆周期调节的宏观审慎管理框架中。

我们的观点:不良资产管理公司作为具备专业不良处置能力的机构,如果能够及时剥离银行不良资产,将会有助于恢复金融机构的信誉,改善其资产质量和融资环境,进而起到逆周期调节作用。目前政府大力鼓励发展地方AMC的重要原因是不良压力大,而且四大AMC已经市场化转型很久,各地债权债务关系复杂程度也不一样,所以发展地方AMC更有助于处置各地不良。但如果想充分发挥好不良资产管理公司在宏观审慎逆周期调节的作用,需要重视目前存在的几个潜在问题:

(1)完全市场化经营的AMC不一定能很好的发挥逆周期调节作用。

现在部分民企参股地方AMC,这样会造成AMC很大的业绩压力,进而助长了AMC在金融危机时快速抛售不良资产的可能,也就不能很好发挥逆周期调节作用。

(2)不同不良资产业务模式对宏观逆周期调节具有不同影响,而且动态来看,同一业务模式的影响也在发生变化。

从表2和表3可知,目前中国信达和中国华融三种不良业务模式中债转股资产占比最低,而且很多债转股资产其实来源于历史上政策性业务,所以我们此处仅分析收购处置类和收购重组类业务对宏观逆周期调节的影响。

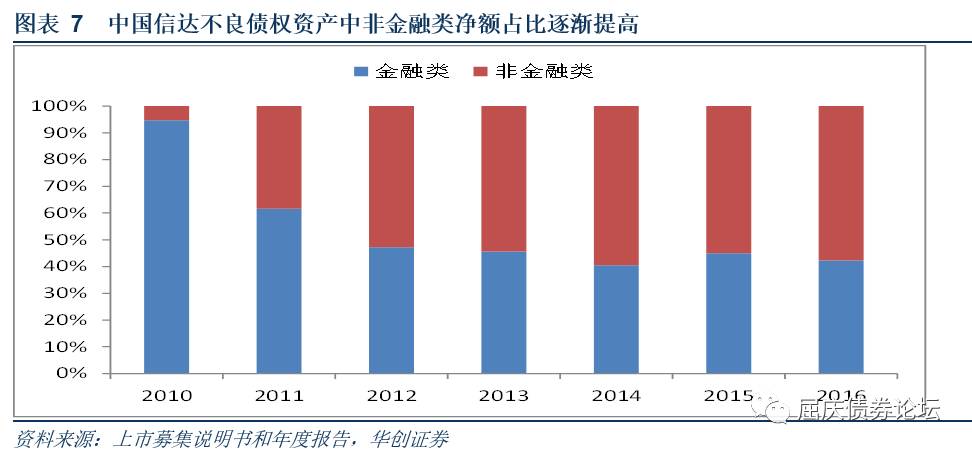

四大AMC成立的本意是承接银行不良资产,但自市场化运营以来,四大AMC已经慢慢的偏离其承接银行不良资产的本意。我们可以发现这几年中国信达和中国华融收购重组业务快速发展的同时,来自非金融企业的不良债权资产占比也在快速提高。这是因为收购重组业务主要对接的不良资产来源于非金融企业,并非银行,

因此四大AMC收购重组业务快速发展限制了直接从银行承接不良的规模,也就没有更好的发挥宏观逆周期调节作用。

另一方面,根据上文的介绍,近年四大AMC传统收购处置业务处置周期明显缩短,更相当于“挣快钱”。虽然通过收购处置业务承接了银行的不良资产,但很快转让,也偏离了AMC发挥不良处置专业的本意,因此并没有发挥经济周期的缓冲器作用。

(3)专业能力是不良资产管理公司立身之本,相关人才、处置方式创新等都是关键,地方AMC仍在起步阶段。