作者为九圜青泉科技首席投资官

本文原载于《证券市场周刊》

香港股票市场:华洋杂处,中西交融

在历史上,任何一个地区如果处于多股力量的交织之处,那么这个地区的形势,往往非常变幻莫测。

比如说,明朝末年的朝鲜半岛,就常常处在明王朝、女真、日本的三股势力之下,局势十分多变。而从甲午战争到朝鲜战争,这一地区又在中国、俄国(后为苏联)、日本和美国四股势力的影响中,持续了半个多世纪的动荡。而现代的中东地区,也由于出产全球最多的石油,对于世界上许多国家经济有巨大的影响,而变成地区局势最为复杂多变的地区之一。在2022年爆发的乌克兰危机,背后原因之一也正是乌克兰处于北约和俄罗斯之间的地理位置。

当多种力量交织于一个点的时候,不仅真实的地区形势会变得变幻莫测、起伏不定,资本市场也会变得波动巨大、难以捉摸。而香港市场,恰恰是现代经济社会中,各种资本力量交织的一个焦点。由于这种力量的交织,导致香港市场的价格变动,呈现出非常有意思、非常值得研究的格局。

如果用八个字来形容香港股票市场,那么香港市场可谓是真正的“华洋杂处、中西交融”。

同样作为国际金融中心,纽约、伦敦、多伦多等市场的构成,基本由完全西方的投资者、完全西方经济体制下的企业所构成。因此这些市场之间,并没有太大的区别,也没有太多融合上的问题。而中国大陆的上海和深圳市场,则是标准的中国本地市场,公司公告、政策法规等均以简体中文写成,本地投资者通读无碍,国际投资者则要大费周章。

但是,从东西方的角度来说,香港市场则是一个多方角逐的市场。在这个市场里,公司公告由中英两种文字发布,上市公司来自全球各地,投资者也有的来自于中国大陆、信奉东方式的商业智慧,有的来自西方市场,信奉西方经典的市场逻辑。

根据香港交易所进行的《现金市场交易调查》(CashMarket Transaction Survey),港交所的交易量中,交易量占比分别由海外投资者、本地投资者、交易所参与者市商交易三部分组成。一般来说,这三者的交易量大体相当,影响力可谓不相上下。

不过,在这三者之中,香港本地投资者的占比一直在下降,从十几年前的主导地位,变成目前的三分天下有其一。也正是这种市场主导力量的缺失,这让市场的局势在这十几年之中变得愈发复杂。

同时,即使是当前在港股市场占相对主导地位的海外投资者,其构成也是非常复杂的。一般来说,海外投资者至少可以分为来自美国、欧洲、中国大陆、亚洲其它区域、世界其它区域这5种类别。

因此,香港市场这种市场参与者的复杂程度,以及彼此之间力量的相对均衡,在全世界来看都是不多的。在香港市场,没有任何一股交易力量可以占到主导地位。这和内地资本市场以内地个人投资者为主流,或者欧美市场以西方机构投资者为主流的市场,有本质意义上的不同。同时,香港市场的上市公司多来自内地、或者和内地经济关联紧密,同时又有一大批投资者来自海外市场,这种构成所造成的互相理解的障碍,是难以忽视的。

不同的投资者,不同的困局

对于在香港的任何一部分投资者来说,在这个市场中的交易,都会面临一些困境。而这种困境,是一直在内地市场交易的投资者所难以体会的。

简单来说,香港市场的投资者可以分为三部分:中国内地投资者,香港本地投资者和西方投资者。而其中的股票,则可以分为主要业务位于中国大陆的公司、和业务分布在以香港为中心的东南亚市场的公司。

对于中国内地投资者来说,他们只熟悉中国大陆的公司,但是对另一部分公司缺乏了解。同时,他们对海外市场脉搏的把握程度,也不如对内地市场来的熟悉。而对于西方投资者来说,许多西方投资者一年也只来中国大陆调研两三次,对业务在中国境内的企业,往往只能通过看报表来了解。而对于其它宏观形势、社会动态,则缺乏切身的体会。我曾经记得多年前,试图向一位非常资深的海外投资者解释什么叫“一行三会”、什么叫“窗口指导”时所遇到的困难。

而对于香港本地投资者来说,他们身处西方资本和中国大陆经济的漩涡中心,往往更会觉得力不从心:任何一种力量都不是由他们身处的社会所决定的。

这种投资者、资本和上市公司所处市场的脱节,在另一方面导致了比较严重的“由盯市企图导致的从众心理”。

简单来说,当一个欧洲的投资者看到同行都投资于欧洲股票时,如果他觉得香港的股票更有价值,他在购买香港股票时会更加谨慎。因为如果这位投资经理购买的欧洲股票下跌,他和其他欧洲投资经理的差距不会拉大,他只会遭到市场不好的单一打击。但是,如果他购买的香港股票下跌,同行其他欧洲投资经理的股票不跌、甚至上涨,那么这位投资经理就会遭受到净值下跌,以及相对排名被同行甩开的双重打击。

以上这种双重打击的存在,导致全球投资者、包括内地市场投资者在购买香港市场的股票时,都会比较谨慎。以欧洲的安本资产(Aberdeen Asset Management)为例,在过去几十年里,这家资产管理公司的主要特色,就是对亚洲投资的倚重。这种倚重一方面导致安本资产更多的受益于亚洲的成长,因此成为全球举足轻重的资产管理公司,但是另一方面也使得安本资产每每在亚洲市场下跌、欧洲市场不跌时,遭到一般资产管理公司不容易遇到的压力。

历史上的暴涨暴跌

在这种“华洋杂处、中西交融”的市场环境下,香港市场就体现出了内地投资者所不熟悉的、更大的波动性。

需要指出的是,这种波动性和股票价格的暴涨暴跌,指的并不是当一个股票的基本面出现极度恶化以后的暴跌,或者基本面长期增长以后的大涨。此类由基本面导致的大涨大跌,在内地市场也经常看到,贵州茅台、格力电器、康得新、乐视网等公司,都给我们过很好的例子。这里所指的暴涨暴跌,是指的在一些非永久性的事件影响下,香港市场的股票指数和股票价格,在短期会呈现的一种大涨大跌、但对长期趋势没有改变的情况。

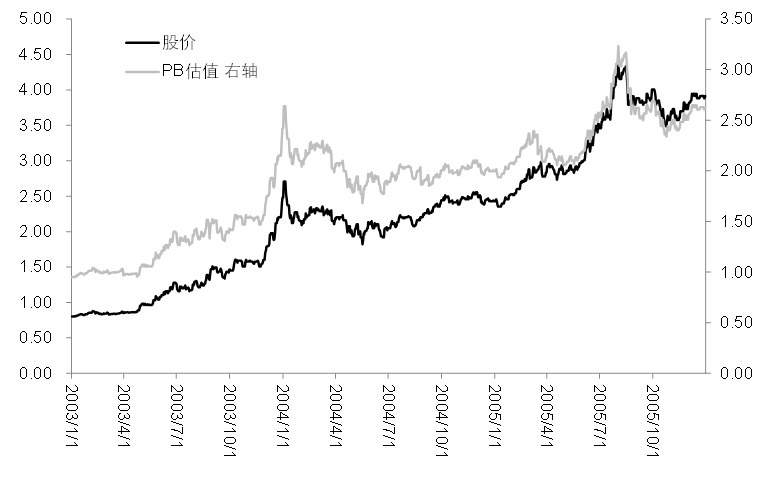

以中国石油股份(代码00857)为例,沃伦﹒巴菲特先生在2003年左右发现了这家被市场低估的公司。在2003年1月1日时,中国石油股份的PB估值只有0.95倍(Wind资讯计算的数据,下同),股价只有0.80元(2020年3月17日Wind资讯计算的前复权股票价格,下同)。而在4年10个月以后的2007年11月1日,其股价就随着全球流动性的泛滥,上涨到了13.25元,是原来的16.5倍。而估值也上涨到了5.42倍,是原来的5.7倍。

股票价格和PB估值对应图:中国石油股份(代码00857)

数据来源:Wind资讯

而作为香港市场上纺织行业的龙头公司之一,天虹纺织在2008年金融危机中,曾经遭到投资者的抛售。在2008年11月20日,天虹纺织的市净率下跌到惊人的0.21倍,股价只有0.19元。当恐慌结束以后,这家公司的股票价格在仅仅2年3个月以后的2011年3月4日涨到了5.83元,是原来的30.6倍,而PB估值也涨到了2.81倍,是原来的13.4倍。2.81倍的PB估值并不能算太高,在2年多的时间里带来30倍股价涨幅的,是之前仅有0.21倍市净率的超低估值。

股票价格和PB估值对应图:天虹纺织(代码02678)

数据来源:Wind资讯

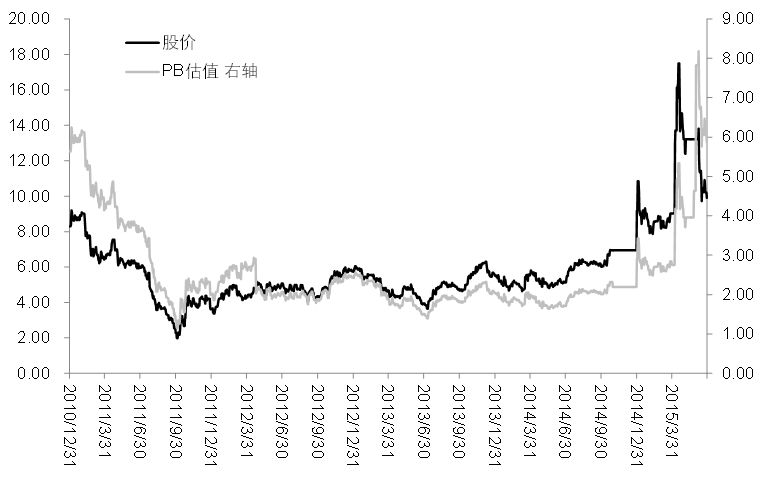

在2011年7.23甬温线事故之后,香港市场迅速抛售了中国中车(代码01766)的股票,其市净率估值最低触及2011年10月4日的1.15倍(这在当时高铁大发展的背景下是一个超低的估值)。但是,在仅仅3年半以后的2015年4月17日,随着当时内地资本市场的热潮,这家公司的股票价格又上涨到了17.49元,是最低点的8.8倍,而其估值也在当时上涨到了5.34倍。

股票价格和PB估值对应图:中国中车(代码01766)

数据来源:Wind资讯

而在2012年,随着风电行业的产能过剩,香港市场又对风电行业的公司谈虎色变,行业龙头企业金风科技(代码02208)的市净率估值最低跌到了2012年7月31日的0.42倍。但是,风电毕竟是中国长期清洁能源的发展方向,而2012年0.42倍的金风科技也被证明是一个非常好的买入机会。在仅仅2年10个月以后的2015年6月1日,这家公司的股价就上涨到了之前的8.2倍,而PB估值也回升到了2.82倍,是之前的6.8倍。这中间固然有2015年内地资本市场热潮的作用,但是之前的0.42倍的超低估值,也是推动这波上涨的重要因素。

股票价格和PB估值对应图:金风科技(代码02208)

数据来源:Wind资讯

以上所列的,只是香港股票市场历史上曾经出现的、价格大起大落的一部分。这种“在长期基本面没有改变的情况下,因为所发生的极端事件而导致的短期暴跌暴涨”,是内地投资者所不熟悉的。尤其是这种暴跌暴涨的幅度之大,让内地市场的波动相形见绌。

而对于有经验、有耐心的价值投资者来说,如果又能配上可以长期坚守、不被短期业绩波动所困扰的资金,那么这种价格的暴跌暴涨,恰恰会成为优秀的利润来源。

内地机构投资者对港股的回避

对于香港这样一个陌生的市场,从目前来说,内地的投资者普遍是比较冷淡的。个人投资者自不必说,我在和一些证券公司营业部的朋友聊天时,了解到很多营业部几乎没有多少客户进行港股通交易,一线的业务员对港股的熟悉程度也非常有限。从整体来说,在2022年,沪港通南向资金每日只在百亿级别,和内地市场动辄万亿的成交量,不可同日而语。