【

免责

声明

】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

分析师:付天姿(

执业证书编号:

S0930517040002)

分析师:

吴柳燕(执业证书编号:S0930519070004)

联系人:王贇

光大海外研究

TMT(信息科技):付天姿/吴柳燕/王贇

【文章摘要】

◆事件:

公司发布1Q21业绩,实现收入769亿人民币,同比增长55%,其中智能手机业务同比增长70%,收入占比扩大至67%,IoT及生活消费品业务/互联网业务收入分别同比增长41%/11%,收入占比分别下滑至24%/9%;实现毛利润141亿人民币,对应毛利率18.4%;实现Non-IFRs净利润61亿人民币,对应净利率7.9%。

◆1Q21净利润显著超预期,源自各项业务毛利率提升超预期、且OPEX费用稳定:

公司1Q21 Non-IFRs净利润实现61亿元人民币,显著高于彭博一致预期的42亿,主要来自三方面驱动:1)手机业务毛利率超预期抬升至13%,最主要驱动力来自于1Q21促销活动减少,其次是公司产品结构优化作用、产品线精简升级策略能够实现更好的规模效应及成本摊薄。2)互联网业务收入增速虽放缓但利润率超预期抬升至72%:互联网业务中广告变现收入占比扩大,广告业务在保证用户粘性之后收入具备较高持续性、且利润率更高。3)OPEX费用率保持稳定、并未大幅提升。

◆21年起显著加强线下渠道管控,高周转渠道驱动更高投资回

报:

2021年初以来公司显著加强对门店分层管理、对不同层级门店的管控力度,从而更直接敏感有效把握最终消费者需求,尤其是专卖店模式引入“零售通”系统及零库存策略,能够提升渠道周转效率从而提升投资回报率,有利于线下门店数量迅速扩张、单店坪效提升。

◆高效率的智能硬件零售模型跑通,利润放量之路刚刚启动:

公司整体战略调整之后,品牌力+产品力升级+渠道新模型撬动的利润放量之路刚刚启动。我们预计其21-23年业绩增长主要驱动力将来自硬件销售业务盈利提升,生态链等股权投资收益是重要的潜在利润弹性,互联网业务增速相对逊色、利润占比或下降。线上线下打通的新渠道模型具备高周转优势,有望放大包括手机、IoT在内的硬件销售收入规模效应、降低OPEX费用率从而驱动净利润抬升。

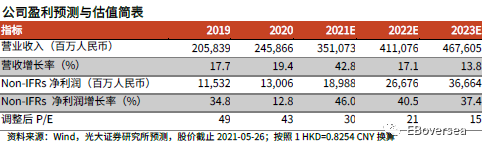

◆盈利预测、估值与评级:

基于各项业务毛利率提升超预期,上调21/22年non-IFRs净利润预测14%/15%至190/267亿元,对应同比增速分别为46%/41%,新增23年non-IFRs净利润预测367亿元,对应同比增速37%。小米特有的生产-流通模式成就了高效率的智能硬件零售公司,渠道+品牌底层优势稳固,线上线下打通的渠道模型撬动的增长潜力值得重视,基本面内生持续增长空间广阔。参考同样以渠道为基础驱动业绩快速增长的京东21/22年PE分别为43/30倍,给予公司22年30倍PE(对应21年42倍PE),上调目标价至40港币,维持“买入”评级。

◆风险提示:

手机份额扩张不及预期;海外市场拓展不及预期;互联网变现不及预期。

(特别提示:本内容仅作研究动态宣传用,研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,光大证券专业投资者客户请联系对口销售或具体研究员,非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。)

【正文部分】

1、 1Q21各项业务盈利提升超预期,看好未来利润释放弹性

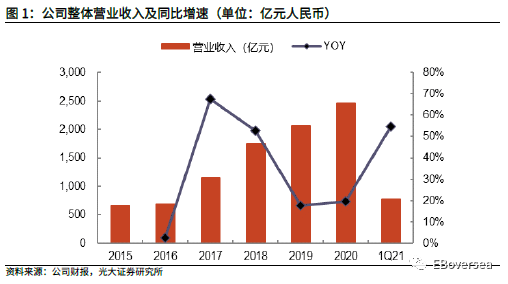

公司21年净利润增速有望显著加快,驱动力主要来自手机及IoT智能硬件销售业务贡献净利润显著增加;再往后看,公司依靠渠道下沉及效率提升有望驱动硬件销售业务净利润继续增长,与此同时互联网业务在获取用户粘性之后加快广告变现节奏有望驱动互联网业务增速加快,从而驱动公司整体业绩仍有望保持较快增长;长期来看,公司着力布局智能电动车市场,智能电动车的市场空间显著更高,有望成为驱动公司业绩的第二成长曲线。

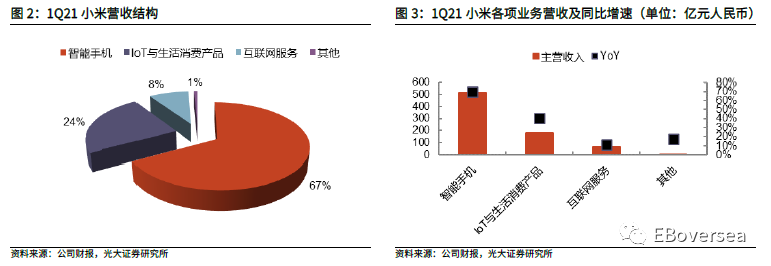

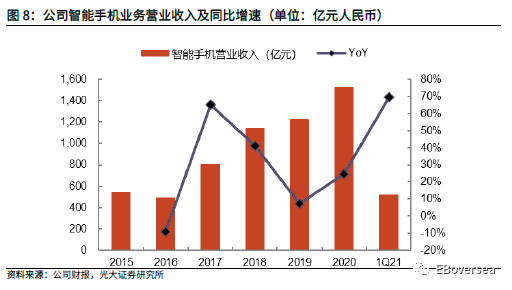

1Q21公司整体营业收入为769亿元人民币,同比增长55%,主要是由智能手机业务和IoT业务驱动,同比增速分别达到70%和41%。

营收结构方面,智能手机业务营收占比明显扩大,从去年同期的61%提升至67%,IoT与生活消费产品占比从去年同期的26%下滑至24%,互联网服务占比从去年同期的12%下滑至8%。

盈利能力方面,公司1Q21毛利率为18.4%,较去年同期的15.2%大幅提升,主要由于智能手机业务和互联网服务的毛利率提升。智能手机业务毛利润占比从去年同期的32%扩大至47%。IoT和互联网服务的毛利润占比则分别从去年同期的23%/45%下滑到19%/34%。

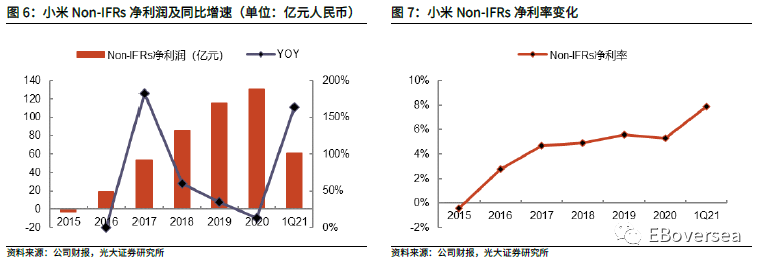

1Q21公司Non-IFRs净利润为61亿元,同比增长164%。Non-IFRs净利率同比提升3.3个百分点至7.9%,较上一季度增长3.4个百分点。

2、 手机业务:品牌+产品+渠道升级,驱动手机业务继续量价齐升

1Q21智能手机业务营业收入为515亿元人民币,同比增速达70%,主要受益于出货量的增长。

2.1、 小米及红米双品牌,1Q21产品线均有精简升级

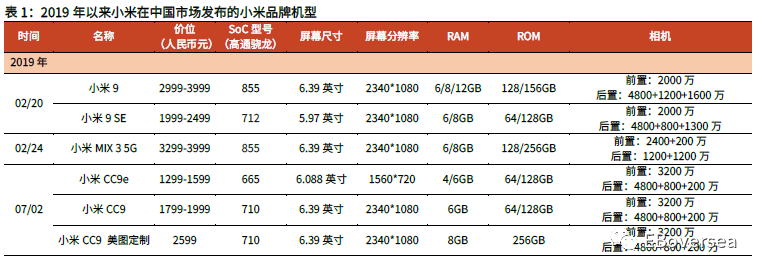

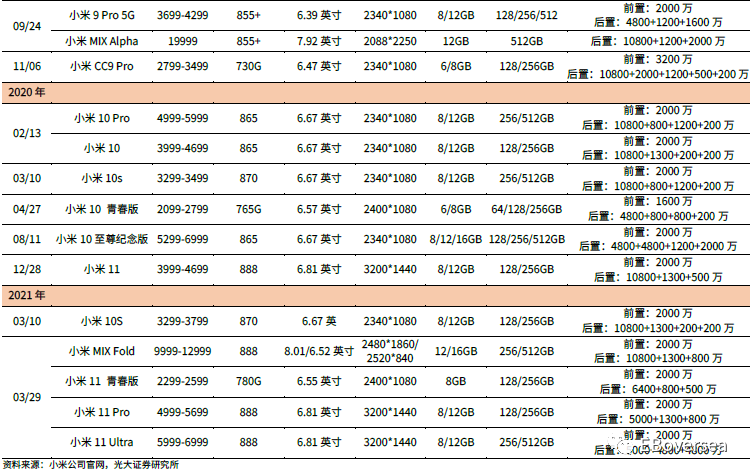

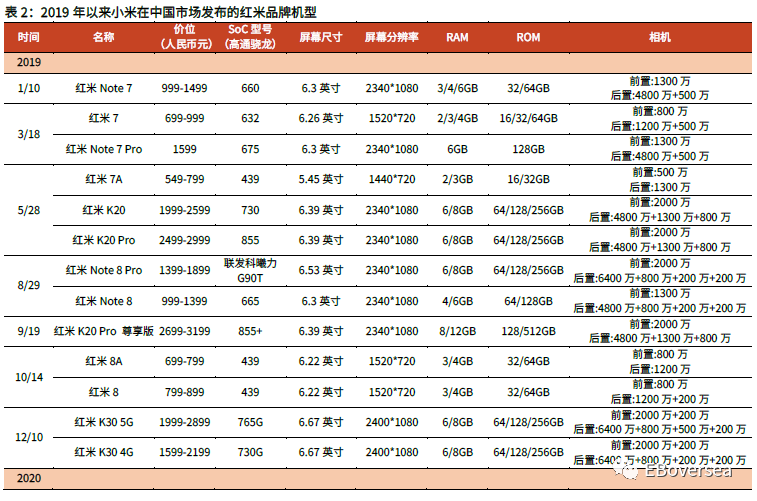

2019年以来小米开始向高端化转型,2019年2月红米品牌从小米独立,公司开始实行小米+红米双品牌策略。小米主要聚焦在中端和高端市场,而红米主要聚焦在低端和中端市场。

公司对双品牌的产品线都进行了精简,小米产品线主要聚焦在单个系列,而红米则降低了每个系列的更迭频率,产品线精简后资源集中度更高,也能避免产品线混乱对消费者造成困惑,有利于塑造品牌。同时小米与红米的产品价位也都有所提升,分别向高端和中端市场迁移。

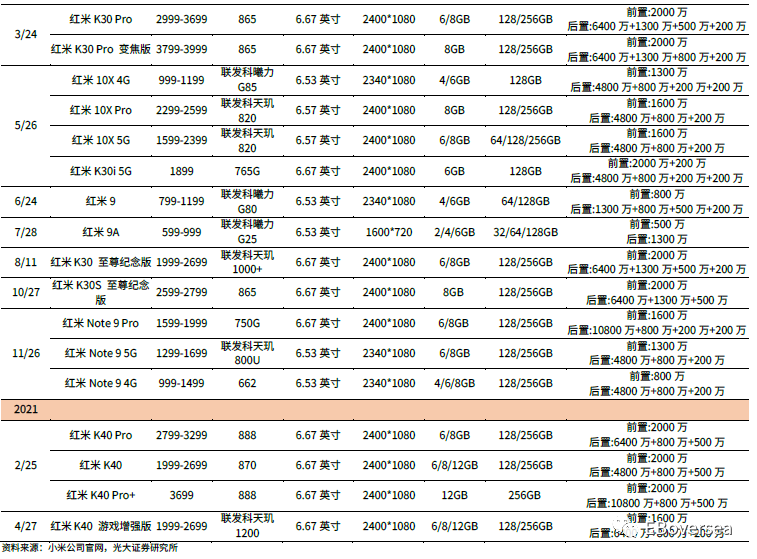

2020年以来小米和红米的产品线都有所精简。2020年以来小米品牌主要发行数字系列,数字系列之下再有更多高中低配分层以覆盖更宽的价格区间,相比2019年CC、数字和MIX三个系列,产品线更加聚焦。红米虽然保留了低端的数字以及中端的X、Note和K共四个系列,但降低了每个系列的更迭频率,2019年同时发布了红米7/8、Note7/8和K20/30,2020年只发布了红米9、Note9系列以及K30的至尊纪念版。

小米与红米的产品线价格也在往上抬升。以数字系列标配版为例,小米9价位在2999-3999,小米10和小米11价位提升至3699-4699区间;红米7/8/9的价位则分别在699-999、799-899、799-1199区间。另外覆盖低端市场的红米数字系列下并无更多子产品,而覆盖中端市场的X、Note和K系列之下则有更多的衍生品。

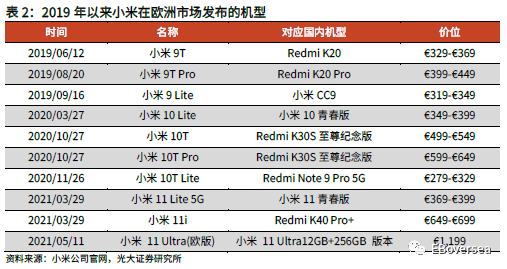

从海外市场来看,小米布局以低端机为主,以欧洲市场为例,小米过去投放的主要是Redmi系列产品以及小米数字系列的青春版。而未来在西欧这样的高购买力地区,我们有望看到小米发布高端机型,逐步打开高端市场。2021年5月11日,小米即在欧洲发布了小米11 Ultra(欧版),对标国内小米11 Ultra,售价1199欧元。

2.2、 1Q21出货增速高于同业,国内海外份额均见提升

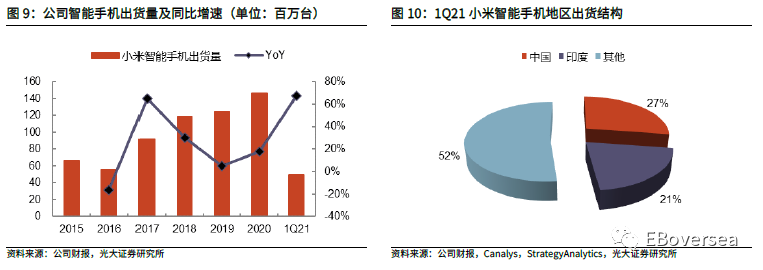

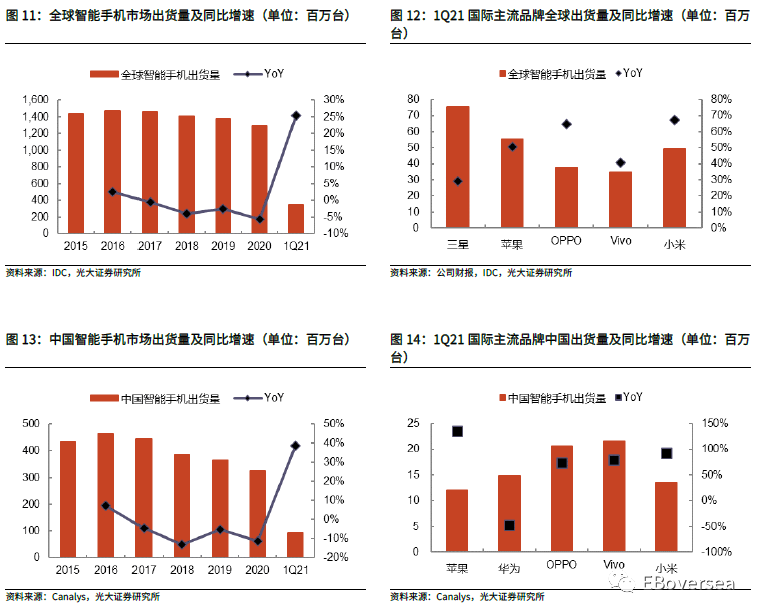

1Q21小米智能手机出货量合计达49.4百万台,同比增长69%,环比增长17%,表现优于全球智能手机出货整体表现(同比增长25%、环比下降10%),对应小米在全球范围内的出货份额由4Q20的11%迅速上升至1Q21的14%,主要得益于中国以及欧洲两大地区出货的亮眼表现。

分地区出货量方面,1Q21中国区、印度及其他地区出货量占比分别为27%/21%/52%。

➢ 中国区

1Q21公司在中国市场出货量为13.5百万台,同比增速93%,远高于中国智能手机整体出货量增速39%,使得公司在中国智能手机市场出货量份额从1Q20的11%提升至1Q21的15%、中国区出货在小米全球出货量占比也从1Q20的24%提升至1Q21的27%。

➢ 印度

小米在印度地区仍维持市场领先地位,出货量连续14季度保持第一,但出货量份额有所下滑,源自三星、oppo、vivo等品牌加大产品线、渠道等资源投放导致行业竞争加剧。1Q21公司在印度出货量10百万台,与1Q20同比持平,出货量份额从1Q20的31%下滑至27%。

➢ 其他海外地区

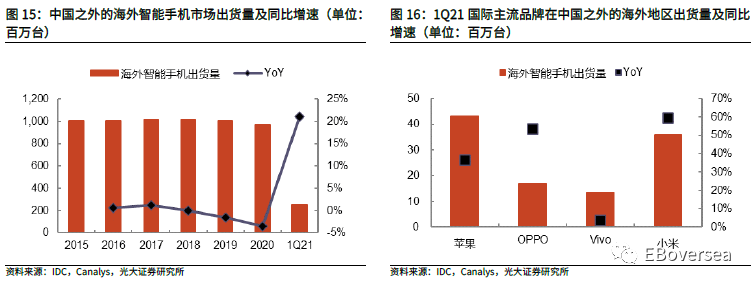

除印度外,公司还积极扩展欧洲、拉美、中东及非洲等其他海外市场,出货量占比从1Q20的41%大幅提升至1Q21的52%。1Q21其他海外地区出货量为26百万台,同比增速达115%,主要得益于拉美市场、非洲市场和欧洲市场表现强劲,据Canalys数据,小米在拉美市场的出货量同比增速162%,出货量份额12%;小米在非洲市场的出货量同比增速191%;小米在整体欧洲市场的出货量同比增速达85%,在欧洲市场的出货量份额23%,在欧洲市场的出货量份额首次达到第二。其中,小米在西欧市场的出货量同比增速89%,在西欧市场的出货量份额17%稳居第三;在西班牙的出货量份额35%,连续五个季度稳居第一。

2.3、 产品结构高端化显著,驱动ASP及毛利率提升

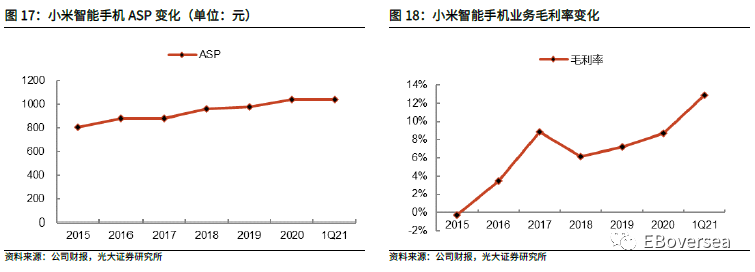

ASP方面,1Q21公司智能手机ASP为1042元,受益于高端机型在国内市场销售表现优秀及西欧市场出货占比提升。

盈利能力方面,1Q21智能手机业务毛利率为12.9%,较去年同期提高4.8个百分点,主要是因为主要是由于供应短缺导致促销活动减少以及产品组合升级

➢

出货结构

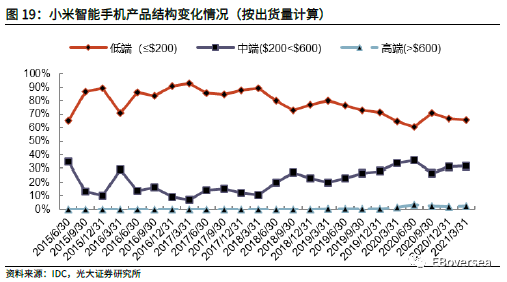

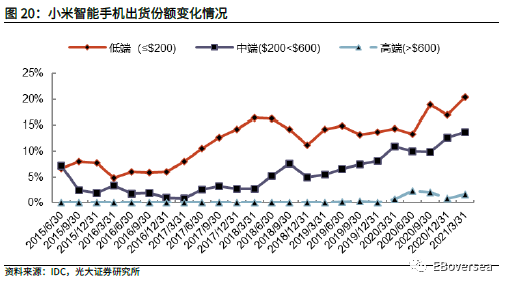

我们定义价格在200美元及以下为低端机,价格区间在200美元以上-600美元及以下为中端机,价格区间在600美元以上为高端机。

从产品结构来看,1Q19-2Q20公司产品结构升级趋势较为明显,低端机出货占比逐季度下降,同期中端机出货占比逐季度上升。公司在国内、海外出货结构存在较大差异,海外出货以低端机为主,3Q20由于公司海外出货占比显著扩大,导致低端机出货占比于3Q20有所回升;4Q20-1Q21公司重点投放资源发力中国市场,国内地区出货占比有所提升,带来低端机出货占比再次回调。1Q21低端、中端、高端出货量占比分别为65.7%、31.8%和2.5%。

高端机方面,公司19年开始布局高端产品线,但出货占比仅0.4%偏低;于2Q20小米高端机有所起量,2Q20高端机出货占比迅速提升至3.6%,3Q20-1Q21期间稳定在2.0-2.5%。

从出货量份额整体趋势来看,小米在全球各价格段市场的出货份额均在波动中上升,1Q21小米在低端、中端和高端市场的出货份额分别达到20%、14%和2%。低端市场出货份额增长主要是来自海外市场的快速扩张,中高端市场的份额提升则得益于国内产品线逐渐中高端化、线下渠道布局策略。

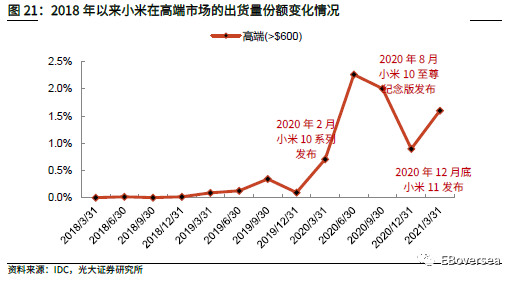

2020年2月起小米正式发力高端市场,几款高端机型获得较好的市场反馈,驱动其在高端机市场开始崭露头角。2020年2月小米10系列发布,1Q20小米在高端市场的出货份额达到0.7%,2Q20达到2.3%;2020年12月末小米11发布,1Q21小米在高端市场的出货份额达到1.6%。

3、 IoT业务:21年增速有望加快,品类+渠道+海外扩张驱动持续增长

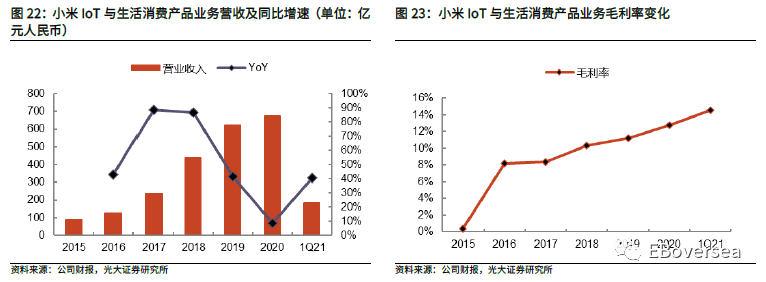

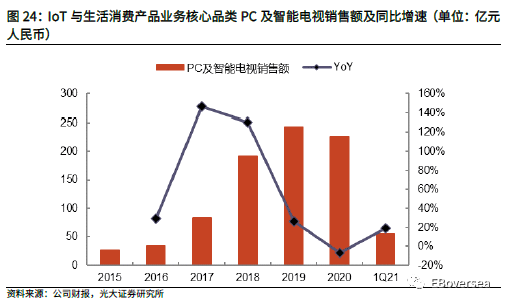

1Q21公司IoT与生活消费产品业务营业收入达182亿元人民币,同比增速41%,主要是由于1Q20疫情导致的低基数,环比增速约-13%,主要是由于季节性因素带来的下滑。其中PC及智能电视合计销售额同比增速22%。盈利能力方面, 1Q21毛利率为14.5%,较去年同期提高1.1个百分点。

我们预计公司IoT业务有望延续快速增长,驱动力主要来自三方面:1)既有品类高端化;2)线下渠道数量及坪效扩张;3)海外市场扩张。

3.1、 21年IoT品类高端化进程显著加快

2020年公司IoT业务收入增速为9%,增长有所放缓,主要源自疫情影响大家电的线下购买及安装服务行为、以及供应链短缺影响主力产品电视的表现。尽管公司在2020年重点推进电视高端化策略,2020年7月以来公司推出高端旗舰产品小米电视大师系列,包括定价49999元的全球首款量产透明电视小米透明电视和小米电视大师82英寸至尊纪念版;但是受到电视面板供给短缺,导致2020年电视销售额仍出现减少。

公司在21年IoT品类扩张力度有所加大,积极推进既有IoT品类的高端化,在电视之后继续推出其他品类的高端产品,包括扫地机器人、空调、加湿器等。在2021小米春季新品发布会上,共有三款高端家电亮相,分别是米家新风空调尊享版、米家扫拖一体机Pro和米家纯净式智能加湿器Pro。

3.2、 线下新渠道不仅有利手机,更有利IoT

公司在中国区线下渠道模式战略积极调整,2020年6月原小米有品电商部总经理高自光接手小米中国区线下渠道的建设,9月确立了与小米商业模式匹配的线下模式。公司显著加强对门店分层管理、以及对不同层级门店的管控力度,从而实现对最终消费者需求的更直接敏感有效的把握,有利于线下门店数量迅速扩张、单店坪效提升,从而驱动包括IoT在内的硬件销售业务规模放大、以及利润率提升。

小米线下渠道策略调整主要体现在三方面:

1、显著加速线下门店数量扩张

2020年11月公司加速了小米之家的开店速度,截至2020年年底,全国小米之家数量超过1000家;2021年1月9日,小米之家千店同开,全国总量超过了2000家;2021年4月3日,小米之家沈阳旗舰店开业,小米之家突破5000家。

2、门店模式分层管理更加明确,实现全国不同城镇层级的渠道力量增强:

区别于同业,小米线下渠道模式统一采取直销模式,省去了代理商环节,有利于实现线下模式更低的价格优势。公司线下渠道模式此前采取小米之家(自建自营)、专卖店(他建自营)、授权店(他建他营)、专营店(他建他营)四种模式,并未对不同城乡有明确分层管理。

2021年1月,公司逐步对全国已有线下门店进行渠道改革,所有小米线下门店均更名为小米之家,其中包括原来存量的小米之家(自建自营)、专卖店(他建自营)、授权店(他建他营)三种模式。根据不同城乡的消费能力差异,一二三线城市主要采取专卖店模式,县镇主要采取授权店模式;与此同时,专营店将逐步退出现有渠道体系,倒逼原专营店店主帮助完成渠道下沉,原本专营店商家将根据自身实力去城市里的大型商场开设小米之家或去到县城、小镇开设授权店,有望在国内一二三线城市、县城、小镇等不同层次的线下门店数量增加。

3、对不同层级的线下门店尤其是专卖店,加强渠道管控力度,提升渠道运营效率

统一措施包括:1)选址考察;2)建立装修服务标准体系、根据不同层级的门店类型采取相应装修设计及服务标准;3)价格管理:实现线上线下同价,促销政策要求由小米统一在全国范围内把控。

针对专卖店、授权店两种模式均在销售、库存等门店运营环节加强管控力度:

对于专卖店而言,专卖店引入“零售通”系统管理有望提升单店坪效,同时提供零库存担保进一步提升对商家的吸引力,从而实现专卖店数量加速扩张。小米专卖店模式具备高周转、零库存的优越性:

1)高周转优势有助提升单店坪效:尽管小米线下门店的净利率偏低,但是小米之家通过多元SKU、新增统一“零售通”系统管理有望提升单店周转效率,有望驱动小米线下门店仍实现较高的资金投资回报率。小米之家统一使用“零售通”系统,小米可以通过该系统对每个门店进行实时掌控,并根据每个门店的定级、面积、周转情况、实时销售情况等数据进行智能调配,提升周转效率。

2)零库存优势进一步增强吸引力:小米自身承担压货风险,专卖店进货向小米一比一支付的是押金而非货款,若最终货没有卖出去,押金需要退回。

对于授权店而言,小米能够掌握配货决定权,且对于销售规模较大的门店额外委派店长以提升销售及库存管理效率。

3.3、 海外市场已积累品牌及渠道能力

区别于其他IoT同业,小米通过手机已经在海外市场树立一定品牌以及渠道能力,后期通过本地化设计来加强产品能力,有望加快IoT的海外市场销售额扩张。公司的IoT产品已进入全球80多个国家和地区:从印度市场来看,目前推出的IoT产品类别主要包括电视、充电宝、音箱、可穿戴设备和空气净化器,自2018年小米在印度推出智能电视后,已连续10个季度取得印度市场销量第一。欧洲市场来看,公司在2020年推出了一系列IoT产品,包括小米电视4S 65英寸、小米空气净化器3H、小米真无线蓝牙耳机2等,同时公司充分考虑了当地实际情况,比如欧洲许多城市如马德里、巴黎等地面相当平坦,小米基于此推出了电动滑板车,受到了市场欢迎。

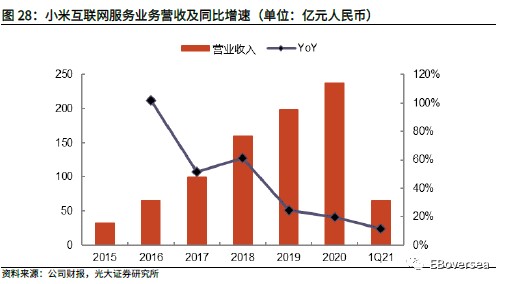

4、 互联网业务:1Q21收入增速放缓,但是利润率超预期提升

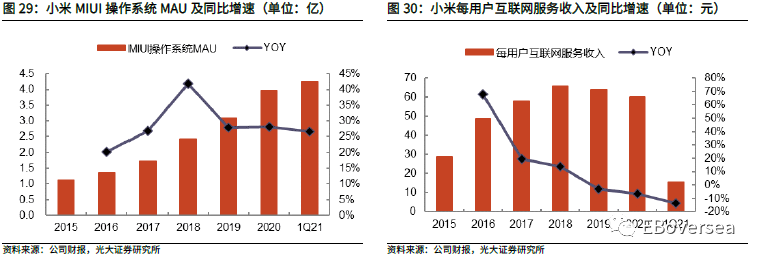

1Q21互联网服务营业收入同比增长11%,达66亿元人民币,相比智能手机业务和IoT业务表现较弱,是由于虽然公司国内市场MAU自 4Q20开始恢复正增长,但ARPU的增速较慢,主要是因为疫情影响消散后游戏收入增速放缓,以及金融科技业务继续强化风控,主动控制贷款规模。

得益于公司智能手机出货量的持续增长,公司MIUI系统月活跃用户数持续提升,但海外用户变现能力较弱使得公司的单用户收入有所下滑。截至1Q21末,MIUI操作系统MAU达4.3亿人,同比增长27%。1Q21每用户互联网服务收入为15.4人民币元,较2020年同期下滑12%,较上一季度环比下滑1%。

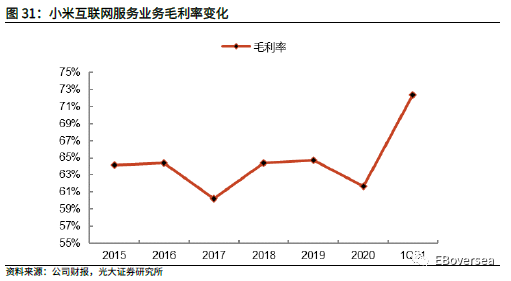

盈利能力方面,互联网服务业务毛利率从1Q20的57%提升至72%,主要得益于毛利率更高的广告服务占比的提升以及广告和金融科技业务的毛利率上升。

广告服务同比增速为46%,线上游戏运营业务和非游戏的其他增值服务收入同比增速分别为-27%和-9%。