正文

最近全市场都在交易复苏!

化工、有色是工业的必需品,农业是生活必需品,还有一个复工方向大家正在忽略!那就是“交通运输”,这也是生活必需品,并且有的标的还是“垄断地位”。

今天说两个标的,分别是“国内”与“国外”的标的。

先说国内的复工的核心标的!

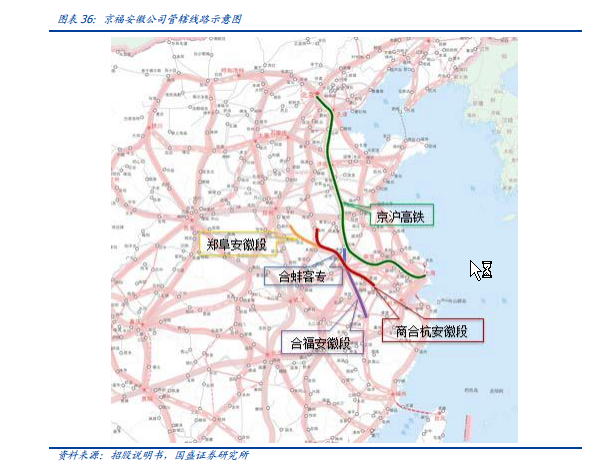

京沪高铁

京沪高铁的市场:

贯穿东部经济发达地区的黄金通道,位置优势明显。

体现在:

人口稠密。

东部沿海人口密集省区,通过省市总人口占全国的 27.3%。

经济发达:

GDP 总和占全国的 33.4%。

高铁优势明显:

京沪高铁相较于

航空及公路运输有较强替代能力,成长性强。

扩充产能:

“复兴号”从之前的16辆编组,变成17辆编组。

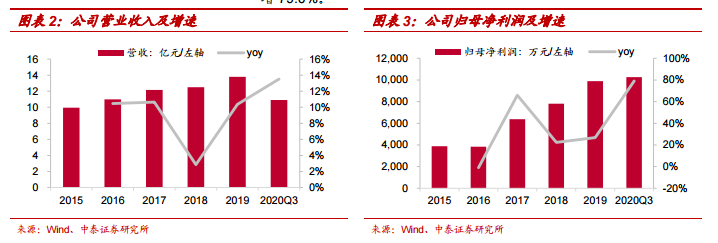

营业收入稳定:

提供路网服务不受客流量波动影响,毛利率稳定,预计未来三年维持两位数的增长。

收购京福安徽公司打开新的增长空间。

京福安徽公司依然是“经济发达、人口密集区域”。

票价优化调整推动京沪高铁市场化发展。

2020 年 10 月 23 日京沪高铁公司 发布《关于优化调整京沪高铁票价的公告》,实行浮动票价机制,不同时段、 不同等级速度、淡季/旺季设计票价差异,部分票价上涨,部分票价下调。

例如:将北京南站~上海虹桥站全程列车二等座涨幅为 8.14%;

最低执行票降幅为 9.95%;

商务座上涨 14.3%;

假设平 均票价上涨 5%,则对应 2019 年净利润同比增长 4.92%,此次票价优化调 整对京沪高铁市场化发展意义重大。

看似顺周期个股,其实是“逆周期”板块。

估值:

当下白酒、光伏、医药、新能源车涨上天。资金开始交易低估值,复工逻辑。京沪高铁的估值较低。

复工+消费:品渥食品

新消费,新体验:

大家看好很多的海外品牌在中国的销量很好,例如优衣库等,价格不贵,面向大众。

食品行业也是如此:随着国内居民消费水平的提高和线上渠道带来的购物便捷性, 进口食品规模维持快速增长。

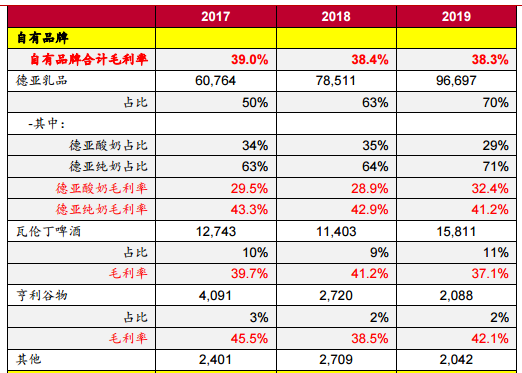

品渥是国内领先的进口食品运营商。

主打产品:牛奶!

2019 年进口食品规模 884 亿美元, 14-19 年复合增速 11%。国内液奶自给率不足打开进口奶空间。

进口液奶具备一定成本优势。

原因在于:

1、饲养奶牛的原料成本更低。从豆粕和玉米价格看,国内价格均高于 全球市场价。

2、国外苜蓿资源丰富、品质更高,更利于奶牛产出。

即使算上运费,关税,依然具备成本优势。

主打产品二:啤酒!

具备口味差异化的啤酒消费量仍处于高速增长阶段。

口味差异化啤酒增长更快,填补国内空白。

国内啤酒进入平稳增长期。但是口味具备差异化的小众啤酒增速更高,包括黑啤(欧睿分类中也 包括白啤)、无酒精啤酒、世涛啤酒等。

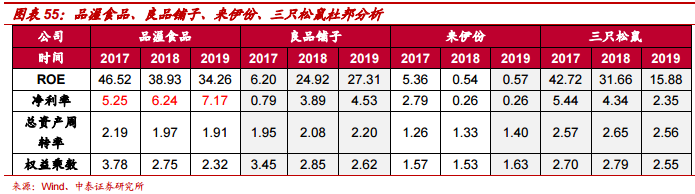

净利润高于同行业平均水平

品渥食品净利率、ROE 高于同行公司。公司 2019 年 ROE、净利率分别为 34.26%和 7.17%。

品渥食品 ROE 和净利率高于同行公司。相较于良品铺子、来伊份和 三只松鼠进行杜邦分析发现。公司 ROE 最高,净利率水平显著更高。

ROE 下行主要系权益乘数下降。纵向对比看,公司近三年 ROE 下降主 要系权益乘数下降明显。

资产端看,随着公司规模的扩大+部分银行 借款,货币资金和在建工程项目金额提升明显。

负债端看,总负债保 持平稳,主要系公司调整采购节奏,采取滚动式订单的形式向供应商下 达采购计划,因此在年末节点的应付项目没有明显提升。

预计未来随着 募投资金到位,权益乘数仍会下行,影响公司 ROE 水平。

大家的留言比较多,我每晚都会看,但大部分时间会在爱股票APP上面,精力有限,很多会回复不到,你们可以去APP上面关注我“