伦敦政经商业评论刊发区块链专家言论称,很多现在市面上的Fintech工具太过复杂,难以解决实际问题,应用效果上甚至还不及已有科技,并列举七大迹象,辨别什么样的Fintech虚有其表,炒作过度。

Fintech(金融科技、互联网金融)顾名思义,是指利用科技创新手段推出更有效率的金融服务,达到抢占市场份额甚至颠覆传统金融服务业体系的目的。Fintech概念近年来火到不行,区块链、P2P、智能投顾等等层出不穷,一浪更比一浪火爆,对于有IT从业经验的专业人士来说都难分虚实,更别提那些没有技术背景的人。

金融行业对于“读懂”Fintech、有效鉴别哪些是货真价实Fintech的需求越来越迫切。伦敦政经商业评论7月4日刊发区块链专家Martin Walker(先后在美林、汇丰、苏格兰皇家银行等机构任市场技术总监)专题文章,列出以下七大迹象,辨别什么样的Fintech虚有其表,炒作过度。

01新科技声称要解决的问题以前并不存在,而这些问题往往是由新科技本身造成的

谈到这类没事找事的Fintech,比特币作为最佳案例当之无愧。比特币的簇拥们声称,比特币解决了过去数字货币中普遍存在的所谓“双重支付”的问题。

数字货币不像硬币,只是一份电子档案,可以被复制,同一个数字token被重复花用,很容易造成恶性通胀,进而导致失信于人停止流通。比特币去中心化、绕开第三方验证之后,只能通过复杂的区块链技术进行交易记录,防止出现双重支付的问题。那么在Walker看来,要怎样防止数字货币像mp3文件那样被多次拷贝使用呢?

简单啊,创造货币时别抛下中央授信机构不就行了!现代金融体系赖以维系的电子支付方式之所以行得通,就是因为现代货币往往是以商业银行资产负债表上的负债项目,或央行资金储备的形式存在的。

这些授信机构自己就会杜绝“双重支付”的发生,绝不会允许一分钱被拿出来花两次。如果哪天央妈开始发行数字货币了,对于近年来价格暴涨的比特币、以太币等等来说,恐怕将是灭顶之灾。

02新科技将基于现有系统功能的有限创新吹嘘成是极大的成功

要真正创建一套完全跳脱现有商业逻辑的Fintech,其实是非常困难的事情。

即使是最初级的区块链解决方案,也必须支持某种形式的编程逻辑、数据存储手段或数据分发方式。有了这些核心组件,谁都可以在金融系统中搞出一套所谓的“Fintech”出来。

真正应该关心的问题是,新科技能否以更快捷、更便宜或更安全的方式,完成现有系统就可以完成的事情。

03完全不考虑将新科技整合进现行架构的成本和复杂程度

除非狂妄到觉得自己完全替代一切现行架构和规范,任何Fintech都必须考虑到接入当下庞大金融体系的兼容性问题。

如果真的有Fintech试图从零开始建立一套属于自己的金融生态圈,作为用户和投资者就更需要警惕了。

04技术团队没法阐明比起已有科技而言,他们原创的新科技到底好在哪里

在聪明勤劳的人手中,计算机和软件可以被用来创造各种各样令人眼前一亮的好东西;然而这也同样意味着,无能的人也可以创造出烂到掉渣的系统,Fintech也概莫能外。

如果创造Fintech的技术团队都没办法讲清为什么他们的新科技更好,Fintech本身当然也就毫无意义。况且“更好”并不仅仅是停留在概念层面上的认同,更应该是在实际技术机制上的革新进步。

05若与现有科技一视同仁,新科技将无法满足相关法律法规要求

尽管个别银行的行为有时会成为漏网之鱼,甚至带来整个金融市场的系统性危机,但不管是从企业内部还是监管部门的角度来看,目前还是有很多非常严格的法律法规要求需要遵守。

这些法律法规涵盖金融安全、环境抗压、客户隐私以及监管透明。这些规则的存在都是有理由的,不会因为技术方面的革新,就被扫进故纸堆。

06新科技的倡导者声称“你不需要了解它如何运作,你只需要相信它会改变世界”

我们每天都在接触和使用无数的科技产品,而不用去了解它们的工作原理,飞机、电脑、微波炉都是例子。然而,Fintech(尤其是与分布式账簿distributed ledger相关的科技)与这些我们日常接触的科技产品之间存在着巨大差异。

每天,飞机都载着乘客跨越大洋,我们用微波炉加热食物,而电脑几乎是我们工作生活当中不可或缺的组成部分。和所有这些真正在日常生活中实际应用的科技相比,许多Fintech相关科技似乎不过只是引起炒作的噱头而已。

如果Fintech还无法证明其在现实世界中发挥的作用,那么人们真的需要了解它的工作原理,才能够对其价值做出判断,否则的话就不过是盲从或妄想而已。

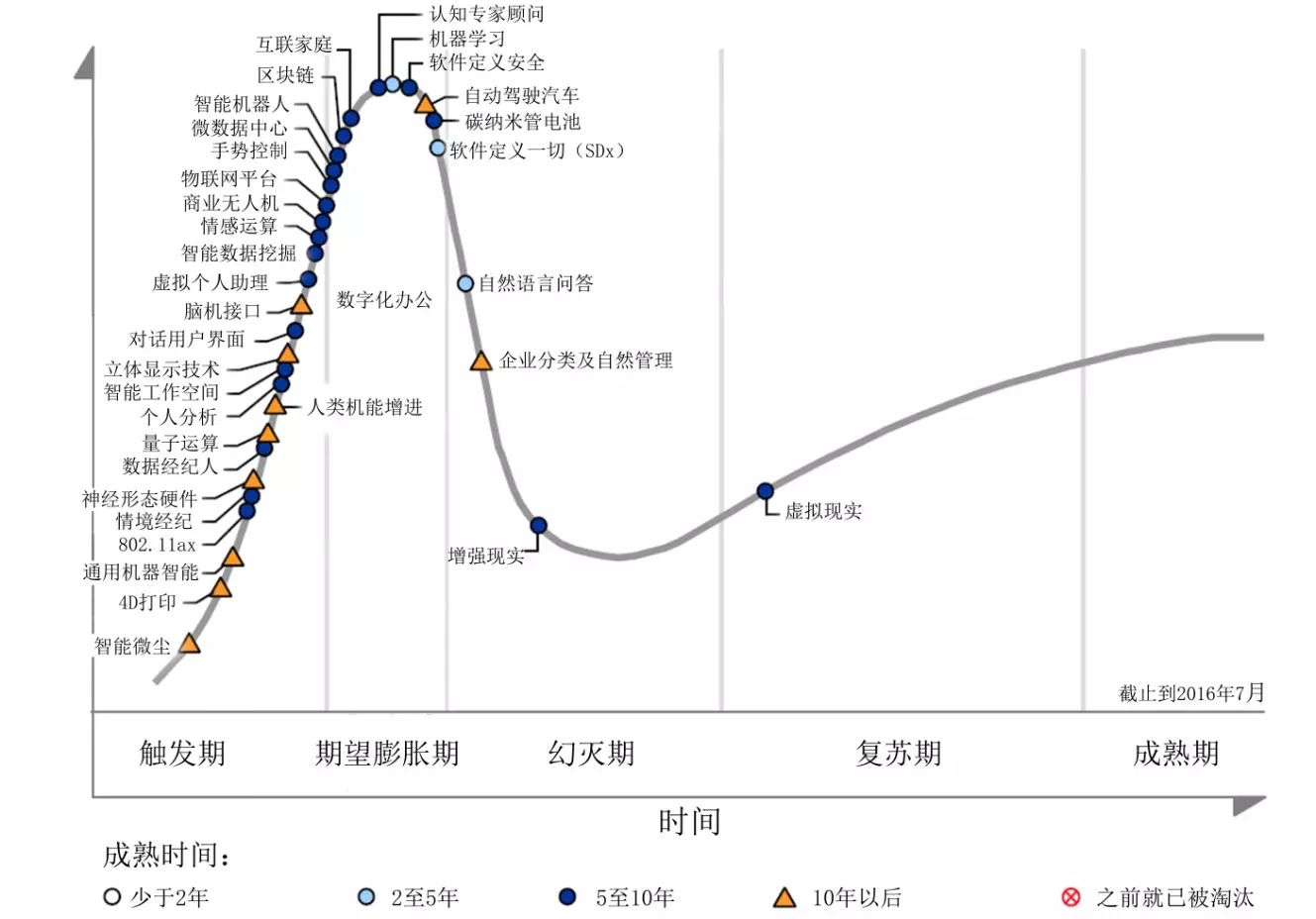

07每当遭到批评或质疑,新科技的倡导者就会摆出“技术采用生命周期”加以驳回,声称在最终成功之前总会经历一段差评消极期

所谓的技术采用生命周期 (Technology Adoption Cycle) 有很多种表现形式,包括闻名于世的Gartner技术成熟度曲线 (Gartner Hype Curve,下图) 。

当倡导者们面临对新科技提出的问题乃至于批评时,往往会拿出这样的图标,宣称这些反对声音不过是因为身处“幻灭期”,最终总会进入“复苏期”的。他们声称只要再坚持五到十年,追加投入个几亿美元,这些新科技就会带来丰硕的回报,

在很多情况下,这样讲确实没错,新科技是需要很长时间才能够发展成熟到足以被广泛采用。然而,更多的所谓“技术创想”不过只是愚蠢而已,永远没法真正为人所用。

数个世纪以来人们都在徒劳地寻找点石成金的方法,直到他们发明了首次公开发行(IPO)这档子事。要找到真正能够增加价值的新科技,必须要善于提出问题,甚至带着批判的眼光看待Fintech这样新生事物,这才是帮助设想雏形变成成熟有用产品的关键。

作者:张一苇

来源:黄金头条

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万