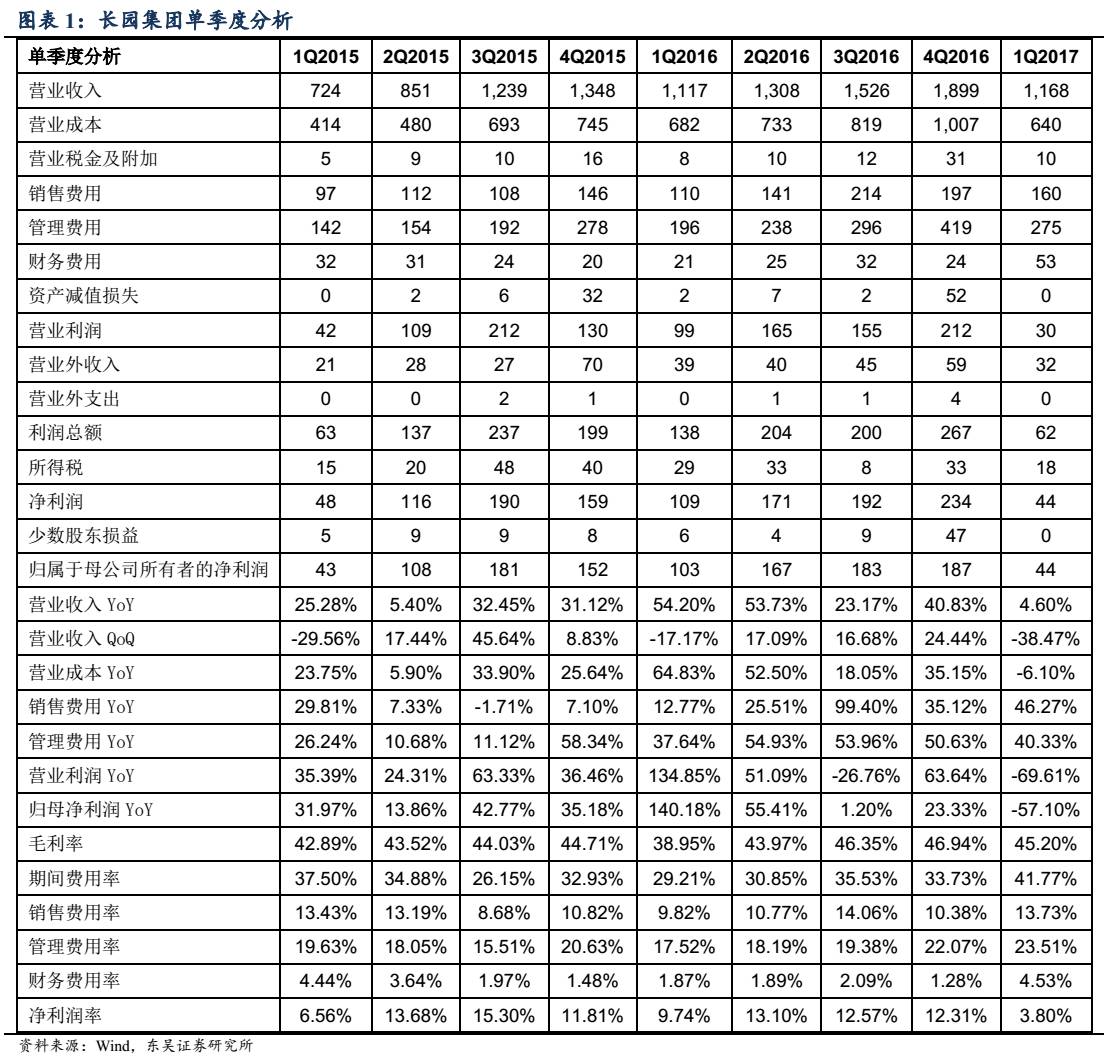

一季度因季节性波动业绩同比下滑57%,预计将逐季好转。公司2017年第一季度实现收入11.68亿,同比增长4.60%,实现归属于上市公司股东的净利润0.44亿,同比下滑57.10%,对应基本每股收益为0.03元。扣非后归属母公司股东净利润为0.33亿,同比下滑61.13%。公司4月1日公告,预告一季度归属于上市公司的净利润同比下滑40-60%,一季报业绩下滑主要因为智能工厂板块季节性因素一季度收入确认较少,公司业绩基本符合市场和我们的预期。

智能工厂装备板块因季节性因素一季度确认收入较少,维持全年较好增长预期。运泰利2016年利润2亿元,预计一季度实现利润5000万以上,今年一季度由于季节性因素,预计并表利润不超过1000万。公司今年订单增长较好,在下游重要消费电子客户的份额也在提升,预计二、三季度将是出货旺季。此外,运泰利还进入了华为的供货体系,过去手机领域的检测上仅少数企业会全检,许多企业都是抽检,而华为在进入高端手机市场后将对手机质量要求更高,预计未来对检测设备需求将有较大增量。运泰利在VR和汽车电子领域也都已实现销售,我们预计今年运泰利将实现约30%增长。和鹰科技是自动化裁剪设备龙头企业,下游主要为服装、家居、汽车座椅等生产企业,因行业季节性因素显著,每年收入确认主要在三、四季度,2016全年利润1.4亿,而去年8月开始并表,8-12月并表利润有1.28亿。公司发布公告,和鹰租赁拟实施租赁债权资产证券化项目,将拓宽融资渠道,推进和鹰智能裁剪设备的销售。和鹰业绩承诺2017年2亿利润,我们预计有望超预期实现。和鹰科技在青岛为某服装企业打造的智能工厂也即将落地,未来将持续拓展,今年有望获得更大的智能工厂项目,将围绕服装等行业打造智能工厂领先企业。

江苏华盛新产能即将投运,功能材料和电网设备板块均有较好增长。长园华盛作为锂电池电解液添加剂龙头,主要供货行业一线客户,并通过供货电解液厂商三菱化学进入松下电池的供应链,原有产能2000吨,新工厂6000吨产能预计5月试生产,下半年即将完全投运。一季度由于新建产能预计业绩贡献不多,2017全年预计将取得50%以上高速增长。长园电子的热缩材料持续保持国内第一全球第二的市占率,近年在汽车领域份额日益提升,一季度同比增长较好,预计全年将保持良好增长趋势。长园维安的过压保护业务增长较好,目前占维安的收入比重约25%,今年占比仍将提升,过压保护市场空间很大,预计未来几年长园维安过压保护仍将保持快速增长,3-5年将达到和过流保护业务同等规模。电网设备板块一季度增长较好,长园深瑞在国网、南网的份额持续提升,同时在两大电网系统外的拓展取得较好成效,长园共创的微机防误业务已经推广到轨道交通领域,预计今年也将取得较好增长。

毛利率同比增长6.25%,因智能制造板块收入确认较少销售和管理费用率有所增长,发行债券7亿元影响财务费用。公司第一季度毛利率为45.20%,同比增长6.25%。一季度销售费用为1.60亿,同比增长46.27%,主要是由于长园和鹰并表,销售费用率为13.73%,同比幅增长3.91%,由于运泰利和长园和鹰一季度收入确认较少导致费用率增长较多。第一季度管理费用2.75亿,同比增长40.33%,管理费用率为23.51%,同比增长5.98%,一方面由于长园和鹰并表以及运泰利、和鹰确认收入较少,另一方面公司的研发支出同比增加,人员数量也有所增长。一季度财务费用为0.53亿,同比去年同期0.21亿增长153.12%,主要是利息费用上升,公司3月6日发行了7亿元票面利率4.5%的债券,财务费用率为4.53%,同比增长2.66%。

预收款大幅增长77.96%,应收账款微增,经营活动现金流有所下降。公司一季度存货为11.69亿,较年初增长6.42%。应收账款为32.18亿,较年初小幅增长1.23%,应收票据3.29亿,较年初上升5.91%,应收款增速低于营收增速,营收质量良好。预收款为2.91亿,较年初大幅增长77.96%,反映公司销售情况较好。一季度经营活动产生的现金流量净额为-2.58亿,同比去年净流出1.31亿有所下降,主要是由于研发支出及员工薪酬上升。

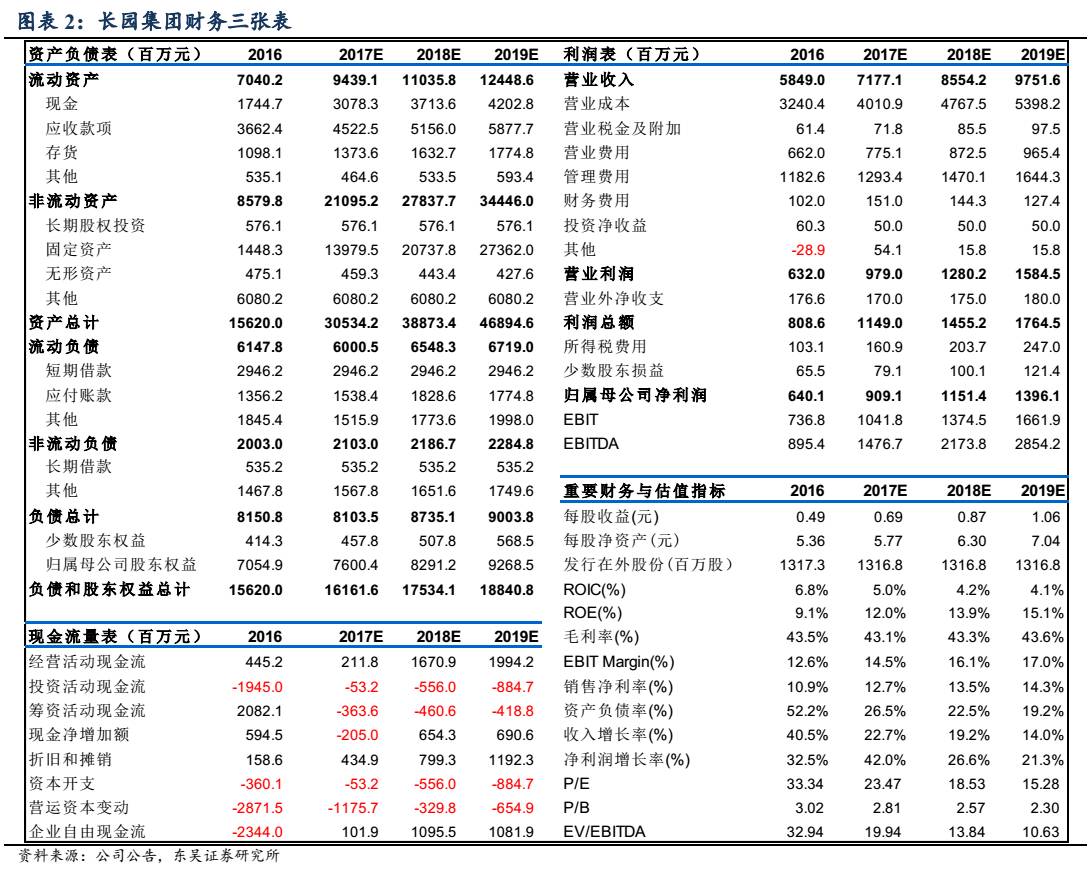

投资建议:我们预计2017-2019年归属母公司股东净利润为9.09亿、11.51亿、13.96亿元,EPS为0.69/0.87/1.06元,同比增长42/27/21%。考虑到公司优良的并购基因和极强的整合能力,考虑到公司在电动车、工业4.0方面的布局,以及在电改和能源互联网方面的规划和资源优势,给予目标价20元,对应2017年29倍PE,给予买入评级。

风险提示:智能电网建设进度低于预期,原材料价格大幅波动。

【电力设备新能源曾朵红团队】

曾朵红/汪林森/于潇/曹越/阮巧燕

曾朵红/汪林森/于潇/曹越/阮巧燕

识别二维码,关注新兴产业汇,获得更多精彩文章!