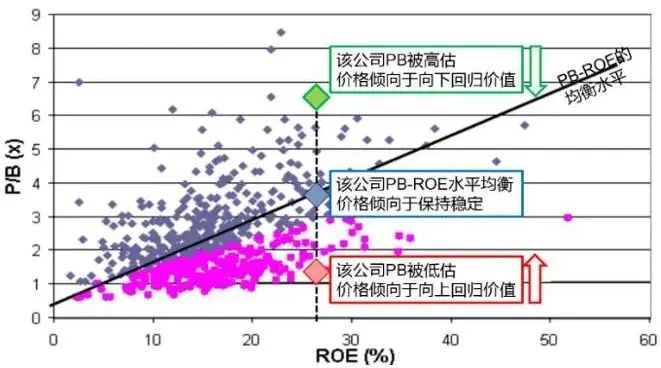

PB-ROE模型,看起来很高冷,其核心思想是,衡量一项投资的收益率是多少。

参考内容:从ROE看企业的经营特性

我们从一个例子开始说起。

假如有这么一家银行,它的年利率是5%。今年你存入100元,明年你可以收回100元本金,外加5元利息。这时候,你的收益率就是5%。

如果明年你不收回本金和利息,继续存下去,那么后年你的总资金将变成105×(1+5%)=110.25元,或者100×(1+5%)²=110.25元。

以此类推,再存一年,总资金将变成100×(1+5%)³=115.76元。

收益随着基数的增大而增大,但收益率始终保持5%,即银行存款利率5%始终不变。

如果把首次存入银行的本金100元理解成企业的净资产,5%的存款利率理解成企业的净资产收益率ROE,而且每年的收益不分红,完全投入再生产,那么以上的例子就是一个ROE为5%的企业成长三年的例子。

芒格曾经说过,长期来看,投资一只股票的年化收益率近似于它的ROE。

那是不是ROE越高,企业赚钱能力越强,买入后获利的可能性越大。这是有前提条件的。

第一, 这个ROE能够长期稳定在同一水平;

第二, 这笔投资需要保持较长时间。

第一个问题非常复杂,涉及社会环境、商业模式、企业生命周期、管理水平、利润含金量、财务杠杆风险等等,这里我们着重在于对指标的理解,这个问题暂时按下不表。

我们来看第二个问题,这个长期有多长?要看你的买价而定。如果你的买价太高,其实年化收益率是远低于ROE的,你可能需要几十年才能抹平这个差异。

还是上面的例子。

比如你有100元存款,刚存进去,年利息5%。现在你要将这笔存款转让出去,要价200元。你觉得有人会买吗?直觉是不太可能。但股市上的股票就是这么卖的,净资产100元的股票,ROE为5%,卖家要你200元,这叫市值。

市值与净资产的比值叫做市净率PB,在本例中,PB等于2 — 市场上大多数股票PB都大于2 — 所以,从这个意义上说,用200元买100元银行存款(含本金和预期收益)并不是一件很傻的事。

那么,你买下来的存款,第二年收益是多少呢?还是5元!因为银行里只存了100元,利息5%,存一年可不就是5元吗?而这个时候你的实际收益率是多少呢?5÷200=2.5%,比原来的5%少了一半。

你的实际收益率=ROE÷PB=5%÷2=2.5%。那么持有多长时间收益率才能达到5%的ROE的水平呢?

预设条件:

如下表。可以看到,总投入200元,保持每年5%的资产回报率不变,每年当期收益都投入再生产,随着资产规模的增加,绝对收益的数额也在增加,直到第15年,这笔投资的回报率才接近ROE的水平。

这就是我们买入一只ROE为20%的股票,但实际年化收益率远远达不到20%的原因。但是当你继续持有下去,N多年以后,把多付的这100元收回来,年化收益率就相当于ROE了。

从这个例子,我们得到一个简单的公式,一笔投资的收益率等于ROE/PB。

比如,一家公司的ROE是30%,PB为10,那么投资的实际收益率为30%÷10=3%;

又比如,一家公司的ROE是3%,PB为0.5,那么这投资的实际收益率为3%÷0.5=6%

我们继续来看,P=每股价格,B=每股净资产,E=每股收益

因此:ROE=E/B,即净资产收益率,PB=P/B,即市净率。

而PE=P/E=(PB*B)/(ROE*B)=PB/ROE— PE就是实际投资收益率(ROE/PB)的倒数。

在银行的例子当中,PE=PB/ROE=2÷5%=40,或者PE=1/实际投资收益率=1/2.5%=40,结果都是一样的。

为什么很多市场会把15倍PE作为一个衡量一个市场是否明显低估的分界线?

我们来看,当PE=15的时候,潜在的实际收益率为1/15≈7%,大概是无风险收益率的2倍左右。

背后的含义是,股票作为风险资产,至少收益率要比国债高一倍才值得冒险啊!也就是说,投资股票市场的安全标准,是要求投资收益率ROE/PB不小于7%。

最后,需要再次强调的是,PB-ROE模型有其本身适用的范围,这里我们仅仅是从简单的指标出发,看看一笔投资的真实收益率到底是怎么来的,仅此而已。