事件丨点评

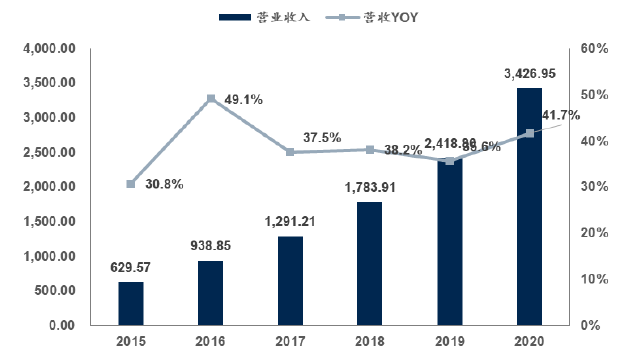

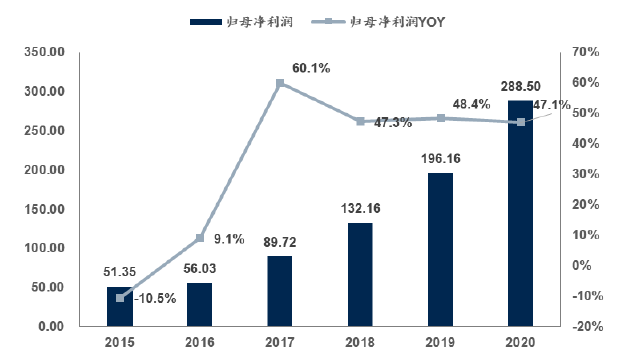

密尔克卫披露2020年年报,公司全年实现营收34.27亿元(+41.68%),归母净利润2.88亿元(+47.15%),扣非归母净利润2.73亿元(+44.80%)。2020年,公司加权平均ROE为18.34%,同比2019年增加3.72个百分点。2020年圆满收官,公司在过去几年体现出了持续的成长能力,盈利能力逐年提升。

图1:密尔克卫营业收入及增速(单位:百万、%)

资料来源:公司公告、Wind、国信证券经济研究所整理

图2:密尔克卫归母净利润及增速(单位:百万、%)

资料来源:公司公告、Wind、国信证券经济研究所整理

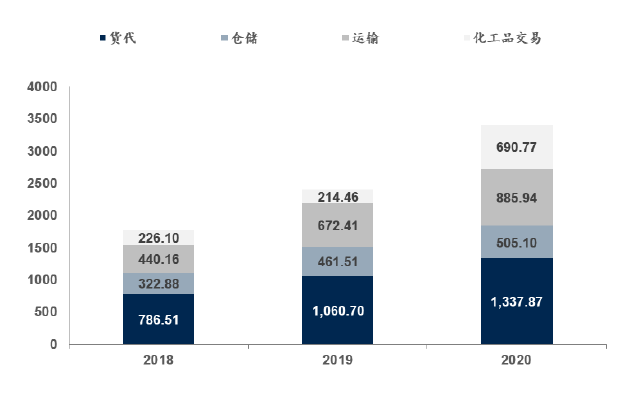

拆分公司2020年收入,可看到各细分项中:

1)货代业务

稳步增长,同比增26.1%,达到13.38亿元;

2)仓储业务:

2020年公司自有仓储产能投入有限,公司仓储收入增长9.4%至5.05亿,我们判断增量可能来自于周转提速、单价上升等原因;

3)运输业务

同比增长31.8%至8.86亿,维持较快增长;

4)化工品交

易

是公司增长最快的部门,同比增速达到222.1%,收入增至6.91亿,主因为公司20年主力推广物贸一体化的化工品服务。

公司前五大客户分别为艾郎集团(4.77亿,13.93%)、万华化学(2.11亿,6.17%)、陶氏(1.96亿,5.71%)、巴斯夫(1.89亿,5.51%)、科思创(5804万,1.69%),其中我们预计公司与艾朗集团的合作主要在化学品交易上,公司物流业务最大客户已为万华化学。

公司过去几年大客户名单由以外资巨头为主逐渐变为国内外化工业巨头均有,大客户覆盖度不断拓宽加深,体现了业内头部客户对公司的认可。

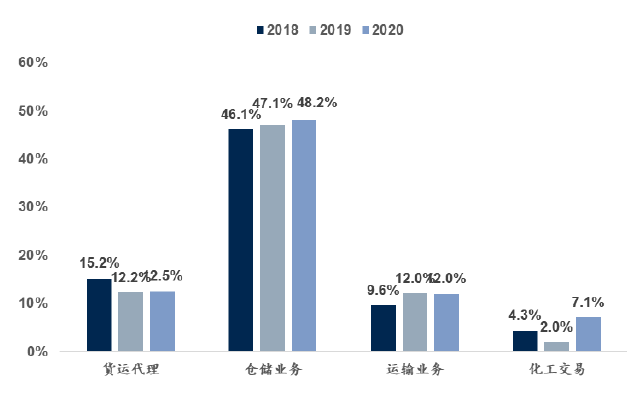

毛利方面,由于毛利率较低的贸易板块收入占比扩大,整体毛利率下降1.5个百分点至16.71%。但分项来看,公司各版块毛利率均同比提升,其中货代毛利率12.5%,同比提升0.3个百分点;仓储业务毛利率48.2%,同比提升1.1个百分点;运输业务毛利率12.0%与19年持平;化工品贸易方面,由于更有效率的交付模式,公司毛利率大幅提升至7.1%,同比增加5.1个百分点。

图3:密尔克卫收入结构分拆(单位:百万、%)

资料来源:公司公告、Wind、国信证券经济研究所整理

图4:密尔克卫各版块毛利率(单位:%)

资料来源:公司公告、Wind、国信证券经济研究所整理

外延扩张战略执行顺利,步履不止,20年增长主要为内生动能。

2020年公司延续了内生外延并举的成长路径,外延方面共有7项重大股权投资,其中烟台密尔克卫与大正信张家港项目均带有危化品仓库资产,但两个项目均处于技改过程中,暂未贡献收入利润;此外公司其他并购项目主要在三四季度并表。总体而言,2020年公司来自于收购并表的利润较少,公司的收入利润增长主要来源于内生成长。

表1:密尔克卫2020年重大股权投资

资料来源:公司公告、Wind、国信证券经济研究所整理

投资建议:维持“买入”评级。

我们认为公司的长期逻辑顺畅,化工品物流正处于由乱到治的拐点,公司正在不断扩大自身能力范围,作为行业内公司治理优秀、积极进取的领军企业,将继续沿着当前道路进行扩张,预计公司中期业务开发和外延收购将会维持较快增速,我们维持公司2021-2022年4.3、6.0亿的归母净利润不变,给予2023年8.1亿利润预测,维持买入评级。

风险提示

内生成长能力低于预期;行业整合进度低于预期