迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

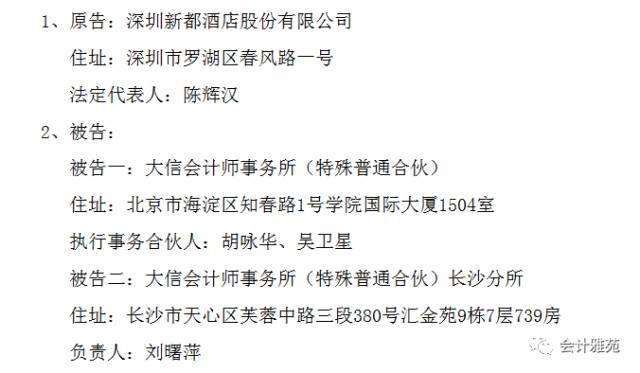

深圳新都酒店股份有限公司因与大信会计师事务所(特殊普通合伙)合同纠纷向长沙市天心区人民法院提起诉讼,法院已经受理,案号为【(2017)湘0103民初3221号】。

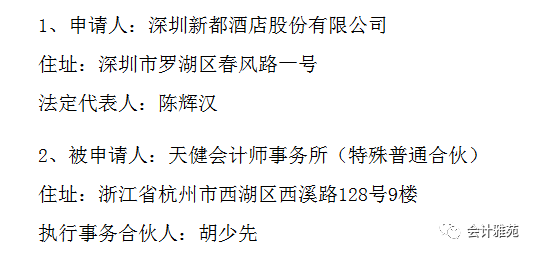

深圳新都酒店股份有限公司因与天健会计师事务所(特殊普通合伙)合同纠纷向长沙仲裁委员会申请仲裁,长沙仲裁委员会已经受理并出具《受理仲裁申请通知书》【2017长仲字第503号】。

大信诉讼案件起因及诉讼请求:

原告于1990年3月8日在深圳市市场和质量监管委罗湖局登记成立,于1994年1月3日在深圳证券交易所(“深交所”)上市。因2013年、2014年连续两个会计年度的财务会计报告被出具无法表示意见的审计报告,深交所决定公司股票自2015年5月21日起暂停上市。

根据《深圳证券交易所股票上市规则(2014 年修订)》第14.2.1条的规定,上市公司因净利润、净资产、营业收入或者审计意见类型触及本规则14.1.1条第(一)项至第(四)项规定情形其股票被暂停上市的,在法定披露期限内披露经审计的暂停上市后首个年度报告且同时符合下列条件的,可以在公司披露年度报告后的五个交易日内向深圳证券交易所提出恢复股票上市的书面申请:(一)最近一个会计年度经审计的净利润及扣除非经常性损益后的净利润均为正值;否则深交所有权终止其股票上市交易。

根据公司2015年度财务报表,公司扣除非经常性损益后归属于公司普通股股东的净利润为14,936,991.59元(2016年11月25日,原告将该数据更正为12,556,057.78元)。2016年4月25日,天健会计师事务所(特殊普通合伙)在审计了公司的财务报表,认为原告财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了公司2015年12月31日的合并及母公司财务状况,以及2015年度的合并及母公司经营成果和现金流量。

2016年5月3日,广发证券股份有限公司出具《广发证券股份有限公司关于深圳新都酒店股份有限公司之恢复上市保荐书》,认为原告已经具备恢复上市的法定实质条件,原告于同日向深交所提出恢复上市的申请,深交所于2016年5月9日受理新都酒店恢复上市的申请。

针对公司2015年度高尔夫租金收入2,950万元系经常性损益还是非经常性损益的问题,原告特意委托被告一进行了专项复核,并签订了《审计业务约定书》,由原告向被告二支付了审计费用12万元。被告一于2016年12月15日出具《深圳新都酒店股份有限公司高尔夫物业租金收入作为经常性损益的复核说明》(“复核说明”),认为将高尔夫租金收入2,950万元作为2015年度主营业务收入符合企业会计准则规定,作为经营性损益披露,符合公司的业务特点,亦遵循了一贯性原则。

2017年4月28日,被告一突然向原告发出《通知函》,认定《复核说明》将高尔夫物业租金认定为经常性损益不当,将公司2015年度营业收入中确认的2014年度租赁期的高尔夫物业租金收入,从经常性损益事项调整为非经常性损益。

二被告作为专业的证券市场审计机构,在履行职责的过程中存在严重过失,在适用会计准则不变的情况下,针对同一问题先后出具两个截然不同的审计意见,导致原告直接面临终止上市的风险,给原告造成了严重不良影响。

原告为维护自身合法权益,2017年5月10日向长沙市天心区人民法院法院提起诉讼。

诉讼请求

(1)判令解除原告与被告一签订的《审计业务约定书》;

(2)确认二被告在担任原告恢复上市中介机构工作过程中的存在重大过失,判令二被告连带向原告退还审计费12万元;

(3)判令二被告在全国性证券类报纸向原告及原告全体股东登报道歉;

(4)判令二被告承担本案的全部诉讼费。

天健纠纷起因及诉讼请求:

被申请人2017年4月25日在申请人披露2016年年度报告之际向申请人发函,提出申请人2015年度在营业收入中确认的2014年度租赁期的高尔夫物业租金收入虽与正常经营业务相关,但鉴于其收入确认的背景及特殊性质,具有偶发性,应被视为非经常性损益。并提请申请人调整将2014年租赁期高尔夫物业的租金收入作为2015年度经营性损益列报,在编制2016年年度报告时作出适当处理。该意见与申请人在申请股票恢复上市过程中被申请人担任其审计机构期间出具的审计意见相反。

被申请人在申请人2015年度审计报告及申请人股票恢复上市过程中出具的《关于深圳新都酒店股份有限公司提交恢复上市补充材料有关财务事项的说明》中,确认申请人高尔夫会所租金收入属于经常性损益,符合企业会计准则的规定,符合公司的业务特点,亦遵循了一贯性原则。详细情况请见公司2016年4月27日、2016年6月29日在巨潮资讯网(http://www.cninfo.com.cn)披露的相关公告。被申请人后续出具的相关文件亦确认该审计意见。

申请人认为,申请人在向深交所提交恢复上市相关资料时以及核查期间(2016年5月3日至2017年4月24日),基于对被申请人专业能力的信任,申请人董事会按照被申请人出具的专业意见向监管机构作出说明,但在2017年4月25日,申请人提交2016年度报告时的关键时刻,被申请人却向申请人发出与其此前意见完全相反的函,直接导致申请人恢复上市的保荐机构广发证券亦于2017年4月28日向申请人发函,同时向深交所申请撤回由其出具的关于新都酒店恢复上市申请的相关文件。

被申请人作为专业的证券市场审计机构,且连续两年为申请人提供审计服务的情况下,先后就2015年高尔夫租金收入确认为经常性损益出具截然相反的意见,在履行职责的过程中存在严重过失,申请人为维护自身合法权益,2017年5月10日向长沙仲裁委员会提出仲裁申请。

诉讼请求

(1)裁决确认被申请人在担任深圳新都酒店股份有限公司恢复上市中介机构工作过程中存在重大过失,并裁决被申请人向申请人返还审计费用240万元并赔偿申请人全部经济损失(截至2017年5月7日,申请人因被申请人的重大过失造成的直接损失为346.2万元),前述合计586.2万元;

(2)裁决被申请人在全国性证券类报纸向申请人及申请人全体股东登报道歉;

(3)裁决被申请人承担本案的全部仲裁费。

(来源:会计雅苑)

免责声明:《迈企网》转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。感谢原文作者。如有出处一定注明来源。