↑↑点击上方

蓝字

把我们置顶/设为星标吧

据说,在这个相亲局里,

很多人都对相亲对象设置了极为细致的指标要求

。

严苛的相亲条件背后,其实是高学历群体深深的焦虑感。

大家好,我是就就。

想问大家一个问题:你觉得相亲丢脸吗?

可能在很多人眼里,相亲都算不上一件光彩的事情。

因为在很多时候,相亲都是因为个人条件不是那么理想,在婚恋市场上“掉队”了。

但这些年,很多条件优异的年轻人,都自愿选择了相亲。

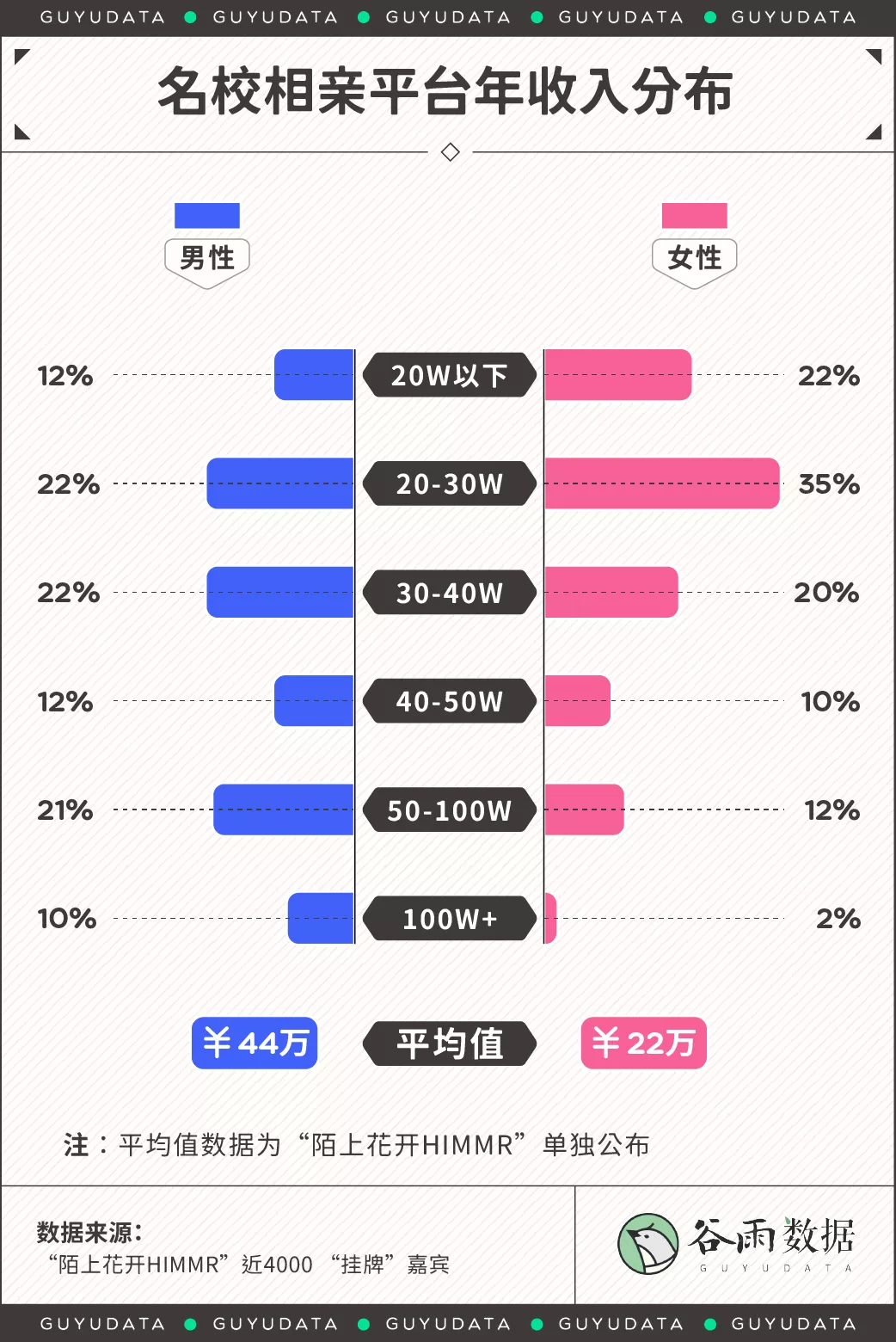

在相亲平台“陌上花开HIMMR”上,汇聚着一群来自至少985高校,或者海外名校学历的尖子生。

能够在上面发布相亲信息的,条件基本不会差到哪里去,最起码有高学历作为门面支撑,而且收入也普遍比较可观。

(数据源自陌上花开HIMMR,

图源自谷雨数据)

所以,网上流传一个说法:

用“含陌量”的多少,也就是微信好友中有多少人关注“陌上花开HIMMR”公众号,来检测你朋友圈的优质程度。

除学历格外优异之外,这个985高端相亲局和一般相亲很不同的一点是:

对相亲对象的要求之细致,堪比公司hr的考核表。

在学历、收入、证书、爱好、身高、体重、健康状态、原生家庭......等多方面,都有着条条框框的细致要求。

在这里,喜欢并不是很重要,最重要的,就是一个“对”字。

所以与其说这是一场相亲局,我觉得这更像是一场名企招聘会。

以这些嘉宾的条件,如果想要随便找一个人在一起,是一件很容易的事情。

他们之所以要来985相亲局,并不是在人群中“被剩下”,而是因为他们不能接受向下兼容。

费尽心思设置极其细致的“相亲PKI考核表”,为的是找到一个各方面都足以配得上自己的人。

不说上迁婚,至少也要是平迁婚,不让自己的人生被拉低。

985相亲局的苛刻条件背后,其实是对阶层滑落的焦虑,说白了,也还是在追求门当户对。

毕竟,这是自古以来情侣们分手的最主要原因。

01

网上流传一个说法,大部分人都有3次投胎机会:出生、高考、结婚。

出生是无法改变的,而后两者,则是自己可以掌握的。

对于985相亲局的年轻人来说,他们在前二十多年的人生里,努力通过重重筛选,才成功突围进入高级学府。

费了这么多的时间和精力,才好不容易走到今天,又怎么甘心让一个条件远不如自己的人,把段位给拉扯下去呢?

所以也就有了985相亲局里条条框框的细致考核。

这跟很多网红明星们费尽心思嫁入豪门,是一样的逻辑。

从某种程度上来说,婚姻是对人生的一场投资。

投资对了,下半生就赚到了,投资错了,上半生积累下来的老本就赔进去了。

很多人在婚姻中以门当户对为首要考虑因素,正是这个原因。

而除了婚姻失败之外,导致阶层滑落的常见因素其实还有:收入下降、投资失败和生病。

前两项,应该都不难理解。

收入是稳固阶层的主要支撑点,收入下降,阶层滑落是早晚的事情;

至于投资,如果不懂得把鸡蛋放在不同篮子里,一旦投资失败,就是倾家荡产。

而生病这一项,却是被很多人所低估,甚至是忽略的。

此前有网友统计过一份重大疾病的治疗康复费用:

对于富人来说,大病的治疗费用,或许不过是几个包包的钱,一趟旅游的钱。

但对于普通人来说,却是一个家庭几十年的所有积蓄。

这并非危言耸听。

那些被高额医疗费逼至卖房卖车,甚至直接放弃生命的惨剧,并不少见。

小病小痛,会让一个本就不富裕的家庭雪上加霜;而一场大病,则足以让几代人的阶层奋斗一夜回到解放前。

所以,要避免阶层滑落的话,因病返贫的严重性万万不能忽略。

而很多人抗拒的保险,其实就是防止因病返贫的安全垫。

在经济范围内,利用小小的保费支出,提前把高额治疗费的风险,转移给保险公司。

刚好,最近广州有两款非常便宜的惠民类保险:「广州穗岁康」和「广州惠民保」(以下简称穗岁康和惠民保)。

后台有很多广州的朋友都有咨询,所以就就今天给大家评测一下~

(没有商业利益相关,纯粹友情科普,尽可放心食用)

02

最近,「穗岁康」和「惠民保」的风很大。

两款产品听起来性价比都很高,只要不到一顿火锅的钱,就能解决上百万的医疗费。

很多人傻傻分不清楚,这两款到底买哪个好呢?

今天,就就用表格的形式,给大家介绍一下这两款产品的情况~

ps:

「穗岁康」和「惠民保」

的投保对象,都是仅限于广州医保参保人。

没有广州医保的朋友,也不用太难过,现在很多城市都推出惠民类保险,可以自行留意一下~

首先,两款产品的投保门槛都非常低,对于年龄、职业和健康告知,都没有限制。

但在既往症的理赔上,有所不同。

「穗岁康」的理赔,不限既往症;而「惠民保」对于条款约定的几类既往症,是不予理赔的。

所以在既往症的保障上,

「穗岁康」

是比较有优势的。

那么,在具体保障内容上,哪个更胜一筹呢?

先跟大家解释3个概念,弄明白之后,就能很好地分辨一项保障责任的给力程度了。

1)保额:

保险公司承担赔偿保险金责任的最高限额。

比如说,保额100万,就是保险公司的赔付金额最高为100万。

对于100万以内的金额,按照相关约定进行赔付,超过100万,就不是保险公司的责任范围了。

2)免赔额:

在这个数额之内,被保险人自行承担损失,保险公司不负责赔偿。

比如说,免赔额1.8万,就是低于1.8万的医疗费,保险公司不予理赔,超过1.8万之后的部分,才能申请理赔。

很显然,免赔额低一些,更容易够着理赔门槛。

但并不是说免赔额是个坑爹的存在,它可以减少琐碎小额理赔,这样保险公司的运营成本就降低了,那么产品的保费定价也就降低了。

3)赔付比例:

保险公司不按实际损失全额承担赔偿责任,而是按照实际损失乘约定比例,进行赔付。

比如说,符合报销条件的住院医疗费为10万,赔付比例为80%,那么保险公司应该报销8万元。

在明白了这3个概念,我们看看具体保障情况吧。

「惠民保」的保障内容比较简单:

社保内的住院医疗费用,和社保外约定的18种特定药品费用,保额分别为100万,免赔额共享2万,报销比例80%。

也就是说,

「惠民保」

在社保外的保障上,力度是比较有限的。

而「穗岁康」穗岁康的保障则相对全面一些,我们用人话来说一下表格上的保障内容:

第一项,是社保内的住院医疗费用,100万保额,免赔额1.8万,赔付比例80%。

免赔额,比

「惠民保」

更具优势。

第二项,是住院合规药品和检查费用,也是100万保额,且不限社保,包含了对自费药的保障。

很显然,

「穗岁康」

在社保外的的保障要更全面。

第三项,是门诊发生的合规药品费用,同样不限社保,但保障力度明显比前两项责任要小一些。

如果是国家谈判药品和创新药品,免赔额为1.8万,赔付比例为60%。

此外,其他药品,免赔额高达5万,赔付比例仅为50%。

虽然报销门槛比较高,但对于有需要的朋友来说,也是不小的帮助。

最后两项责任,就相对鸡肋很多了。

特殊医用耗材补偿,只针对18周岁以下的1型糖尿病患者,受众人群比较少。

指定病种筛查费用补偿,只有100元保额,意义不大。

总的来说,

「穗岁康」

的保障内容更加全面,保障力度更加大

,如果要在「穗岁康」和「惠民保」之间二选一的话,我建议:

经济条件允许的话,买

「穗岁康」

;预算比较吃紧的话,买

「惠民保」

。

03

「穗岁康」和「惠民保」,虽然性价比很高,但相对一般的百万医疗险来说,保障力度还是弱了一些。

很多优秀的百万医疗险,报销比例都是100%,1年1万免赔额,而且还有不少实用的增值服务。

但一般百万医疗险在健康告知上也卡得比较严格,保费上也会相对贵一些。

所以,如果你年轻身体条件好,经济条件允许,我更建议你花个几百块买一款保障全面的百万医疗险。

而如果你年龄比较大、身体不太好、经济预算紧张,和高危职业这几种情况,可以考虑买

「穗岁康」和「惠民保」

。

上个月,我给公司的小伙伴们安排了年度体检,最近很多检查结果都陆陆续续出来了。

很多95后小伙伴都被惊讶到了,原来自己年纪轻轻已经有那么多小毛病了。

虽然不是很严重的问题,但如果不及早重视起来,肯定会越拖越糟糕。

所以,你的身体状态真没有你想得那么好。

最后,就就还是那句老话:

买保险就像晴天买雨伞,看似没有用,其实只是暂时用不上。

手中有伞,才能不惧风雨,这就是我们未雨绸缪的原因。

千万不要等到大雨倾盆时才跑去买伞,那时候很可能已经来不及了。

所以即使你现在还很年轻,身体很好,也要尽早重视保险配置。

千万不要做那个裸奔与天气对赌的人,到时候吃亏的一定会是你。

点个“在看”,一起共勉~