从SPAC 做空比率角度来分析,最近越来越多的卖空者增加了对SPAC的空头头寸,万恶的华尔街猛力做空SPAC,做空者们正蜂拥而来。

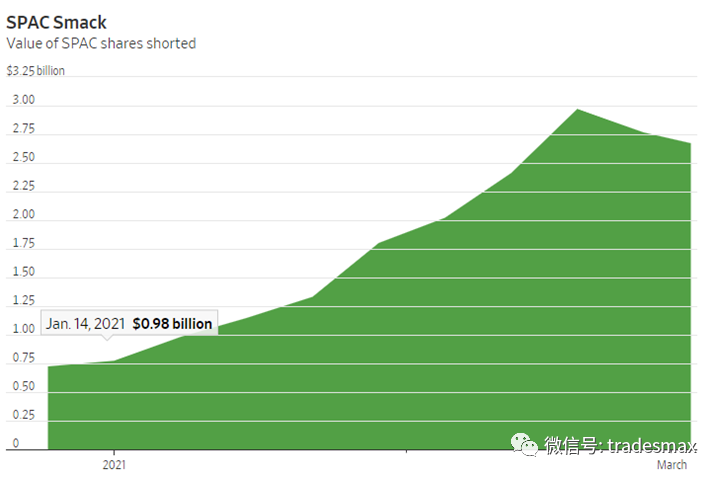

美股投资网调研的数据显示,做空SPAC股票的空头头寸的美元价值已经从年初的7.24亿美元增加了两倍多,达到约27亿美元。

从2月中旬至今,SPAC衍生ETF(SPXZ)下跌约30%;SPAC新发行ETF(SPCX)下跌13%,还有Defiance下一代SPAC衍生ETF(SPAK)也下跌了30%。

很多SPAC个股也都被打回原点或是趴在地上。我们看看几个明星股,有小Tesla称号的lucid motor 代号CCIV,最近做空比例上涨至16%,股价自高点下降约70%。

游戏平台SKLZ最近做空比率也从5%显著攀升至20%,股价自高点回落约70%。

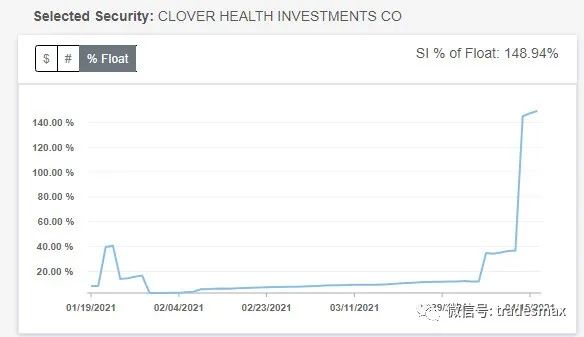

医疗保险平台CLOV做空比率达到150%,股价直接腰斩。

就连太空旅行SPCE和明星股QS也是在大盘一路上涨的时候继续跌跌不休。

然而,卖空SPACs股票的比率以及它们收购的股票数量仍在上升。

资深卖空者Eduardo Marques计划在今年推出一只名为Pertento的选股对冲基金,他在推介中称,

SPACs及其在美上市股票数量的增加是卖空的机会

。自上世纪90年代中期以来,美国上市公司的数量一直在减少,但最近这一趋势有所逆转,部分原因是SPAC。与此同时,它们的受欢迎程度帮助华尔街开发了新的投资产品。

知情人士说,高盛集团(GS)今年开始向客户提供可做空的一个组合股票,推销这些股票是对冲SPAC头寸的一种方式。客户通常会定制高盛提供的组合,这些组合以主题和行业为重点,比如比特币和电动汽车。

我们发现在2019年1月至2020年6月之间合并的SPAC,对冲基金总是在合并交易完成之前出售或撤回其股票。退出者的平均年化回报率为11.6%。

因为如果对冲基金在股票上涨后不撤出或出售,那么早期投资的对冲基金的风险也会增加。一些原本会提早出售的股票也通过交易达成后持有股票而增加了更多的风险。

其中风险投资家(Chamath Palihapitiya)创建的空白支票公司Social Finance Inc.是一个受欢迎的收购目标。根据标普全球市场情报(S&P Global Market Intelligence)的数据,该公司19%的已发行股票被卖空。

因为这些都是动能股,所以很多人都想做空它们。认为他们之前上涨过快、估值不可持续。还有其他人做空是为了对冲他们持有的SPAC股票的潜在损失。

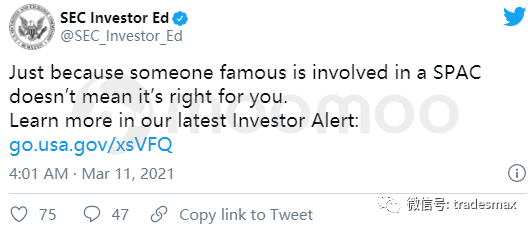

SEC在3月10日就发表声明警告,告诫投资者,不要因为SPAC有名人支持就购买这些公司的股票,这绝不是一个好主意。SPAC的发起人“可能存在利益冲突问题,因为他们的经济利益与普通股东的经济利益有所不同。”因为发起人通常比公开市场上的投资者以“优惠的条件”购买股权,所以在并购时可能以有利于发起人的条件来完成交易。

SEC近日还向投行发信,查询SPAC的交易资料。SEC关注SPAC在收购资产前进行的尽职调查、交易资料是否已向投资者全面披露,以及上市和宣布收购目标期间发生内幕交易风险等。

伦敦交易所行政总裁David Schwimmer发出警告,称炽热的SPAC市场存在泡沫现象;

“商品大王”罗杰斯称,SPAC蜂拥上市是大牛市即将结束前的讯号之一。

初创企业通常有技术但缺资金,SPAC刚好可以满足新创的需求,但前提是SPAC的募资管理者有足够经验和远见,选择并购好的新创。若真能如此,开放SPAC确实是个加速器,否则,结局或一地鸡毛。

芒格哀叹称:“只要狗屎能卖出去,投行业就将卖这些。如果没有SPAC,这个世界会更美好”。至于这一狂热的投机何时结束,芒格警告,这最终会以一种糟糕的方式结束,尽管他不确定是何时。

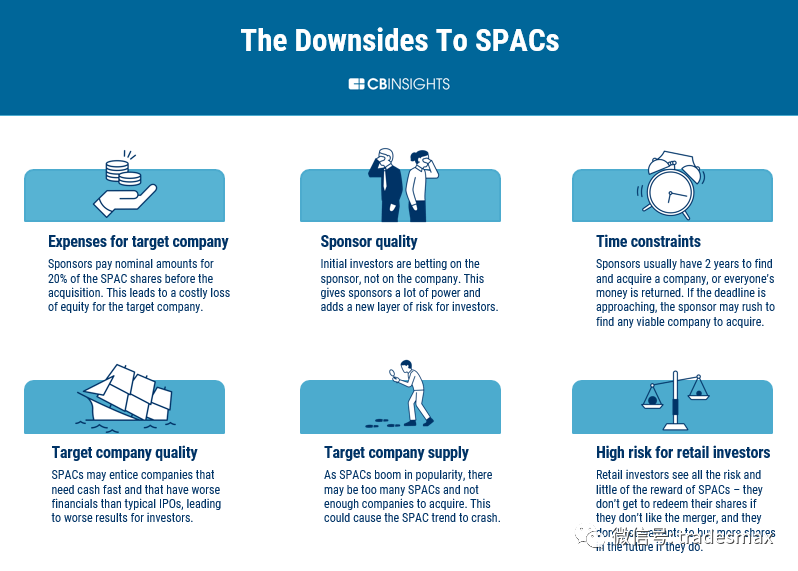

那我们来看看来自SPAC本身的自带劣势吧,我们都知道,通过SPAC上市,省时省力,合规也没有传统IPO的严格流程,因此通过SPAC上市的公司常常收到律师信函,做空机构的做空报告。受到对公司核心技术的质疑。所以从投资者角度来看,它的风险也不容忽视!

因为有一些公司打着以“快”的名义,选择通过SPAC方式上市,实则为了隐瞒公司自身的问题。

Hindenburg Research发布报告称,电动卡车初创公司Lordstown Motors Corp.在订单和生产方面误导了投资者,之后该公司股价下跌了近17%。

该公司于去年10月与一家SPAC合并,称该报告包含半真半假的内容和谎言。标普的数据显示,报告公布前一周,做空Lordstown股票的比例从3.4%升至5%。

又比如,尼古拉NKLA利用斜坡去让其卡车滑行去制造自动驾驶的假象。

为什么很多SPAC在合并之后股价会下跌呢,这是因为合并后的“扩容”稀释。

SPAC屡屡被华尔街嘲笑,因为如果被并购的公司是优质的,为什么不直接走传统IPO路线呢?

但去年疫情让传统IPO受到阻碍(如无法举办公开说明会等),再加上各国纾困资金充沛和利率低,所以SPAC大爆发。

SPAC合并最大的劣势是:IPO资金赎回以及股权稀释。SPAC发行的普通股通常伴随有认股权证(Warrants), 一般10股附1股或0.5股的认股权证。如果合并后公司的股票涨的很好,投资人可以用较低的价格购买更多的股票导致股价下滑和股权的稀释。

分析师和基金经理表示,做空合并后公司尤其有吸引力,因为它们市值更大,更容易介入股票,且SPACs的早期投资者急于卖出股票以锁定获利。

如果复盘历史上规模最大的,交易价值为161亿美元的SPAC。通过SPAC方式上市的全美最大的批发抵押贷款商UWMC,目前已经跌破发行价,现报7.5美元。公司连续五年占据第一的位置了,同时也是美国排名第二的抵押贷款商。

首先是抵押贷款行业缺乏想象空间,行业已经存在几千年了,很难有讲故事的空间。虽然公司的利润不错,行业规模也有,但是对于资本市场来说,就是普普通通。

还有呢就是刚刚合并,利好消息出尽,投资者套现离场,加速股价的回落。

再有呢就是,随着流通股数的增加,对股价造成稀释。

所以判断入场的时机对我们来说是非常重要的,刚刚有风声就要分批进场,如果市场已经传的沸沸扬扬了,这时候再去入场,就必然成为了接盘侠。绝大部分的SPAC合并之后都是不值得长期持有的,作为散户投资者,拿到第一波的利润就可获利离场了。